恆瑞醫藥作為國內仿製藥快速向創新藥研發轉型的代表,深耕腫瘤、麻醉、造影劑、代謝類疾病等多元化業務。然而作為A股的醫藥一哥,在短短半年時間,公司股價卻接近腰斬,目前市值僅3千多億,風光不再。

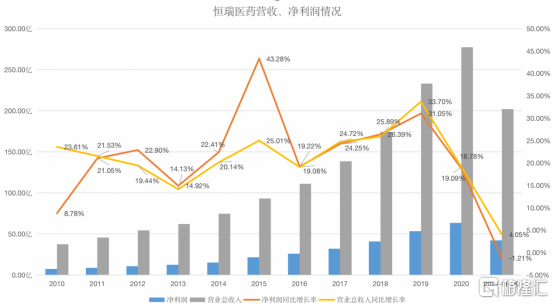

股價腰斬的背後是投資者對公司業績的失望,過去營收和利潤一直保持20%以上的增長的恆瑞似乎一去不回。

21年前三季度公司實現營業收入201.99億元(同比+4.05%);實現歸屬於母公司的淨利潤42.07億元(同比-1.21%)。

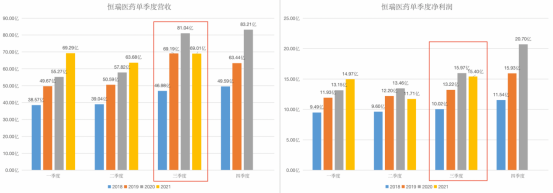

單三季度看,公司實現營業收入69.01億元(同比-14.84%);實現歸屬於母公司的淨利潤15.40億元(同比-3.57%),可以用慘不忍睹來形容。

而導致恆瑞業績惡化最重要的原因是仿製藥集採和PD-1降價。具體來看,創新藥方面,公司主要產品卡瑞利珠單抗自2021年3月1日起開始執行醫保談判價格,降幅達85%,導致收入增長承壓;此外,其他新獲批的創新藥品種如氟唑帕利、海曲泊帕剛剛上市,正處於爬坡期,短期對收入的貢獻有限。仿製藥方面,第三批、第四批集採涉及的品種已經執行集採價,預計公司第五批集採涉及的大品種也陸續開始執行集採價,為仿製藥收入帶來較大壓力。

但,反過來想,困難也許只是暫時的。那麼,如果我們想要在左側佈局恆瑞,需要重點關注什麼,未來的增量又來自哪裏呢?

01

靈魂砍價

目前恆瑞最重要的就是醫保談判結果,21年醫保談判從11月9日開始,11月11日結束,為期三天,今天將落下帷幕。

首先看看恆瑞有哪些產品參與了本次談判,卡瑞利珠單抗和阿帕替尼均將以新增適應症將參與2021年醫保談判,吡咯替尼、硫培非格司亭為協議到期品種,將參與續約談判。瑞馬唑侖、氟唑帕利和海曲泊帕乙醇胺均為首次談判品種。

恆瑞醫藥參與2021年醫保目錄調整的重點藥品基本信息

資料來源:國家藥監局,國家醫保局,藥智網,天風證券研究所

具體來看,卡瑞利珠單抗作為恆瑞醫藥最核心品種,目前共獲批經典霍奇金淋巴瘤、二線肝癌、一線非鱗非小細胞肺癌(NSCLC)、二線食管鱗癌、三線鼻咽癌、一線鼻咽癌6項適應症,其中前四項適應症已納入國家醫保目錄。由於在此前有一線非鱗NSCLC和二線肝癌納入醫保,本次需要同時面臨百濟神州和信達生物重疊適應症的競價壓力,因此預計恆瑞在新增兩項小適應症的情況下依然有一定降價壓力。

國內四家 PD-1 單抗醫保談判格局

資料來源:藥智網,天風證券研究所

再看首次談判品種瑞馬唑侖、氟唑帕利和海曲泊帕乙醇胺。

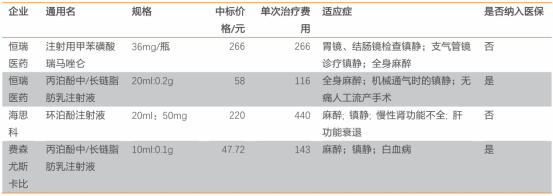

瑞馬唑侖是一種新型的短效GABAa受體激動劑。相較於丙泊酚,瑞馬唑侖具有起效迅速、甦醒快、對心血管及呼吸系統影響小、鎮靜具有逆轉性等特點,因此具有更好的安全性,具有更豐富的應用場景。

恆瑞醫藥瑞馬唑侖單次使用劑量為不超過17.5mg,對應單次費用為266元。而丙泊酚中/長鏈脂肪乳注射液單次使用誘導劑量為240mg,對應費用為116元。考慮到瑞馬唑侖具有更好的安全性,預計將在現有產品中格局中具備一定優勢。

瑞馬唑侖及其同類型產品費用比較

資料來源:藥智網,藥渡數據庫,天風證券研究所

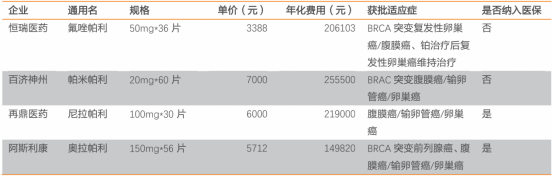

氟唑帕利為國內首家國產PARP抑制劑,在卵巢癌適應症上展示了出色的療效,基於其Ib期優秀的數據獲得NMPA優先審評資格,於2020年12月成功獲批,截止2021年6月底,氟唑帕利目前共獲批BRCA突變複發性卵巢癌、鉑治療後複發性卵巢癌維持治療兩項適應症。

PARP抑制劑國內主要競品有帕米帕利(百濟神州)、尼拉帕利(再鼎醫藥)、阿斯利康(奧拉帕利),其中尼拉帕利和奧拉帕利已納入2020年醫保。奧拉帕利與尼拉帕利此次均將以新增適應症參與2021年醫保談判。目前奧拉帕利年化費用最低為15萬/年,預計此次談判後還會有小幅降幅。氟唑帕利PAP後年費用為10萬元左右,如能成功納入醫保,未來將加速放量。

氟唑帕利及其同類藥物費用情況

資料來源:藥智網,藥渡數據庫,天風證券研究所

最後是海曲泊帕乙醇胺,為恆瑞醫藥2021年新獲批品種,獲批適應症為慢性原發性血小板減少症(ITP)和重症再生障礙性貧血症(TPP)。主要競品有阿伐曲泊帕(AKaRx)、艾曲泊帕乙醇胺(GSK/諾華)和重組血小板生成素(瀋陽三生製藥),三者均已納入國家醫保目錄。其中,阿伐曲泊帕和艾曲泊帕乙醇胺與海曲泊帕同為TPO-R抑制劑。艾曲泊帕和海曲泊帕均已獲批用於ITP治療,艾曲波帕目前年化費用為7.8萬元,將以新增適應症參與2021年醫保談判,預計海曲泊帕會降至艾曲泊帕相似水平。

海曲泊帕乙醇胺及其同類型產品費用比較

資料來源:天風證券研究所

02

未來的成長增量在哪裏

當下公司收入有壓力,管理層已經進行提效。人事調整方面三季報已經有所反映,明年下降更顯著。

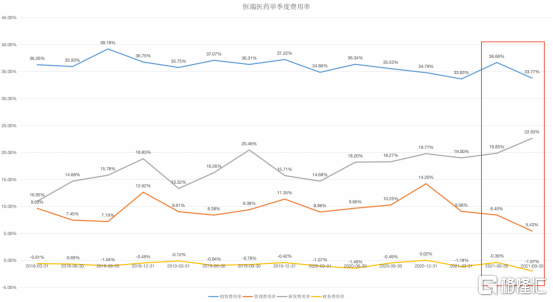

從三季報來看,公司期間費用率全面下降,精簡管理效果顯著。Q3公司銷售費用率33.77%,同比下降1.76pp;管理費用率5.43%,同比下滑4.82pp;財務費用率-1.97%,同比下降1.48pp。

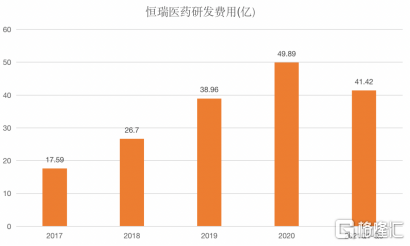

戰略性全面擁抱創新,國際化已有實質性佈局。2021 前三季公司研發投入 41.4億元,同比增長 24%,總額與佔比均持續創歷史新高,預計未來研發費用佔比將長期維持 20%以上。

2018年以來,公司創新藥研發開始集中兑現,19K、吡咯替尼、PD-1、瑞馬唑侖等多個重磅品種陸續獲批上市,並持續放量,目前已經累計獲批上市8個創新藥品種。

恆瑞八款創新藥

三季度創新藥佔整體收入的比重接近40%,多個創新藥完成處於不同研發階段,未來2-3年內,公司將有多達15款創新藥獲批上市,有希望彌補仿製藥下滑。

三季度創新藥佔整體收入的比重接近40%,多個創新藥完成處於不同研發階段,未來2-3年內,公司將有多達15款創新藥獲批上市,有希望彌補仿製藥下滑。

創新藥臨牀研發管線——國內

同時公司具有積極的開放態度,以股權投資引進創新產品。2021年9月,公司股權投資北京天廣實3000萬美元引入三代CD20單抗MIL62,並將拓展至與恆瑞醫藥產品的聯用研究。CD20單抗2020年全球銷售實現113億美元,在血液瘤和自身免疫疾病多種領域具有應用價值。MIL62為國內首款進入臨牀III期的第三代CD20單抗,同時兼具低免疫原性及強ADCC效應,進度具有優勢。

8月公司以1億元股權投資大連萬春,首付款+里程碑付款不超過13億元,獲得普那布林的大中華權益。普那布林治療化療引起的中性粒細胞減少(CIN)的NDA申請已獲得中、美“優先審評”資格,治療二三線非小細胞肺癌的全球III期臨牀達到試驗終點,其與免疫製劑的聯用在多種實體瘤上具有潛力。MIL-62與普那布林同時可以與公司的多種藥物形成相互補充,助力更豐富產品組合的打造。

在國內創新藥內卷的大環境下,出海是必然的選擇。公司研發創新升級,在美國、歐洲、澳洲、日本均建立了專業的臨牀研發團隊,全面啟動GPT(全球產品開發團隊)工作模式,建立海外智庫,更高效率和高質量地完成全球臨牀試驗。目前,公司有24項臨牀研究在海外開展,III期國際多中心在研項目有7項,多項創新產品實現全球同步開發。2021年,已有5項研究獲得美國FDA IND批件,包括4項腫瘤研究和1項非腫瘤研究。卡瑞利珠單抗、吡咯替尼、氟唑帕利、海曲泊帕等相關海外研究正在穩步推進。

創新藥臨牀研發管線——國外

03

尾聲

在三季度交流會上,管理層表示,恆瑞現在數據反映的是第四批集採之前的情況,第五批集採的情況會在第四季度反映更多,此外的仿製藥產品存量至少有2個10億左右的產品面臨集採。創新藥現在是最差的情況,很多創新藥放量需要時間,部分產品是剛剛進入醫保或者拿到批件。後期的產品很多會陸續上市,也有很多技術平台作為未來的支撐。但從數據上看,Q4和明年的業績不會有大的扭轉。

對待恆瑞,股民可能需要大大的耐心。

More Content