元宇宙的風颳過,許久未有波瀾的科技圈又熱鬧了起來。

從今年3月Roblox在美上市首次在招股書中提及“元宇宙”,到字節跳動90億元收購頭顯設備製造商Pico,再到Facebook正式更名爲Meta全面佈局元宇宙業務,市場對於元宇宙的熱情被瞬間點燃。

作爲時下最當紅的概念,元宇宙吸引了無數人的關注,也引發了一場資本的狂歡。在二級市場,元宇宙概念股應運而生,不停上演着漲停的戲碼。一衆投資者帶着對元宇宙背後投資機會的好奇,對這個產業進行着窺探。

VR,這個曾經爆火後又遇冷的賽道,藉助元宇宙的熱度,再度迴歸大衆視野焦點。現實生活中的人如何與虛擬的元宇宙世界進行連接,VR或許就是那座橋樑。

《黑客帝國》中人類與虛擬世界連接的腦機接口固然酷炫,從更爲現實的角度出發,《頭號玩家》中的VR設備,無論是現有技術的可行性,還是大衆的接受度與普及度,亦或是從產品成本考慮,VR都是比腦機接口走得更前的那個。

只是,過往經驗告訴我們,概念與風口往往容易轉瞬即逝。VR行業的又一次興起,究竟只是一陣泡沫,還是爆發期來臨?

1

叫好不叫座的尷尬

VR,Virtual Reality,中文又稱虛擬現實。早在1935年,科幻小說家斯坦利·溫鮑姆在其小說《皮格馬利翁的眼鏡》中,便構想了一款實現虛擬現實的眼鏡。

在此後數十年的時間裏,VR更多是被科學家們當做研究的對象,而並非商用與消費的產品。上世紀90年代短暫掀起的一股熱潮,也因技術的不成熟,僅僅成爲VR歷史進程中的一段小插曲。直至2012年,VR眼鏡設備Oculus Rift橫空出世,技術上的顯著改善,讓人們看到了VR商業化的可能與未來的想象空間。

嗅到味道的科技巨頭們,紛紛踏入這一領域,開始了這個世紀第一波VR熱潮。2014年,Google在美國公開發售了自己的第一款VR眼鏡。兩個月後,Facebook便豪擲30億美元收購了上文中提到的VR眼鏡製造商Oculus。

隨後,手機製造商HTC發佈了Vive頭戴顯示設備,微軟推出了Hololens和Windows MR,老牌電子製造商兼遊戲廠商索尼則發佈了PSVR。國內一些智能硬件廠商如小米、華爲等也相繼佈局這個賽道。

科技巨頭們對VR的興致勃勃,其所起的帶動效應無疑是巨大的。在經濟學中,有一個名詞叫“破窗效應”。當有人將一幢房子的窗戶打破,後續路過的人會接連朝未被修復的破窗戶扔石子。科技巨頭們接二連三地投身VR賽道,充當着率先打破窗戶石子的角色,後面跟着的是數以千計的VR創業公司。

2016年,VR業內與媒體賦予這一年份一個新的名字,“VR元年”。正是這一年,全球VR/AR投融資併購規模實現了爆發式的增長。2015年,全國VR/AR投融資併購規模僅爲52億元,到2016年,這一數字迅迅猛增至261億元,是前者的5倍。

從投融資併購數量來看,國內在2016年達到峯值,爲95起。因爲海外投融資併購數量的持續增長,全球峯值的實現則被順延至了下一年。

好景不長的是,這股VR投資熱在2016年後開始迅速遇冷,2017年與2018年全球VR/AR投融資併購金額較2016年銳減了一半。除了資本寒冬的悄然來襲,VR商業化實際效果不及預期也是重要原因。其中最爲致命的是,沒有爆款內容驅動的VR產品,就像無本之木、無水之源,難以吸引用戶長時間駐足停留。

沒有人懷疑這是一條通向未來的賽道,但面對技術難關與商業化困境,即使是資本也不得不繳械投降。

2

這一次,爆發期真的來了?

沉寂許久的VR藉助元宇宙概念重新站上風口,歷史總是驚人地相似。資本先行,科技巨頭們又跑步入場。

2019年至2020年,VR行業似有回暖趨勢。無論是從投融資併購規模還是數量上來看,VR產業都在穩步增長。2021年前9月,全球虛擬現實產業累計投融資金額已達207.09億元,投融資事件數量和融資金額均已超過以往歷年全年的總額。

去年底,在元宇宙尚未家喻戶曉時,馬化騰便提出“全真互聯網”概念,並表示這是騰訊下一個必須要打贏的戰役。而字節跳動收購Pico、Facebook更名爲Meta,愛奇藝發佈VR一體機“奇遇3”,索尼宣佈在2022年發佈PSVR2, 互聯網巨頭們佈局VR賽道動作頻頻,則讓不少業內人士驚呼回到2016年。

與上一次VR熱潮不同的是,這一次互聯網巨頭們身上揹負着更爲深重的流量危機。

以更名換姓的Facebook爲例,今年三季度,公司全球日活用戶數達19.3億,同比僅增長6%,較上年同期12.3%的增速嚴重放緩;平均月活用戶數達29.1億,同比增長6.2%,較上年同期11.8%同樣嚴重下滑。

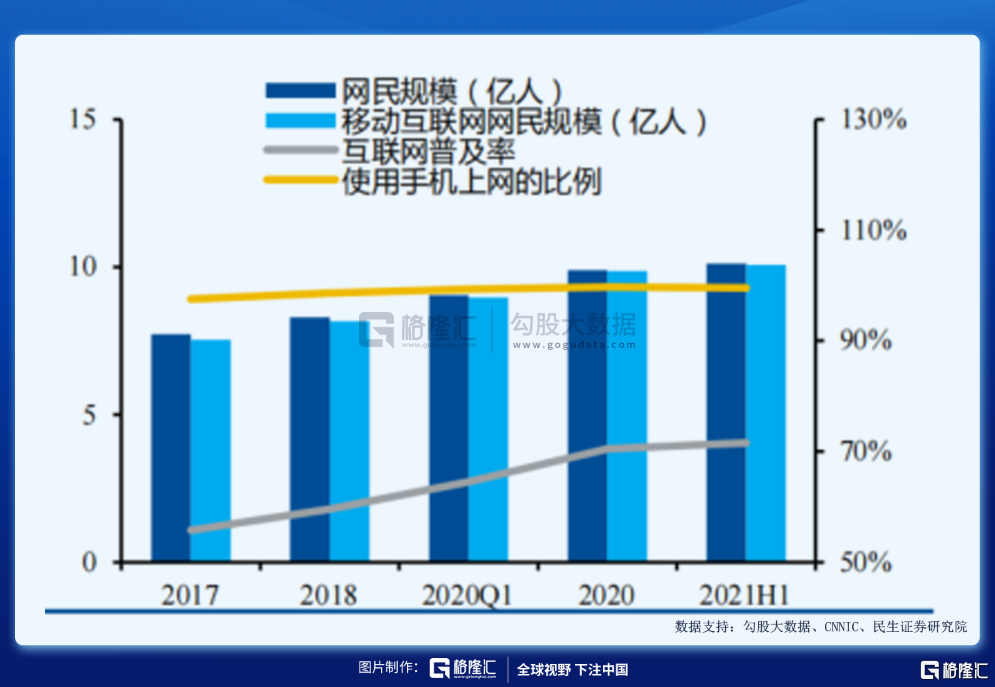

經過20多年的發展,國內互聯網增長的腳步也已經明顯放緩。截止今年上半年,中國網民規模達10.11億,較去年12月增長 2175 萬,互聯網普及率達71.6%, 較2020年12月僅提升1.2%。而手機網民規模達10.07億,與去年12月基本持平。

尋找新的增長空間,是這些互聯網巨頭們迫在眉睫需要去做的事情。元宇宙概念的提出則順理成章地成爲了出口。

互聯網流量危機有多深重,巨頭們對於元宇宙的暢想就有多迫切,進而對於連接現實世界與元宇宙的介質VR硬件也得擼起袖子加油幹。

雖然上一輪VR熱潮已經告訴大家,有時在技術面前,資本的催化有如春風化雨,高舉高打、大力出奇跡未必可行,但在互聯網流量危機下,這一份驅動力遠比上一輪VR熱潮要更強烈。

Facebook有勇氣更名並all in元宇宙,也有它的底氣所在,其在去年9月發佈的Oculus Quest 2 成爲了第一款VR現象級產品。截止今年3月底,Quest2的銷量已經超過了Oculus旗下其他頭顯銷量的總和,而今年Oculus旗下所有頭顯銷量突破歷史性的1000萬臺。

在扎克伯格眼中,1000萬人使用併購買VR內容,是平臺能否盈利並持續研發的分水嶺,更關鍵的,這也是一個能形成真正用戶生態的最低規模。而在業內眼中,Oculus Quest 2同樣具有引領意義,因爲它的相對成功,讓其他VR廠商有了發展錨點,並願意加大投入,一起把這個產業做大做活。

與此同時,底層基礎設施建設的跟進也在爲VR產業的發展鋪平道路。5年前,尚沒有5G技術的支撐,網絡延遲是影響VR體驗的一大痛點,隨着5G商用的普及,這一痛點正逐漸得到解決。

而從某種意義上來說,元宇宙概念的爆發,更像是這次VR熱潮的助燃劑。而底層基礎設施的搭建、技術上的更進一步以及現象級產品的出現纔是VR重回市場焦點的更本質原因。

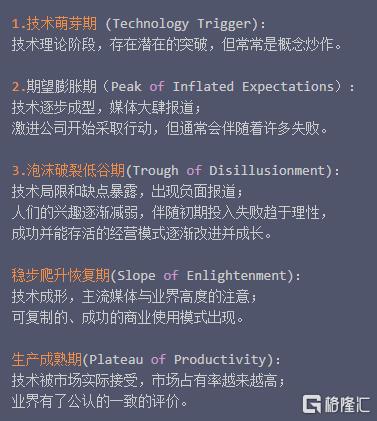

1995年,全球知名諮詢公司Gartner提出技術成熟度曲線,沿着這條曲線,企業評估新科技的可見度。同時,它也被叫做炒作週期,指新技術、新概念在媒體上的曝光度隨時間變化的曲線。

從2016年VR泡沫破裂,到Facebook旗下Oculus Quest 2的成功存活,VR產業似乎仍然處在泡沫破裂的低谷期,此次重新收穫巨大關注,能否從此邁入穩步爬升的恢復期,卻依然有未知因素。

3

產業鏈上的機會

目前,Oculus佔據全球VR頭顯約70%的市場份額。一家獨大,也意味着市場上還沒有出現可以複製Oculus的VR產品。國內市場份額最大的VR廠商Pico一度被認爲是中國分culus,但距離Oculus仍然有不小的距離。

更爲重要的是,VR硬件的大範圍推廣普及需要內容的驅動,缺乏爆款內容是VR產業一直以來的硬傷。元宇宙的本質依然是內容產業,爆款VR內容對於VR硬件放量起到的作用不言而喻。

目前來看,遊戲是最能夠帶動VR產品實現消費市場增長的內容品類。遙想任天堂《集合啦!動物森友會》在去年3月的火爆,直接帶動Switch實現單週銷量實現160%的增長,便可見遊戲內容對於相關硬件的帶動作用。

《半衰期:艾利克斯》是目前最成功的VR遊戲,它的出現不僅使得Value Index的硬件銷量實現上漲,也促進遊戲平臺Steam在VR遊戲上新增了約100萬用戶。不過,這部遊戲還遠遠沒有達到出圈的程度。目前已有的VR產品在價格上已經夠到Switch的門檻,但在內容上,市場也在等待一個類似動森的爆款出現。

VR產業能否順利邁入下一階段仍未可知,如若以開放的心態來看待,這條產業鏈上又蘊含着哪些機會?

簡單來看,基礎設施、終端設備、內容應用作爲構成整個VR生態的三大環節,在其中必然會產生極其巨大的市場空間。

基礎設施方面,5G、6G技術、雲計算、邊緣計算技術的發展爲VR產業保駕護航。上週,英偉達上演一夜暴漲12%、市值突破7000億美元的神話,正是源於市場對它在元宇宙世界中提供必不可少的計算芯片。

在內容應用領域,索尼等老牌國際遊戲廠商則走得較前。內容與應用互相成就的關係,早就在PS遊戲終端+遊戲內容的商業模式中得到驗證,索尼對此也是駕輕就熟,開發出PSVR,緊隨Facebook身後。

字節跳動收購國內VR產品市佔率第一的Pico也被外界視爲是這一商業模式的典型案例。

還有微軟、騰訊等超級巨頭也在圍繞元宇宙世界的不同領域早早就開始切入佈局,動作巨大,所謀非淺。

當然,不能忘了的還有VR硬件終端大大小小的零部件供應商們。在蘋果引領一代移動終端——智能手機的時候,果鏈上各個零部件供應商們如毛細血管一般爲蘋果輸送着養分,同時,也享受着蘋果這顆大樹帶來的福廕。

自2018年,全球智能手機出貨量的同比增速便較長一段時間趨近於零甚至爲負。如果VR硬件能夠接棒成爲下一代移動智能終端,同理,上一代智能手機產業鏈上的供應商可將此前在智能手機上的技術積累,復刻在VR的供應鏈上。

這所有一切,必然都是一個令人激動的、無比巨大的增量。

4

尾聲

人類社會進入2000年的科技新時代以來,PC端第一次把所有人類的科技結晶集合起來,並組成鏈接全球的萬維網,由此人類的經濟發展得以指數級爆發。在其中,也誕生了諸如微軟、因特爾等偉大公司。

十年後的移動互聯網的到來,把人類帶進數字化時代,人類社會活動的自由度進一步得以深度解放,由此也產生出了無數的市場規模驚人的新商業模式,計算機、電商、社交等領域紛紛涌出萬億市值超級巨無霸。

如今又一個十年,元宇宙概念橫空出世,人類能否通過一臺VR設備邁進更加數字化、虛擬化的新世界,以及創造出新的更大的市場空間和偉大企業,值得期待。

More Content