本文來自:財經十一人 作者:楊立贇 王穎 馮奕瑩

火鍋龍頭企業海底撈(6862.HK)將在2021年底之前關停300家門店的消息令外界譁然。這個數字相當於海底撈2019年全年新開門店數,也相當於門店總數的約20%。

海底撈自2019年起實行擴張戰略,疫情後更是逆勢擴張,決定“抄底”開店。但是事實證明,這一決策存在對疫情走勢的誤判,以及對管理難度的忽視。擴張戰略帶來了營收增長,但翻枱率和淨利潤率卻接連下跌。效益較低的門店正在拖累海底撈。

11月9日,海底撈執行董事兼副首席執行官楊利娟接受了《財經》記者的專訪。她表示,此次宣佈關停的300家門店,有不少是2020年和2021年新開的店。這表明海底撈對疫情後的恢復速度出現了誤判。

“2020年3月疫情趨於平穩,到了四五月份重新開業時,恢復得比較快,加上當時店鋪好找、(房租等)優惠條件多,我們認為可能是個機會,想抓住這個機遇。沒有想到疫情會反覆,會延續這麼久。”

除了海底撈,另一火鍋行業上市公司呷哺呷哺(0520.HK)也於2021年8月宣佈了關閉200家虧損門店的決定。火鍋江湖的競爭愈發激烈,消費者的口味變化多端,疫情反覆疊加原材料價格上漲,更讓餐飲業者舉步維艱,行業的春天遙遙無期。

在收縮門店的同時,海底撈還宣佈開展“啄木鳥計劃”,進行一系列內部架構調整。 “我們的願景是要活下去。”楊利娟説:“今天看起來特別大的困難,也許五年以後就不覺得它是個困難。”

疫情後,想抄底反被“套牢”

海底撈這次“斷舍離”釋放出一個信號,公司將適時收縮業務擴張計劃。

在疫情最兇猛的2020年上半年,海底撈淨虧損9.65億元,2020年下半年實現扭虧為盈。2020年全年,海底撈實現營業收入286億元,同比增長7.8%;淨利潤為3.09億元,同比下降86.8%。

2021年上半年,情況仍未得到多大改善,報吿期內營收200.94億元,淨利潤9650萬元,雖然同比都增長了100%以上,但是仍未恢復到疫情前的水平,淨利潤僅為2019年上半年的十分之一左右。

對於增收不增利的現象,海底撈董事會主席張勇曾2021年6月的業績溝通會上回應稱,餐飲行業是傳統行業,有邊界,不像互聯網企業業務範圍越大,成本越低。我們餐飲企業開兩家店賺錢,開三家店可能就賠錢。開店多了能增收就不錯了,更可能連增收都沒有。所以過去餐飲企業能上市是不常見的。

張勇在那次會議上還承認自己對新冠疫情的趨勢判斷錯誤,“2020年6月份我判斷疫情在9月份就結束,但是直到今天為止,我們在中國台灣、新加坡的店還受疫情影響開不了。去年6月我進一步作出擴店的計劃,現在看確實是盲目自信。當我意識到問題的時候已經是今年1月份,等我做出反應的時候已經是3月份了。”

楊利娟表示,反反覆覆的疫情引發一些連鎖反應,比如商場過剩等,部分門店的選址也存在失誤。這些連鎖反應傳導到海底撈門店的運營存在滯後性。“後來我們發現新籤的商鋪不及預期,一開始想觀察兩三個月,提升管理,等它回温,但是持續到現在還是存在很多困難。”楊利娟表示,基於這些門店的經營狀況和自身存在的各類問題,公司對這些門店作出了關停的決定。

對於被淘汰的門店,海底撈有自己的一套篩選標準。楊利娟稱,此次關停的門店是從外部客流量、周邊門店密度以及財務數據三個維度篩選,其中,財務數據的主要指標是翻枱率和門店的盈利情況。“我們是一家一家去做測算的,不是想好了要砍掉整體門店的20%這個比例。”不過,她沒有透露具體的指標數值。

關店後員工如何安置?楊利娟透露,此次關店涉及到兩萬名員工,海底撈承諾不會裁員,將妥善安置所有員工,他們大多將被分配到現有的門店。據她稱,關停是逐步進行的,很多門店本身就有用工缺口,隨着員工的自然流失和更替,現有門店並不會出現人員過剩的情況。

未來是否還會開新店?海底撈在公開信中表示,若餐廳的平均翻枱率低於4次/天,原則上不會規模化開設新的海底撈門店。

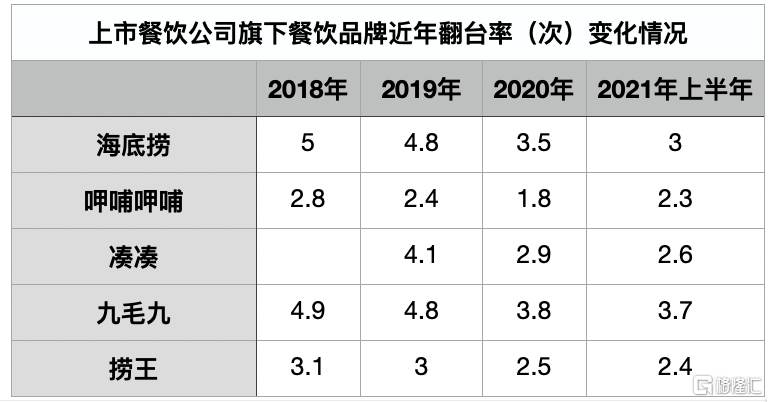

過去,海底撈的超高翻枱率一直讓同行望塵莫及。2018年,海底撈平均翻枱率達到5.2次/天。即便是擴店超300家的2019年,海底撈平均翻枱率也達到了4.8次/天。

然而,2020年這一數據跌至3.5次/天,2020年疫情影響較大,但2021年上半年疫情緩解的情況下,翻枱率進一步下滑到3.0次/天,其中新開餐廳翻枱率僅為2.3次/天。

楊利娟認為,由於外部變化太大,目前無法預測何時能夠達到4次/天的翻枱率。她稱,目前公司最看重的是翻枱率和盈利情況,一旦達到目標,未來還會繼續拓展。

雖然海底撈看重翻枱率和盈利,但並不會考核到門店。

“現在和未來,海底撈對門店的考核,都將是‘員工努力程度和顧客滿意’兩方面,不會考核翻枱率和利潤率。”楊利娟説,因為影響翻枱率和利潤率的因素很多,比如門店選址,會造成不公平。如果用這兩個指標來考核門店,是最簡單的,但也會帶來非常多的負面效應。比如門店該修的就不修,該花的錢就不花。

縮小管理半徑 恢復大區管理制

海底撈在公開信中還提到,“組織結構變革讓各級管理人員無法理解且疲於奔命,優秀店經理數量不足,過度相信連住利益的KPI指標,以及企業文化建設的不足”也是門店經營未達預期的一部分原因。

楊利娟表示,這300家門店不達標,主要原因在於自身管理問題。“比如,本來新開門店是要去驗收、考試、複核的,但是疫情之後跨地區跨城市沒有那麼方便,給管理帶來一定難度,有些問題隱藏到裏面,到一個時間節點就爆發出來了。”

組織結構的變革,已成為海底撈不可迴避的命題。

“啄木鳥計劃”被海底撈高層解讀為“把樹表皮下害蟲找出”。該計劃旨在整合經營業績不佳門店,同時着手重建和強化產品職能部門,恢復大區管理體系,縮小管理半徑。

楊利娟解釋道,在2018年以前,海底撈採用的就是大區管理體系,在這個體系中,大區經理管理家族長和店長。

家族長和店長就是海底撈的師徒關係,他們之間採用的是利益裂變的激勵政策。一個師傅所帶的徒弟裂變出6家-12家門店時,就可以建立一個“家族”,師傅就成了“家族長”,他的主要職責是傳播企業文化、對徒弟開的門店進行“傳、幫、帶”;徒弟每開一家新店,師傅都能從中獲得業績提成。這就是海底撈著名的“師徒制”模式,也是“連住利益,鎖住管理”的一部分。

但是在2018年之後,海底撈一改過去的大區管理體系,採用教練管理方式。楊利娟介紹,在這個模式下,海底撈一共有10名教練,每個教練分別負責門店的人事、工程、店輔導、產品創新、食品安全等方面,但是每個人要管理所有的門店,當僅有三、五百家店時,海底撈認為這個模式能夠提升管理效率。

然而事實證明,隨着規模擴大,教練對於遍佈全國的1579家門店鞭長莫及。因此,“啄木鳥計劃”強調恢復大區管理體系,縮小管理半徑。

楊利娟曾經在擔任大區經理時一人管理100多家門店。現在恢復大區管理體系之後,海底撈總共設置了七個大區經理,一個大區經理管理不超過300家門店,理論上總共可以管理2100家門店。

對於管理模式的變化,楊利娟稱,“沒有一種管理模式是可以永久不變的、是萬能的。隨着規模變大,組織架構的調整是一種必然。有些地方出現一些問題,我們再把它再調整回來。”

擴張失調症

伴隨着低迷的業績,海底撈的股價也經歷瞭如同過山車般的大起大落。

2018年9月26日,海底撈在港交所掛牌,發行價為17.8港元/股。2020年8月起,海底撈股價一路飆升,至2021年2月,海底撈股價達到歷史新高的85.75港元/股,總市值曾一度接近4700億港元。

但之後股價便開始斷崖式下跌。截至11月10日,海底撈收盤報20.6港元,總市值1125億港元。股價較年內高點已跌去75%,市值也隨之縮水了四分之三。

面對股價的大跌和市值的縮水,楊利娟表示:“我們不太考慮股價的問題,股價是控制不了的,首先把自身業績做好。”

如今,火鍋江湖競爭日益激烈,幾乎每一個細分賽道都有主打的品牌,從呷哺呷哺、巴奴到小龍坎、撈王等,海底撈的市場競爭者層出不窮。與此同時,消費者的口味需求也在不斷變化,偏好嚐鮮,打卡網紅店。

面對此態勢,瘦身後的海底撈該如何突出重圍?曾以服務和管理被封為餐飲業標杆的海底撈,該如何打好手中的牌?

楊利娟認為,一些消費者認為海底撈是服務取勝,實際上,菜品創新、食品安全、門店環境也都是服務,“我們核心的優勢不是狹義的服務,而是供應鏈優勢、食品安全的管控體系,長期海底撈消費的顧客,都是看重這些能力。”

為了尋找新的增長曲線,近幾年來海底撈也在不斷試水新業態,從麪館、小酒館到奶茶店,加上外賣、自熱火鍋等零售周邊產品,跨界效果究竟如何?

2021年中報顯示,海底撈的外賣業務佔比1.7%,調味料產品及食材銷售的營收佔比1.1%,“其他餐廳經營”收入僅佔總收入的0.5%。

楊利娟説,目前海底撈仍然把重點放在火鍋堂食本身,公司對預製菜、外賣等方面的涉及,是順應新的消費需求,是服務的補充,並不是要重點開拓的市場,在整體佔比較小。

中式餐飲連鎖突進背後

在2019年,以門店數量計算的話,海底撈是中國規模第二大火鍋連鎖店,排在呷哺呷哺之後。2019年底,呷哺呷哺門店總數達到1124家,而海底撈在全球的門店數為768家。

2020年是一個轉折點,這一年,呷哺呷哺餐廳門店數減少到1061家,而海底撈餐廳網絡進一步擴大,當年新開門店544家,全球門店數量達到1298家。

根據第三方餐飲數據平台窄門餐眼實時數據,2021年11月,目前中國門店數超過300家的火鍋連鎖共有20家,超過500家的火鍋連鎖共有11家,其中排名前幾的分別為:海底撈1571家、呷哺呷哺956家、王婆大蝦871家、小龍坎859家。火鍋賽道圍繞着門店數量的競爭較為粘着。

不過,即便關停300家店後,海底撈依然是最大的火鍋連鎖店。

目前,已上市的餐飲企業公佈的旗下餐飲翻枱率數據,均未恢復到2019年水平。

數據來源:上市公司財報、待上市公司招股書

火鍋類品牌中,大部分品牌的翻枱率都大幅低於2019年水平。其中,2021年上半年海底撈翻枱率相比疫情前下滑速度最快,但仍高於其他火鍋品牌。呷哺呷哺的翻枱率雖然與2019年相差並不大,卻低於其他幾家。

一家大型商業地產西北區域招商人員桃子(化名)吿訴《財經》記者,近兩年的疫情對購物中心影響很大,商場客流受到了很大影響,太二酸菜魚、海底撈等這些餐飲品牌主要開在購物中心裏面,也會受到影響。

桃子以某省會城市的萬象城為例,她表示,該項目裏的海底撈是個老店,同時周圍沒有其他店,一直是比較稀缺的,所以集聚性會比較好,業績也一直是全城前幾名,沒有受到太多的影響。不過,最近因疫情影響,這家海底撈也必須關店半個月。

加華資本創始人宋向前曾在接受《財經》記者採訪時表示,“無論是食品連鎖、還是藥品連鎖或者其他連鎖業態,作為現代化零售都是一種相對比較高級的業態。連鎖化的企業一定是品牌化、規範化、規模化。連鎖要‘連住利益,鎖住管理’,這個過程需要管理科學和智慧”。

More Content