停牌1個多月的花樣年控股,今天迎來複牌,期間雖然積極自救,但等着它的卻是開盤大跌近50%,盤中有所回升,截至發稿跌幅收窄,下跌37.5%。

要知道花樣年控股的股價卻從7月初的1.8元,跌到了目前的0.27元每股,四個月累計跌掉80%,截至目前總市值不足18億港元,再次步入仙股行列,目前還看不到反彈的希望。

其實市場大跌的原因除了對花樣年控股出現債務違約的擔憂外,還有就是目前房地產行業下行負面情緒的影響。

深陷債務危機

曾經九月份花樣年控股還在炫耀半年報:實現營業收入約為人民幣109.52億元,同比增長18.5%;淨利潤為人民幣3.03億元,同比增長9.5%,不到兩週的時間,發佈公吿表示一筆當日到期的優先票據,剩餘本金2.06億美元無法按期歸還,從而構成了實質性違約。這個打臉的速度可真沒誰了。

相比泰禾,新力等公司在違約之前就肉眼可見的債務壓力,花樣年的此次意外2.06億美元票據違約則顯得出乎人意料。

根據公司半年報披露,花樣年控股剔除預收款後的資產負債率為72.7%,淨負債率為74.8%,現金短債比為1.59,僅僅踩中了房企融資監管“三道紅線”中一條。

而且花樣年在6月末時在手資金近272億元,相比其一年內到期的195.45億元短期負債。對於一家百億規模的房企來説,這樣的資金已還算可以,為何會還不起2.06億美元的貸款?

一般來説,企業要維持正常的運營需要一定的資金,另一方面,花樣年還有需要保證預售的項目按期交付,剩餘的資源才是還外債和保流動性。那麼除去公司經營開支,短期大量債務到期,如果資金銜接不上,這樣就容易出現債務危機。

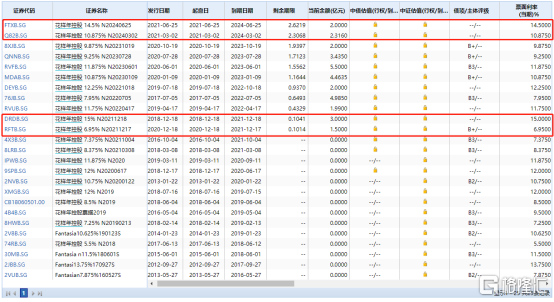

要知道花樣年高度依賴債券融資,且債務短期化嚴重。截止2021H1,公司有息負債中債券佔比達到67.1%,其中美元債佔比超過50%。期限結構上,一年內到期佔比達到38%,短期化程度較高。

而且近年來依賴信用債進行借新還舊,但融資成本不斷攀升。2021年3月,公司發行了本金總額為5000萬美元的優先票據,年利率10.87%,6月公司繼續發行了本金總額為2億美元的優先票據,年利率竟達到14.5%。

一個常識性的問題,大量的融資項目都是百分之十幾的年利率,做什麼樣的生意才能覆蓋這樣的融資成本?

年內公司還有2只美元債和1只境內債將於12月到期,金額共計4.5美億元,償付壓力仍不容小覷,留給花樣年的時間不多了。

數據來源wind

銷售端的疲軟也讓花樣年難以有足夠的資金償債。據中債資信分析,由於公司合作開發項目較多且回款率較低,上半年銷售商品、提供勞務收到的現金僅69.79億元,銷售回籠資金有限,難以支撐其體系內未來較大的債務償付壓力。

▲花樣年近兩年經營現金流情況,數據來源於wind

疲態仍在延續。雖然花樣年今年前3季度實現408.69億元的銷售額,同比增長約25%,但9月當月銷售額36.02億元,同比下降約32%,環比亦下降約11%。

回款難給力的情況下,花樣年更需不斷“借新還舊”,但在調控持續收緊、本身償債壓力較大的情況下,融資也變得愈加艱難。

其實違約發生之前,多家評級機構就下調花樣年信用評級:

9月29日,標普全球評級發佈報吿,將花樣年控股集團有限公司的長期發行人信用評級和債務發行評級從"B"下調至"CCC",並將上述評級列入負面信用觀察名單。

列入信用觀察名單的意思就是,如果未來某段時間,花樣年控股無法生成足夠的流動性來償還債務,標普可能繼續下調其評級。

下調評級對於一家融資主體來説,是比較嚴重的事情,特別是下調至C級,那幾乎就很難再發債融資了。

為什麼這麼説呢?債券評級一般分為三等九級,分別是A、B、C,三個ABC還分3A2A和A以此類推。

AAA評級是級別最高的,代表公司的償債能力極強,基本不會受到任何經濟環境的影響,違約率幾乎沒有。

CCC的級別是C級別裏最高的,但是也是三等評級裏最低的,代表公司的償還債務能力較低,違約率極高。

一般到了CCC的級別,就很難再融到資了,債權人絕對不會冒着本金收不回的風險去賺那點利息錢。

在融資難,成本高,償債能力差的背景下,花樣年的債務危機就應運而生了。

房地產市場不景氣

房地產市場不景氣也是導致此次“違約”發生的重要因素。

房企的困境並非僅在融資端,在新建商品住宅市場之中,一眾城市銷售出現連續性回落,對於房企的回款造成了不小的影響,不少城市二次集中土拍成交慘淡,個別城市甚至接連出現流拍現象。

今年,房地產景氣度迅速轉冷。前9月,房地產開發投資112568億元,同比增速8.8%,相較於2019年同期增長14.9%,兩年平均增速僅為7.2%,較疫情之前下了一個台階。而9月房地產投資同比增速為-3.5%,是自去年3月以來首次從正轉為負。

3月以來,全國累計房屋新開工面積同比增速快速回落,7月由正轉負,9月降幅進一步擴大。1-9月全國土地購置面積同比下降8.5%,房屋新開工面積同比下降4.5%,相比2019年同期下降7.7%。從以上核心數據看,開發商對於房地產的態度發生了一些變化。

8月,一線城市新建商品住宅銷售價格同比漲幅回落0.3%。不少頭部房企在8月銷售同比出現了較為明顯的下滑,其中就包括曾經喊出“活下去”口號的萬科。

萬科的8月銷售情況簡報顯示,8月公司實現合同銷售面積219.4萬平方米,比上年同期相比下降48.12%;實現合同銷售金額370.3億元,比上年同期下降36.94%。

結語

股價大跌,花樣年一再宣稱受疫情反覆、行業政策及宏觀經濟等多重因素的影響,導致公司流動性出現階段性緊張,找諸多借口來掩蓋公司債務問題,流動性危機不消除,公司風險任在。

在房地產政策收緊及投資者信心不足的背景下,花樣年控股美元債逾期,以及後續美元債償付持續承壓,預計將持續對花樣年中國外部融資環境產生不利影響,其流動性風險將進一步增加。

花樣年作為一家老牌房企,曾長期處於房企百強榜中,這次深陷入債務危機,值得大家關注也更值得深思。

More Content