本文來自格隆匯專欄:梁中華宏觀研究,作者:梁中華、應鎵嫻

概要

近兩月“缺煤缺電”的壓力對我國的經濟增長和通脹都產生了明顯影響。放眼海外,許多國家和地區也都出現了能源短缺的現象,比如歐洲“缺氣”、印度“缺煤”。本篇報吿選擇從印度缺煤缺電出發,探究全球能源短缺的原因,並思考隨着近期煤價、天然氣價格的大跌,全球能源短缺的危機是否已經解除?

從短期的角度看,全球需求端從疫情中復甦,帶動了製造業和電力耗能需求的迅速增長,而受疫情和反常氣候影響,主要出口地的煤炭供應卻增長不足。我國作為煤炭生產大國,今年以來的安全檢查和雙碳目標等使得煤炭生產受限。另外,天然氣的緊缺也使得煤炭的替代需求上升。而從中長期的角度看,全球氣候變暖以及氣候問題倒逼的世界能源轉型,明顯加劇了能源供需的波動,將成為長期影響能源價格的重要因素。

往後看,儘管我國保供穩價政策的發力使得煤炭價格明顯回落,但這並不意味着能源短缺的危機已經解除。我們認為,接下來或仍需對能源價格波動持謹慎態度。

近兩月“缺煤缺電”的壓力對我國的經濟增長和通脹都產生了明顯影響。放眼海外,許多國家和地區也都出現了能源短缺的現象,比如歐洲“缺氣”、印度“缺煤”。本篇報吿選擇從印度缺煤缺電出發,探究全球能源短缺的原因,並思考隨着近期煤價、天然氣價格的大跌,全球能源短缺的危機是否已經解除?

1

印度:為何也缺煤?

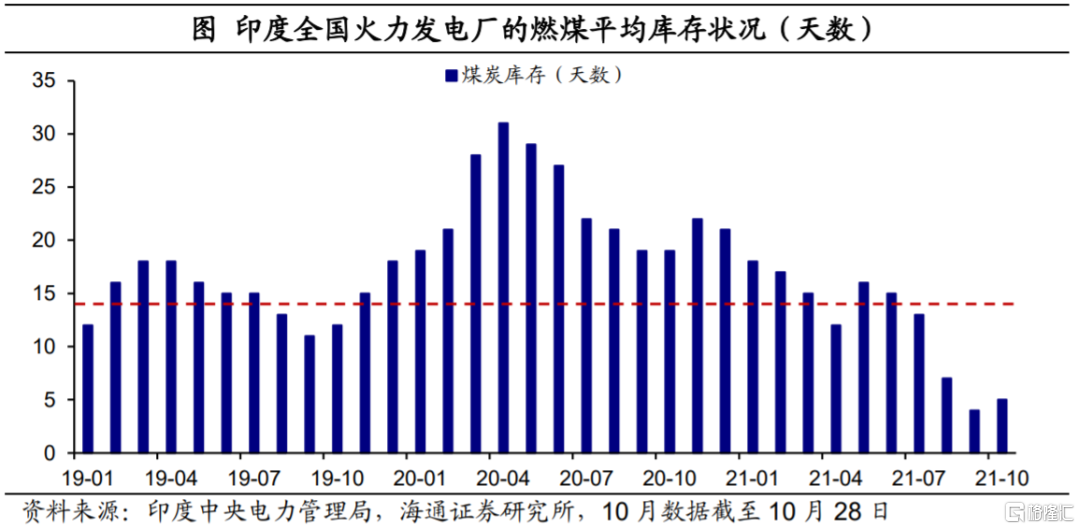

9月以來,印度遭遇前所未有的電廠煤炭庫存緊缺。據印度中央電力管理局數據,到9月末印度燃煤發電廠的平均煤炭庫存僅剩4天,為近年來的最低水平,遠低於印度官方建議的14天。10月下旬情況略有緩解,但截至10月28日,135家發電廠中仍有超過七成的電廠燃煤庫存不到一週,超過50家煤炭庫存不足4天。

煤炭供應的短缺使得印度陷入嚴重的電力危機。電力短缺主要表現為停電、輪流停電以及輸電系統持續低頻等。根據鳳凰網、北京商報援引印度印亞新聞社,印度正遭遇2016年以來最嚴重的電力短缺危機,且10月印度北部各州每天停電時間已長達14個小時。

為什麼印度會在今年遭遇嚴重的缺煤危機?是否與全球能源緊缺形成共振?

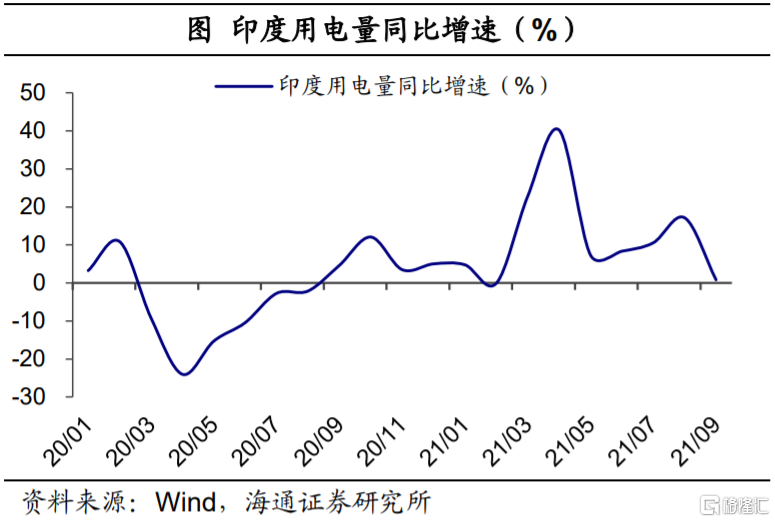

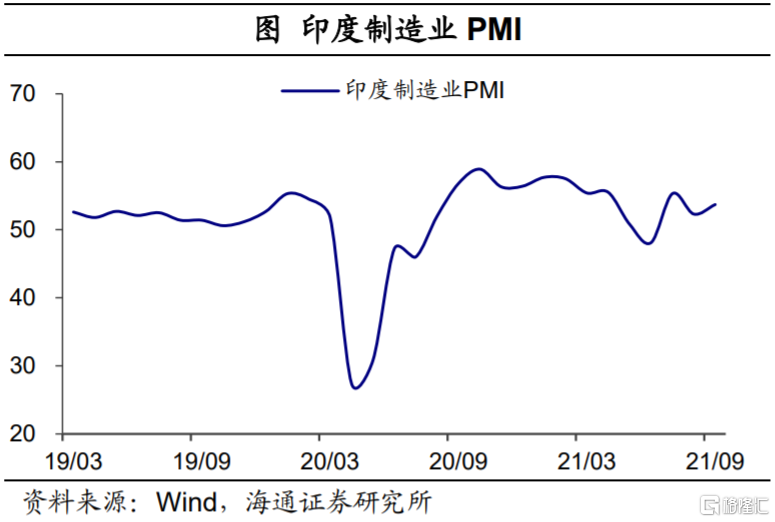

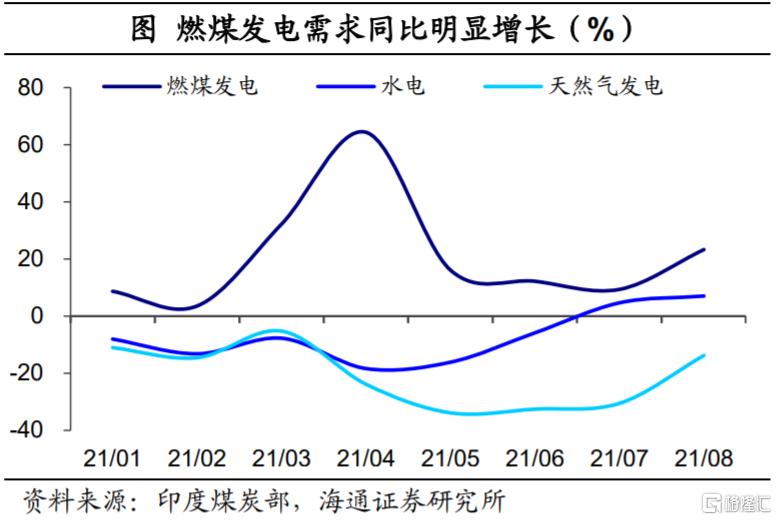

首先來看需求方面,近幾個月印度工業經濟加速復甦,帶動電力和能源需求明顯增長。其實近期包括印度缺煤、歐洲缺氣等能源短缺現狀,都有疫情之後需求持續復甦的拉動。而隨着5、6月份當地疫情的緩和,印度下半年以來經濟快速回暖,尤其是高能耗的製造業生產明顯提速。比如7月以來當地製造業PMI持續處在52%以上的擴張區間,帶動了能源和用電需求的迅速上漲。在7月和8月,印度的用電量同比增速快速升至10.6%和17.1%。

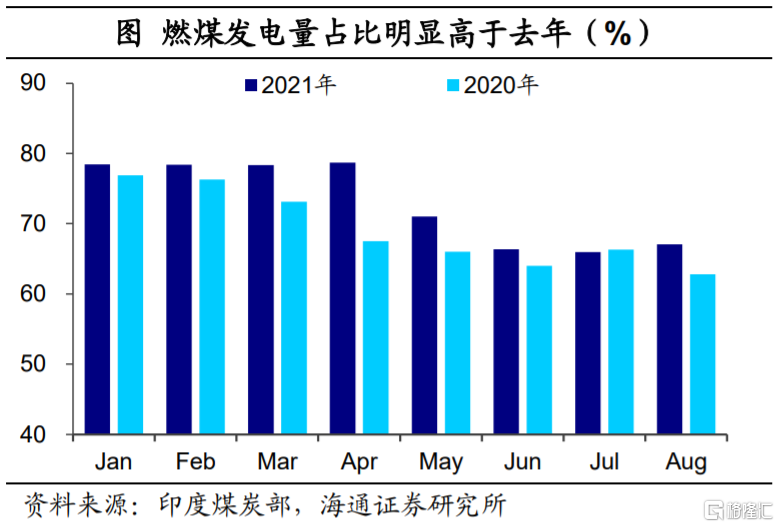

而用電需求增加的同時,其他能源發電量卻在下滑,進一步加劇了煤炭的需求壓力。燃煤發電是印度最主要的發電方式,根據印度煤炭部統計,今年4-8月(2021財年)印度總髮電量同比增長15.4%,而天然氣發電(-27.3%)、水電(-3.8%)、核電等主要能源的電力供應反而同比下滑,拉動燃煤發電的增速達到23.4%,形成主要支撐。截至8月,本財年燃煤發電量佔整體發電量的比重升至69.7%,顯著超過2020年同期的65%。

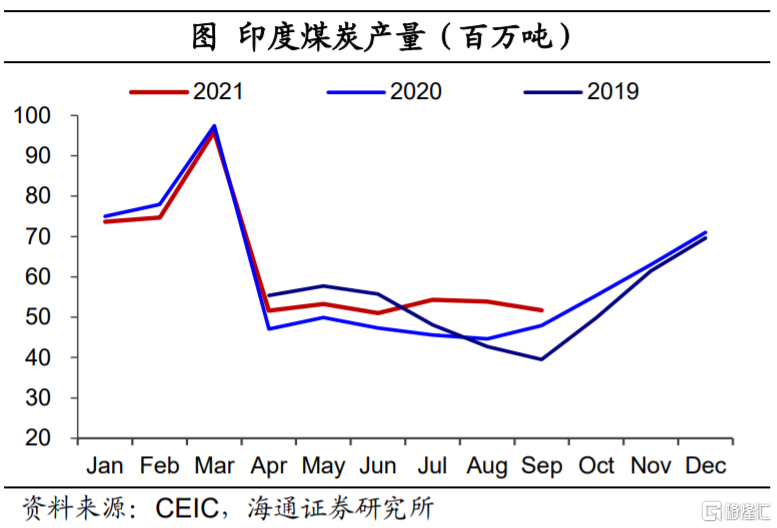

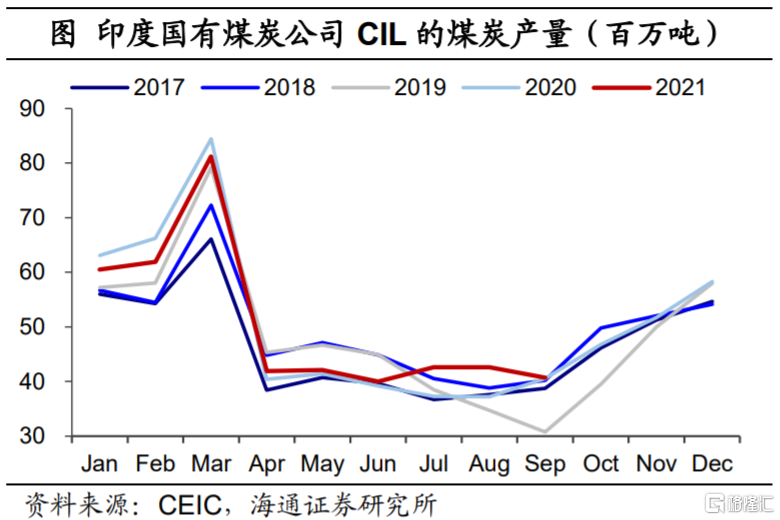

在需求大幅增加的同時,當地煤炭供給的提升勢頭卻沒有那麼強勁。隨着疫情之後工業生產的恢復,印度國內的煤炭生產的確較去年同期有明顯增長。不管是全國煤炭產量,還是當地最大的煤炭生產企業CIL(佔印度產煤總量的80%以上),三季度的產量都處於近幾年來的高位水平。但從環比增長看,儘管煤炭庫存持續下滑,8、9月的增產卻仍然受限,9月煤炭總產量反而環比回落。

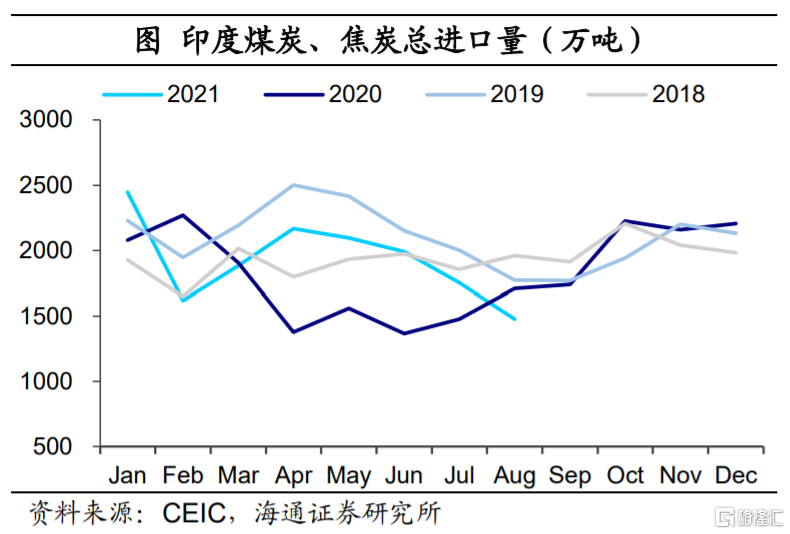

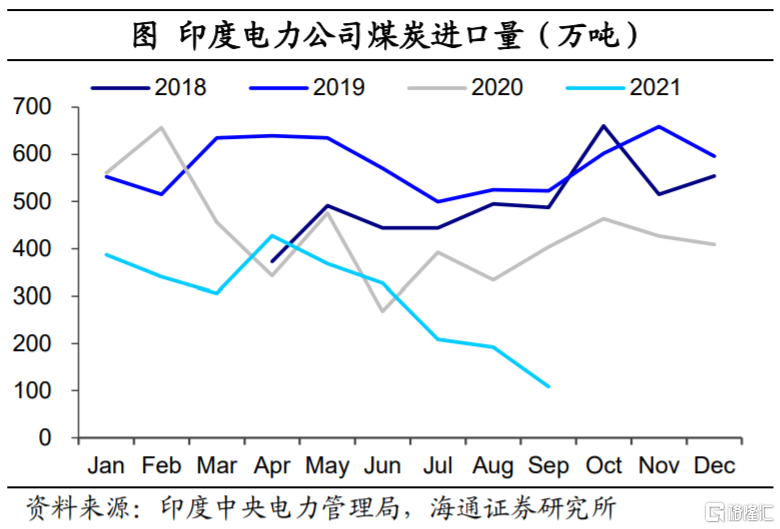

在國內供需持續趨緊下,印度本可以寄希望於煤炭進口緩解壓力,但實際進口的大幅下滑反而成為“最後一根稻草”。印度煤炭進口依賴度達到20-30%水平,而下半年來印度煤炭進口,尤其是電力公司的煤炭進口反而出現大幅的收縮。8月印度總體煤炭焦炭進口相比4月時減少近700萬噸,已明顯低於歷史同期水平。而根據印度中央電力管理局,當地電力公司的煤炭進口量更是加速下滑,9月單月進口量已經降至108萬噸,相較疫情前同期出現近400萬噸的缺口,比2020年同期也收縮了73%。

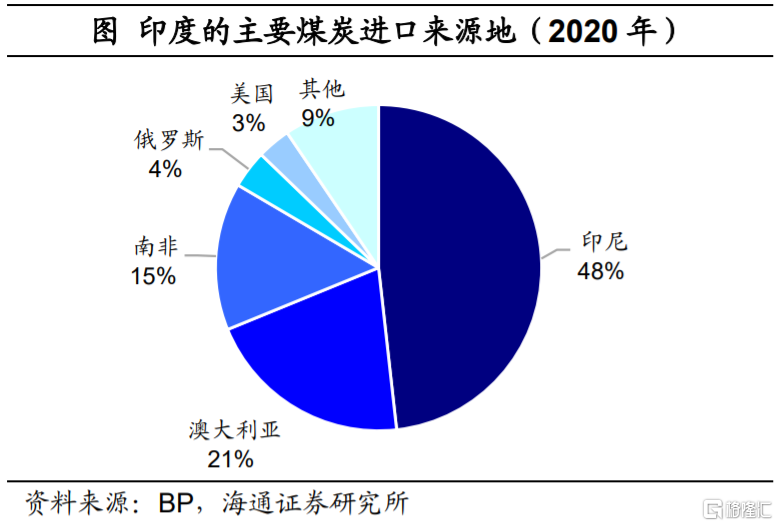

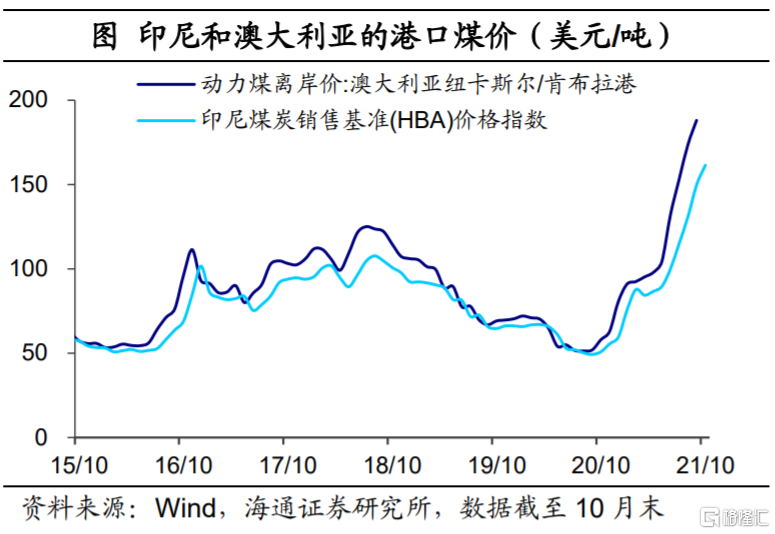

全球煤價大幅上漲,削弱企業進口意願。根據BP的統計,印度近七成的煤炭進口來自印尼和澳大利亞,其中來源於印尼的份額接近48%(2020年)。而這些主要供應國的煤炭銷售價格在6月以來快速上漲,10月的價格相比今年3月時已接近翻倍,明顯抑制了印度煤炭進口意願。

所以印度缺煤問題除了受國內供需邊際收緊的影響,還與海外煤炭短缺明顯相關。那全球的煤炭供需出現了什麼問題?我們仍從供求關係入手分析。

2

全球能源:為何供需緊張?

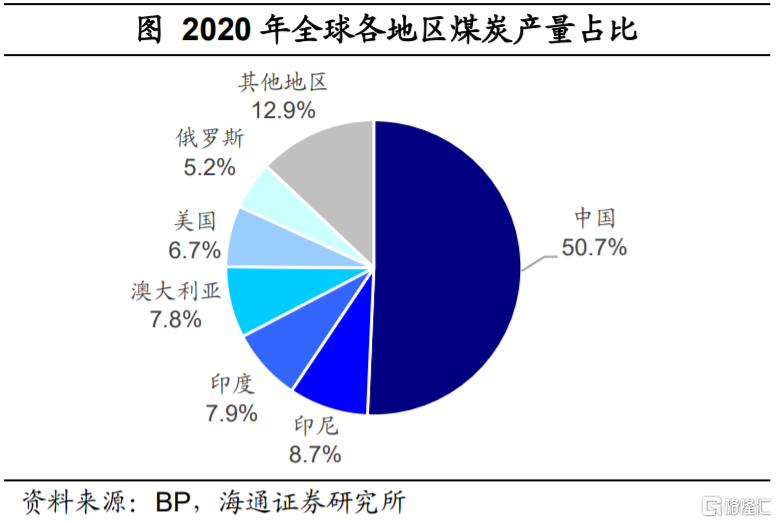

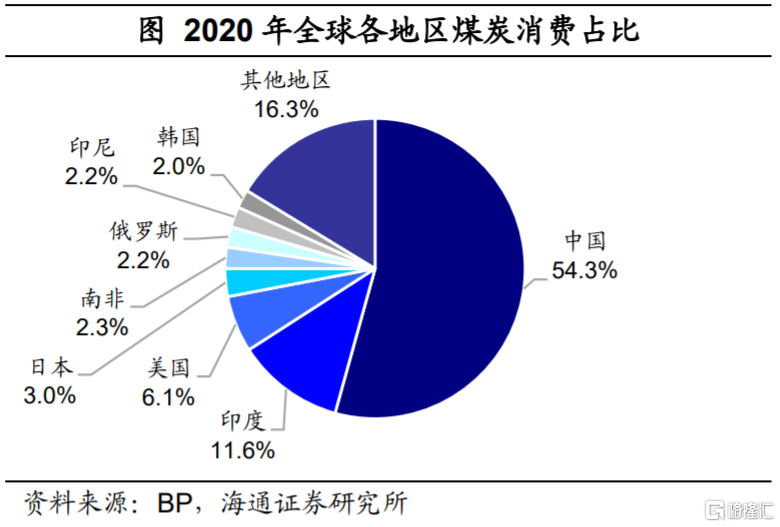

我們先來看全球煤炭的供需分佈現狀。從煤炭生產端看,美歐地區近年來大力升級能源結構,對傳統能源的依賴逐步降低,也帶動煤炭產量佔比持續回落。比如美國煤炭產量佔比已經從2010年的14.6%下降至2020年6.7%。而亞太地區在全球的煤炭產量佔比持續提升至77%(2020年),其中,中國、印尼、印度的產能增長給全球煤炭生產提供了主要的增量。當前中國為煤炭產量第一大國,佔到全球產量的五成(2020年數據)。印尼和印度位列第二、第三,分別佔比8.7%和7.9%。

從消費結構看,2020年主要煤炭消費集中在中國、印度、美國、日本等。其中我國的煤炭消費量佔到全球的54.3%,而印度隨着工業經濟的發展,已經成為了煤炭第二大消費國,2020年佔比達到11.6%。而隨着能源轉型,發達國家中美國的煤炭消費量逐步下滑,日本和韓國近年來則基本保持平穩。

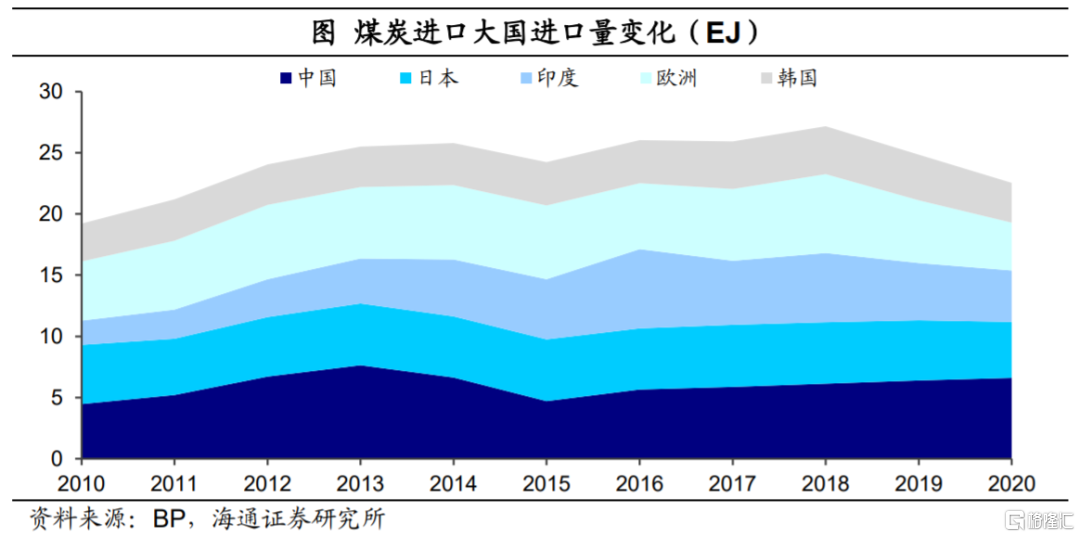

由於消費需求較大,亞太地區也是主要的煤炭進口地區,2010年以來貿易份額持續增長。我國依然是進口量最大的國家,2020年佔到全球貿易總量的20.8%。印度也是煤炭進口大國,不過隨着產量的較快增長,2016年以來印度煤炭進口量有所下滑。除此之外,日本和韓國的煤炭進口依賴度達到100%,2020年分別位列第二和第四。

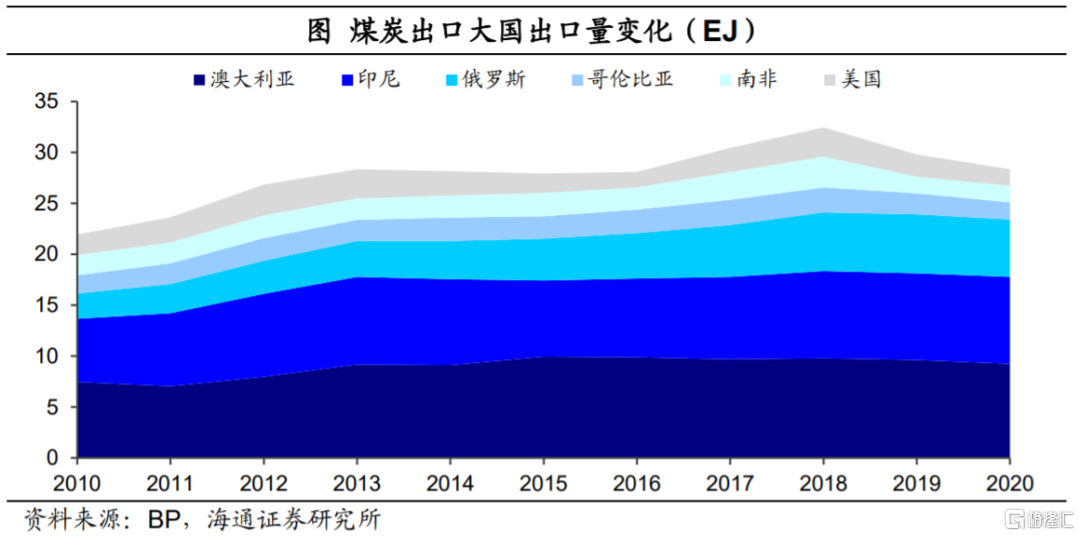

全球煤炭出口則主要集中在澳大利亞、印尼和俄羅斯。去年這三個國家就提供了全球74%的煤炭出口份額。其中俄羅斯持續提供出口增量,而印尼和澳大利亞在2018年以來出口量出現回落。其他對貿易量有邊際影響的地區還包括哥倫比亞、南非、美國等。

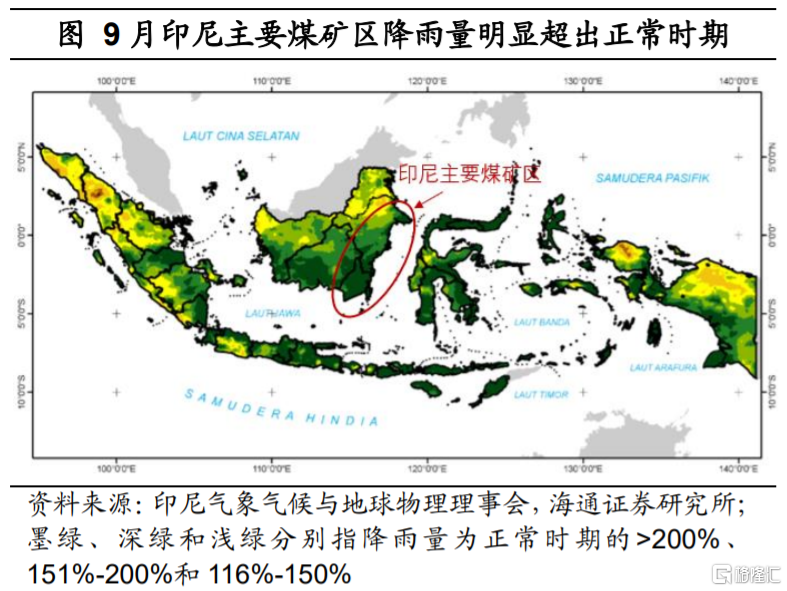

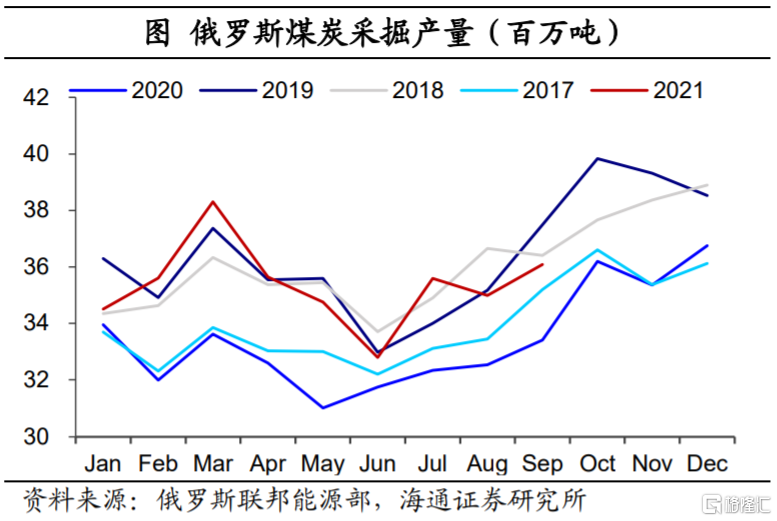

那麼從主要出口國看,印尼、俄羅斯等的產出受到了極端天氣和疫情的擾動。比如印尼氣象氣候與地球物理理事會數據顯示,煤炭樞紐加里曼丹部分地區9月降水量是正常時期的兩倍,這導致印尼煤炭增產依然受阻。根據CNA援引印尼能源部數據顯示,9月煤炭產量同比僅增長8.7%,而出口量較去年同期甚至下滑4.6%。另一出口大國俄羅斯的生產也並不樂觀,受4月的新一輪疫情影響,俄羅斯二、三季度產煤量相比18、19年回落;截至9月,出口已連續4個月回落。此外,全球運力的緊張也對煤炭擴大出口起到抑制作用。

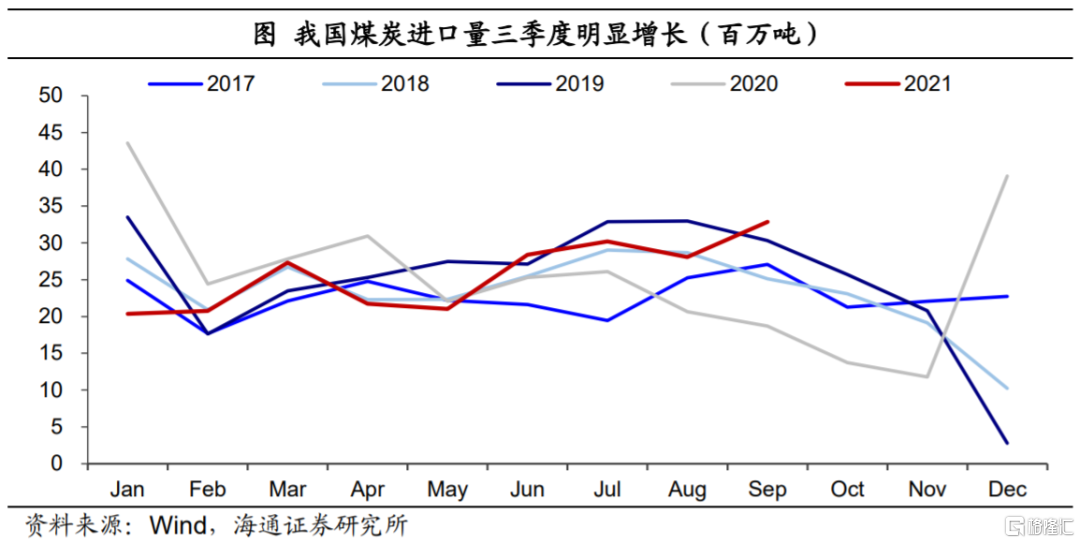

需求方面,全球經濟恢復形成共振,進一步加劇供需矛盾。今年以來,全球都面臨着疫情之後經濟快速復甦帶來的能源消耗壓力。尤其是在全球的煤炭生產和消費中都佔據着“半壁江山”的中國。我國今年煤炭需求明顯高於歷史同期,其中工業用電的快速增長和火電佔比的上行是主要原因。而國內生產則受安全檢查、雙碳目標等影響相對增長有限。因而三季度我國煤炭進口量大幅增長,截至9月進口同比已上行至76%,成為全球煤價上行的重要推動力量。

需求方面,全球經濟恢復形成共振,進一步加劇供需矛盾。今年以來,全球都面臨着疫情之後經濟快速復甦帶來的能源消耗壓力。尤其是在全球的煤炭生產和消費中都佔據着“半壁江山”的中國。我國今年煤炭需求明顯高於歷史同期,其中工業用電的快速增長和火電佔比的上行是主要原因。而國內生產則受安全檢查、雙碳目標等影響相對增長有限。因而三季度我國煤炭進口量大幅增長,截至9月進口同比已上行至76%,成為全球煤價上行的重要推動力量。

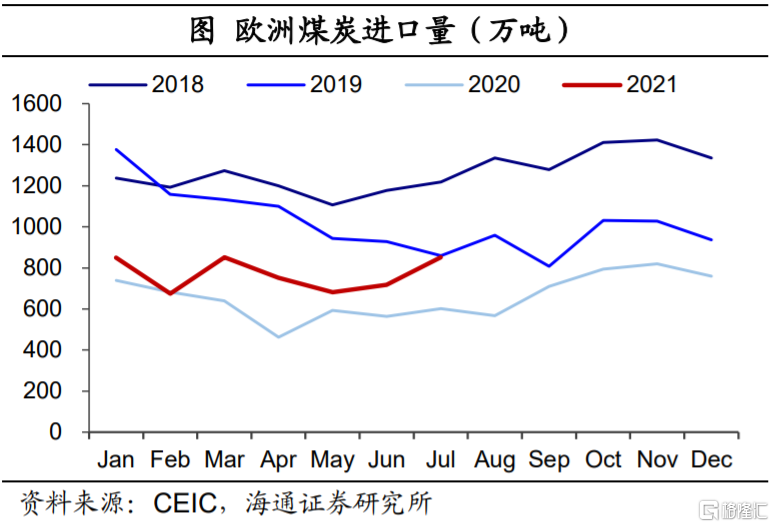

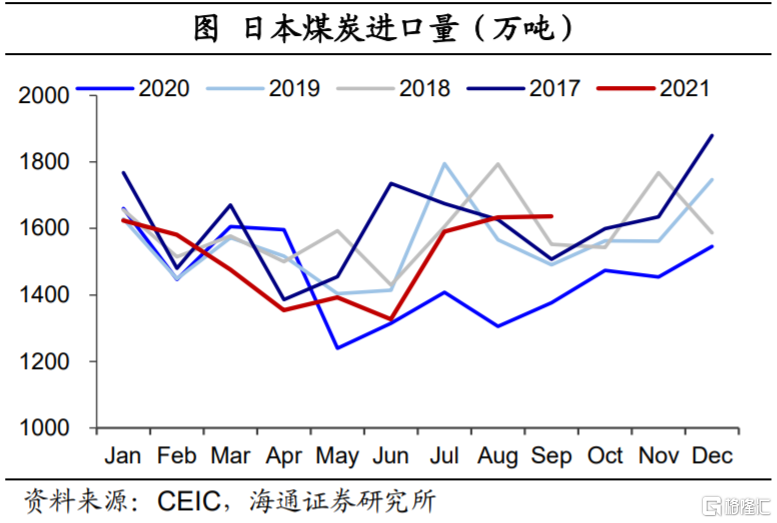

而且全球的能源供需矛盾不止體現在煤炭上。比如當前歐洲缺氣的問題也非常嚴重,作為替代能源,天然氣的短缺迫使發達國家重新使用煤炭發電。所以儘管煤炭價格明顯上漲,歐洲的進口動力依然偏強;日本的煤炭進口也在9月創出歷史同期新高,同比2020年增長19%。

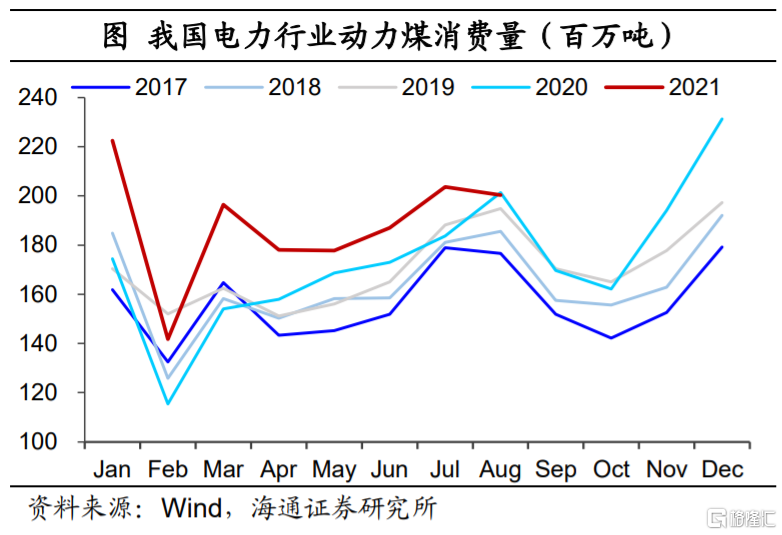

還需要強調的是,這一輪能源短缺中,主要國家的能源轉型放大了煤炭供需的波動。具體來説,像前面提到印度燃煤發電佔比在今年明顯抬升,而由於水力發電不足,我國電力行業的動力煤消費量也明顯超出歷史同期水平。這是由於相對傳統火電來説,新能源當前仍在發展過程中且供給穩定性並不足,比如容易受到天氣等不可控因素影響,也就意味着在用電需求出現明顯波動時,火電仍是最主要的補充能源。

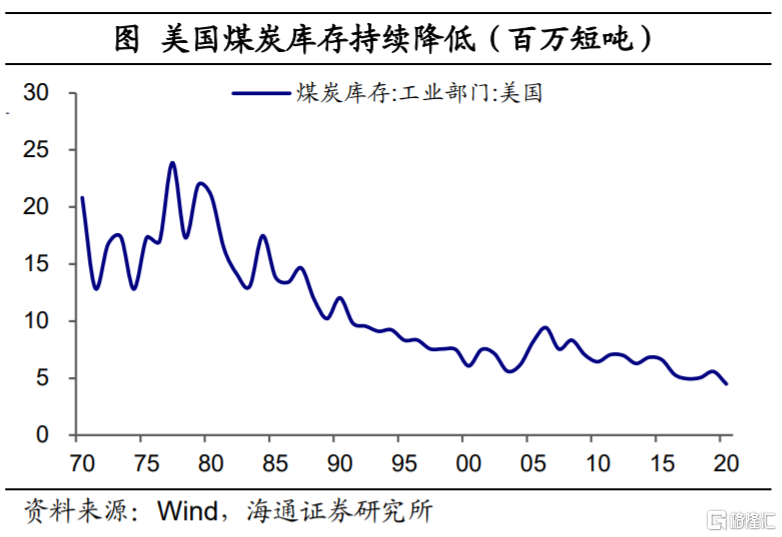

但隨着美國、歐洲包括一些新興市場國家能源轉型升級的深入,煤炭這類傳統能源的投資以及庫存都趨於回落,整體系統抵禦短期供需危機的能力更為脆弱。

總結來看,當前全球都面臨着煤炭緊缺的問題。其實不只是煤炭,包括天然氣和原油都出現供需偏緊的情況。其背後的原因,從短期的角度看,是因為需求端從疫情中復甦帶動了製造業和電力耗能需求的迅速增長,而受疫情和反常氣候影響,主要出口地的煤炭供應卻增長不足。我國作為煤炭生產大國,今年以來的安全檢查和雙碳目標等使得煤炭供給受限,成為全球煤價上漲的催化劑。另外,天然氣的緊缺也使得煤炭的替代需求上升。

而從中長期的角度看,全球氣候變暖以及氣候問題倒逼的世界能源轉型,明顯加劇了能源供需的波動,將成為長期影響能源價格的重要因素。一方面,隨着氣候變暖,全球許多區域極端天氣事件出現概率將明顯上升,對能源的供給和需求兩端均造成衝擊;另一方面,隨着各國能源轉型升級的深入,傳統能源的投資以及庫存都趨於回落,而新能源當前仍在發展過程中,且供給和存儲穩定性需要增強,系統抵禦短期危機的能力需要提高。

3

能源短缺:解除了嗎?

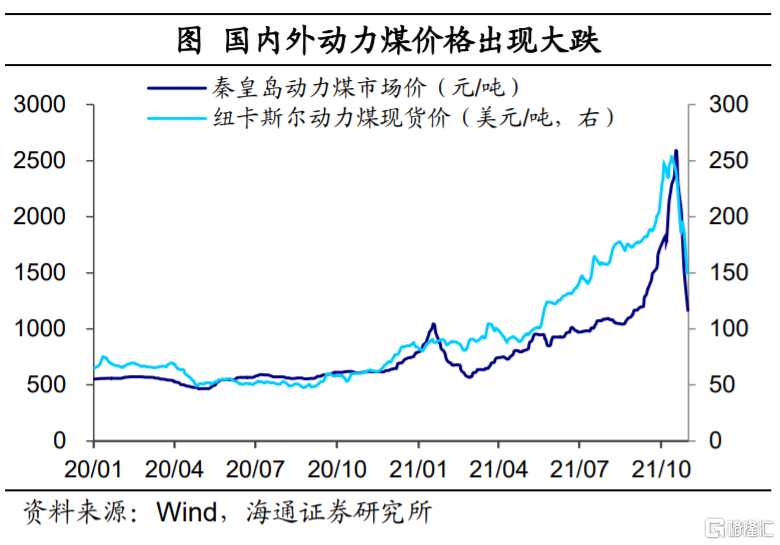

近期隨着我國政策全力保供穩價,主產區核增煤炭產能開始釋放,供給嚴重緊缺的局面出現改善,也帶動我國及全球煤炭價格出現大跌。我們預計,隨着保供政策的繼續加碼,國內供給端壓力最大的時候已經過去。作為全球最大的煤炭生產和消費國,我國煤炭供給的回升也將有助於國際市場供需邊際改善。

因此印度的缺煤缺電問題有望得到一定的緩解。前面我們分析過,三季度進口的大幅收縮是印度電廠“缺煤”的重要原因,若海外煤炭價格迴歸,那麼印度煤炭進口的修復也有望緩解庫存緊張問題。此外,印度煤炭公司也正在加大生產,10月印度最大煤炭公司CIL產量達到4980萬噸,創出歷史同期新高。

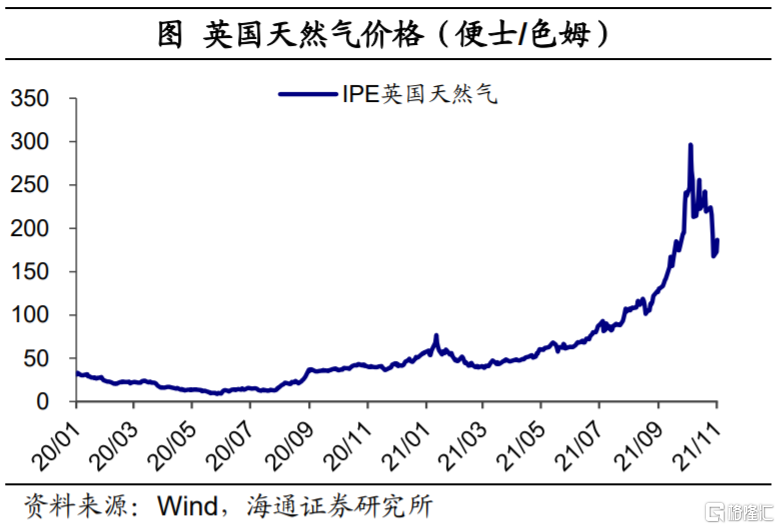

國際煤炭價格的下跌也與天然氣供給的預期緩解有關。根據每日經濟新聞百家號援引俄新社,10月27日,俄羅斯總統普京宣佈計劃增加在歐洲地下儲存設施裏的天然氣儲量,供給端的預期緩解也推動了天然氣以及替代能源煤炭的價格共同回落。

那麼這意味着能源短缺解除了嗎?我們認為,接下來或仍需對能源價格波動持謹慎態度。

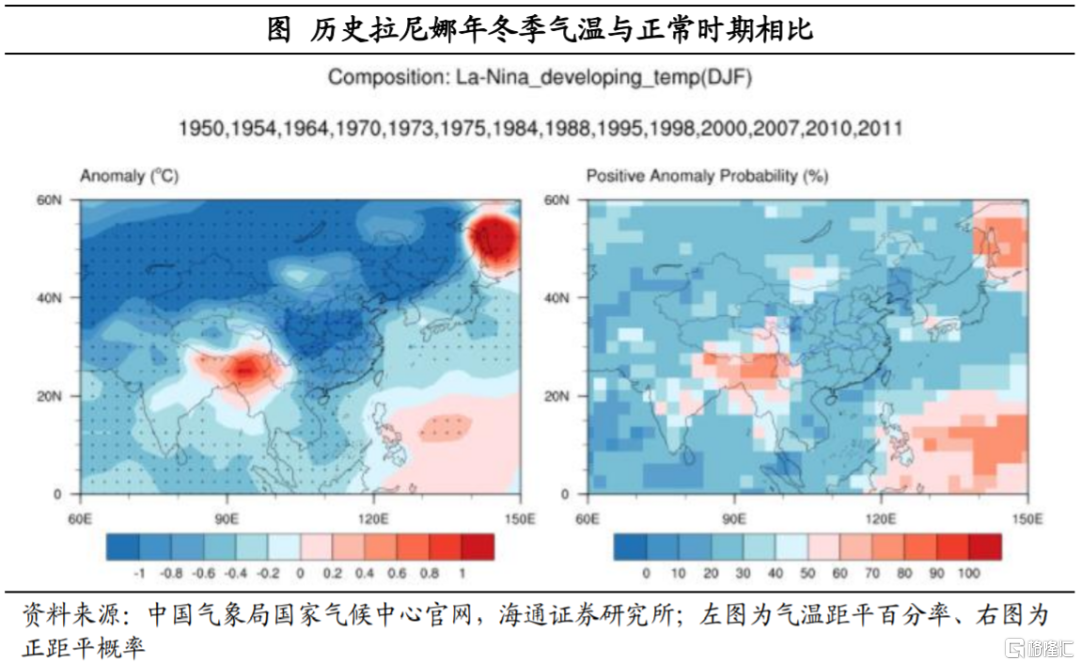

一方面,四季度北半球出現冷冬概率較高,能源需求易升難降。根據國家氣候中心消息,預計10月進入拉尼娜狀態,並於冬季形成一次弱到中等強度的拉尼娜事件。拉尼娜氣候影響下,北半球極端冷的事件發生頻率增加,主要消費國的能源需求或再創新高,推動價格中樞上移。

而且極端氣候因素也很可能繼續對供給端產生衝擊。根據國家氣候中心公眾號,拉尼娜可能導致澳大利亞東部降水增多,而當地的煤炭產區和發運港多分佈在東部;再比如中國飼料工業信息網援引印尼氣象局預測,當地的強降雨可能持續到2022年2月。若兩地接下來遭遇強降雨的衝擊,或重新增大全球煤炭供給壓力。

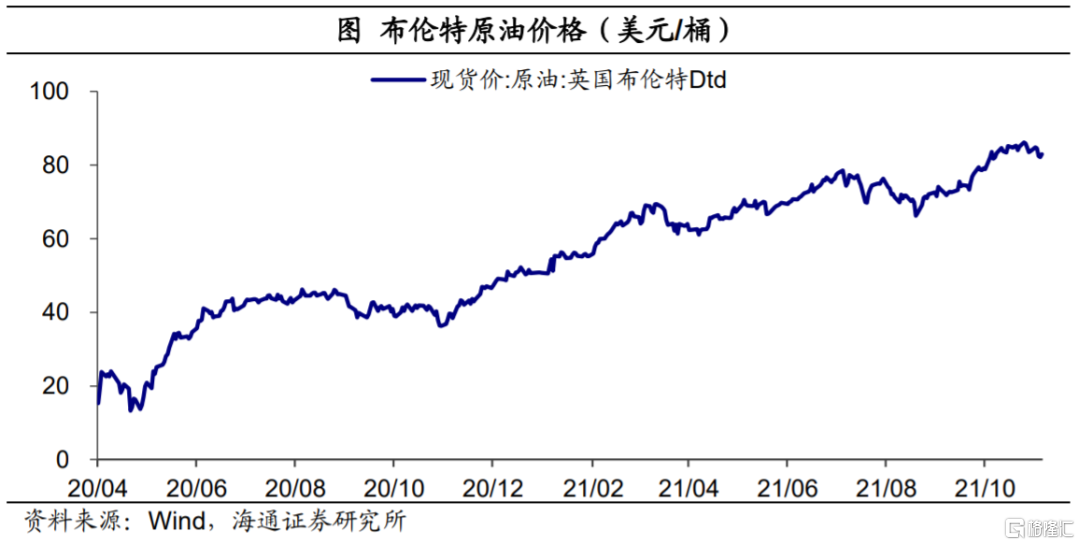

另一方面,在煤炭和天然氣價格大跌的同時,國際原油價格卻沒有受到明顯衝擊,並維持在80美元/桶以上高位。或意味着能源供需偏緊的局面仍沒有結束,煤炭和天然氣前期大漲和近期大跌更多是受到了期貨市場的催化。而實際上全球能源庫存仍處低位,且隨着供暖季的到來,供需預計依然延續緊平衡格局。能源轉型進程決定了當前系統脆弱性較高,接下來或仍需對能源價格波動持謹慎態度。

More Content