從披露業績後差點漲停到利空影響差點跌停,“光伏茅”隆基股份近期股價的大起大落,持續引起市場的高度關注。

連續三日,隆基股份被大筆資金拋售,僅北向資金累計淨賣出額就超過30億元,國內知名遊資章盟主常用的席位營業部更是一下子拋賣了6.52億元,引起無數股民們的猜疑與恐慌。

同時,從近期美國、荷蘭相繼針對隆基股份的暫扣措施,也激起了很多人對美歐曾針對中國光伏產業進行遏制圍攻的回憶,同樣的火藥味,似乎再次飄在了中國光伏產業市場的上空。

一時之間,關於隆基還能不能繼續持有,成為股民心頭揮之不去的疑慮和擔憂。

今天,就和大家一起探討下這一波突如其來的波瀾可能意味着什麼,以及怎麼看光伏投資的未來。

1

市場在擔心什麼

大概回顧一下這次美國和荷蘭對隆基採取的措施,差不多也就是對隆基出口到這些地區的一些產品的臨時禁令。此前就有報道認為隆基股份可能成為“美國打擊中國太陽能組件製造商的下一個目標”。

但對於隆基來説,這一次批產品也就是約佔公司2020年度出口美國銷量的1.59%,並且其他產品還在發往美國市場,所以這次禁令對經營業績沒有太大的影響。

其實,市場擔心的並不是單次事件的影響,而是這些事件背後是否意味着一個新的趨勢:這會不會是美國針對中國光伏產業的再一次遏制行動抬頭?

近10年來歐美國家對中國的光伏產業遏制都時有發生,彼時,中國太陽能電池組件出貨量已佔全球半壁江山,90%的產品銷往海外。從2011年11月美國正式立案對中國“雙方”調查,到2018年通過的“201法案”,一直都在不停揮舞貿易保護大棒試圖打擊中國的光伏企業出口。

自從今年6月以來,美國就開始陸續以各種莫須有的藉口對中國的光伏製造商組件實施扣留,涉及公司包括合盛硅業、晶科能源、天合光能等企業,雖然涉及的規模不大,但動作頻次似乎有加快的節奏。

美國對中國光伏的遏制考量,從更深層次的層面講,可以説是一直以來美國的“能源控制”計劃的霸權思想作祟。以前是通過控制“原油”話語權來影響其他國家,如今清潔能源崛起不可阻擋,尤其是現在中國光伏產業逐漸佔據全球主導下很多其他國家對中國的光伏產品有深度合作。這意味着這些國家對美國的依賴性降低,如果再這樣下去,那麼美國以往那一套無往不利的能源控制打法將失去意義。

懂王特朗普在任期間一度想要拖慢全球光伏發展的進程,包括退出氣候協議,大力保護石油煤炭等傳統能源產業,同時在中美貿易摩擦中對中國光伏產品收重税,2017年和2018年,特朗普政府先後推動“201”和“301”調查,對進口光伏產品加徵關税,試圖遏制中國的光伏產業,但結果不但於事無補,反而自身的光伏產業也遭到了重挫,美國光伏行業就業人數持續減少。

老路走不通,也只能在新路上想辦法。

拜登政府上台後,第一時間重返《巴黎協定》,並宣佈了要重新大力發展光伏產業的計劃,承諾聯邦政府要花4000億美元投資可再生能源產業,還特別起草了給予美國光伏鉅額的經費投入及大力度的税收抵免。反正就是技術、資金、基建、勞動力等等缺啥給啥,目標要試圖“在十年內讓太陽能發電成本降低60%,以便在2035年前讓美國達到100%無碳發電。”

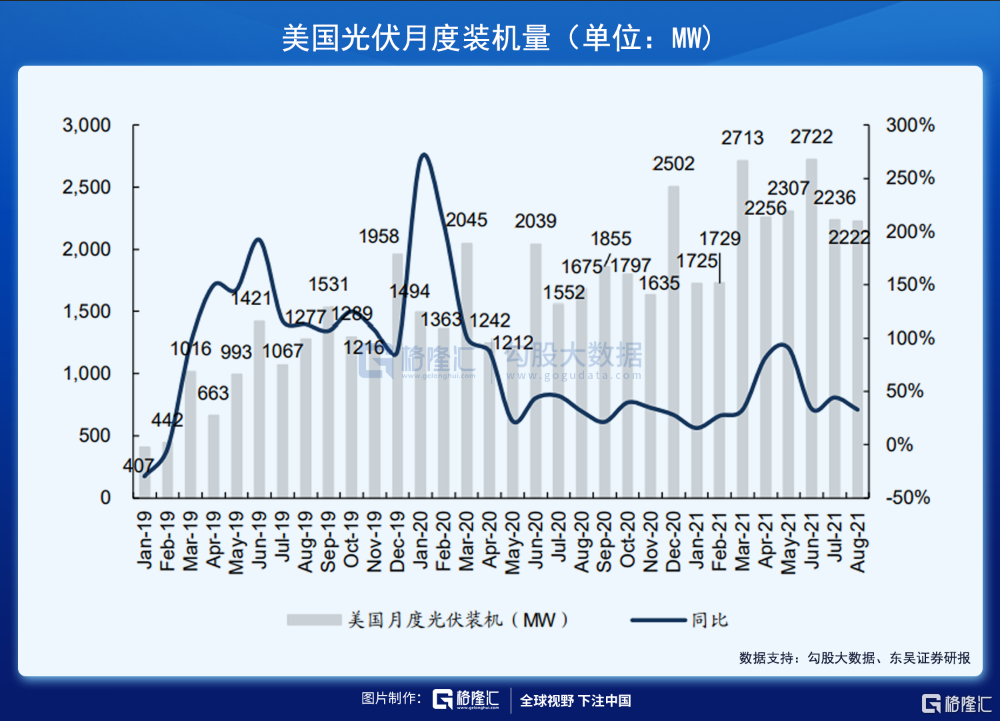

在拜登新能源和碳減排政策的支持下,2021年前8月美國光伏發電佔所有新增電力容量的58%,並且近幾年美國的光伏裝機量同比增長超過40%,整體是在快速發展。

因為人力成本高企,一些前沿技術雖然有但還沒有生產的規模效應,導致即使有大量的補貼,美國造出來的光伏產品依然遠遠高出市場同類產品。尤其在中國的同行面前,根本沒有什麼競爭力。

在光伏產業領域,中國已經遠遠走在全球的最前端,技術幾乎完全自主,並且人工成本優勢、產業鏈的完整程度,以及規模優勢,完全可以吊打世界其他國家,包括美國。

美國想要在本土壯大這個產業,給再大的補貼,造出來的光伏產品,都會比中國的貴很多很多,那麼除了自己用,它能賣給誰?何況製造業早已空心化,產業鏈非常不完整的條件下,在未來幾年能不能形成產業競爭力都相當不好説。

但阻擋一下中國的步伐,還是可以有很多辦法的。比如近期的針對合盛硅業用的一些“莫須有”藉口。所以對如今對中國光伏企業的一系列打壓動作,其實並不感到意外。

但美國的這些一系列計謀,能奏效嗎?

答案肯定是“沒啥用”。

2

未來投資最確定的方向

近20年來,中國光伏產業雖然頻頻遭遇歐美關税壁壘,但每次都越挫越勇,長久以來的技術積累和迭代,讓中國光伏產業從最初的“兩頭在外”的低端加工製造到如今自主產品輸出全球,掌握住了全球光伏產業的定價權。

全球共同力推清潔能源革命這個最強最確定的超級風口,讓光伏產業成為了一個以萬億美元為單位的超級增量市場。在這個時代紅利下,中國的光伏企業無疑成為走在最前面的獲益者。

在國內,光伏產業近幾年作為“雙碳計劃”下最被寄予厚望的黃金賽道,也在不斷驗證自己的成長邏輯。

如果以雙碳目標下的市場規模去量化測算,現在的中國光伏產業,還在起步階段,未來的空間,充滿想象。

2021年1-9月,中國累計光伏新增裝機25.56GW,同比+44%,在很多行業都遇冷的背景下,光伏已然成為國內增長性最強的超級規模產業,成為資本市場的重要希望。

出口方面,僅2021年前9月,中國光伏組件出口量70.7GW,同比增長33.4%,光伏逆變器出口35.31億美元,同比增長55%,均遠遠超出了市場預期。出口地區包括荷蘭、印度、美國、巴西、日本、德國、波蘭、意大利等眾多國家。

就美國市場來説,限於政策上規避,國內很多企業很早就在跟美國貿易往來時有所規避,正如隆基股份所言,美國市場僅是其出口業務的一小部分。最壞情況下,很多國內光伏企業就算真的斷了美國市場的業務,依靠其他國家的市場業務依然可以活得很滋潤。

在未來,不排除美國還隨時有可能找到各種“莫須有”的藉口來給中國光伏企業使絆子,其他一些與中國有光伏產業貿易往來的小國可能也會出於美國施加的壓力採取類似動作,但大勢已定之下,除非美國也扯下臉面強力威迫其他國家更大範圍“禁止”中國光伏,否則這些問題大概率都會變成無關緊要的小問題。

因為這樣做,既無濟於事,也不符合它們的利益,並且與美國相比,它們要發展自主光伏產業的難度更大,也更沒有必要。

所以,掌握了全球話語權中國光伏產業,疊加空前龐大的市場前景,未來的成長已是充滿了無比的確定性。

這種確定性,甚至比中國的煙酒產業還要高出很多。

3

尾聲

做投資,最重要的就是要抓住市場最確定的方向。

21世紀,是中國的世紀,如今這一個世紀才剛剛走過五分之一,中國的很多行業都已經展現出非常蓬勃向上的勢頭。這其中,其實有很多“一生難求”的投資機遇的。

別看現在A股指數表現一直不温不火,天天被股民吐槽十年不漲,但實際上,A股的池子正在變得越來越大,更重要的是隨着中國經濟的結構升級,股市的核心權重也從傳統的金融地產消費等板塊逐步向以先進科技為代表的新經濟板塊轉移,由此掀起的結構性牛市大行情其實一點也不遜色於美股市場。

從2019年至今,還不到3年時間,A股全行業的總市值就增長了近1倍,工業、材料、醫療、信息技術等先進行業的總市值均增長2倍以上,顯著跑在了市場的最前面。尤其計算機、新能源、光伏、芯片半導體,新材料等板塊無不跑出了幾年市值漲十倍、數十倍的超級企業。

這些企業,因為行業符合未來需求,契合政策方向,並且市場空間足夠大,未來還有非常值得期待的成長空間。

以隆基為例,從2018年的低點至今,3年多時間其股價就翻了超10倍,市值一度超過5千億規模。這背後也是有很強的業績支撐,前三季度其營收增長66.13%,利潤雖然因為成本提升導致近增長18.87%,但隨着以後材料端價格回落,以及其一體化佈局的收效,尤其加大出海業務和佈局BIPV領域,未來起上漲空間能誰也不敢説沒有想象力。(這裏不是推薦,僅作分析)

這樣的企業,在光伏的上下游產業鏈,其實是一抓一大把的。

所以,如今的光伏產業就算是出現了一些來自外圍的利空影響,又何須擔心什麼呢?

More Content