本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦 郭新宇

導讀

7月份以來,價格對出口的貢獻度不斷提升,9月份提升至56%,但在出口價格上漲的背景之下,8月份中國佔主要經濟體出口份額仍然超過2020年同期。我們認為價格對出口貢獻佔比的確有上升影響,但從數量貢獻角度當前依然很強,特別是機械和運輸設備等資本品仍在繼續支撐中國出口的強韌性,短期仍將延續。

摘要

本週聚焦:出口價格上漲,份額回升,韌性依然較強

7月份以來,價格對出口貢獻度不斷提升,並在9月份提升至56%,但出口當前韌性的支撐並非如此簡單:

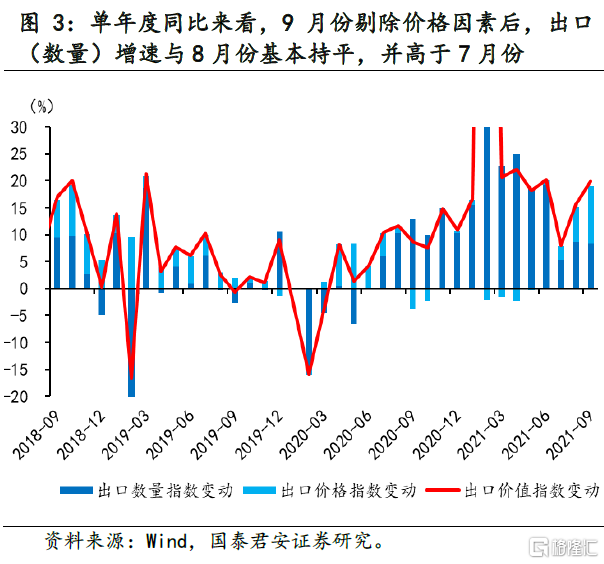

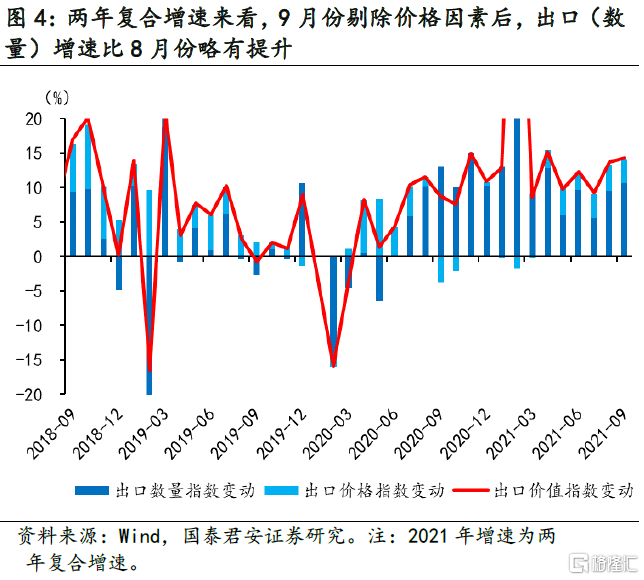

(1)無論是單年度同比,還是兩年複合增速,在剔除價格因素後,出口(數量)增速仍與8月份持平或略高於8月份,並明顯高於7月份,8、9月份中國的出口動能並沒有出現明顯衰減。

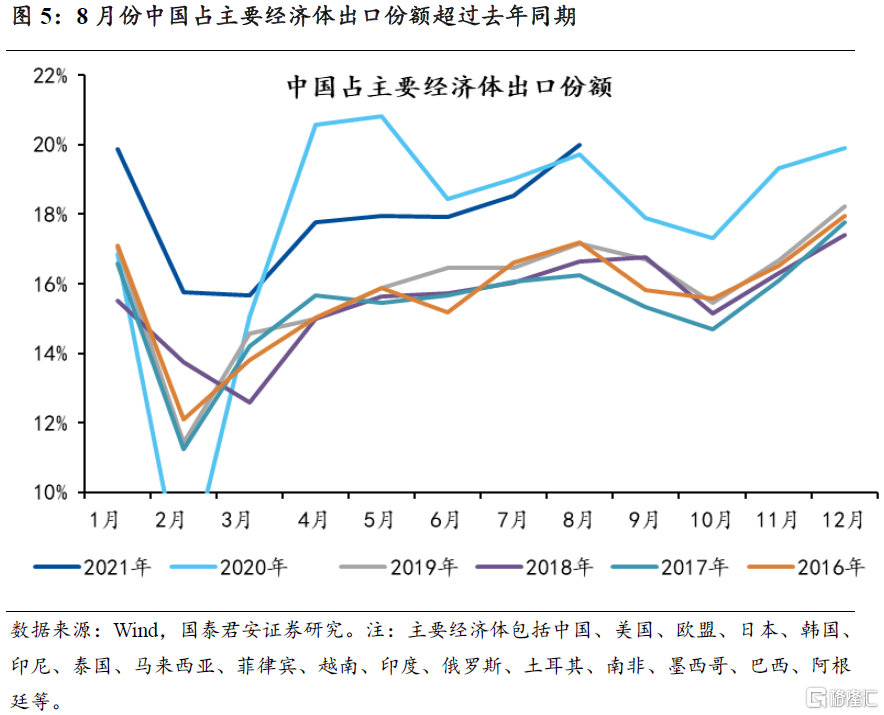

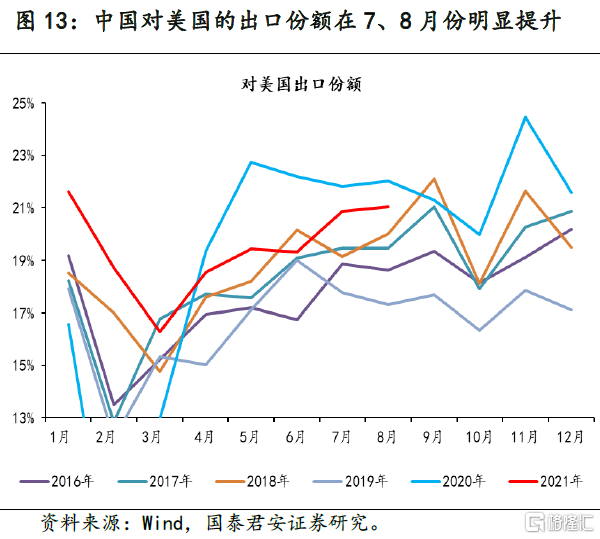

(2)在出口價格上漲的背景之下,8月份中國佔主要經濟體出口份額仍然超過了2020年同期,達到20%,高於疫情前約2.8%,高於2020年同期約0.3%。

僅從出口數量貢獻佔比下降的角度,並不能説明中國出口動能出現明顯衰退:

(1)從供給端來看,由於全球供應鏈短缺,全球商品價格都出現明顯上漲,中國出口價格上漲也是在供應鏈短缺(國內疊加“雙控”限產)、上游產品價格上漲的背景下進行的,與全球商品價格上漲的邏輯相同;

(2)從需求端來看,中國佔主要經濟體出口份額超過2020年同期,側面反映出產品的外需彈性低、中國產品的競爭力帶來的訂單粘性,出口企業能夠將上游產品價格上漲的壓力部分傳導。

未來雖然出口的大方向是下行,但我們認為排除基數,四季度到明年一季度下行斜率會較緩,後續隨着海外生產復甦和朱格拉週期的運行,機械和運輸設備仍將繼續支撐中國短期的出口韌性。

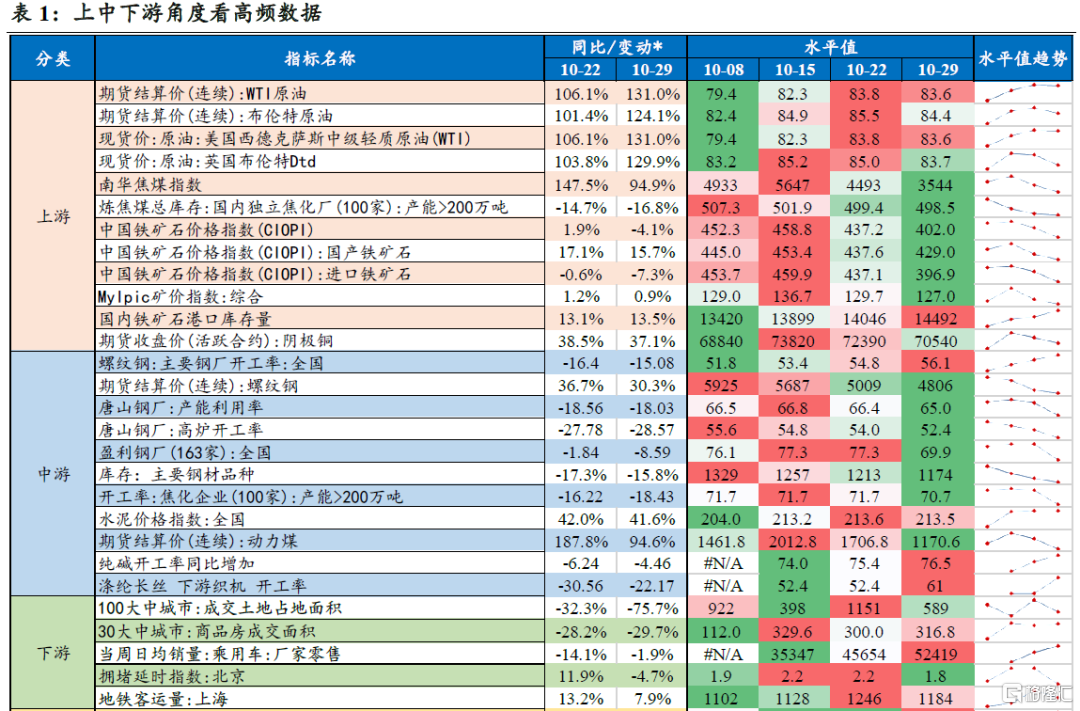

國內經濟:中上游資源品價格明顯回調,人民幣小幅升值。

(1)上游:油、煤、銅、鐵礦石價格均出現下降;

(2)中游:螺紋鋼、水泥價格下跌,動力煤價格大幅下跌;

(3)下游:土地成交繼續下行,乘用車銷量有所回升;

(4)通脹和金融:肉菜價格小幅回落;期限利差走闊,人民幣小幅升值;

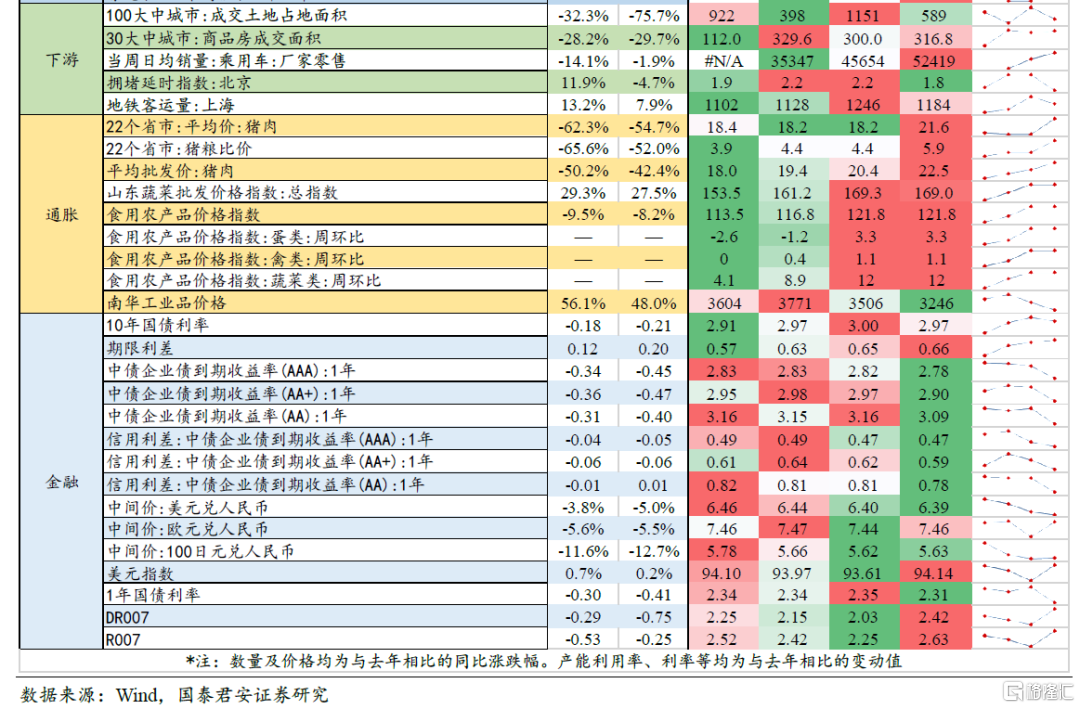

(5)三大需求:餐飲業景氣度大幅下降,地產成交面積上行,但二手房出售掛牌量大幅下降,基建投資相關領域景氣度有所下降,海運運費有所回調;

(6)產業鏈:農產品期貨價格總體上漲;黑色系產品、有色產品、石化產品價格均有下降;汽車下行,電子上行。

正文

1. 本週聚焦:出口價格上漲,份額回升,韌性依然較強

1.1 價格對出口貢獻度的提升不能説明出口動能明顯衰減

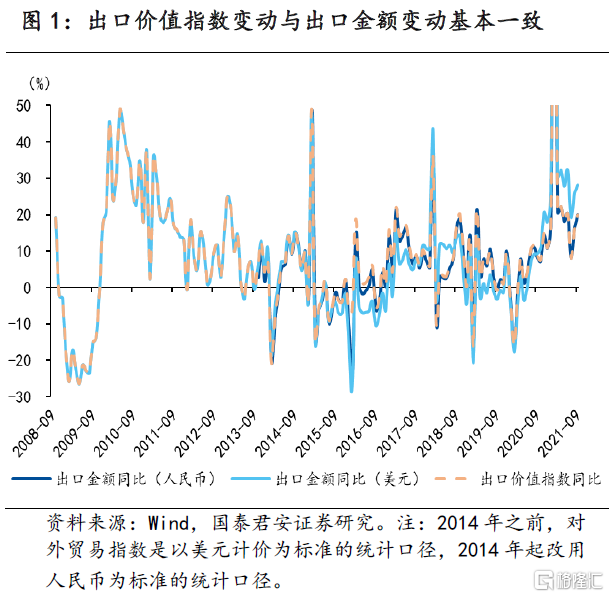

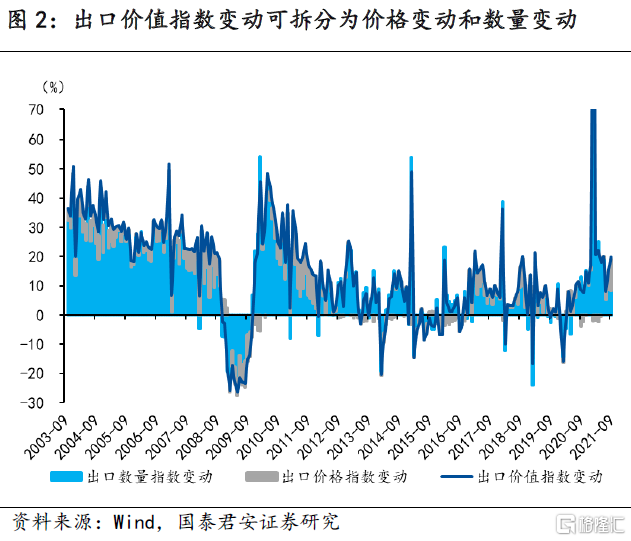

為分析進出口的量價變動或貢獻度,海關總署從1994年就開始發佈“對外貿易指數”,但該數據一般在每月月底發佈上個月的數據,滯後於每月初的進出口快報。對外貿易指數包括三類:價值指數、價格指數、數量指數。價值指數代表了進出口金額的增速,其數值變動與進出口金額變動基本一致(2014年以前與美元計價的進出口金額變動更一致,2014年之後與人民幣計價的進出口金額變動更一致)。價格指數代表了單位商品的價格,數量指數代表了進出口商品的數量。價值指數的變動等於數量指數變動+價值指數變動,我們可以將進出口金額的變動拆分為量和價兩部分。

7月份以來,價格對出口貢獻度不斷提升,並在9月份提升至56%。根據海關提供的出口價值、數量和價格指數,2020年下半年以來數量是出口的最主要拉動力,但價格對出口的貢獻度從2021年7月份開始提升,並在9月份提升至56%,超過數量對出口的貢獻度。雖然數量對出口的貢獻度佔比下降,但我們認為這並不能説明中國出口動能出現了明顯的衰退:

(1)無論是單年度同比,還是兩年複合增速,在剔除價格因素後,出口(數量)增速仍與8月份持平或略高於8月份,並明顯高於7月份,8、9月份中國的出口動能並沒有出現明顯衰減。

(2)在出口價格上漲的背景之下,8月份中國佔主要經濟體出口份額仍然超過了2020年同期,側面顯示出中國出口韌性維持強勁。

出口價格上漲是出口企業對市場供需關係變動的正常反應,具體到微觀出口企業層面,其營收增長來自於兩方面,一方面是出口數量的提升,一方面是出口價格的上漲,僅從數量貢獻佔比下降的角度,並不能説明中國出口動能出現明顯衰退,因為價格的上漲也是出口企業營收的來源之一。我們認為出口價格上漲是企業對市場供需關係變動的正常反應:

(1)從供給端來看,由於全球供應鏈短缺,全球商品價格都出現明顯上漲,中國出口價格上漲也是在供應鏈短缺(國內疊加了“雙控”限產)、上游產品價格上漲的背景下進行的,與全球商品價格上漲的邏輯和趨勢基本相同。

(2)從需求端來看,在出口價格上漲的背景之下,8月份中國佔主要經濟體出口份額依然超過了2020年同期,側面反映出外需彈性低、中國產品競爭優勢帶來的訂單粘性,出口企業能夠將上游產品價格上漲的壓力傳導出去。出口價格的上漲,也是出口需求有支撐的體現。

1.2 機械和運輸設備仍將繼續支撐中國出口強韌性

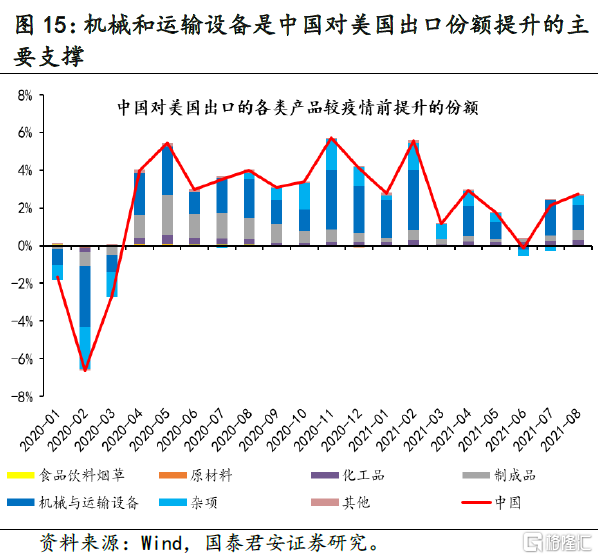

未來出口大方向是下行,但我們認為排除基數,斜率會較緩,在海外生產復甦和朱格拉週期的拉動下,機械和運輸設備仍將繼續支撐中國出口強韌性。我們認同市場所一致認為的,東南亞經濟體生產逐步復甦,供給替代走弱,以及發達經濟體疫後服務消費替代商品消費(尤其耐用品)的節奏有所加快,會導致中國出口總體承壓。但我們認為,結構性的亮點會對出口下行帶來邊際支撐。機械和運輸設備等資本品前期是中國出口份額提升的主要支撐,後續隨着海外生產復甦和全球朱格拉週期的運行,預計機械和運輸設備等資本品的出口依舊維持較強韌性。

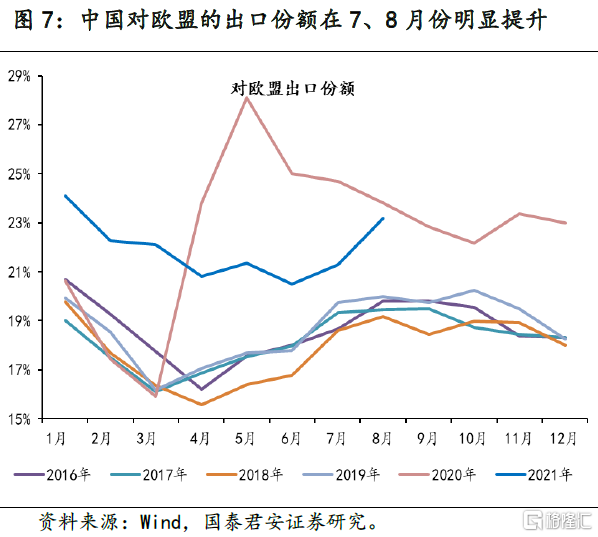

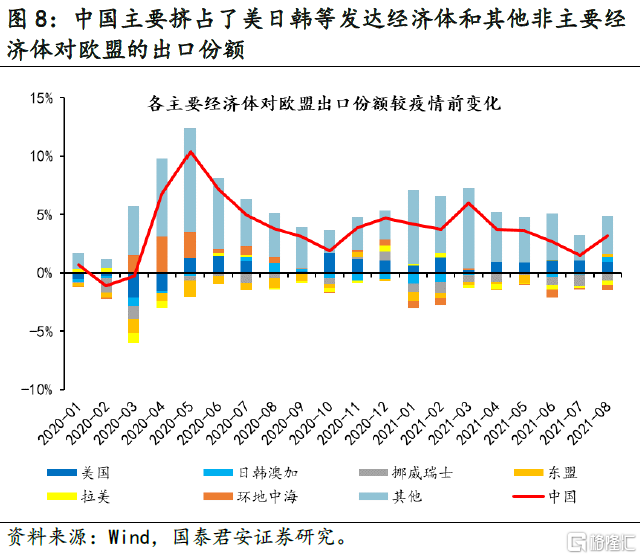

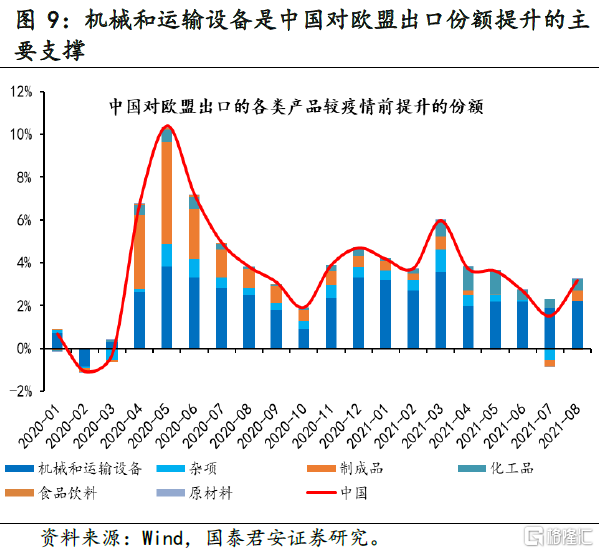

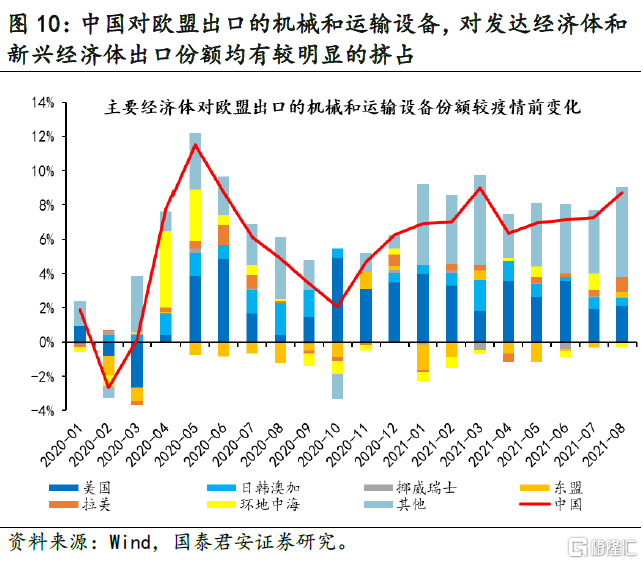

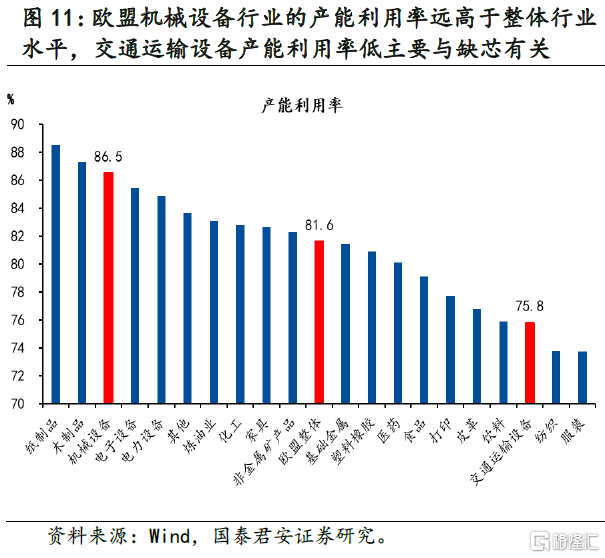

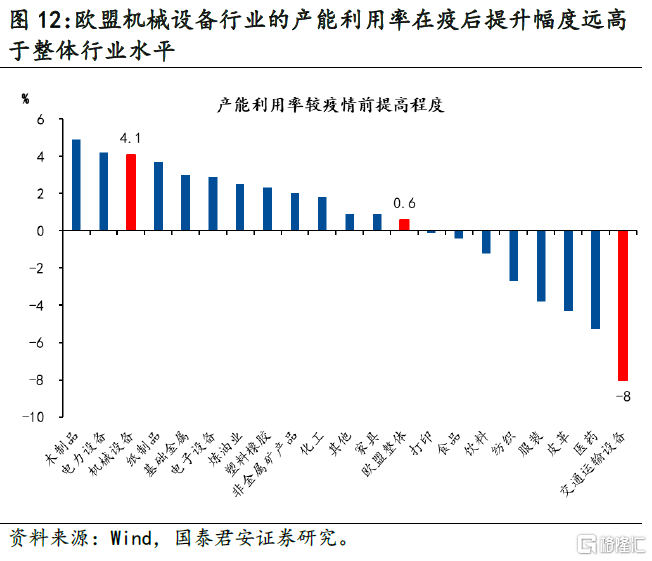

機械和運輸設備是中國對歐盟出口份額提升的主要支撐,當前歐盟機械設備類行業產能利用率仍處於較高水平,且根據歐央行調查數據,設備短缺已經成為限制生產的重要因素,機械和運輸設備後續仍將對中國出口構成支撐。中國對歐盟的出口份額在7、8月份出現明顯提升,主要擠佔了美日韓澳加等發達經濟體和其他非主要經濟體的對歐盟的出口份額。從產品層面來看,機械和運輸設備是中國對歐盟出口份額提升的主要支撐,而這部分產品,中國對發達經濟體和新興經濟體的出口份額均有較明顯的擠佔,其中對其他非主要經濟體的擠佔最為明顯,也反映出疫情對這些非主要經濟體的衝擊更大。展望後續,當前歐盟機械設備類行業產能利用率仍處於較高水平,機械和運輸設備類後續仍將支撐中國對歐盟出口份額保持強韌性。此外,機械和運輸設備的技術複雜度高、訂單粘性強,同時其他非主要經濟體疫後復甦進度大概率偏緩(疫苗接種率低、疫情反覆等原因),也將支撐中國對歐盟的出口。

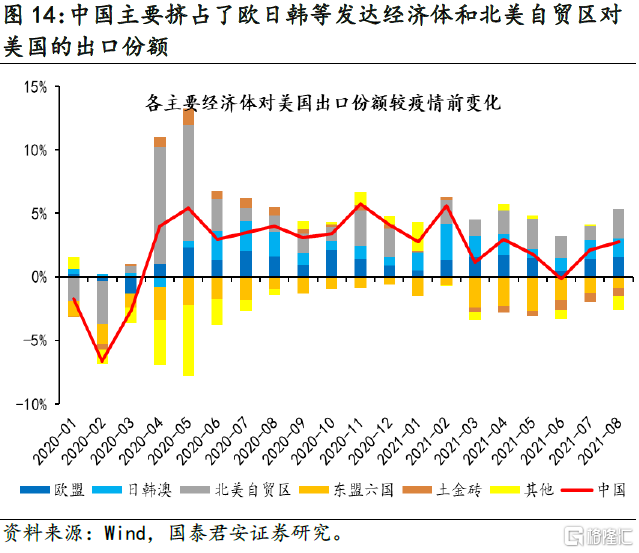

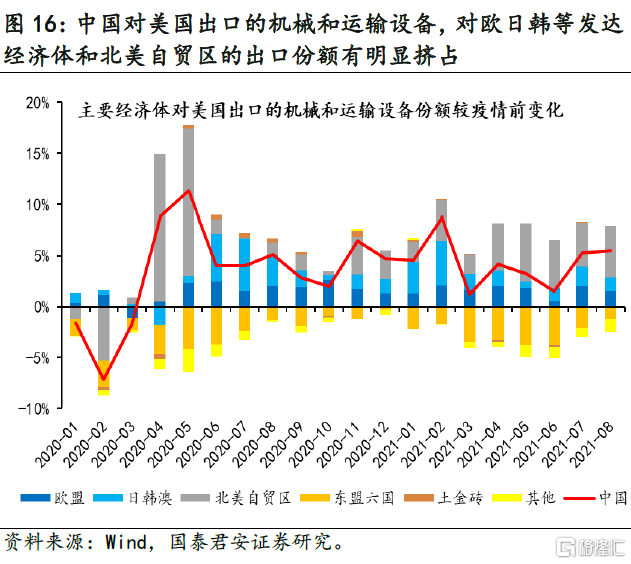

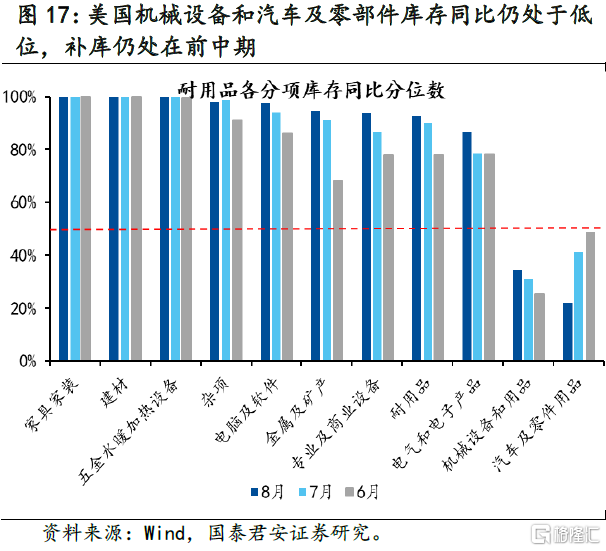

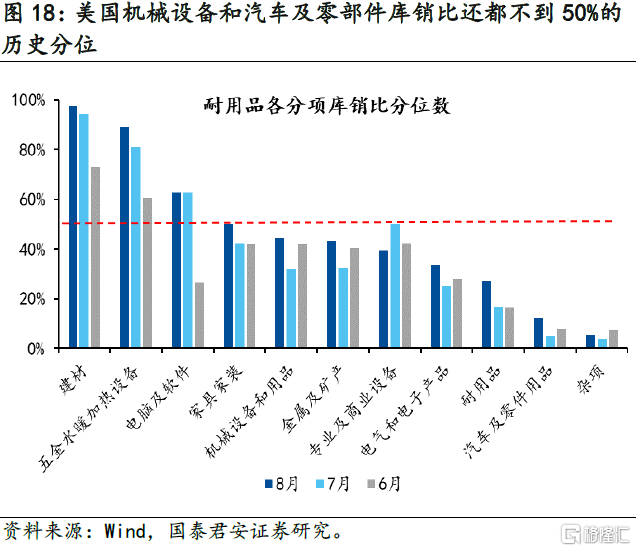

機械和運輸設備也是中國對美國出口份額提升的主要支撐,對歐日韓等發達經濟體和北美自貿區有較明顯的擠佔。中國對美國的出口份額在7、8月份也出現明顯提升,從產品層面來看,機械和運輸設備是中國對美國出口份額提升的主要支撐,主要擠佔了北美自貿區和歐日韓等發達經濟體對美國的出口份額。截止8月份,美國機械設備和汽車及零部件庫存仍處補庫的前中期,補庫進度滯後於其他行業,且庫銷比還都不到50%的歷史分位,後續仍有較大補庫空間,支撐中國對美國出口份額保持強韌性。此外,後續美國可能調降部分對華關税,也邊際利好中國對美出口。

2. 國內經濟:中上游資源品價格明顯回調,人民幣小幅升值

從上中下游角度來看,受政策調控影響,上游石油、煤炭、銅、鐵礦石價格均出現下降;中游動力煤、螺紋鋼、水泥價格下跌;下游土地成交面積持續下滑,北京上海擁堵指數和地鐵客運量均有下降;豬肉價格、蔬菜價格均下跌;期限利差繼續走闊,人民幣小幅升值。

上游:油、煤、銅、鐵礦石價格均出現下降,焦煤價格下跌幅度最大。10月29日當週,煤炭、原油、鐵礦石和陰極銅的價格回落,煉焦煤總庫存繼續下降,而鐵礦石庫存量繼續上升。

中游:螺紋鋼、水泥價格下跌,動力煤價格大幅下跌。10月29日當週,動力煤價格大幅下降;螺紋鋼價格下跌,其開工率有所提升,但產能利用率和高爐開工率均有下降;此外,水泥價格略有下降,純鹼開工率略有上升,焦化開工率略有下降。

下游:土地成交面積持續下滑,北京上海擁堵指數和地鐵客運量均有下降。10月29日當週,100大中城市成交土地面積持續下行,30大中城市商品房成交面積上升;上海地鐵客運量回落,北京擁堵延時指數有所下降。

通脹:豬肉、南華工業品均有下降,山東蔬菜價格小幅回調,食用農產品價格保持平穩。10月29日當週,南華工業品價格指數下降,同比漲幅48.0%,同比漲幅較上週顯著縮小。豬肉價格較去年同比下降57.4%,同比降幅較上週顯著縮小。山東蔬菜價格指數同比上漲27.5%,同比漲幅較上週收窄。

金融:期限利差繼續走闊,人民幣小幅升值。10月29日當週,利率方面,銀行間市場利率上行,國債利率小幅回落,期限利差繼續擴大。匯率方面,人民幣小幅升值。

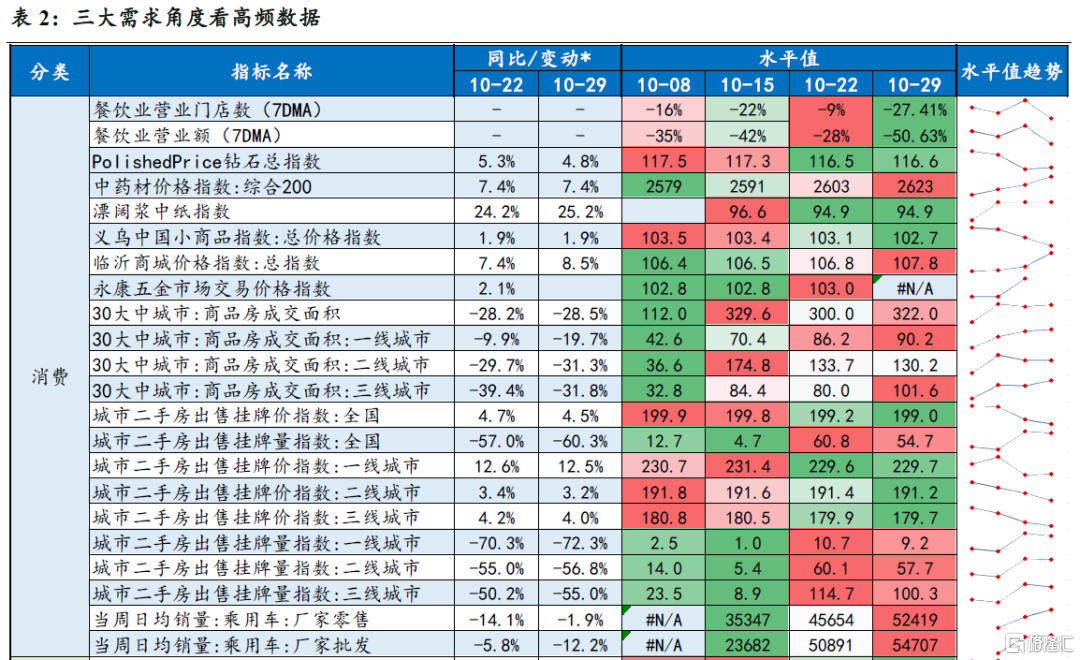

從需求端角度來看,餐飲業景氣度大幅下降,一、三線城市地產成交面積上行,但二手房出售掛牌量大幅下降,基建投資相關領域與上週相比有所下降,海運運費有所緩解。

消費:餐飲業景氣度大幅下降,一、三線城市地產成交面積上行。10月29日當週,餐飲消費較上週大幅下降;地產銷售方面,一、三線城市商品房成交面積上行,二線城市商品房成交面積下降,二手房市場價格穩定,但出售掛牌量大幅下降。

投資:基建投資相關領域景氣度略有下降。10月29日當週,建材、玻璃價格持續下降,木材價格保持穩定。龐源指數有所回升,瀝青開工率、混凝土產能利用率均較上週所有下降。

出口:海運運費有所回落。10月29日當週,中國出口集裝箱運價指數(CCFI)有所回落,波羅的海乾散貨指數(BDI)持續下降,反映出口商品運費壓力有所緩解,後續低附加值商品出口量或進一步加大。從艙位平均利用率來看,上海航運交易所歐美艙位基本保持滿載。

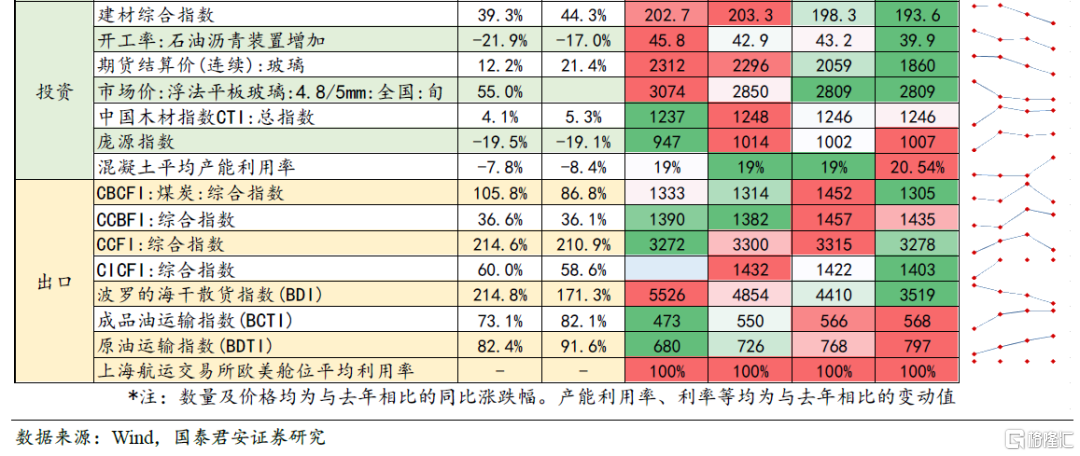

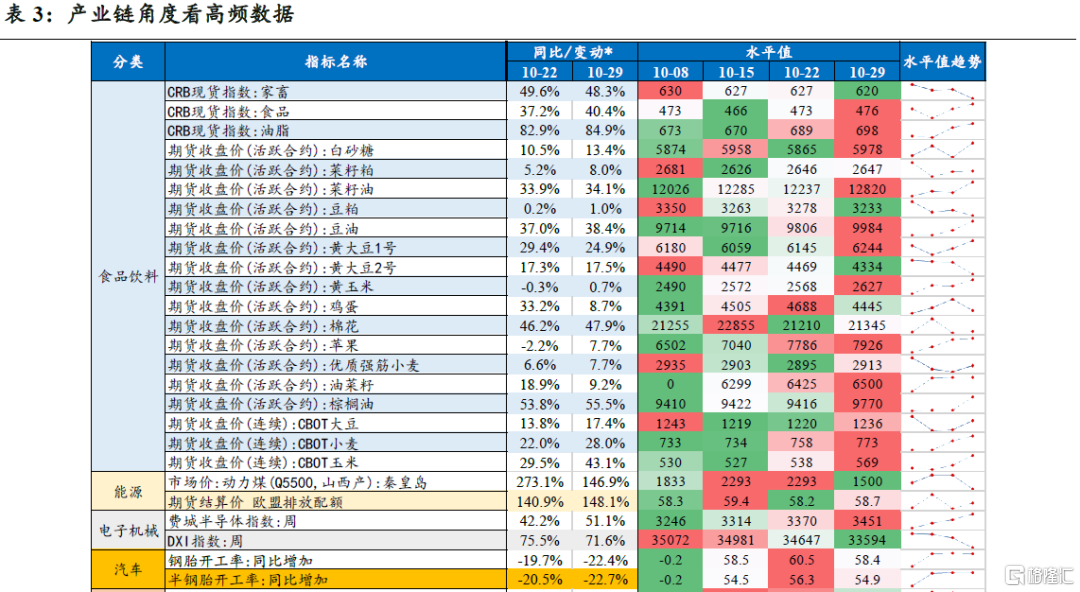

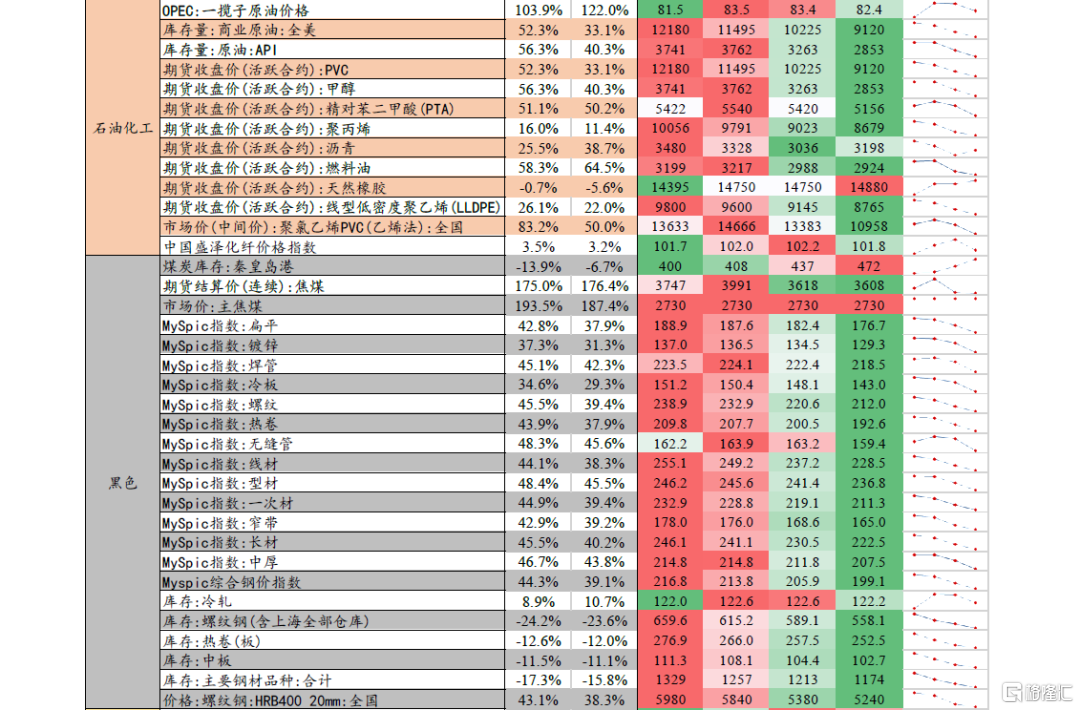

從產業鏈角度來看,農產品期貨價格總體上漲;黑色系產品、有色產品、石化產品價格均有下降;汽車下行,電子上行。

大多數農產品期貨價格出現上漲。10月29日當週,從CRB現貨價格來看,家畜價格回落,食品、油脂價格持續上行;從期貨收盤價來看,除了豆粕、黃大豆2號、雞蛋等少數農產品期貨價格下跌外,其餘大多數農產品均出現上漲。

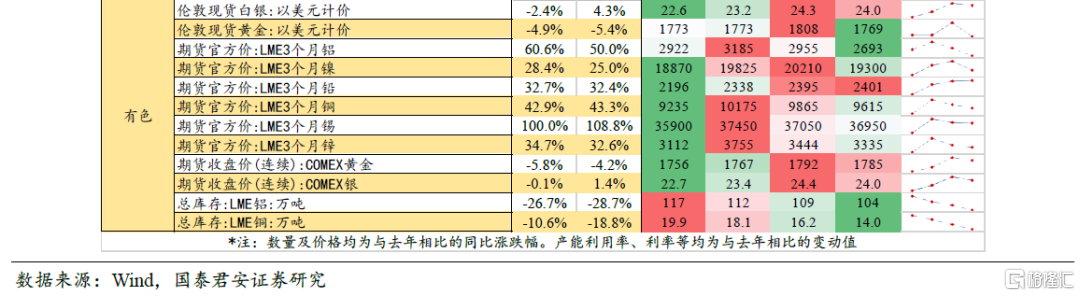

大多黑色系產品、石化產品價格持續下跌,有色產品價格回落。10月29日當週,除焦煤外,其餘黑色產業鏈價格出現下跌,全產業鏈產品庫存持續下降。絕大多數有色產業鏈的產品價格均回落,但鉛價持續上升。石化產業鏈的天然橡膠、瀝青價格有所上漲,其餘產品的價格均有下降。

電子產業鏈繼續保持高景氣度,輪胎開工率出現下行。10月29日當週,鋼胎開工率和半鋼胎開工率均出現下行。但電子產業鏈較去年同比仍保持高景氣,費城半導體指數同比漲幅51.1%、DXI指數同比漲幅為71.6%。

More Content