本文來自: 中金點睛 ,作者:王文丹 周悦琅

摘要

近年本土酒企均愈發重視民族元素在品牌、產品和營銷層次的表達,酒類國貨繼續深度把控消費者偏好。細分看:(1)白酒:具有典型的中國文化屬性,品牌價值逐步強化,加速向頭部集中。作為中國典型國貨之一,白酒憑藉其天然的文化屬性和獨特傳統的釀造工藝,在國人中具有舉足輕重的地位;這幾年,隨着國產文化崛起,進一步強化白酒品牌價值和龍頭白酒的提價能力。由於名優白酒品牌稀缺,行業CR10由2015年的19%上升至2020年的44%,我們認為集中分化態勢或將延續。(2)啤酒和葡萄酒:本土優質產品崛起,推動酒企結構升級。在舶來酒品類中,具備民族風情屬性的國產高端產品及本土精釀品牌正強勢崛起,優質產品推動本土酒企競爭力提升與結構升級。(3)其他低度潮飲酒:利用差異化國風元素吸引新消費羣,行業方興未艾。過去四年果酒及預調酒銷量CAGR達11.8%與6.0%,新興本土品牌多以國風為突破口,獲取增量消費羣。

酒類國貨崛起驅動力來自於消費者對民族經典文化認同度的提升,以及廠商為不斷拉高品牌價值而增厚文化底藴。需求端:消費者對傳統文化興趣的提高強化了品牌在傳統白酒消費決策中的重要性;年輕消費者精緻、多元、個性化的消費需求使中國風作為差異化推手之一獲得消費者青睞。供給端:酒企普遍具有提價動機(尤其白酒企業,包括直接提價和結構升級帶來的間接提價),廠商提升品牌形象,助力產品提價。

酒類國貨中白酒未來主線仍是高端/次高端擴容,舶來酒品種則需強化國風差異點。傳統白酒發展空間仍主要來自茅五提價後打開的價格空間和消費升級帶來的場景擴容,高端和次高端或將延續高景氣,我們測算未來五年收入規模CAGR分別達14%/18%。在消費升級背景下,提升品牌文化價值將是各大高端/次高端白酒品牌的重要策略。對於啤酒等舶來酒品種,塑造產品和品牌中的差異化元素是快速增長的關鍵。長期看,在精釀啤酒、低度潮飲酒等新興領域,龍頭廠商通過收購實現品類擴張或成未來趨勢。

正文

酒類國貨崛起:民族特性強化,助力本土酒企成長

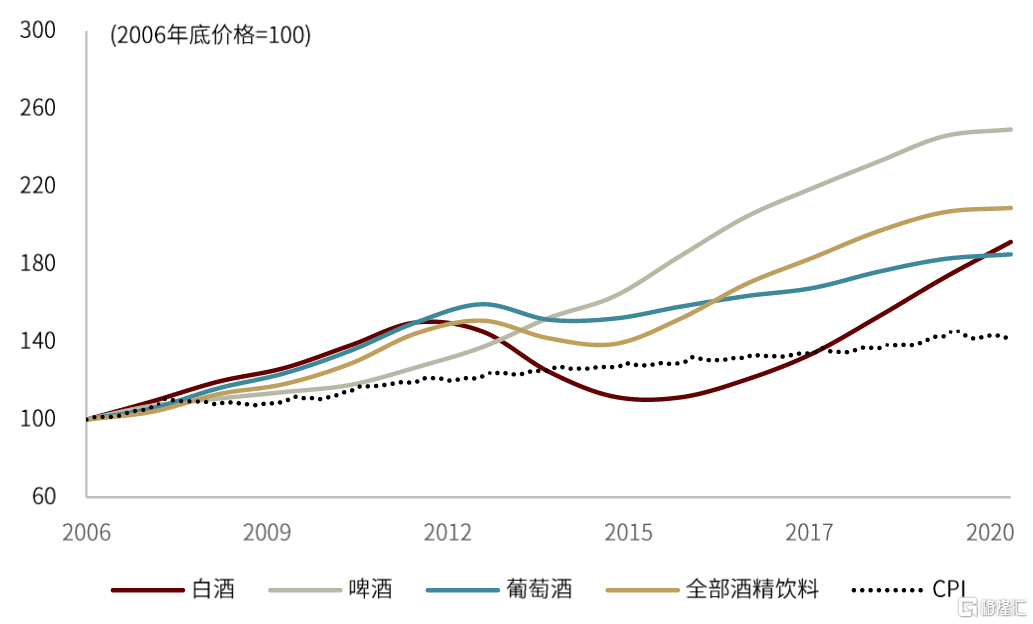

整體酒類消費近年保持量跌價升態勢,民族特性正成為各酒企角逐的新動力。在消費代際切換、消費觀念轉變的環境下,我國酒類總產量持續下行。根據國家統計局數據,全國釀酒產業規模以上企業總產量自2014年觸頂後不斷下降,2014-2020年CAGR為-5.4%;產量萎縮的同時,以銷售額計算的酒類消費市場規模則在消費升級帶動的價格提升下持續擴大,根據歐睿數據,2014-2020年我國酒精飲料零售價格CAGR達到7.0%,增長速度遠超同期我國CPI。在此背景下,民族特性成為許多酒企競爭的新抓手,國貨元素在品牌定位、產品設計與營銷推廣中反覆體現。

圖表1:我國各品類的酒類產量均已處於持續減少趨勢,市場總量不斷縮減

資料來源:國家統計局,中金公司研究部

圖表2:我國酒精飲料零售價增長速度遠高於物價水平

資料來源:歐睿數據,國家統計局,中金公司研究部

白酒:文化底藴鑄就國貨經典品牌,民族品牌價值進一步凸顯

中國白酒文化源遠流長,豐富的文化內涵和差異化的釀造工藝賦予白酒企業最為經典的國貨文化屬性。白酒擁有上千年曆史底藴,其作為我國傳統酒種,天然被打上民族經典品牌的烙印。我國自1952年曾先後舉辦五屆“全國評酒會”以推動釀酒工業復興,歷屆評酒會評出色、香、味及風格突出的數大名酒,由此選出的優質名酒聲名遠播,成為國酒文化品質標杆與經典國貨代表。

圖表3:我國曆屆評酒會評選出的優質白酒成為經典國貨的代表

資料來源:知乎,國酒説,中金公司研究部

注:老八大名酒中西鳳酒對應20世紀60年代產品圖,新八大名酒中劍南春和洋河大麴對應20世紀70年代產品圖, 其它產品圖均為評酒會選出的對應款產品

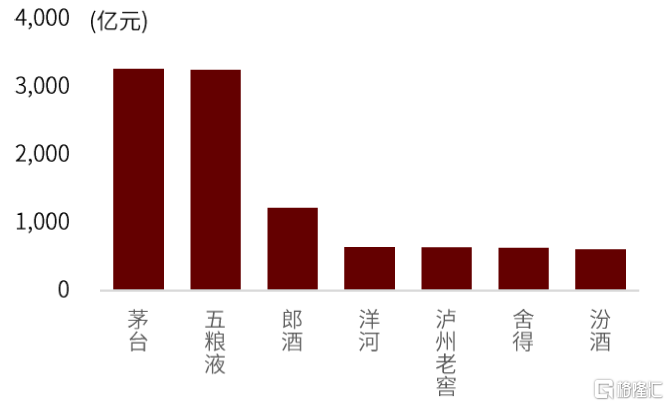

分層次看,高端/次高端白酒企業得益於名酒基因,打造了紮實的品牌基礎,其中茅五瀘三大高端龍頭已建立品牌壁壘。

貴州茅台與“國酒”文化深度綁定,鑄就茅台強大品牌力。茅台酒承川黔燒酒一系,始於元代盛於明清,為世界三大蒸餾名酒之一。解放前,茅台酒以“王茅”“華茅”“賴茅”為正統,其中“華茅”於1915年巴拿馬萬國博覽會上被評金獎。同時,茅台酒在發展初期與新中國成立息息相關,長征時曾發揮療傷、驅寒、醇美功效;新中國成立後多次作為國宴用酒用於政治、外交及出口途徑,其“國酒”定位逐步塑造出茅台酒的品牌高度,品牌形象深入人心。

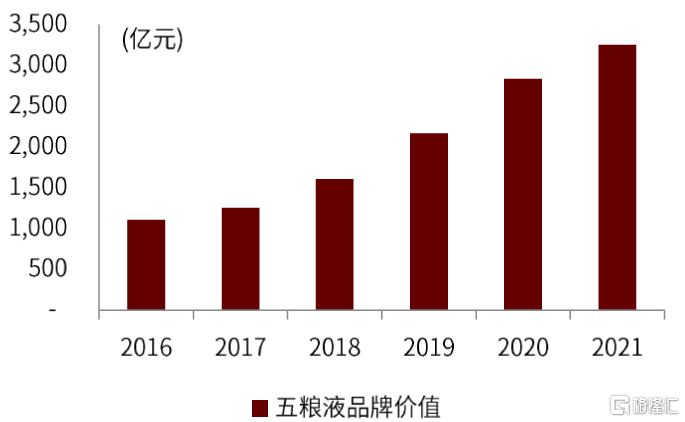

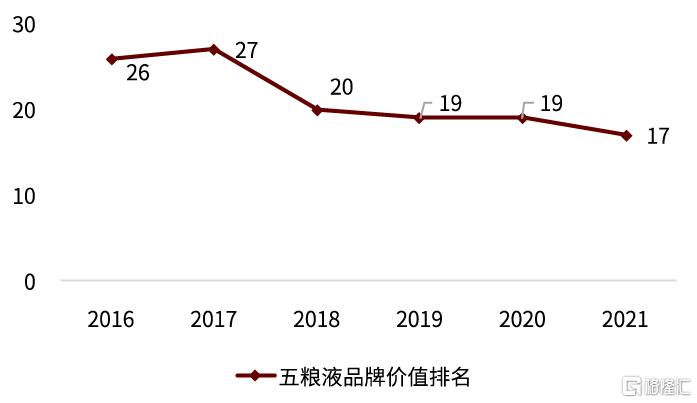

同為高端龍頭的五糧液則着力於挖掘其深厚歷史底藴,成功打造名酒的經典品牌形象。一方面,五糧液強調其歷史悠久,開創了多種糧食釀酒的先河,被稱為“集五糧之精華而成玉液”;另一方面,五糧液通過講好“陳氏祕方”“包包曲”和“地穴式古窖池”的故事,配以三次獲“萬國博覽會”金獎的上佳酒質,其高端品牌形象深受國人認可。近年來,五糧液在《中國500最具價值品牌》中品牌價值和排名逐步上升。

圖表4:2021年五糧液品牌價值達到3,523億元

資料來源:世界品牌實驗室,中金公司研究部,注:統計時點截止2021年6月。

圖表5:五糧液品牌價值排名逐步上升

資料來源:世界品牌實驗室,中金公司研究部,注:統計時點截止2021年6月。

次高端白酒市場因行業競爭格局尚未固化,白酒企業在積極提升品牌調性,高舉高打激活品牌勢能以搶佔市場份額。在1990-2010年間,酒企利用大廣吿時代紅利,成功運作了洋河夢之藍、青花汾酒、捨得、水井坊、古井年份原漿等白酒品牌,次高端梯隊酒企努力借多元化營銷活動提升品牌調性,搶佔市場份額。目前次高端白酒市場容量約800億元,我們預計2025年將達到1,800億元,行業競爭格局尚未固化,汾酒、洋河等龍頭公司市佔率仍有進一步提升空間。

圖表6:各大白酒企業品牌推廣方式

資料來源:公司公吿,公司官網,中金公司研究部

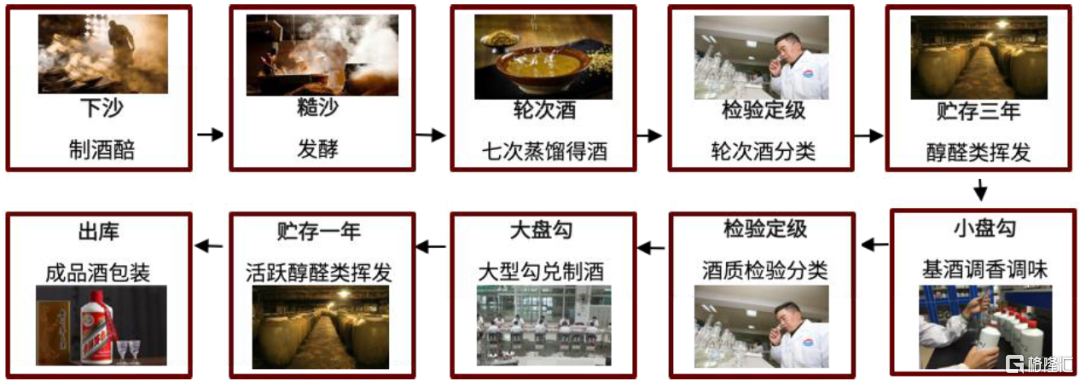

白酒除了擁有深厚歷史底藴的天然稟賦,經典的白酒釀造工藝也造就了白酒作為國貨典範的優越品質,併成為白酒品牌崛起且經久不衰的基石。白酒的釀造工藝中藴含了地理和文化以及獨特發酵工藝。經典的釀造工藝不僅保障產品本身的稀缺性與高品質,而且工藝本身作為傳統與經典的象徵也賦予品牌超越其本身的價值。獨家釀造工藝成為白酒品牌崛起並經久不衰的基石,具體看貴州茅台、瀘州老窖、山西汾酒和西鳳酒所代表的中國白酒四大香型工藝各有千秋,具備較強差異性與不可複製性。

圖表7:四大基本香型對比

資料來源:中國釀造,前瞻產業研究院,中金公司研究部

圖表8:各大香型的白酒釀造工藝具備強差異化與不可複製性

資料來源:公司官網,中金公司研究部

圖表9:“國酒”茅台的“12987”具體流程:生產週期一年,兩次投料,九次蒸煮,八次發酵,七次取酒

資料來源:公司公吿,公司官網,中金公司研究部

白酒企業致力繼續豐富品牌文化內涵,民族特性與品牌實現深度融合

以歷史底藴為基,獨特的地域性釀造工藝為推手,白酒企業正進一步深度挖掘自身獨特性並豐富品牌文化內涵。民族特性由此深度融入白酒品牌中,並在消費者羣體中形成廣泛共鳴。

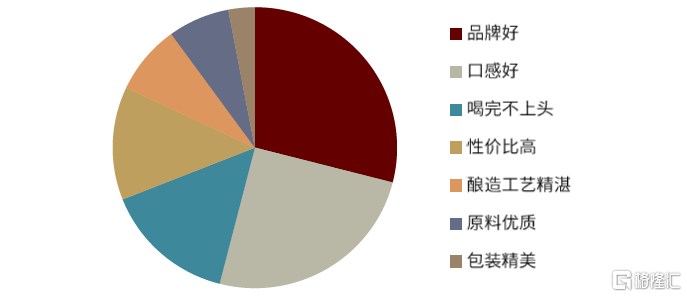

圖表10:2019年白酒消費者的首要考慮因素是品牌

資料來源:益普索2019年中國白酒消費者研究,中金公司研究部 注:“品牌好”在問卷中分為五個選項:品牌口碑好、有悠久深遠的品牌文化和歷史傳承、品牌高端尊貴、品牌體現對客人的尊重或親友的心意、品牌與時俱進

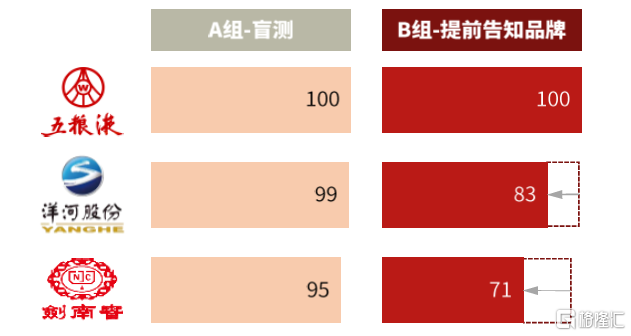

圖表11:品牌對白酒消費者品質感知存在較大影響

資料來源:益普索2019年中國白酒消費者研究,中金公司研究部 注:數字代表消費者品嚐後給出的酒體喜好程度分數,已經過指數化處理,設定五糧液為100

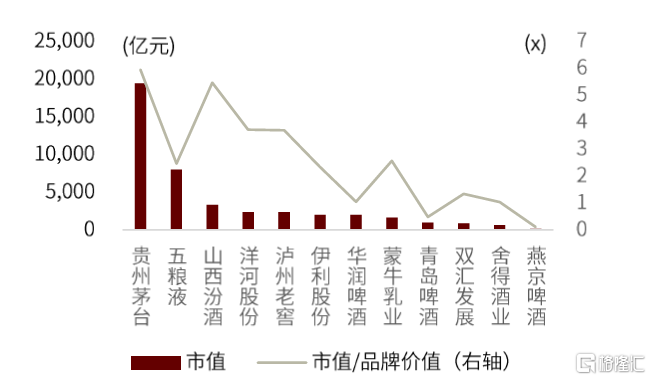

圖表12:白酒品牌具備更深厚底藴可匹配更高估值

資料來源:世界品牌實驗室,萬得資訊,中金公司研究部,注:市值統計時點為2021年8月20日。

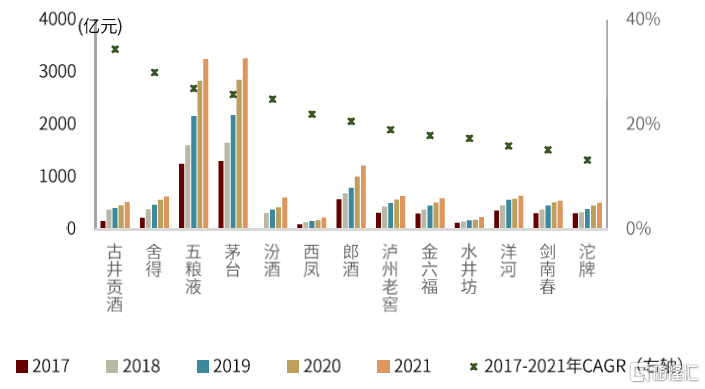

圖表13:次高端與高端白酒品牌價值增長對比

資料來源:世界品牌實驗室,中金公司研究部;注:汾酒增速為2018-2021年;市值統計時點為2021年8月20日。

經典民族品牌價值正在進一步放大,白酒龍頭強者愈強

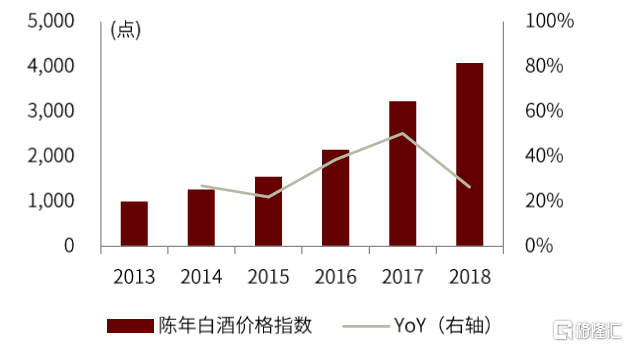

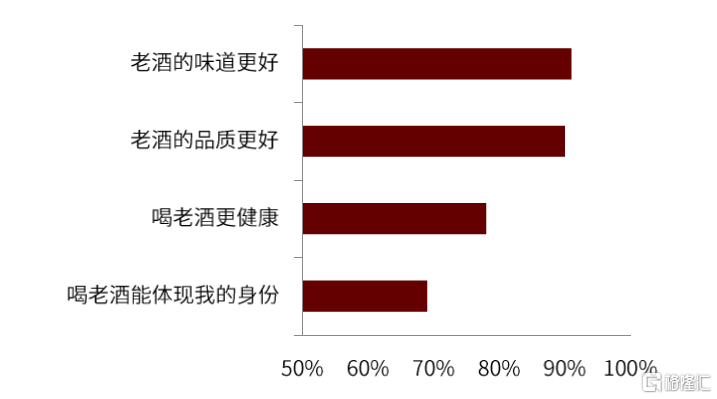

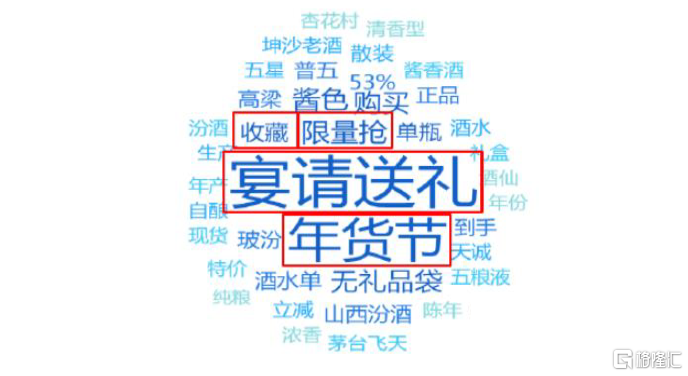

當下文化積澱深厚的名酒、老酒備受追捧,説明經典的民族品牌價值正不斷被放大。近年來名酒、老酒受到熱捧,陳年白酒價格指數2013-2018年一路攀升超3倍,2021年老酒市場規模達1056億元。我們認為主因:(1)名酒和老酒順應消費升級趨勢,深挖社交和高品質需求。名酒標籤綁定社交屬性,知名白酒在宴請、送禮等場景下價值突出;老酒標籤綁定高品質認知,白酒越陳越香。(2)資本的追逐與酒廠圍繞其特有的文化與時間價值的營銷推動下,名酒和老酒的稀缺性與收藏價值進一步彰顯。

圖表14:2013-2018年陳年白酒價格提升超3倍

資料來源:中國酒業協會,中金公司研究部

圖表15:2016年至今老酒市場維持較高增速

資料來源:中國酒業協會,中金公司研究部,注:統計時點截止2020年12月。

圖表16:老酒標籤綁定高品質認知

資料來源:益普素2020中國白酒消費者研究,中金公司研究部

圖表17:老酒成為宴請送禮的熱門選擇

資料來源:益普素2020中國白酒消費者研究,中金公司研究部

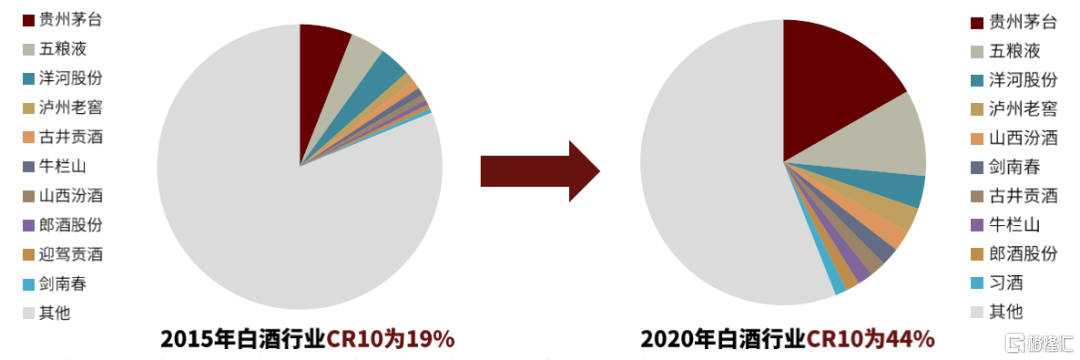

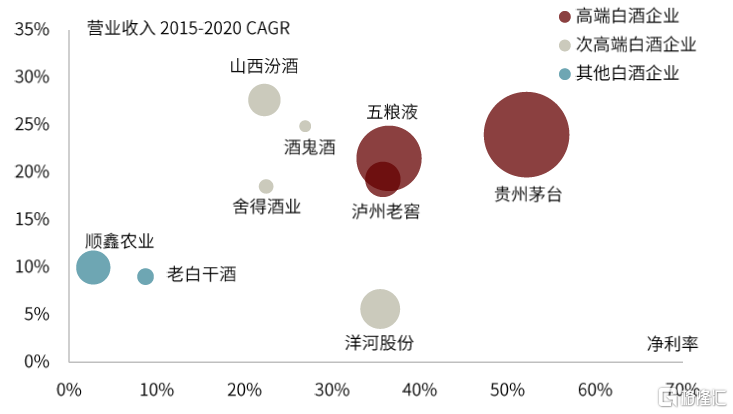

追逐“經典國貨”的趨勢下,頭部白酒品牌更受益。由於名酒、老酒市場火熱,頭部品牌開始享有更多市場份額,行業集中度迅速上升,行業CR10由2015年的19%上升至2020年的44%,營收排名前十品牌名單僅一例變動。同時,高端/次高端品牌酒企擁有品牌溢價,品牌壁壘越高的酒企提價能力越強,高端/次高端酒企的收入增速和盈利能力均高於行業平均,且高端龍頭表現更加突出。

圖表18:白酒ROE多年維持在20%+

資料來源:萬得資訊,中金公司研究部

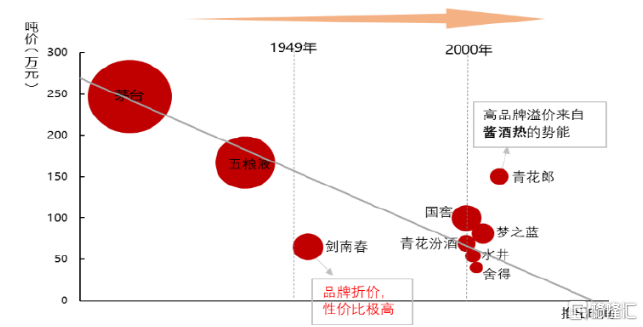

圖表19:主要單品推出時間及噸價

資料來源:公司公吿,中金公司研究部(紅色圓形面積大小代表單品銷售額)

圖表20:近五年內白酒行業集中度出現大幅提高

資料來源:公司公吿,中國酒業協會,中金公司研究部;注:上圖數據表示營收市場份額

圖表21:高端/次高端白酒企業增長和盈利能力均更強

資料來源:公司公吿,中金公司研究部;注:氣泡大小代表2020年營業收入規模

啤酒與葡萄酒:本土優質產品崛起,推動酒企結構升級

舶來酒品種一定程度上並不具備如白酒一樣作為民族產業的天然品牌壁壘,本土啤酒和葡萄酒品牌在本輪高端化之前整體品牌力較低。2017年前,國產啤酒處於同質化競爭階段,各大廠商為了搶奪市場而壓縮成本,導致國產啤酒品質較低,以品質高為特點的進口啤酒銷量則逆勢快速上漲;政務消費呈疲軟態勢後,國產葡萄酒廠商主動向大眾市場傾斜,疊加關税優惠政策下進口葡萄酒的衝擊,本土葡萄酒品牌力被不斷削弱。

圖表22:2020年葡萄酒消費者對進口品牌的認知

資料來源:香港貿易發展局經貿研究,中金公司研究部 注:上圖表示有多少比例消費者選擇該項作為進口品牌優於國產品牌的原因

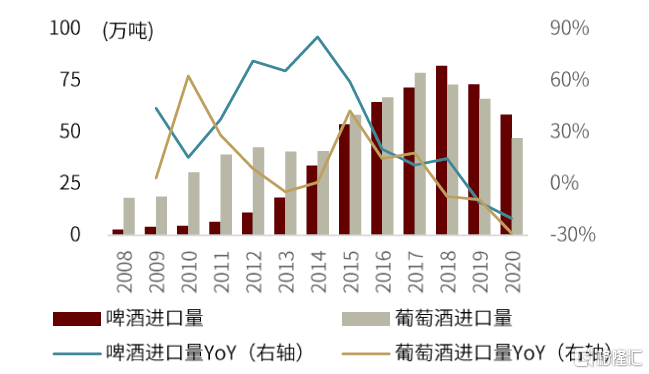

圖表23:2018年前,啤酒、葡萄酒進口量不斷上升

資料來源:海關總署,中金公司研究部

2017年後本土啤酒和葡萄酒龍頭廠商明確高端化戰略,品牌認知有望受益於產品結構升級而改善,其中突出國風和民族性為共性之一。我們認為國貨啤酒、葡萄酒在品牌端的低競爭力主要來源於其偏低的產品定位,隨着本土龍頭廠商採取聚焦高端的發展戰略,情況有望得到改善。同時,廠商通過突出產品民族性特徵,我們認為此舉有望與進口品牌間形成差異化,塑造獨特的高端國潮形象。

啤酒:具有優秀品牌力的國產產品與本土精釀產品正獲得市場青睞

具有國風元素的高端國產啤酒受到市場歡迎,啤酒行業的國貨正在崛起。2018年開始,啤酒市場的區域格局基本穩定,龍頭低價搶量的策略效果減弱,廠商訴求由擴大市場份額轉變為改善盈利水平,實現路徑主要包括兩條:(1)深耕民族文化打造國風產品助力塑造高端品牌形象,聚焦資源投放高端產品,主動培育高端啤酒消費者;(2)通過淘汰中低端產品過剩產能來提升經營效率,體現為各大龍頭的常態化關廠措施,例如華潤啤酒於2015-2020年共計關閉32家工廠。

當前本土龍頭已初步建立高端產品矩陣,結構升級正快速推進,兩大本土龍頭青啤和華潤ASP在2017-2020年間分別上升了7.7%和12.4%。

圖表24:啤酒行業不同價位營收規模演進圖

資料來源:公司公吿,中金公司研究部

在行業競爭中,過去渠道為王的競爭特點被改寫,具有優秀品牌力的國產產品正獲得市場青睞。中低端啤酒同質化嚴重,龍頭主要通過壓成本、搶渠道的方式獲得競爭優勢,而高端啤酒在口味、包裝、定價、消費場景、目標人羣等方面差異性明顯,不同產品有不同的形象和氣質,品牌價值的意義開始凸顯。

圖表25:各大啤酒龍頭6元以上產品矩陣(標紅為國風產品)

資料來源:公司公吿,京東,中金公司研究部

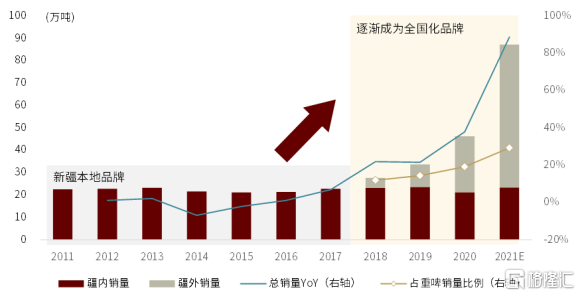

以烏蘇為例,具有西部異域風情的烏蘇,正憑藉其差異化定位搶佔高端市場份額,併成為未來兩年嘉士伯中國主要增長點。我們預計2020-2023年疆外烏蘇銷量CAGR在50%以上,烏蘇銷量佔比將從2020年的19.2%提升至2023年的38.7%,為未來三年公司銷量增長的最大增長點。我們認為起源於神祕新疆的品牌塑造和運作方面的精細化投入是烏蘇獲得市場認可的基礎,同時標誌着本土啤酒品牌價值的改善,國貨啤酒不再是“低端”的代名詞。

圖表26:烏蘇宣傳選用UFC冠軍張偉麗及燒烤渠道

資料來源:京東,公司官網,中金公司研究部

圖表27:烏蘇銷量及YoY及佔重啤銷量比例

資料來源:歐睿數據,公司公吿,中金公司研究部

本土精釀啤酒的快速增長是啤酒國貨崛起的另一表現。我國精釀啤酒消費過去集中於啤酒文化愛好者組成的小眾圈層,品質更高、品類更豐富的進口品牌是主流選擇。2013年以來精釀啤酒行業逐漸邁向大眾,越來越多本土獨立精釀廠商開始向外供應其自主設計的精釀產品,青啤、燕京等本土龍頭也先後入局。

本土精釀啤酒表現出較強的國貨特徵,主要體現在:(1)更具本土特色的配料選擇,如熊貓精釀旗下兩大單品為蜂蜜艾爾和陳皮小麥啤酒,前者以中華蜂採集的百花蜜作為配料,而後者用陳皮替代了比利時白啤中常用的橙皮,實現了本土化改良;(2)更具中國文化特點的品牌形象,例如高大師嬰兒肥IPA包裝設計採用楊柳青年畫風格,品牌形象藴含中國傳統喜慶文化。

除了百花齊放的獨立精釀廠商以外,本土啤酒龍頭旗下的精釀產品也正處於放量期,與百威旗下的福佳白等國際品牌差距縮小。我們認為在本土啤酒廠商進一步差異化產品矩陣和增加高端費用投放的背景下,本土設計、本土生產的國貨精釀有望實現較高比例的進口替代,形成具有中國特色的精釀啤酒文化。

圖表28:熊貓精釀小麥啤酒使用陳皮替代比利時白啤常用的橙皮

資料來源:公司官網,中金公司研究部

圖表29:高大師嬰兒肥系列啤酒採用楊柳青年畫風格設計瓶身圖案

資料來源:京東,中金公司研究部

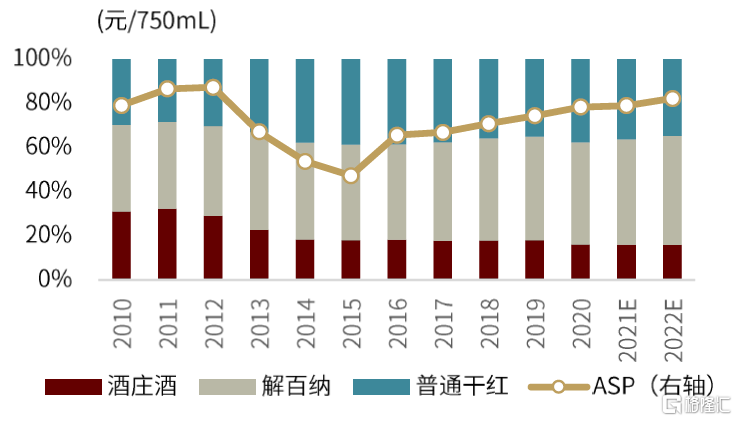

葡萄酒:未來3-5年高端國產產品有望一定程度上替代進口產品

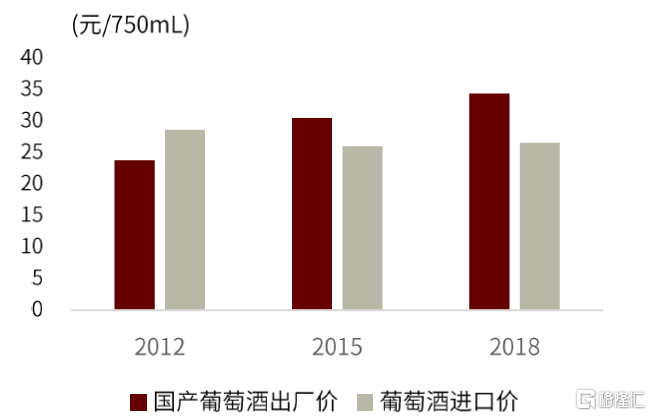

國產葡萄酒龍頭張裕2017年以來實行“三聚焦”戰略,在澳洲紅酒反傾銷大背景下,國產替代或有加快趨勢。張裕從2017年開始實行“聚焦大單品、聚焦高品質、聚焦中高端”戰略,持續縮減SKU數量,主動收縮低檔乾紅業務規模。由於白酒替代性競爭和海外疫情影響,葡萄酒相較其他酒類恢復緩慢,因此短期結構升級速度受限,中高端業務收入佔比在2015-2019年間僅上升3.7ppt且在2020年下滑。但我們認為在對澳洲進口葡萄酒徵收反傾銷税背景下,本土龍頭聚焦戰略成果將在未來3-5年內逐漸顯現,高端國產產品有望實現一定程度上的進口替代。

圖表30:國產葡萄酒出廠價和葡萄酒進口價格變化

資料來源:國家統計局,中國酒業協會,海關總署,中金公司研究部 注:國產葡萄酒出廠價由規模以上企業銷售收入/產量計算得到,葡萄酒進口價由進口金額/進口量計算得到;二者口徑不同無法直接比較,此圖僅用於表示價格趨勢

圖表31:張裕噸價自2016年開始逐步提升

資料來源:公司公吿,中金公司研究部 注:柱形長度代表酒莊酒(高端)、解百納(中端)和普通乾紅(低端)銷售收入佔公司葡萄酒業務收入比例

低度潮飲酒:行業初起步,國風元素成吸引酒類新消費羣體利器

低度潮飲酒處於快速發展期,本土品牌進軍各類細分賽道,新興國貨正快速填補行業空白。2016-2020年果酒及預調酒銷量CAGR分別達到11.8%與6.0%,為酒類市場增長最快的品類。最近兩年低度潮飲酒受到資本市場關注,國內湧現出大量各具特色的本土低度潮飲酒品牌,如MissBerry等,低度潮飲酒市場的消費者教育正在快速推進。

圖表32:2016-2020年果酒與預調酒銷量高增速帶動低度潮飲酒融資熱潮

資料來源:歐睿數據,烯牛數據,IT桔子,中金公司研究部

圖表33:本土低度潮飲酒品牌佈局各大細分品類

資料來源:公司官網,天貓,百潤及青年志於2021年1月聯合發佈的《中國年輕人低度潮飲酒Alco-pop品類文化白皮書》,中金公司研究部

年輕消費者的湧入推動了行業的高速增長,低度潮飲酒正成為越來越多年輕消費者的“第一口酒”。根據《中國年輕人低度潮飲酒Alco-pop品類文化白皮書》顯示,2020年低度潮飲酒18-34歲的消費羣體佔比達71.4%,且根據CBNData報吿,90、95後消費者人均消費水平及消費人數均持續增長,貢獻了市場的主要增量。

圖表34:低度潮飲酒消費羣體以年輕人為主(2020年)

資料來源:《中國年輕人低度潮飲酒Alco-pop品類文化白皮書》,中金公司研究部

圖表35:A Time泡泡米酒與落飲定位國風

資料來源:京東,新浪網,紅碗社,中金公司研究部

當前在品牌、產品與營銷中融入國風元素正成吸引酒類新消費羣體利器,本土新興低度潮飲酒品牌打造國風定位下的產品獲得成功。例如,A Time泡泡米酒以中國傳統文化為初心,從瓶身到口味對標“中式香檳”,從內到外打造國潮標籤,成為上榜“2021新國貨品牌Top100”的唯一低度潮飲酒品牌;落飲定位國風茶果酒,該產品上市首月營收即達數百萬元。

供需驅動力:消費觀念轉變與廠商提價動機

需求端:酒類消費者對民族品牌關注度提高

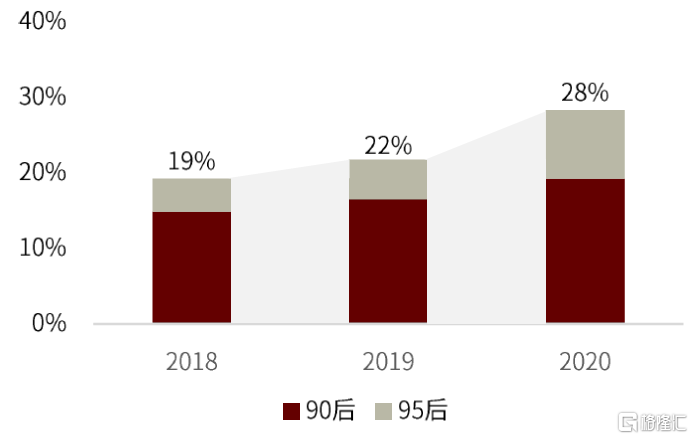

中國消費者文化自信增強,對傳統文化興趣提高,以傳統白酒為代表的具有本土特色的酒類正獲得越來越強烈的消費偏好。白酒作為擁有豐富文化底藴的民族產業,能夠深刻引起消費者的統一審美和價值認同。一方面,原有消費者更加認可白酒品牌背後藴含的文化價值,品牌在消費決策中的權重增加,品牌故事講得好、品牌形象立得高的酒企,在其他競爭因素相似的情況下能取得更好的市場表現;另一方面,白酒消費羣體的年齡結構開始向下拓展。根據CBNData,90/95後的線上白酒消費佔比由2018年的19%上升至2020年的28%,這些新進入市場的年輕消費者對傳統文化持有更高的興趣和認可度,對具有文化底藴的品牌接受度更高。

圖表36:2019年近九成年輕⼈對傳統⽂化感興趣

資料來源:中國國際電視台、騰訊社會研究中心及上海大學曾軍教授團隊聯合發佈的《2019數字新青年研究報吿》,中金公司研究部

圖表37:2018-2020年90/95後線上白酒消費額佔比

資料來源:CBNData消費大數據,中金公司研究部

年輕消費者表現出精緻、多元、個性化的消費需求,國風酒成為打造獨特品牌形象的突破口。相比老一輩酒類消費者,年輕人(特別是年輕女性)對喝酒的訴求更加精細,關注酒類品牌在名稱、包裝設計、原料等方面的塑造,而國風類型的品牌由於自帶的文化底藴,更容易在同質化的低度潮飲酒行列中脱穎而出,獲得消費者的喜愛與選擇。

例如在品牌名稱方面,具有詩詞韻味的名稱更易吸引消費者目光,“賦比興”直接搬用《詩經》的表現手法作為名稱,“蘭舟”取自龔自珍的《過揚州》裏的詩句“春燈如雪浸蘭舟,不載江南半點愁”;在包裝設計方面,國風元素的瓶身辨別度更高,落飲的中國古代女性畫像、蘭舟像水面上一葉扁舟的舟字設計都能快速引起消費者國風審美的共鳴;在原料選擇方面,落飲、走豈清釀、賦比興等品牌均推出茶果酒品類,中國茶文化和酒的碰撞結合令人耳目一新,滿足了年輕消費者精緻、嚐鮮的喝酒訴求。

圖表38:落飲打造中國古代女性畫像瓶身

資料來源:36Kr,中金公司研究部

圖表39:包裝國風藝術設計的蘭舟在貨架中辨別度高

資料來源:酒業家,中金公司研究部

供給端:酒企普遍具有提價動機,品牌價值加成可助力提價

酒企提價動機是本土品牌向高端邁進的內生驅動力,凸顯品牌價值與推動高端化相輔相成。隨着酒類行業總量萎縮,價增已成為行業收入和盈利提升的主要手段,因此無論是規模較大且相對成熟的白酒和啤酒,還是仍處於發展初期的低度潮飲酒,提價是行業內酒企核心訴求,體現為產品結構升級帶來的間接提價和直接提價。我們認為提價和品牌價值增強是相輔相成的。

► 一方面,高品質、高定價的產品有助於改善品牌形象,培育核心消費者,例如烏蘇在疆外主推酒精和麥芽汁濃度都更高的紅烏蘇,相對於省內市場主流售價6元的綠烏蘇更具口味差異性,定價也提升至10元左右,作為高端產品的優秀素質幫助烏蘇實現口碑,逐漸成長為全國化品牌;

► 另一方面,更高的品牌壁壘也會帶來更廣闊的提價空間,例如茅台在高端白酒市場佔據引領地位,頂尖的品牌價值為其帶來的不斷上升的品牌溢價,使其享受高端白酒定價權。

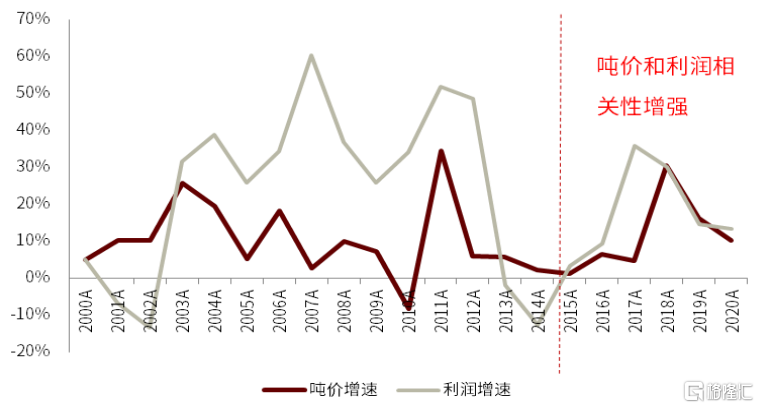

圖表40:白酒行業的噸價和利潤增速相關性在增強

資料來源:萬得資訊,中金公司研究部

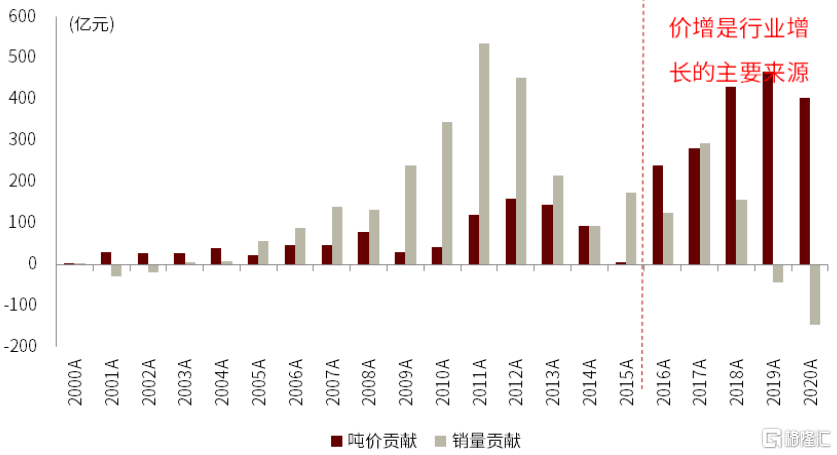

圖表41:價增是白酒行業增長的主要動力

資料來源:萬得資訊,中金公司研究部

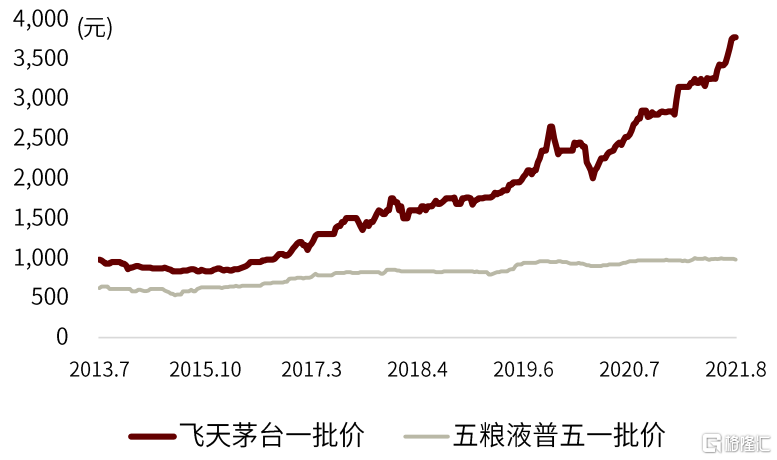

圖表42:茅台一批價增長幅度高於五糧液

資料來源:今日酒價,中金公司研究部

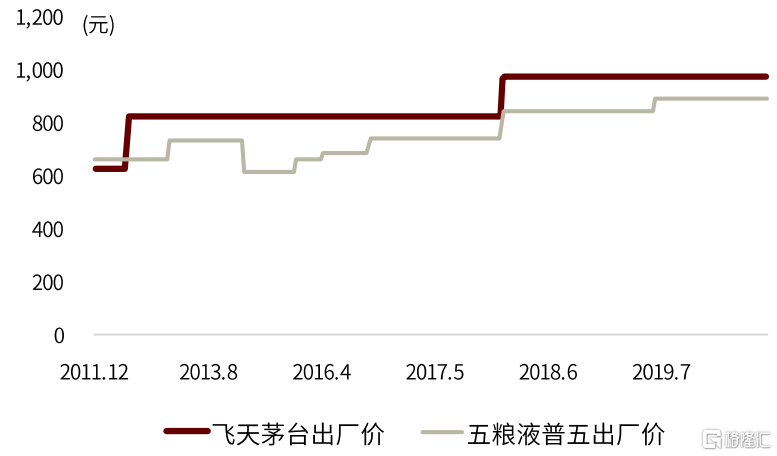

圖表43:品牌壁壘使茅台相對於五糧液有更多定價權

資料來源:今日酒價,中金公司研究部

圖表44:2021年茅台五糧液品牌價值遠超其他品牌

資料來源:世界品牌實驗室,中金公司研究部

圖表45:品牌壁壘強化茅台五糧液高端龍頭地位

資料來源:公司公吿,中金公司研究部

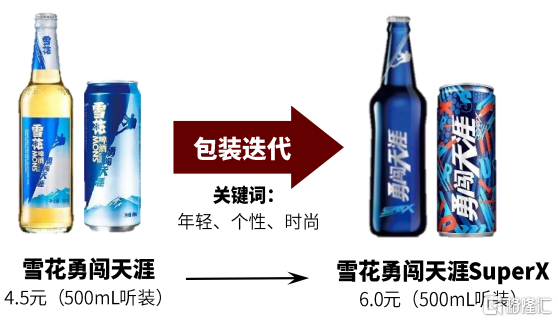

頭部廠商普遍追求向“高端”品牌形象靠攏,推動產品品質上升,提升國貨酒類品牌形象。提價動機促使廠商推出更優質的產品,體現為更優質的酒體和更精緻的包裝,前者符合消費升級趨勢,後者順應年輕人在酒類消費中的審美和情緒表達。同時,廠商突出自身民族特性,旨在塑造更符合需求端偏好的高端國風品牌形象,助力提價。

圖表46:青島啤酒同類產品酒體品質逐漸提高

資料來源:京東,公司官網,中金公司研究部 注:虛線框內為當前青啤兩大中高端主力產品

圖表47:升級後雪花超級勇闖包裝更符合年輕人審美

資料來源:京東,中金公司研究部

趨勢研判:白酒深化文化底藴,舶來酒強化國風元素

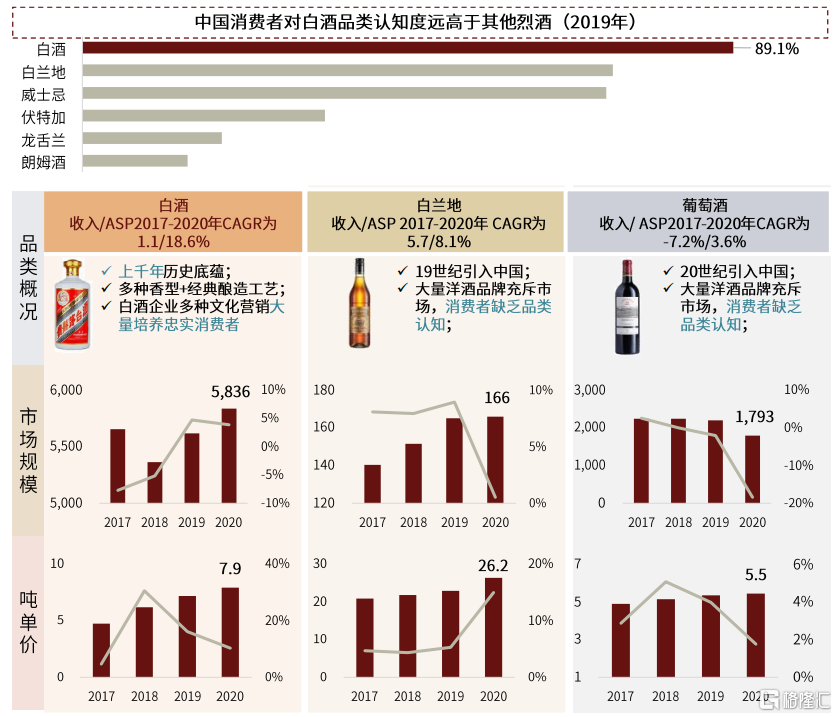

相較於舶來酒,白酒因具備深厚的文化底藴和高消費者認知度呈現出強勁且穩健的增長勢頭。根據歐睿諮詢的數據,白酒較舶來酒擁有更紮實的市場規模基礎及更明確的結構優化態勢:2020年白酒市場收入規模達到5,836億元(2017-2020年CAGR1.1%),體量遠超舶來酒中市場規模居前的葡萄酒(1,793億元,CAGR-7.2%)及白蘭地(166億元,CAGR5.7%);2017-2020年白酒在高端龍頭引領下噸單價CAGR達18.6%,高端化勢頭強於白蘭地(8.1%)及葡萄酒(3.6%)。我們認為消費者對白酒的高認知度及優質民族品牌賦予酒企的強定價權將繼續帶動白酒行業穩步增長。

圖表48:白酒較其他舶來酒具備更廣市場和更高增長勢能

資料來源:歐睿數據,里斯諮詢《中國烈酒市場分析報吿》,中金公司研究部

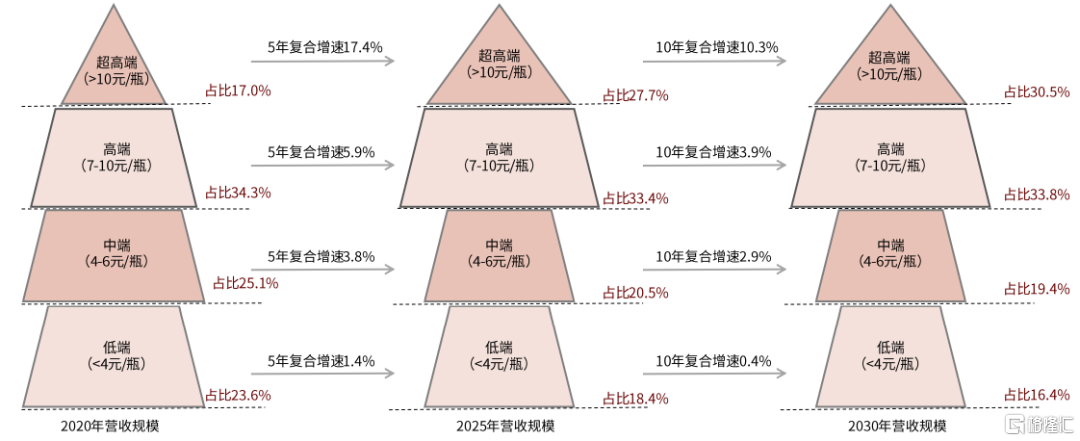

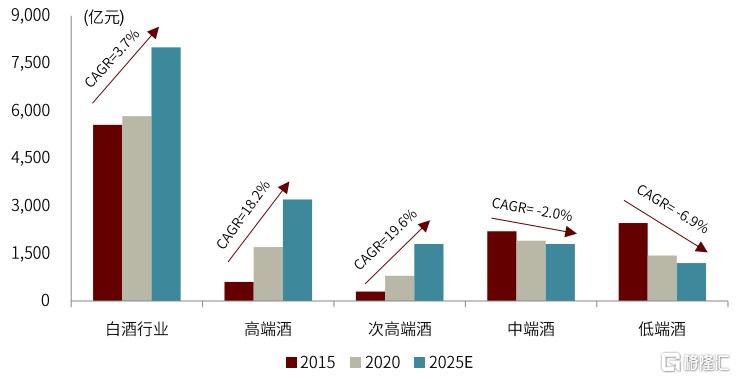

高端和次高端白酒市場擴容仍將是未來行業發展主線,傳統白酒將繼續發揮內在底藴,深化品質和品牌壁壘。高端白酒市場目前容量約1,700億元,呈現寡頭競爭格局(茅五瀘市佔率約90%),我們認為茅台、五糧液等頭部酒企將繼續憑藉更優質的基酒、更深厚的文化底藴引領白酒價位擴容,逐步打開向上發展空間。次高端白酒市場目前容量約800億元,我們預計未來1-3年將達到1,000億元,同時,我們預計醬酒入場將加速次高端市場的擴容,並將對現有行業格局產生一定影響。強化文化營銷、挖掘品牌價值仍將是各大高端/次高端白酒品牌的重要策略。

圖表49:2015-2025E白酒行業及細分市場收入規模

資料來源:公司公吿,國家統計局,中金公司研究部

圖表50:白酒千元價位尚處於競爭藍海

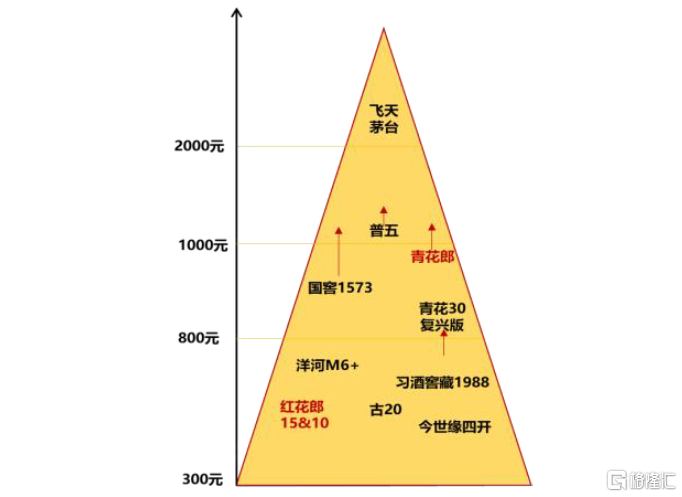

資料來源:今日酒價,中金公司研究部

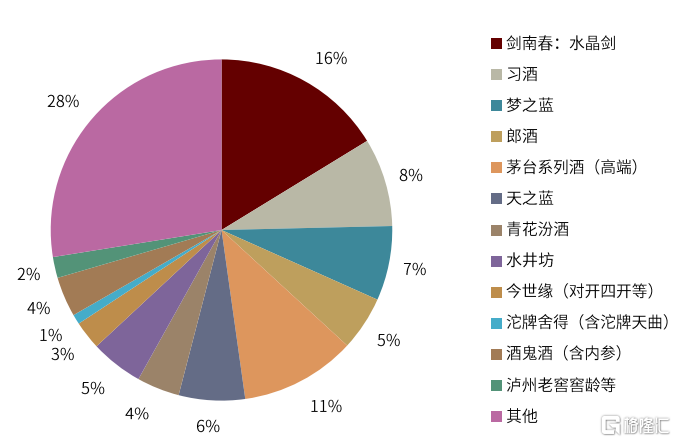

圖表51:2020年次高端白酒競爭格局

資料來源:公司公吿,中金公司研究部

新型白酒將明確年輕化、大眾化、國風化等特點,現階段打造具有鮮明特徵的品牌形象是主要方向,中國傳統文化成為差異化突圍的要點之一。傳統白酒已有較強差異性,新型白酒出圈需依賴更加具特色的品牌特徵捕獲消費者需求,我們認為當前主要路徑有三條:

► 年輕化:主打年輕消費者市場,通過互聯網營銷擴大知名度,例如江小白通過出眾文案的內容營銷迅速搶佔市場份額,利用情感共鳴實現長期消費者的轉化;

► 大眾化:以光瓶酒、小容量酒等高性價比產品快速切入市場,以簡單直白的品牌標籤抓住消費者眼球,例如光良酒業直接在瓶身以數字標註基酒含量;

► 國風化:通過差異化的酒體設計和包裝設計、中華文化的概念來打造小眾高端品牌,例如開山酒業定位新中式先鋒白酒,家春秋酒業立足中國“家”文化的打造。

圖表52:新興白酒發展方向及代表品牌

資料來源:公司官網,京東,IT桔子,中金公司研究部

對於啤酒等舶來酒品種的國貨品牌來説,產品和品牌中的差異化元素是實現快速增長的關鍵,將舶來品打造出中國風正成為行業新風尚。根據第一財經商業數據中心發佈的《2020年年輕人酒水消費洞察報吿》,年輕人是酒水市場的重要發展方向,90/95後年輕人的酒水消費增長極具潛力,因此在酒類產品、設計中添加迎合年輕人喜愛的差異化、新潮化元素,有望助力品牌實現快速增長。

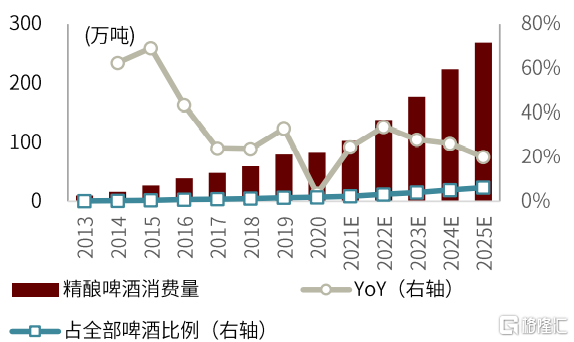

目前國內龍頭公司也紛紛添加差異化元素打造新潮酒類:青島啤酒添加國潮元素包裝,打造的1903國潮罐成為2020年天貓618男性最喜愛的酒類單品,累計成交超1.5萬箱;樂堡啤酒添加雲南傳統文化的潮流風,推出傣式限量罐;華潤啤酒推出以傳統文化和國風元素為特色的“曲墨”啤酒。我們認為符合年輕消費者個性需求和差異性情感表達的精釀啤酒在未來5年內仍將保持高速增長,預計2020-2025年消費量CAGR為26.5%,2025年滲透率將達到6.3%。

圖表53:青島啤酒推出1903國潮罐

資料來源:青島啤酒微信公眾號,中金公司研究部

圖表54:2013-2025E精釀啤酒消費量及滲透率測算

資料來源:歐睿數據,觀研網,中金公司研究部

龍頭公司通過收購細分領域(以精釀啤酒、低度潮飲酒為主)廠商實現品類擴張或成未來趨勢。我們認為龍頭公司收購獨立品牌符合雙方的發展需要:

(1)龍頭具備規模效應及渠道優勢。目前各類低度潮飲酒品牌均採用代工廠加工模式進行生產,生產規模較小,對原材料成本波動以及產品質量的控制能力較弱,因此龍頭收購可幫助其獲得穩定的產能供給並藉助現有龍頭的渠道快速擴大規模,建立更廣泛的品牌認知;

(2)通過收購,龍頭可直接獲得消費場景,減少前期投入的時間與不確定性。精釀啤酒及低度潮飲酒類型眾多,且多數依靠細分場景切入塑造品牌形象,因此龍頭廠商進行獨立培育品牌的不確定性較高,收購已有品牌可以直接承接其消費者與消費場景,藉助自有產能、渠道優勢等實現穩定的經營增長。以精釀啤酒的海外發展過程為例,百威英博自2011年以來不斷推動精釀啤酒業務的收購與增長,截止目前已完成了20餘家精釀品牌的收購,成為全美第二大精釀廠商。

因此我們認為在新興酒類(如添加國潮元素,低度潮飲酒各細分品類)市場逐步建立消費者認知之後,龍頭公司依然會延續收購風格。

圖表55:百威英博全球收購精釀品牌時間線及其當前美國精釀品牌矩陣

資料來源:公司官網,VinePair,搜狐網,中金公司研究部

投資建議:優選白酒龍頭及具高端大單品的啤酒企業

我們認為白酒與啤酒行業有望從國貨崛起大趨勢中直接受益,民族品牌價值強化將帶動本土酒企收入與盈利實現長足增長。

► 白酒方面,受益於當前追逐“經典國貨”的市場偏好,擁有更深厚文化底藴和更堅實品牌基礎的高端/次高端酒企有望獲得更高的規模增速及提價空間。

► 啤酒方面,消費者對烏蘇等高品質國風產品及國產精釀的認可與青睞正助推啤酒行業高端化進程,優質啤酒行業龍頭通過融合國風元素提升品牌價值,進而實現盈利能力提升。

風險提示

► 宏觀經濟波動導致高端及次高端白酒需求擴容不達預期;政策環境變動影響白酒行業整體基本面。

► 局部疫情反覆導致現飲渠道再次關閉,進而導致高端白酒及啤酒放量不達預期。

► 啤酒原材料及包材價格上漲超出廠商當前成本控制措施有效範圍,若提價無法順利被消費者承接,則廠家和經銷商期間利潤或承壓。

► 跨界競爭加劇;管理層變動;大股東減持;海外市場波動;食品安全等。

More Content