近日,在政策的加持下,儲能概念股大幅拉昇,其中,永福股份兩日暴漲33.63%,自近兩月低位回彈超70%,漲勢驚人。

踩着熱度乘風起的永福股份,到底成色如何呢?

01

成也寧王,敗也寧王

資料顯示,永福股份是民營電力勘察設計龍頭企業,具體業務可分為電力規劃諮詢/勘察設計、EPC總承包、智慧能源(數字電力、電力通信、電力信息技術服務)、智能運維和電力能源投資五大板塊。其中,電力工程勘察設計(含規劃諮詢)、EPC工程總承包兩大板塊營收佔比較高,分別為28.5%、63.94%。

永福股份在電力板塊的資質優勢明顯。公司具備電力能源系統集成技術優勢,擁有電力全產業鏈系列資質,目前是國內唯一一家上市的能承擔大型發電、輸變電業務的電力勘察設計企業。公司的特高壓、全類型電纜勘察設計綜合能力位列國內第一梯隊,技術實力可比肩“國家隊”,也是國內唯一擁有特高壓勘察設計業績的民營企業。

在儲能方面,永福股份有着豐富的相應經驗積累。公司精通儲能電站的項目開發、規劃設計和實施全過程技術,擁有超過700M的儲能項目開發和實施的實際工程案例,現已具備100MW以上的大型儲能電站的規劃設計和開發能力,大型配套新能源發電儲能電站的系統級應用和項目開發能力等。

永福股份的特質,正好契合寧德時代對儲能佈局的也許,也因此成為了“王的選擇”,2020年年底,永福股份通過轉讓股權高度綁定寧德時代,2021 年2月公司與寧德時代合資成立時代永福,聚焦新能源與儲能,通過整合二者的技術和資源優勢,進一步深化在儲能賽道的產業佈局,意圖搶佔儲能龍頭地位。

搭上寧德時代的順風車,加之涉及儲能、光伏等熱門概念,永福股份股價飛昇,在短短八個月內翻了五倍!

但今年8月,寧德時代宣佈將減持永福股份3%的股份。雖然永福股份表示,公司與寧德時代的業務合作正常開展。但“減持”二字帶來的看空意味,還是引發了投資者的恐慌情緒,公司股價跌落神壇,公吿發布後四日下跌超五成。

如今,公吿減持日期已過半,但寧德時代仍未開始拋售,二者的合作似乎並未受到影響,9月永福股份公吿顯示,永福股份擬出資2000萬投資上海快卜新能源科技有限公司,持股比例6.15%。上海快卜由寧德時代(持股49%)與福建百城新能源(持股51%)合資成立,業務以電動汽車儲充檢+大數據運營為核心,通過建立整合光伏發電、儲能調峯的電動汽車充電站,目標打造全新“光儲充檢一體化”運營服務平台,並嘗試探索開拓電池監測、電池殘值評估業務。此次增資整合雙方在人才、技術、運營與資源優勢,深化在光儲充檢領域的合作,有望進一步提升永福股份在儲能領域的佈局與核心競爭力。

結合此前寧德時代表示減持原因是 “資金需求”,和寧德時代近期582億的定增計劃,寧王對公司並無看空意味的可信度較高,永福股份此輪下跌較大可能是被錯殺了。

02

業績表現平平

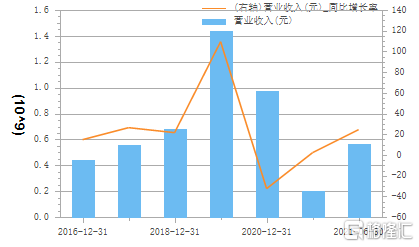

打鐵還需自身硬,拋開寧德時代的影響,永福股份的業績表現確實一般。營業收入方面,2019年永福股份營收為14.4億元,是近5年首次突破10億大關,隨後2020年營收受疫情影響又跌至9.8億元,今年一、二季度公司分別實現2.84%、24.81%的增長,但仍未恢復至疫情前水平。

(永福股份營業收入表現,來源:choice)

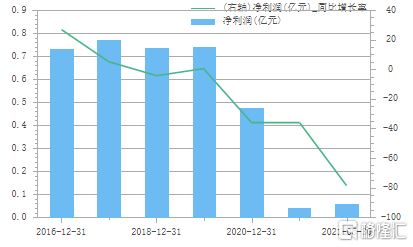

淨利潤方面也存在較大增長空間,財報顯示,今年二季度永福股份淨利潤同比下滑將近八成。據公司解釋,今年上半年淨利潤較同期下降的原因在於扣除股權激勵產生的股份支付2,576.72萬元,該筆股權激勵攤銷納入管理費用。若不考慮股份支付影響,今年上半年歸屬於上市公司股東的淨利潤為3,857.00萬元,較上年同期增長28.06%,與營收增長基本保持同步。但拉長來看,公司的淨利潤自2018年就呈現下滑趨勢,同比均為負值,且下滑速度不斷加快,2018年同比-4.46%、2020年為-30.38%。

(永福股份淨利潤表現,來源:choice)

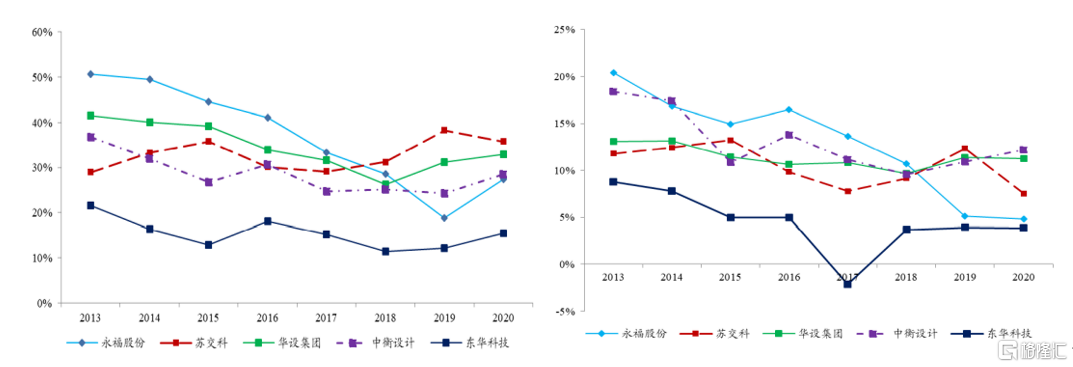

另外,公司的淨利率及毛利率均處於行業中較低水平。主要是因為EPC工程總承包業務毛利率處於較低水平,目前來看公司的工程業務仍在快速增長中,佔比逐步擴大,若無法提高工程毛利率、減少匯兑損失,未來公司淨利率可能會進一步下滑。

(與同行業綜合毛利率、淨利率對比,來源:興業證券)

03

結語

近日,儲能賽道進入政策“蜜月期”,加上寧德時代一路拉昇,作為“寧王”的嫡系,永福股份不出色的業績,與捆綁寧德時代搞儲能一事相比,似乎顯得不值一提,市場對永福股份在儲能領域的未來抱有極高的期待。

有機構預測,到2030年我國儲能投資市場將達約1.3萬億,雖然有個美好的未來,但目前來看,公司的儲能業務還在起步階段,和寧德時代的合作之旅也還有漫長的路要走。

More Content