本文來自:期貨日報 作者:鄔夢雯

近期,多家上市“豬企”密集披露2021年前三季度業績預告,在生豬價格持續下行以及飼料價格居高不下的“雙重夾擊”下,截至當前,無一家上市“豬企”倖免今年第三季度的虧損,生豬全行業迎來至暗時刻。未來原材料飼料、以及產成品生豬的價格趨勢會如何演變?行業寒冬中,實體企業如何最大程度地規避市場風險?預計“豬企”何時能夠扭虧爲盈?

豬價持續下行,行業陷入至暗時刻

事實上,生豬全行業的虧損根本原因不外乎豬價持續的大幅下跌,生豬價格年內最大跌幅已超60%。“近期各家上市‘豬企’逐步發佈了三季報,不出意外,紛紛報虧,有的是三季度纔開始虧損,有的則是已經連續虧損了好幾個季度。三季報纔開始虧損的‘豬企’,如牧原股份,多半成本控制做的還不錯,但也難敵豬價的下行週期價格跌破全行業成本線的厄運,其他虧損較多的豬企則均存在在價格高峯期大肆擴張,不計成本,產能嚴重過剩的情況,遇到豬價下行只得被動接受虧損的局面。”五礦期貨農產品分析師王俊表示,造成今年豬企大幅虧損的原因主要是產能增加疊加了價格大幅下行,從而造成了較爲嚴重的虧損。

據卓創資訊數據顯示,9月底生豬自繁自養利潤爲-733元/頭,創下歷史虧損最高記錄。“今年以來,隨着生豬產能的明顯恢復和生豬體重數據偏高,造成國產豬肉供應快速增加,同時進口同比增加,疊加禽肉替代了部分需求,最終造成國內豬肉供應大幅過剩,生豬價格超預期下跌。”國泰君安期貨農產品首席研究員周小球說。

不過,在上海財經大學國際銀行金融學院期貨講師林洸興看來,本輪豬價大跌,並非豬企盲目擴張造成產能過剩,他表示,當前生豬存欄量只不過是恢復2019年豬瘟前的水平。會產生豬價直接跌到養殖成本線下,主因是三元母豬淘汰潮造成的。

“2019年非瘟期間母豬短缺,仔豬價格飆升到2000元/頭,當時爲了加快產能復甦,許多豬場使用三元母豬做繁育,今年淘汰三元母豬,轉換爲養殖效能高的二元母豬。因此,三元母豬生完今年春節旺季需求的小豬後,就開始大量淘汰,造成的短期的過剩與大量肥豬出欄(淘汰母豬通通都是300斤以上的大肥豬),10月母豬淘汰已經近尾聲,因此生豬供應量逐步恢復均衡。”林洸興說。

此外,光大期貨農產品分析師呂品表示,在非洲豬瘟疫情的影響下,各規模養殖場的防疫成本較疫情前有了較大幅度的增加,飼料原料方面,由於國內供需格局的重大變化玉米價格大幅上漲,以及在中美貿易摩擦背景下,蛋白原料維持高位運行,均加劇了生豬養殖的成本。此外,本輪生豬產能恢復過程中,是以三元母豬留種爲主要方式,無疑降低了生豬的生產效率從而間接增加了養殖成本。因此,她認爲,“豬企”的虧損是由於豬價低迷及養殖成本提升共同作用所致。

在卓創資訊生豬行業高級分析師王亞男看來,當前飼料成本成爲影響“豬企”盈利的重要因素之一。“在2019—2020年高盈利的情況下,即使生豬飼料行情上漲也未對高盈利造成影響,生豬價格的變化對養殖利潤的影響程度最深。但當生豬行情跌至一定價位時,飼料成本對盈利的影響便凸顯出來。”王亞男介紹說,2014—2018年生豬飼料均價爲2347.68元/噸,2019年至今生豬飼料均價爲2536.88元/噸,增幅爲8.06%。

“在2021年生豬價格不斷下降的情況下,飼料成本對盈利的影響度增強。2021年飼料均價保持在2900.00元/噸以上,處於近年來的最高值,在如此高成本的情況下,生豬養殖盈利不斷減少。”王亞男說。

生豬下跌週期仍沒有走完

王俊表示,從供需來看,飼料原料基本面最好的時候已經過去,不管是供應端產量逐步增加,還是需求面的邊際遞減,都說明其繼續上漲的動能已經嚴重不足,只不過當前部分原料仍存在庫存偏低的情況,導致其價格不會立刻下行,而是會在高位振盪一段時間。

呂品介紹說,玉米方面,由於政策原因,2020/21年度國內玉米市場供需結構相對緊張,支撐玉米價格上漲至歷史高位,而新年度中,國內玉米產量會有10%左右的增產,疊加小麥、稻穀及進口穀物的大量替代,玉米供需情況得到了一定程度的改善,價格繼續上行的空間相對有限,在種植成本及流通成本大幅增加的背景下,預計玉米價格仍將高位運行。豆粕方面,由於國內庫存偏低及國際生物柴油政策的影響,國內植物油價格連續強勢運行,一定程度上壓制了豆粕價格的走勢,但是在進口成本維持高位及國內需求的帶動下,繼續向下空間有限,有望觸底反彈。

“在玉米、豆粕價格堅挺的情況下,飼料價格仍將偏強運行,豬企飼料成本難以有效下降,因此只能謀求提升產能效率、降低人工費用,以及科學、有效地使用金融工具來達到降低成本的目的。”呂品說,

生豬方面,王俊認爲,下跌週期大概率依舊沒有走完,從週期看,明年上半年或許纔是至暗時刻。因此,王俊認爲,今年下半年,隨着豬價的弱度反彈,四季度豬企的虧損程度有望緩解,但整個明年尤其是上半年仍存在繼續虧損的可能,只不過隨着規模效應的提升和綜合成本的下降,或許明年上半年虧損的慘烈程度要好於今年。

林洸興認爲,在春節之前可屠宰的生豬數量依然是充足略爲過剩的,但是豬多不等於肉多,養殖企業可將通過微調養殖天數與出欄體重,實現供需與盈利的均衡。“100公斤的生豬料肉轉化比(一斤飼料可以產出多少重量的肉)比120公斤的豬多30%。因此,降低養殖天數將能實現豬肉的供需均衡。”他說。

事實上,目前生豬仍處於供過於求的供需格局中。據農業農村部最新數據顯示,三季度末,生豬存欄43764萬頭,同比增長18.2%;其中,能繁殖母豬存欄4459萬頭,增長16.7%。

在周小球看來,飼料成本並不是現階段影響生豬價格的核心問題,影響生豬價格的核心還是在於生豬供求本身。在生豬養殖深度虧損的背景下,收儲政策帶來的情緒利好驅動現貨價格快速反彈,且四季度是傳統需求旺季,市場將呈現供需兩旺的狀態,生豬價格存在繼續上行的需求。

“不過,雖然生豬產能已經在21年6月份見頂,但是要形成出欄明顯下降需要到22年2季度,預計生豬價格至少還有一輪探底的過程,養豬企業盈利可能在22年2季度以後才能轉正。”周小球表示。

善用期貨衍生品工具已成爲豬企“必修課”

期貨是企業轉移價格風險的利器,不過據期貨日報記者瞭解,生豬期貨上市至今,交易量依然較低。

“現階段產業客戶利用生豬期貨非常不充分。一方面有市場規模的限制,另一方面有企業主觀意願的限制,現階段產業客戶參與期貨市場還處於實驗性階段。現階段產業客戶主要通過降本增效以及儲備充足現金流的方式度過產業低谷。”周小球說。

林洸興給記者算了一筆賬,如果牧原、溫氏、正邦三家企業要足額套保3季度產能,則需要空18萬手以上,這是生豬期貨總持倉量2倍以上,現實中難以實現。不過他表示,隨着9月生豬第一次交割後,養殖企業將生豬期貨納入運營規劃應該會有明顯增長。

即便如此,在生豬價格逐漸下行的市場背景下,目前已經有越來越多的“豬企”通過期貨市場套期保值以規避市場風險。呂品介紹說,從持倉量來看,10月份生豬期貨持倉量較5月份增加了4倍有餘。“豬企”上市公司半年報顯示,金新農參與期貨市場資金爲4.17億元,海大集團投資期貨市場資金爲2.78億元,中糧期貨生豬持倉量一直位居前列,大部分也是對於集團生豬養殖板塊套期保值的需求。“種種數據表面,生豬養殖行業利用期貨衍生品進行套期保值的參與度日益增加。”她說。

不過值得注意的是,在飼料採購方面,“豬企”從很早之前已經通過期貨市場進行套期保值以降低採購成本。

周小球坦言,期貨市場對生豬實體企業的作用是不言而喻的。市場風雲變幻,沒有風險管理工具護航,企業就像一位沒有穿鎧甲的戰士在戰場廝殺,完全只能憑藉自身相對素質穿越週期。

“一些具有套期保值基因的生豬企業是利用期貨的優等生,比如從飼料轉行來的很多企業生豬期貨都有較大規模的參與,但是對於一些傳統養殖的企業來說,因爲各種原因限制,企業管理者的思維可能還沒有完全轉變,因此可以通過投資者教育的方式逐漸將這類客戶引導到期貨市場進行套期保值。”周小球說。

在林洸興看來,實體企業參與期貨市場,過去是增強盈利的好手段,未來將會變成企業生存必要的工具。“隨着生豬企業規模化逐步加深,養殖企業極難再出現長期豐厚利潤。微利的時間增長後,積極運用期貨鎖定飼料成本與產品售價的企業,將會在豬週期波動下不斷把專業性不足的企業淘汰出局。”他說。

“生豬存欄量恢復明顯,養殖的暴利時期已經過去,在豬週期的下跌段,‘豬企’的經營無疑是十分艱難的,而養殖成本將是決定企業盈利與否的重要因素。‘豬企’應順應市場,適度發展養殖規模,科學養殖流程,規範疫情防控,合理使用金融工具,從飼料原料採購至下遊屠宰銷售,全面控制經營風險。相信中國的生豬養殖業在經歷非洲豬瘟的洗禮以及期貨市場的不斷髮展之下,會步入一個科學化、精細化、市場化的新階段。”呂品表示。

林洸興認爲,實體企業參與期貨最好的方式並不是交割,因爲毛利較低的狀況下,交割的不便利性與額外成本會讓企業抗拒。他表示,實體企業最佳的方式是基差交易。

“當前大豆壓榨(油脂與豆粕)是最成熟的基差交易品種,基差交易讓期貨成爲每天買賣現貨定價的基準。此時全產業上下遊對期貨的參與會大幅提升。金融業與產業持續共同努力,深化合作,才能達成期貨服務實業的目標。”林洸興說。

上市豬企三季報大虧,中、美豬市“冰火兩重天”,原因何在?讓我們看看光大期貨的專業分析:

近期,國家統計局發佈前三季度國民經濟運行情況。數據顯示,中國前三季度,豬牛羊禽肉產量6428萬噸,同比增長22.4%,其中豬肉、羊肉、牛肉、禽肉產量同比分別增長38.0%、5.3%、3.9%、3.8%;三季度末,國內生豬存欄43764萬頭,同比增長18.2%;其中,能繁殖母豬存欄4459萬頭,增長16.7%。

與國內生豬、能繁母豬高存欄相對應的是,上週末國內豬企上市公司發佈三季度業績預報,企業大幅虧損,生豬養殖全行業陷入深度虧損。報告預計牧原股份虧損5—10億元,新希望虧損25.8—29.8億元,正邦科技虧損55.2—65.2億元。國內豬企三季度大幅虧損,上市公司加速淘汰落後產能,四季度國內豬價能觸底反彈,以上種種疑問成爲目前國內外生豬市場關注焦點。

國內生豬產能恢復超預期,豬肉市場供大於需

農業農村部數據顯示,8月份全國規模以上屠宰企業生豬屠宰量爲2329萬頭,比去年同期增長了81.2%,屠宰後胴體重也大幅度增加了8公斤,出欄量增加、胴體體重增加使得肉類產量大幅度增加,因此當下中國的豬肉市場供應是非常充裕,甚至過剩的。

儘管7月份以來全國能繁母豬存欄連續兩個月出現環比下降,但是這種下降是基於養殖場在養殖出現虧損情況下,降本增效所導致的。因此,在能繁母豬存欄量小幅下跌的同時,母豬生產效率也得到了一定的提升,整個生豬產能仍在慣性增長。8月份生豬存欄環比增長1.1%,連續6個月增長,尤其是每月新出生的仔豬量還在大幅增加,2—8月份規模豬場每月新生仔豬數月均增速2.5%,意味着今年9月至2022年2月的生豬存欄量還將持續增長。

圖表:我國生豬季度存欄量(單位:萬頭)數據來源:國家統計局、光大期貨研究所

圖表:我國能繁母豬季度存欄量(單位:萬頭)數據來源:國家統計局、光大期貨研究所

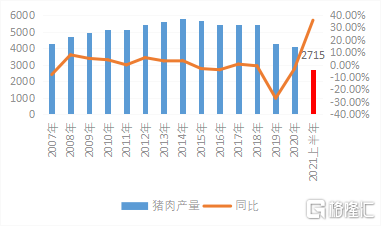

2007—2015年我國豬肉產量由4308萬噸增至5821萬噸,增幅35.1%,2015年以來豬肉產量波動劇烈、降幅明顯,“十三五”期間受非洲豬瘟影響導致產量大幅下降,2019年和2020年分別下降到4255萬噸和4113萬噸,較2017年分別減少1197萬噸和1339萬噸。2021年受生豬產能恢復的影響,上半年豬肉產量爲2715萬噸,同比增長35.9%,全年豬肉總產量有望突破5000萬噸。

圖表:全國豬肉產量及同比變化(萬噸,%)數據來源:國家統計局、光大期貨研究所

政策調控加碼,旨在保供穩價

當前中國種豬產能已經完全恢復,豬肉市場已出現階段性供應過剩現象,爲防止生豬產能大幅波動,9月23日,農業農村部印發《生豬產能調控實施方案(暫行)》。

《方案》明確產能調控目標:“十四五期間(2021年到2025年)”,全國出欄500頭以上的規模豬場(戶)保有量穩定在13.7萬個以上;對年出欄1萬頭以上的規模豬場和國家生豬核心育種場,按照豬場自願原則,建立國家級生豬產能調控基地並掛牌;全國能繁母豬正常保有量穩定在4100萬頭左右,最低保有量不低於3700萬頭;根據能繁母豬月度存欄變化的不同情形,劃分綠色、黃色和紅色3個調控區域,並明確相應的調控措施。

雖然連續兩個月能繁母豬存欄量環比下降,但農村農村部8月份數據顯示全國能繁母豬存欄量依然高達4500萬頭,接近正常保有量的110%,已處於《方案》劃定的黃色調控區域的上限,亦反映出當前生豬市場產大於需的現狀,廣大養殖場(戶)應在國家的倡導下,延遲能繁母豬補欄,加快淘汰低產母豬,適當壓減生豬產能,使能繁母豬存欄量下降至合理水平。

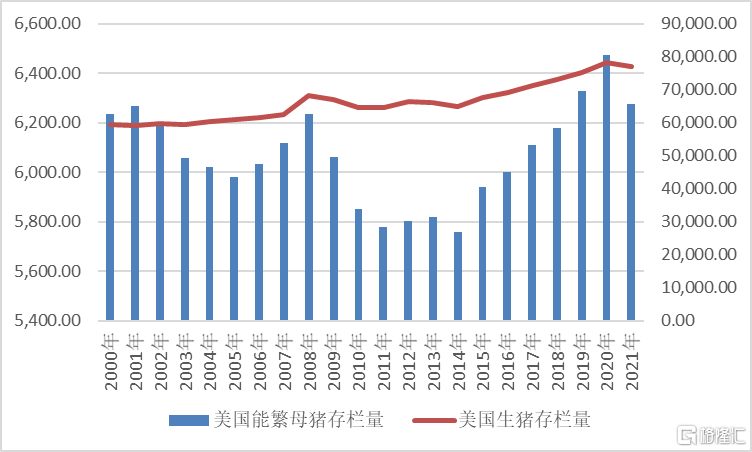

美國生豬庫存保持低位,預計價格維持高位

新冠疫情爆發耗盡了美國的肉類儲備,據最新數據顯示,美國肉類儲備至今仍未恢復。

據悉,2020年由於數千名屠宰場工人感染了新冠病毒迫使工廠關閉,美國的牛肉、豬肉和雞肉儲備大幅下降。此外,勞動力短缺繼續影響產出。據美國近期公佈的一份報告顯示,8月份牛肉儲備較上年同期下降了7.7%;禽類供應量同比下降了20%;被切成培根的豬肉同比減少了44%,降至2017年以來的最低水平。

美國農業部最新的"豬季度"報告出人意料,顯示2021年9月1日美國所有生豬和豬的庫存爲7540萬頭,比2020年9月1日下降4%,但比2021年6月1日上升1%。報告發布前,行業平均報告估計僅下降2%。

圖表:美國能繁母豬、生豬存欄(千頭)數據來源:wind、光大期貨研究所

中國海關總署公佈的公開數據顯示,近三個月,肉類(包括雜碎)進口量分別爲,6月的74.3萬噸,7月的85萬噸;8月的75.8萬噸。在進口肉類中,有一半以上是豬肉,而所有的進口豬肉中,來自美國的豬肉數量排名第二。但是由於2021年中國豬肉市場價格大幅下跌,市場呈現供大於求的狀態,預計四季度豬肉進口量難以持續增長。

整體來看,上半年,受非瘟後生豬產能超預期恢復的影響,中國生豬市場價格持續下跌,全國22個省市平均生豬價格累計跌幅達67%。受豬價下跌影響,上市豬企加快出欄。但是考慮到2020年大型養殖企業擴張進度快,養殖規模翻倍的遞增效應顯著,2021年國內生豬供應持續增加,供大於需的局面難以扭轉,這也導致三季度及四季度上市豬企的虧損幅度持續擴大的預期。而大洋彼岸的美國瘦豬肉市場,則在新冠肺炎及藍耳病疫情的影響下,瘦豬肉價格在6月初上漲到了近7年的高位。這樣在中、美兩國豬肉市場供需格局不同的情況下,預計市場外強內弱的局面很難改變。

圖表:DCE生豬及CME瘦豬肉期貨價格走勢(元/噸,美分/磅)數據來源:國家統計局、光大期貨研究所

More Content