中國家電行業中,藴藏着一個漲幅驚人的細分賽道——掃地機器人,科沃斯不足1.5年大漲1300%,石頭科技近400%。

然而狂歡之後,股價迎來一地雞毛。最近4個月,石頭一度大跌54%,科沃斯一度大跌41%。不過,兩大龍頭近期拒絕下跌,前者5日反彈20%,科沃斯今日大漲逾6%。

掃地機器人龍頭們屹立不倒,是盛宴,還是剩宴?或許不少投資者心裏都有疑惑。

1

行業蝶變

自2001年Electrolux發佈第一款量產掃地機器人Trilobite以來,行業已經有20餘年的歷史。

2001-2009年,掃地機器人採用隨機碰撞方式進行清掃,效率低下,消費者購買動機主要是獵奇,當成玩具來對待,行業發展處於停滯期。到2010-2015年,清潔、避障等方面的技術得到一定的突破,高端產品售價也開始不斷走低。2016年,小米推出由石頭科技研發的“米家掃地機器人”,定價1699元,快速引爆市場,從而推動掃地機器人真正進入全局規劃的智能化時代,成為國內行業發展的標誌性事件。

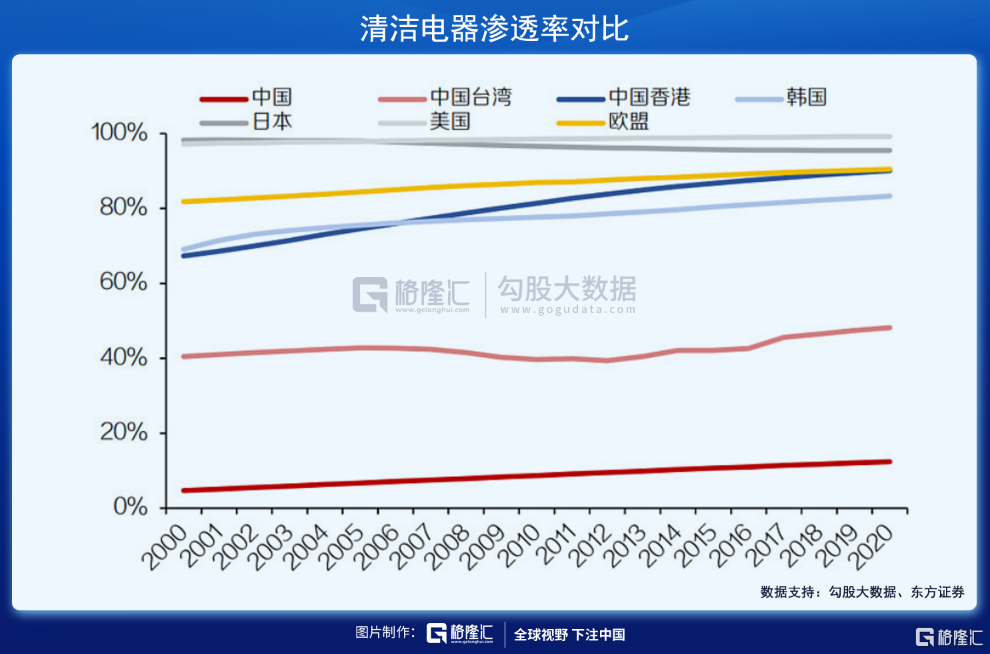

不過,經歷最近5年的發展,中國大陸清潔電器(包括掃地機器人、吸塵器、電動拖把、洗地機等)整體滲透率遠遠低於歐美日韓。主要邏輯在於清潔行業並沒有解決國內消費者的核心訴求。

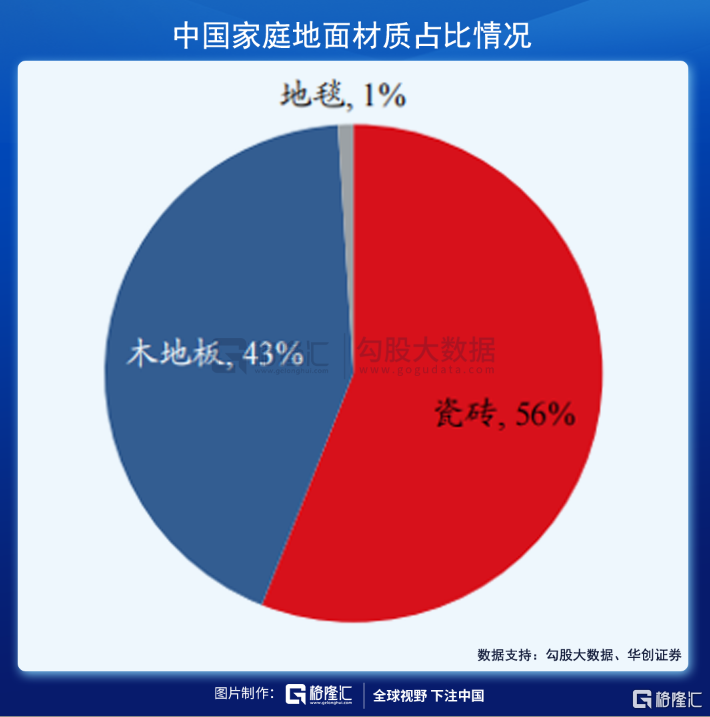

中國家庭地面地板材質56%是瓷磚,43%是木地板,地毯僅佔1%,而美國地面地毯(含小型)佔比高達50%左右。前者清潔核心訴求在於拖地,而後者則是吸塵。在中國行業發展早期,掃地機器人蔘照歐美偏重“掃”,不重拖,即便是重拖也沒有自動清洗拖布的功能。也正是以上核心訴求沒有被滿足,國內清潔電器遲遲沒有蓬勃發展起來。

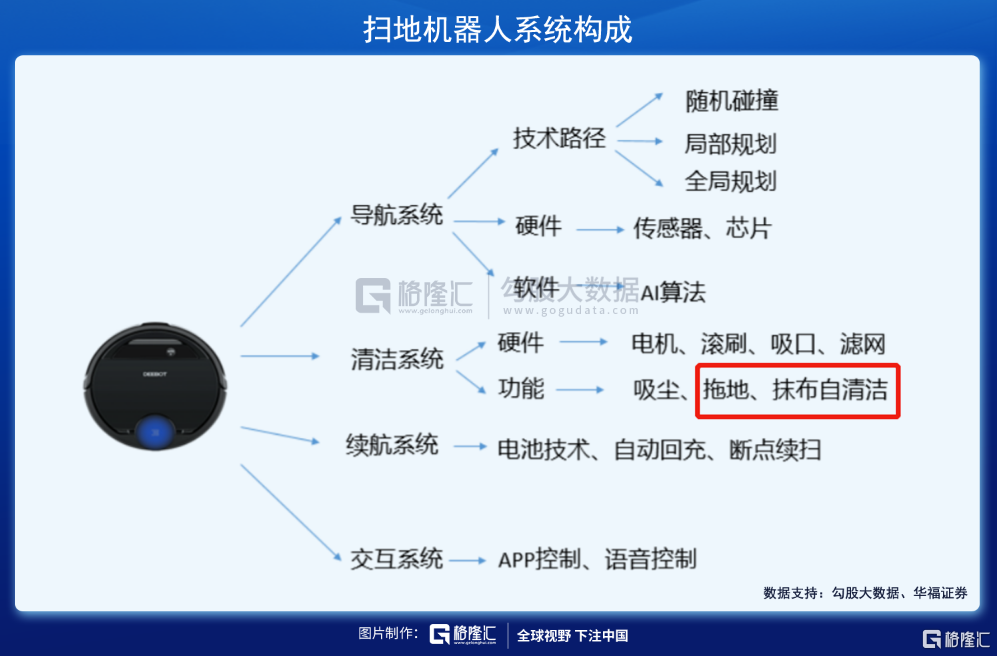

變革發生在2020年。這一年,拖地、抹布自清潔技術得以突破,消費者核心訴求得以滿足。而此前即便具備拖地功能的掃地機器人,拖地效果也很差,且抹布需要人工清洗,體驗較差。

2020年,後起之秀的雲鯨推出主打拖地的洗拖機器人——“小白鯨”J1,拖地效果大幅提升,且同時開創性的研發了抹布自清潔系統,掃地機可以根據拖布的髒污程度自動返回基站進行抹布清洗,憑藉這一人性化功能迅速打開市場。

2021年,科索沃跟上雲鯨,推出主打拖地以及拖布自清潔的產品N9+,可以旋轉增壓拖地,並且自帶水箱可以恆濕拖地,又一次提升了掃地機器人的拖地能力。

此外,在導航系統上,技術路徑也逐漸淘汰隨機碰撞、局部規劃,轉而演變為全局規劃。而後者主要技術路線包括LDS SLAM與VSLAM,兩者採用基於不同傳感器的SLAM算法來構建地圖、進行定位,前者採用激光雷達,後者使用視覺傳感器。技術大演變,避免了與障礙物的磕碰,也提高了清掃的覆蓋率與效率。

中國家庭核心消費訴求被滿足之後,大概率將推動國內滲透率快速提升。2020(2021H1),科沃斯和石頭歸母淨利潤增速分別為431%(543%)、75%(42%)。

2

增長邏輯

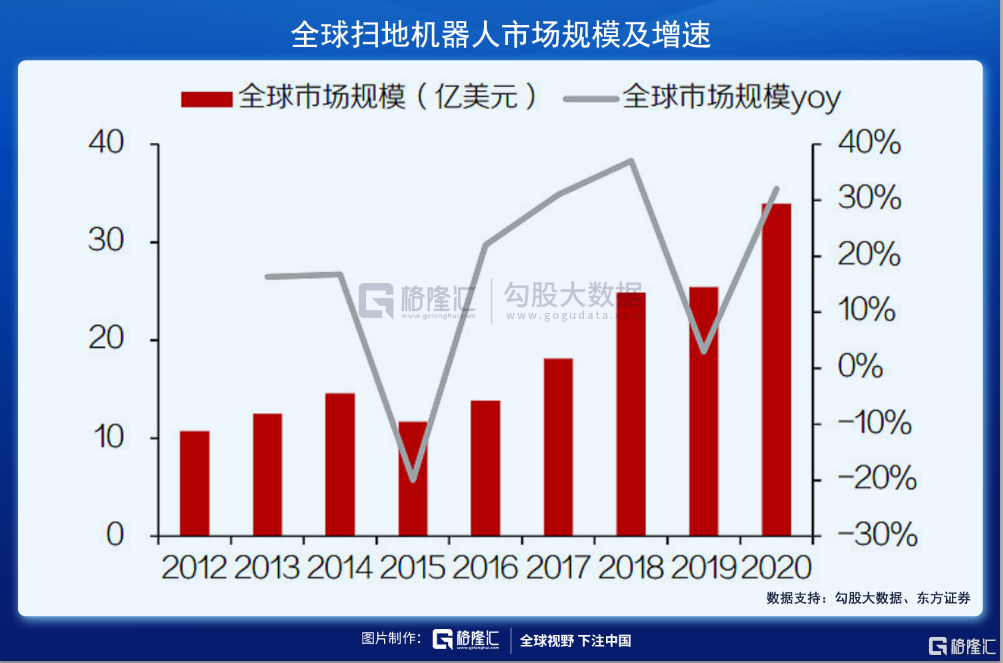

2015—2018年,全球掃地機器人市場規模年複合增速高達30%,2019年放緩,2020年恢復高增長,同比增幅32%,市場規模已經來到了34億美元(摺合219億元人民幣)。在2021年上半年,全球(不含北美)市場零售額同比增長49%。

在中國市場,2018年市場規模達到87億元,過去5年(13-18年)複合增速高達61%。2019年伴隨着低端隨機碰撞類產品退出市場,規模萎縮至79億元。2020年,隨着創新型新品推出,市場規模同比增長19%。而在今年前8月,據奧維雲網統計,掃地機器人銷售額同比大增56%。

另據瑞銀預計,到2025年,全球/中國掃地機器人市場規模將達130 億美元/50 億美元,對應2020-2025年CAGR為24%/30%,遠高於同期中國大/小家電市場增速。

那麼,中國掃地機器人行業增長邏輯是什麼?

隨着新興技術的突破,市場價格帶整體上移。2019年,高端旗艦機掃地機器人零售價普遍在2500-3000元,而2020年3000元以上產品的線上銷售額已經高達19%,同比提升14%,而價格偏低(隨機碰撞類)市佔率明顯下滑,2020年1499元以下的產品線上市佔率為27%,同比下滑13%。

當前,掃地機器人整體均價在2200-2300元。未來價格怎麼演化,不好言。一是行業處於絕對增量市場,二要區分高端、中端、低端帶。

量上,掃地機器人還有很大的空間。這裏,可以用解放雙手的洗衣機來類比,2020年冰箱內銷4266萬台,外銷6612萬台,而掃地機器人僅僅529萬台。

目前,中國掃地機器人滲透率不足7%,遠低於美國的15%。而美國2020年相較於2014年提升9%,目前提升態勢明顯,iRobot預計美國潛在滲透率水平將達到30%。

除了國內市場,中國掃地機器人還在搶食海外市場的巨大蛋糕。2016年,iRobot 佔比全球64%的市場份額,第二名科沃斯僅佔10%,其次是三星、LG、Neato等品牌。到了2020年,iRobot已經鋭減至40%,科沃斯已經提升至17%,石頭(含小米)提升至20%。可見,以石頭和科沃斯為首的中資品牌在全球市場實現了較大突圍。

國內市場方面,2020年,市場NO.1是科沃斯,佔比高達40.87%(2021Q1為43.3%),已經連續3年保持在40%以上,是絕對的行業龍頭。其次是小米15.87%,石頭10.87%。雲鯨則是一匹行業黑馬,搶佔到10.7%的份額。

在國內,全球巨頭iRobot因產品定價過高,缺乏掃拖一體機,且不善於國內新媒體營銷(線上整體佔比90%),在國內強勢品牌擠壓之下,2019年在國內市場份額僅佔4.4%。不過,iRobot在除中國以外的全球市佔率為62%,在北美擁有75%的市場份額。

中國掃地機器人市場在滲透率方面還有很大提升空間,其次還存在類似美的海爾在海外市場攻城略地的邏輯,行業具備不錯的前景。

3

尾聲

全球前三大巨頭,分別為iRobot、科沃斯、石頭科技。2020年,三巨頭實現營收分別為14.3億美元、72.3億元、45.3億元。如果單獨對比自有品牌掃地機器人業務,iRobot 5年營收復合增速21%,科沃斯從2015年的14億元增長至42億元,複合增速為25%,而石頭髮展歷史更短,從2017年的1.1億增長至2020年的40億元。

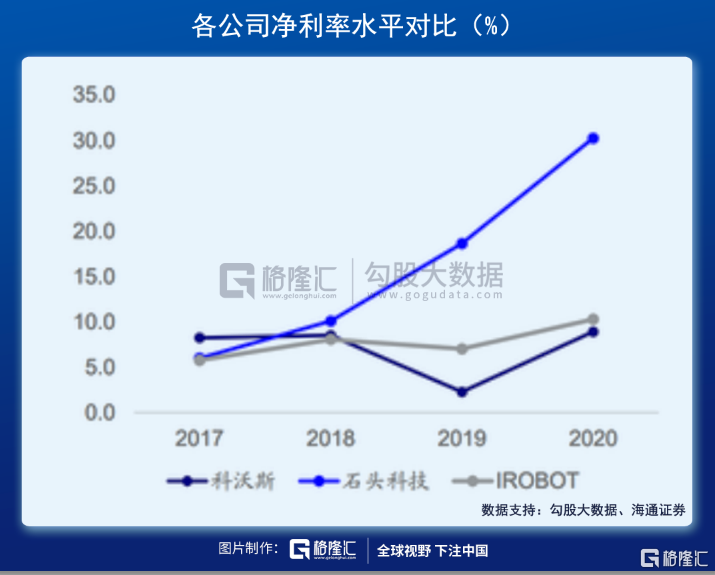

三家巨頭毛利率較為參差,但掃地機器人毛利率水平均在50%左右。淨利率方面,差異較大,石頭科技淨利率30%,科沃斯淨利率9%,iRobot淨利率10%。導致盈利水平差距較大的邏輯是商業模式上有一些區別。

具體而言,生產模式端,科沃斯自主生產比例高,而後兩者主要是代工模式。產品策略端,科沃斯、iRobot產品全價格帶覆蓋,而石頭專注做中高端。銷售渠道端,科沃斯以線上為主,石頭採取線上線下並重,iRobot則主要以線下渠道為主。

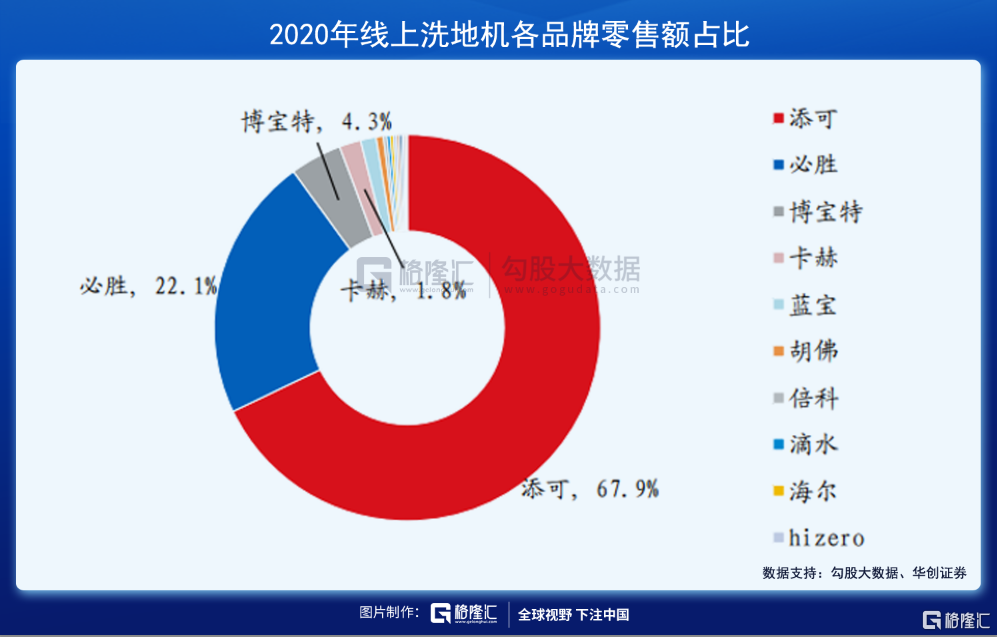

綜合以上來看,在行業增量市場下,三家公司的增長潛力和盈利水平也都不錯。在國內,龍頭科沃斯整體競爭力相較於石頭可能略勝一籌。除了掃地機器人,科沃斯卡位洗地機賽道(芙萬),2020年營收從無到有,實現7.38億元。目前,國內洗地機不足1%的滲透率,還有較大空間。

目前,科沃斯、石頭較歷史高位均實現了大幅回調,估值也呈現了迴歸。但科沃斯PE仍有65.89倍,石頭還有35倍,依舊貴。這非常現實,在A股找到一個未來空間大,同時估值不高的,挺難的,除非遇到類似2018年那種系統性、整體性的低估機會。

當然,行業以及龍頭髮展也面臨一些風險,諸如價格體系還能不能維繫、類似雲鯨一樣的黑馬出現、終端受到大宏觀消費萎靡的影響。

More Content