在"顏值經濟"當道的時代,醫美成為了資本追逐的最火熱賽道之一,不僅因為其主要客羣為女性,還在於行業高企的盈利水平、不受政策擾動的自費屬性和廣闊的市場空間。

高光之下,必有紛爭,不妨先從國內稀缺的肉毒素產品説起。

一、高速成長的肉毒素市場:一塊肥碩的蛋糕

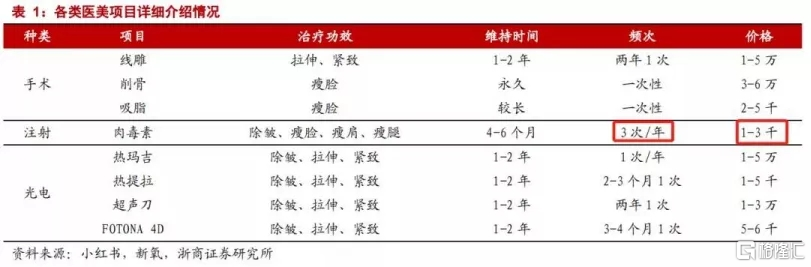

1、肉毒素:醫美領域"兵家必爭單品",中國市場空間巨大

2019年,中國合規肉毒素市場規模為36億元,2015-2019年複合增速超過31%。

2020-2024年,國內合規肉毒素市場規模將繼續保持年均17.5%高速增長,2024年市場規模將接近100億元。

以肉毒素成熟市場橫向比較,2019年美、韓市場規模分別為223億、8億人民幣,但如果計算人均消費水平,中國遠低於以上兩國家。另外,從肉毒素佔非手術類醫美項目比重來看,2019年中國僅為33%,在世界各國中處於低位。

肉毒素真正厲害之處在於它被醫美機構視為"拓客之匙"。相比其他醫美項目而言,注射肉毒素項目具備頻次高、價格親民等特點,並且肉毒素具備應用部位範圍廣、可與多個項目聯用的"百搭性"的屬性,是眾多醫美機構向顧客營銷其他服務的"不二法寶"。可以説,肉毒素是每家醫美機構的標配,即使不賺錢,但能通過這個項目獲客也會做。

國內醫美上市公司正是意識到了肉毒素是打開其他注射劑等產品銷售的重要基石,類似腫瘤治療中的PD-1,紛紛通過股權投資+代理的形式佈局搶灘。

2、肉毒素審批壁壘極高,樂提葆(白毒)後來居上

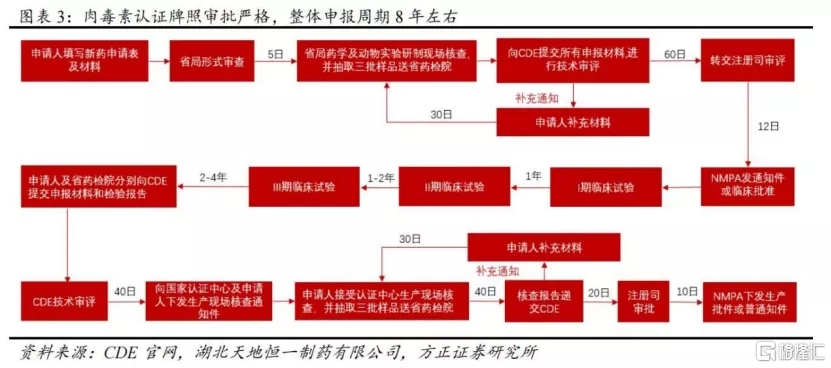

肉毒素作為生物製劑和毒性最強烈的生物毒素之一,不僅有技術、資金、資質等多重壁壘,同時還受到嚴格的行政管制,自2009年艾爾建保妥適進入中國以來,目前僅有4款肉毒素獲批。

肉毒素認證牌照審批嚴格,整體申報週期8年左右。例如愛美客負責韓國Huons公司的肉毒素產品Hutox在中國的臨牀試驗及註冊申請,募投項目顯示建設工期長達65個月。

目前國內在研的肉毒素管線中,絕大多數獲批上市時間都排到了2024年之後,這無疑是現有四款在市產品(保妥適、衡力、樂提葆、吉適)搶佔市場黃金時間窗口。

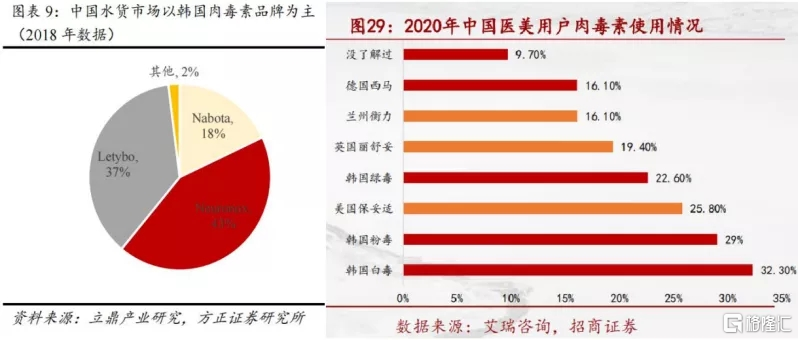

由於保妥適、蘭州衡力具備先發優勢,目前國內肉毒素市場兩家獨大,但參照美韓經驗,先發優勢也可能被後發者更高的性價比顛覆,2012年Hugel肉毒素產品上市後在本土市場逐以更高的性價比後來居上,先發者Medytox份額被擠壓。

在高速發展的國內肉毒素市場,這樣的趨勢極有可能發生,隨着監管政策推動下,醫美水貨市場逐漸萎縮,原本的水貨消費用户將轉移至合規市場,性價比最佳的樂提葆(白毒)成為用户的頭號選擇。

2021年上半年,樂提葆在四環醫藥的推動下交出了一份出色的銷售成績單,大賣20多萬瓶,銷售收入超過2.5億元,呈現爆發式增長態勢。

正值背後藴含巨大的商業利益,樂提葆產權成為被資本盯上的一塊"巨大的肥肉"。

二、野蠻人還是救市者?Hugel收購案的紛爭

如今,擁有樂提葆完整產權的韓國母公司Hugel成為了被爭奪的對象,圍繞其收購案的紛爭也愈演愈烈。

1、紛爭時間線:誰對誰錯?

2020年10月,康橋資本以深度合作為由,對四環醫藥及旗下渼顏空間等分支機構開展了全面深入的盡職調查。

今年5月份,Hugel的控股股東貝恩資本就放出了要出售其擁有的Hugel控制權股份的消息。在同年7月,有韓國媒體披露四環醫藥集團將聯合林德曼亞洲、高盛就收購Hugel向貝恩資本提交價格提案。

今年8月25日,康橋資本主導的聯合財團宣佈,完成對韓國最大的醫美產品公司Hugel的46.9%股權收購。

今年9月10日,四環醫藥旗下醫美業務子版塊北京渼顏空間科技有限公司,以侵害商業祕密為由起訴了康橋資本,該案已被北京知識產權法院受理。

2、收購案仍未落地,康橋資本能如願嗎?

四環醫藥作為Hugel在中國的深度合作伙伴,為核心產品樂提葆在中國上市做出了巨大的貢獻,市場普遍預期本次Hugel控制權花落四環是最好的結果,但康橋資本意外地以更低的價格"截胡",令市場大跌眼鏡。

那麼,康橋資本對於Hugel而言,到底是使公司煥然一新的"救贖者"還是"野蠻人"呢?

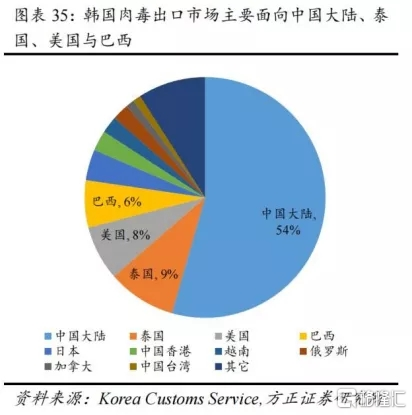

近幾年Hugel的業績呈現下滑態勢,很大程度是受限於主力產品肉毒素在韓國市場天花板的臨近,儘管未來樂提葆將陸續進入部分歐美新市場,但如美國近幾年肉毒素市場年複合增速已降至3%,最大的增長潛力顯然是中國龐大的消費市場。

儘管康橋資本作為知名亞洲基金,以"孵化運營"企業戰略出色而聞名,或許在未來能扭轉Hugel的經營頹勢,但Hugel收購案仍存在極大的變數。

據近期韓媒的相關報道,一是由於涉及到生物科技核心技術,收購案落地需要韓國相關政府主管部門做出審批決定,另外康橋資本收購成功也在韓國當地引起了激烈的討論,不少韓國媒體質疑"註冊地在新加坡,主要業務卻在中國"的康橋是否具備收購的資格。

二是康橋資本在醫美領域是"新手",亞太地區業務作為Hugel的核心增長動力,康橋資本尚未正式完成收購,就已經卷入侵犯中國的重要合作伙伴四環醫藥的商業祕密的法律訴訟,另一方面市場也對康橋資本作為一個私募基金能否帶領Hugel走上正軌持保留態度。值得注意的是,無論與四環醫藥的對付公堂、又或是由於在中國業務佔比過大致使韓國市場質疑其為中資資本的輿論壓力,或許使得這樁收購案被獲批機率呈現走低的趨勢。

受到事件影響,9月以來Hugel的股價已經下跌超過14%。

三、漩渦中的四環醫藥:樂提葆的"中國苦心經營者",打造醫美王國的野望者

通過一次危機時間的考驗,似乎更能幫助我們挖掘出一家好公司的價值。

1、樂提葆在中國成功商業化的"母親"

不得不説,四環醫藥在醫美領域具備非常前瞻性的視野。

早在2014年,四環醫藥與Hugel簽署獨家代理協議,共同開發肉毒毒素和玻尿酸產品的中國市場,這比A股醫美三劍客愛美客、華熙生物和華東醫藥早佈局了5年以上。

2020年10月,樂提葆正式獲得NMPA批准上市,肉毒素的審批流程和週期與創新藥相近,很難想象期間Hugel和四環醫藥付出了怎樣的努力。

同時,四環醫美在商業化方面也投入了大量的資金和資源,醫美核心團隊成員來自艾爾建和輝瑞等國際巨頭,並策略性地建立了直營和代理商團隊,業務已覆蓋全國200多個城市,覆蓋醫美機構超過2000家。

針對"愛子"樂提葆和Hugel競購失敗帶來的市場憂慮,四環在公司近期發佈的聲明中一再澄清:在2026年之前,除非發生四環代理了其他競品或公司控制權變更等極端情況,否則代理協議不會被中止,Hugel控制權變更也一樣。

2、樂提葆帶來的板塊戰略價值

即便5年後的代理權存在未知數,但這不妨礙樂提葆給四環醫藥帶來的巨大價值。

四環醫藥對於樂提葆的目標,是將其打造為中國內地銷售第一的肉毒素品牌並3年內在中國取得超過30%的市場份額。

一方面,預計到2025年國內肉毒素綜合市場規模有望提升至約125億元,目標如果實現,那麼樂提葆將成為國內為數不多的超過30億人民幣的大品種,5年內利潤現金流回報可觀。另一方面,四環醫藥在醫美領域佈局不僅只有肉毒素,但樂提葆作為國內最有成長潛力的"拓客"單品,為四環其他後續新單品打出銷售組合拳起到非凡的戰略意義。

3、四環在醫美領域的全面佈局

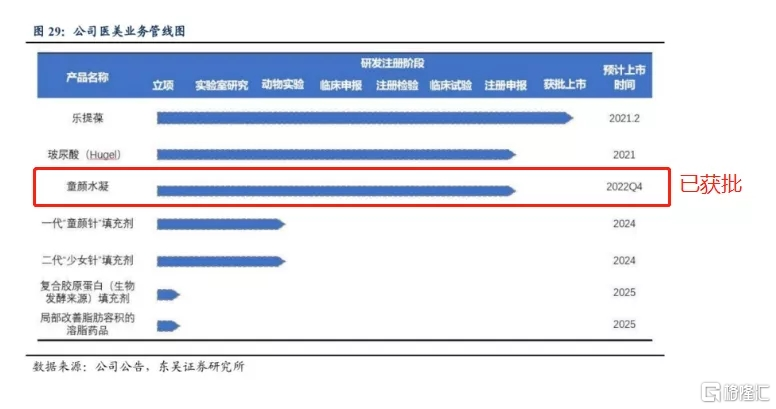

"顏值經濟"潮流下,國內催生了龐大且多樣化的醫美市場需求,四環的醫美平台通過"自研+海外引進"雙輪驅動模式多線佈局醫美產品,打造全面的產品矩陣以滿足愛美人士全生命週期的求美需求。

目前,公司擁有超過10款醫美自研管線,包括少女針、童顏針、童顏水凝、溶脂產品、膠原蛋白類產品等,目前公司自研的童顏水凝已於2021年9月獲批,自研減脂產品利拉魯肽準備進入臨牀III期研究,多款重磅新產品將於五年內進行註冊申報,形成強大產品矩陣。

同時公司也善於利用引進高端產品動作完備公司管線,包括韓國東方的兩款埋線產品的中國獨家代理、美國Genesis公司脂肪採集系統Lipivage的大中華區的獨家代理權。另外,四環醫藥所代理的Hugel的玻尿酸預計將於年底獲批。

可見,具備四環特色的且有核心競爭力的醫美產品矩陣已經成型,為公司未來的業務成長及業績增長帶來強大的動力。

結語:馬克思曾經説過,如果有100%的利潤,資本家們會鋌而走險;如果有200%的利潤,資本家們會藐視法律;如果有300%的利潤,那麼資本家們便會踐踏時間的一切。

但值得人們堅信的是:正義和價值只會遲到,卻不會缺席。

來源:瞪羚社微信號

原標題:遭遇醫美行業的野蠻人事件!一家被極致錯殺的隱形醫美巨頭,擊球區顯現?

More Content