本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

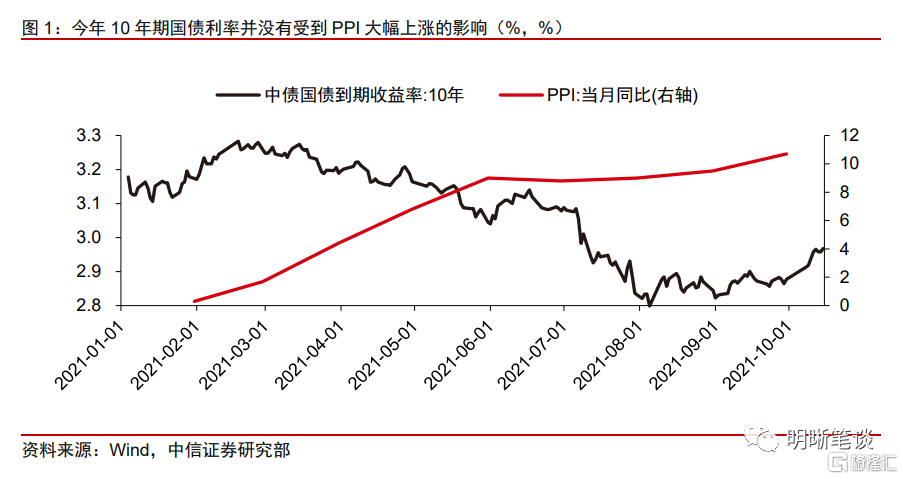

近期利率債市場急劇變化,長端利率在貨幣寬鬆預期落空後的回補,10年期國債收益率由前低2.8%升至3%附近,大致回到上一次降準前的水平。隨着通脹形勢愈演愈烈,通脹對經濟和政策的制約愈發凸顯。我們認爲,在通脹的拐點到來之前,通脹擔憂對於利率的壓制會一直存在。由於通脹壓力的緩釋大概率會領先於經濟的回暖,債市有可能在通脹擔憂下降後有波段性的機會。但是,在未來信用環境大概率邊際向好的背景下,利率上行的趨勢可能還未結束。

今年前三個季度利率對通脹並不敏感。央行和市場今年之所以在一定程度上低估了通脹的壓力,主要原因有二:①通脹的持續性一直存在比較大的爭議,市場對於通脹的認識也是逐步修正的。②上遊通脹並未向核心CPI傳導,且經濟面臨結構性壓力。央行更傾向於通過前瞻性指引和流動性操作釋放溫和信號,來影響市場預期和利率水平。

隨着通脹形勢愈演愈烈,通脹對經濟和政策的制約愈發凸顯。上遊成本開始向下遊傳導,能衝擊到核心CPI的因素越來越多,比如近期的能源短缺對電價的影響,對企業和居民經濟活動的擾動增大。通脹還會壓制債市主要的利好邏輯,經濟增速下行-貨幣寬鬆的邏輯在高通脹的環境下變得不適用。因爲本輪通脹來源於供給衝擊,如果上遊工業品、電力供不應求,用寬鬆的財政和貨幣政策刺激經濟,不僅難以解決資源的短缺問題,提振生產,反而會因爲提振了需求,進一步助長通脹和通脹預期,使經濟面臨更大的“滯脹”壓力。

通脹壓力在一定程度上導致寬貨幣的力度低於預期。隨着10月MLF的等額續作,降準預期基本被證僞,10年期國債收益率也大致回到了降準前的水平。10月15日,央行貨幣政策司司長孫國峯在三季度金融統計數據新聞發佈會上講到:“當前我國金融市場運行平穩,十年期國債收益率在2.95%附近,總體處於較低水平”。這句話在一定程度上表明央行認爲當前的利率水平對於經濟的刺激力度是足夠的。而近期出臺的一系列結構性寬信用的政策,包括3000億元支小再貸款和三季度金融統計數據新聞發佈會提到的碳減排支持工具,也表明央行現在更傾向於用結構性的寬信用政策來解決問題。

與典型滯脹不同的是,本輪國內的“類滯脹”會限制貨幣寬鬆,但很難導致貨幣政策收緊。首先,在保供穩價的措施下,供給衝擊的持續時間可能較短。其次,央行認爲本輪PPI通脹有望在年底到明年逐漸緩解,雖然會向CPI傳導,但影響幅度可控,因此流動性操作比較溫和。在“類滯脹”的壓力下,央行打出穩貨幣+結構性寬信用的組合拳。如果通脹的持續性不強,符合央行的預期,那麼這種組合的好處是能夠保證經濟平穩過渡,不至於出現較強的衰退風險。

與之相對應,近期國債收益率曲線的特徵並沒有表現出熊平,而僅僅是長端利率在貨幣寬鬆預期落空後的回補。由於當前經濟基本面的下行壓力確實存在,而且從經濟週期的邏輯上看,通脹的拐點會領先於經濟的拐點。因此,在央行溫和的流動性管理下,若上遊通脹緩解,利率可能有波段性的下行機會。但是,這一波段性的機會並不意味着利率上行趨勢的結束,因爲目前大概率是信用底,上遊漲價壓力邊際緩解後,寬信用政策效果顯現和信用環境邊際向好會帶動經濟轉暖和利率上行,核心通脹可能也會有所反應。

債市策略:通脹的變化將是決定利率走勢的核心矛盾。前期利率的下行並沒有受到通脹制約,那麼一旦通脹成爲焦點,利率也會面臨上行壓力。在通脹的拐點到來之前,通脹擔憂對於利率的壓制會一直存在。由於通脹壓力的緩釋大概率會領先於經濟的回暖,債市有可能在通脹壓力緩釋後有波段性的機會。但是,一旦寬財政、寬信用的政策效果隨之顯現,通脹壓力或將向核心通脹傳導,在未來信用環境大概率邊際向好的背景下,利率上行的趨勢可能還未結束。

正文

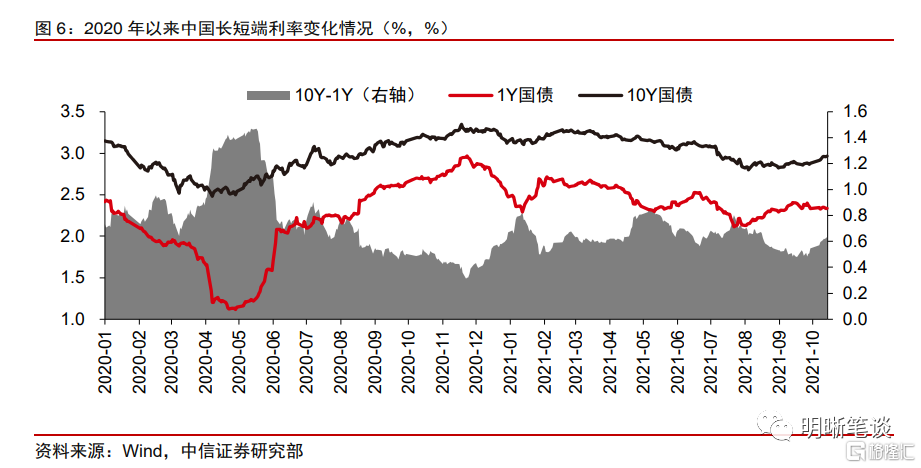

近期利率債市場急劇變化,10年期國債收益率由前低2.8%左右升至3%附近,大致是上一次降準前的水平。如果說2.8%的位置處於歷史底部區間,利率上行的概率較大,那麼利率上行到3%之後,債券市場多空交織的狀態則愈演愈烈:持續的通脹壓力,經濟的下行壓力,甚至是二者結合起來形成的滯脹擔憂,再加上信用風險和信用環境的邊際變化,貨幣政策寬鬆不及預期,到底哪個因素會成爲串聯經濟、政策和市場的主要矛盾?我們認爲通脹的影響會更大一些。

通脹是當前最重要的邊際變量

爲什麼今年前三季度利率下行的時候市場不在乎通脹?通脹壓力對今年的債券市場影響直到三季度爲止都沒有很明顯的體現,PPI持續上行,幅度也一直在超市場預期,但利率卻在資產荒的引導下持續下行,三季度維持在2.8%-2.9%之間。究其原因,通脹對利率的傳導並不直接,二者之間的媒介是貨幣政策,通脹壓力增大-央行收緊貨幣政策-利率上行,這纔是正常的傳導邏輯。今年的結果是,央行沒有對PPI通脹做出太大反映,而是更多的顧及經濟的下行壓力,採取降準等相對寬鬆的流動性投放操作,導致通脹和利率在前三個季度呈現相反的趨勢。

央行和市場今年之所以在一定程度上低估了通脹的壓力,主要原因有二:

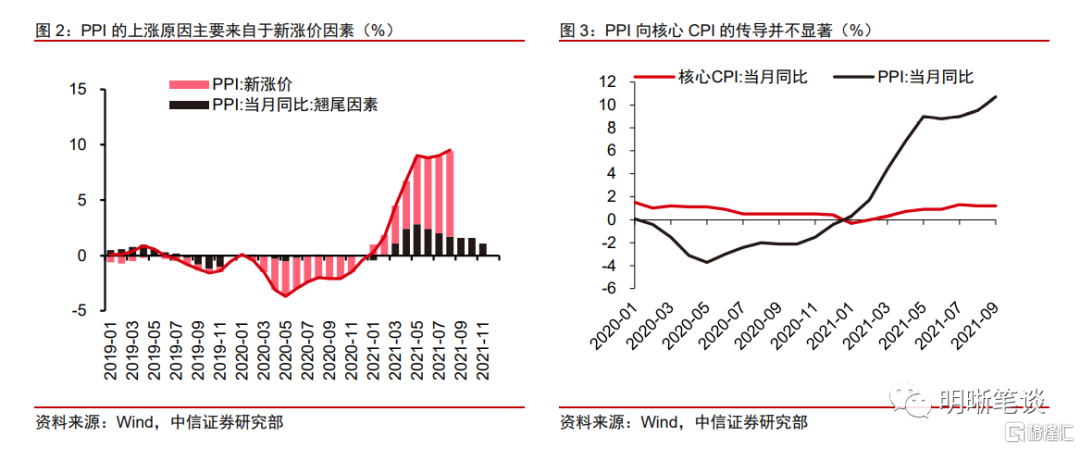

①通脹的持續性一直存在比較大的爭議,市場對於通脹的認識也是逐步修正的。年初至今,政府和市場對於通脹的預期經歷了不斷修正的過程:5月份煤、鋼價格衝頂回落之後,不少觀點認爲今年的PPI同比可能是一個尖頂;三季度大宗商品價格繼續高位震盪,市場開始逐漸認可圓弧頂的判斷,但預計PPI同比將逐漸回落;隨着國內限產限電政策趨嚴、海外能源價格暴漲,PPI繼續衝高,市場不得不再次關注通脹超預期的可能性。從PPI的因素拆分中我們也可以看到,新漲價因素遠超基數影響帶來的翹尾因素,而很多導致漲價的因素是難以提前預測的。

②上遊通脹並未向核心CPI傳導,且經濟面臨結構性壓力。從通脹的結構來看,PPI與CPI的剪刀差是在不斷擴大的,即便是核心通脹的走勢,也並沒有跟隨PPI上行,這與過去幾次的情況有一定差異,背後反映的是國內經濟當中消費和服務業的需求略顯不足。在一定程度上低估了通脹的前提下,爲了應對結構性的經濟下行壓力,央行更傾向於通過前瞻性指引和流動性操作釋放溫和信號,來影響市場預期和利率水平。

但是,隨着通脹形勢愈演愈烈,通脹對經濟和債市的負面影響愈發凸顯:

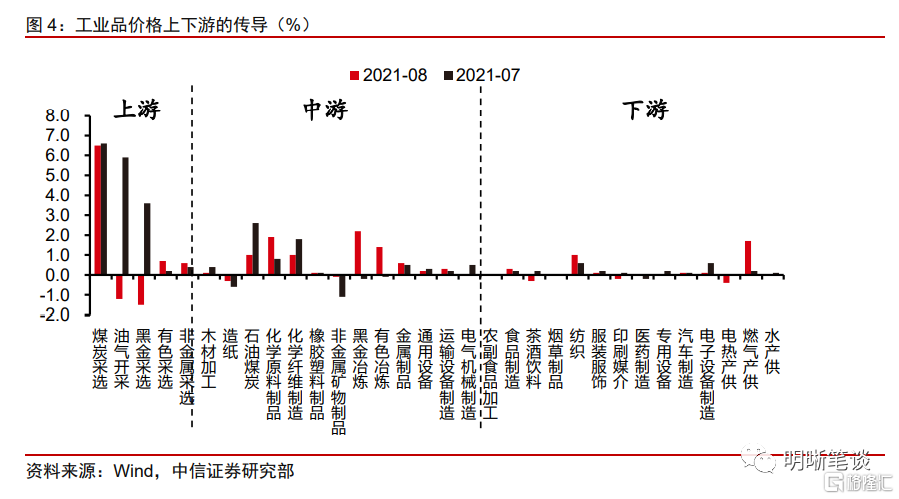

上遊成本已經開始向下遊傳導。直到三季度,上遊成本向下遊的傳導並不顯著,但若上遊價格持續處於高位這種傳導不可避免,上遊接二連三的供給衝擊導致通脹向核心CPI傳導的因素越來越多:首先,產業鏈上遊對應漲價品種,但自身漲價幅度較小的一些下遊部門,今年的利潤已經開始顯著收縮,比較突出的是裝備製造業。其次,近期的能源短缺問題,已經導致電力供不應求,電價的上漲將全面擡升所有經濟活動的成本,對全面通脹的影響不能低估。

通脹還會壓制債市主要的利好邏輯,經濟增速下行-貨幣寬鬆的邏輯在高通脹的環境下變得不適用。本輪通脹來源於供給衝擊,如果上遊工業品、電力供不應求,用寬鬆的財政和貨幣政策刺激經濟,不僅難以解決資源的短缺問題,提振生產,反而會因爲提振了需求,進一步助長通脹和通脹預期,使經濟面臨更大的“滯脹”壓力。而且,本輪通脹壓力是具有全球背景的,海外政策的收緊也會對國內的貨幣寬鬆形成一定的制約,需要提防全球能源危機的傳染,全球流動性收緊的預期。在高通脹的壓力下,儘管經濟有一定的走弱風險,但寬貨幣會面臨一定的制約。

“類滯脹”如何影響債市?

寬貨幣的力度低於預期

寬貨幣的預期接連被證僞。7月全面降準之後,市場對貨幣政策有了更多的期待,貨幣寬鬆的預期,降準甚至是降息的傳言一度在市場上流行。隨着10月MLF的等額續作,降準預期基本被證僞,10年期國債收益率也大致回到了降準前的水平。7月降準的邏輯是經濟的結構性壓力,而當前經濟數據體現的下行壓力似乎更大了,但貨幣政策卻沒有更進一步寬鬆。對比當前的宏觀經濟環境與7月,制約因素大概率是通脹。

當前利率水平不高,通脹壓力下結構性寬信用的選擇更優。10月15日,央行貨幣政策司司長孫國峯在三季度金融統計數據新聞發佈會上講到:“當前我國金融市場運行平穩,十年期國債收益率在2.95%附近,總體處於較低水平”。這句話在一定程度上表明央行認爲當前的利率水平對於經濟的刺激力度是足夠的。而近期出臺的一系列結構性寬信用的政策,包括3000億元支小再貸款和三季度金融統計數據新聞發佈會提到的碳減排支持工具,也表明央行現在更傾向於用結構性的寬信用政策來解決問題。

這一輪與典型滯脹有何不同?

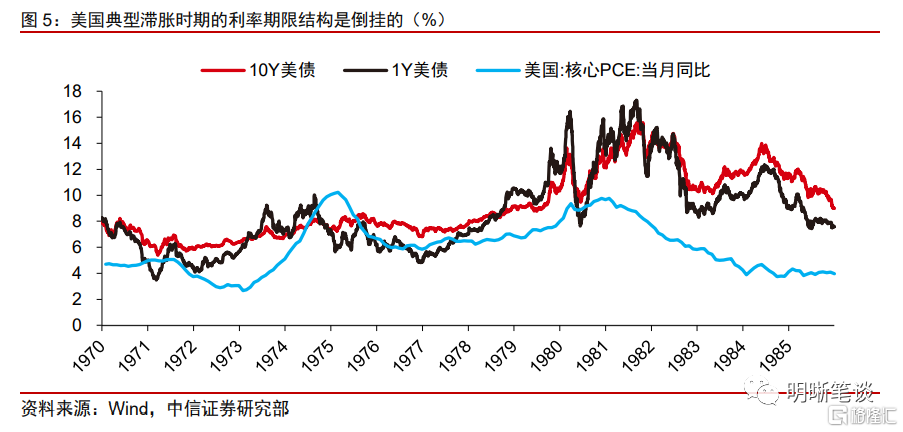

在典型的滯脹時期,利率曲線應該是熊平的。在通脹失控時,爲了打破通脹和通脹預期之間的螺旋,央行會採取收緊流動性的手段,收益率曲線短端利率上行,但長端又會在一定程度上反映未來經濟衰退的預期,因而收益率曲線可能出現期限倒掛。以美國七八十年代的滯脹爲例,在美聯儲鐵腕的加息政策下,美債收益率曲線倒掛,通貨膨脹最終被抑制,經濟隨後也陷入衰退。

本輪國內的“類滯脹”的不同在於,它會限制貨幣寬鬆,但很難導致貨幣政策收緊。在“類滯脹”的壓力下,央行打出穩貨幣+結構性寬信用的組合拳。首先,本輪通脹的供給衝擊遠不及石油危機,在保供穩價的措施下,供給衝擊的持續時間可能較短。其次,央行認爲本輪PPI通脹有望在年底到明年逐漸緩解,雖然會向CPI傳導,但影響幅度將處於合理的區間範圍內,因此對於流動性的操作和態度依然比較溫和。如果通脹的持續性不強,符合央行的預期,那麼這種組合的好處是能夠保證經濟平穩過渡,不至於出現較強的衰退風險。

與之相對應,近期國債收益率曲線的特徵並沒有表現出熊平,而僅僅是長端利率在貨幣寬鬆預期落空後的回補。由於當前經濟基本面的下行壓力確實存在,而且從經濟週期的邏輯上看,只有供給約束或通脹壓力緩解後,寬信用寬財政的政策才能更好的發揮作用,經濟纔會企穩,因此通脹向下的拐點會領先於經濟企穩復甦的拐點。這就意味着央行穩貨幣+結構性寬信用的組合下,若上遊通脹緩解,利率可能有波段性的下行機會。當然,這一波段性的機會並不意味着利率上行趨勢的結束,因爲目前大概率是信用底,上遊漲價壓力邊際緩解後,寬信用政策效果顯現和信用環境邊際向好會帶動經濟轉暖和利率上行,核心通脹可能也會有所反應。

債市策略

通脹的變化將是決定利率走勢的核心矛盾。前期利率的下行並沒有受到通脹制約,那麼一旦通脹成爲焦點,利率也會面臨上行壓力。在通脹的拐點到來之前,通脹擔憂對於利率的壓制會一直存在。由於通脹壓力的緩釋大概率會領先於經濟的回暖,債市有可能在通脹壓力緩釋後有波段性的機會。但是,一旦上遊通脹壓力緩解,寬財政、寬信用的政策效果也會隨之顯現,通脹壓力或將向核心通脹傳導,在未來信用環境大概率邊際向好的背景下,利率上行的趨勢可能還未結束。

More Content