本文來自: 鋒靂,作者: 時浩

9月以來,全球能源短缺帶來的危機發酵,伴隨電荒和電價高漲,天然氣、石油、煤炭等化石能源近月來價格持續走高,一場席捲世界的能源危機正在襲來。

席捲全球的能源危機

歐美各國成為了能源危機率先受到衝擊的地區。就表現形式來看,本輪風波首先帶來的是天然氣、石油的價格飆漲,數據顯示,被視為歐洲天然氣價格風向標的TTF基準荷蘭天然氣期貨從去年低點6.6歐元/兆瓦時漲至當前近百歐元價格,創下歷史新高。基於天然氣價格上行帶來的是發電價格上漲,作為歐洲基準的德國2022年電力期貨在德國大選期間飆升破100歐元大關。

不僅是天然氣,伴隨美元升值催化,9月份漲幅接近10%的原油價格在10月繼續上行,有預計原油價格將超過100美元/桶,而根據EIA近期發佈的短期能源展望報吿,大幅調高了國際油價未來預期,預計2022年WTI原油和布倫特原油價格分別為68.24美元/桶和71.91美元/桶,此前對應數據分別為62.37美元/桶和66.04美元/桶。此外,煤炭、甲醇等化石能源也隨着天然氣和原油價格一同猛漲。

能源品價格上漲首先帶來的是用電成本價格的激增,根據Eurosta數據,截至2021年7月,意大利、西班牙、德國等歐洲主要經濟體電價漲幅均高於150%,美國方面每度電的平均零售價格達到了11.3美分,超過過去3年同期水平,其中居民用電每度電價13.9美分/度,創歷史新高。

儘管當前各國的能源短缺暫不至於影響民用發電,但高企的成本正在嚴重擠壓各國的工業用電水平,對石油、天然氣等能源物資依賴程度高的國家成為慘重的犧牲品。以英國為例,作為依靠天然氣發電的大國,英國電價在9月中旬上升至475英鎊/每兆瓦時,其中工業用電由於供給缺乏在高峯時段價格一度達到2500英鎊/每兆瓦時的天價,高昂的天然氣價格使得其國內鋼鐵、化工等高耗能行業無力負擔,當前已有多家化肥企業宣吿冬季停產關閉。

巴西方面,在乾旱拖累水力發電的同時,受天然氣和動力煤價格飆漲,該國火電發電成本激增,與之相似的是,同樣以火電為主要發電能源的印度,因國際動力煤漲幅過大,目前印度已經有16家電廠因為缺煤而停產,而其中13家位於金融中心孟買所在的馬哈拉施特拉邦。而根據印度中央電力局10月10日數據,當前該國135家主要燃煤電廠中有115家電煤庫存處於危機狀態,近半電廠庫存僅夠維持不到四天。此外,伴隨着能源危機不斷髮酵,為優先保證國內供應,俄羅斯、美國、日本等多個經濟體已經考慮收緊部分能源品出口。多重起因的蝴蝶效應

關於全球能源缺乏短時間席捲全球的原因,主要由以下幾點。其一,在全球能源結構轉型的背景下,以天然氣為代表的清潔能源被各國視為資源轉型的重要渠道,在多國能源體系中扮演着重要角色,以歐洲地區為首的國家電力結構轉型較早,當前可再生能源、天然氣、核能等清潔發電已超過煤炭,佔據各國發電結構中的重要比重。從需求結構來看,隨着年內生產經營的復甦和季節性用電高峯來臨,市場對天然氣需求不斷增長,但在供給方面上,受極端天氣影響,風電、水電等天然氣替代發電量疲弱,供需矛盾成為了天然價格走高的重要推手。而根據國家氣象局監測,當前赤道中東太平洋海温為中性偏冷狀態,預計未來3個月(10-12月)冷水將進一步加強,並進入“拉尼娜”狀態,這對於依靠天氣的水力、光伏、風電等發電將進一步造成打擊,從而加劇能源緊張問題。石油方面,OPEC+維持原定增產計劃,美國原油庫存仍處低位,根據中信證券明明預測,短期內供不應求局面將難以改變,而天然氣等能源急缺也在一定程度上引發連帶效應,對石油價格形成支撐。

疫情帶來的航運成本升高同樣是促進能源價格飆漲的重要原因。以美國為例,其主要港口長灘港和洛杉磯當前困住了超過60艘貨船,平均預計每艘等待時間為3周,而根據數據統計,相比正常時期的2000美元,當前一個40英尺長的集裝箱在東西向航線上的價格漲幅超過700%,達到1.6萬美元一個。物流成本推高和各地倉儲的不斷減少,供應鏈問題進一步加劇了全球能源分配不均帶來的危機,直接帶動了能源成本的上漲。

此外,地緣政治因素也成為了部分國家能源供給緊缺局面的原因之一。譬如俄羅斯擁有直通德國並送往歐洲的“北溪2號”天然氣管道,但因美國方面阻撓,以及俄氣是“北溪2號”項目唯一股東兼運營商不符合歐盟規定,現階段部分國家供應不足的現狀仍難以緩解。

對資本市場影響深刻

近50年全球曾多次爆發能源危機,其中1973、1979、1990年曾三度爆發石油危機,持續時間分別在5到30個月不等。由於持續週期長,70 年代能源危機造成了資本主義國家範圍內全球性通貨膨脹,以美國為首,1972-1982年間其CPI年均增幅達到8.7%,經濟一度陷入滯脹,英、法、韓等國十年間通過膨脹更為嚴重,平均增長均超過10%。除去上述石油危機,2012、2019、2021年全球還先後爆發日本電力危機、美國加州電力危機,美國德州電力危機,不過因持續時間較短,影響範圍相對有限。

以史為鑑,近期全球能源價格的大幅上漲讓不少人將本輪能源危機同70年代相對比,通過比對此前兩輪能源緊缺,從資本市場來看,其行情大致存在如下特點。

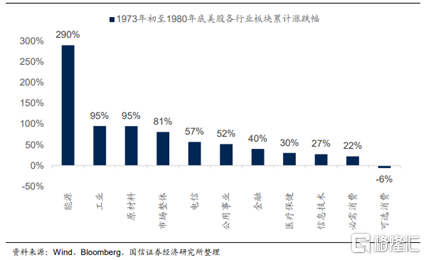

第一,從行業表現來看,根據國信證券統計,70年代能源危機期間美股領漲和領跌板塊非常鮮明,在持續通脹中,除去供給缺乏直接受益的能源板塊,工業、原材料等順週期產業表現明顯好於市場整體增幅,而逆週期的代表消費、科技、醫藥則表現明顯落後,其中可選消費更是在1973-1980年間跌幅達到6%。值得注意的是,石油危機背景下,美國能源股一路大漲,截至1979年末,美國前十大市值公司能源型企業佔據其中7個席位。

“消費股不抗通脹”是70年代能源危機期間的另一大市場特徵。由於可以通過提高商品價格來轉嫁通脹帶來的成本壓力,通常而言市場認為消費品企業(特別是必選消費品)具有對抗通脹的屬性,但從美股期間收益來看,美國必需/可選消費和醫療保健行業在通貨膨脹階段持續跑輸大盤。造成該表現的原因主要有兩個,其一是在持續通脹環境中,多數情況消費品價格漲不過資源品,另外則是因累計税率,高通脹會帶來居民實際負擔的平均税率上升,這對消費具有直接的傷害作用。

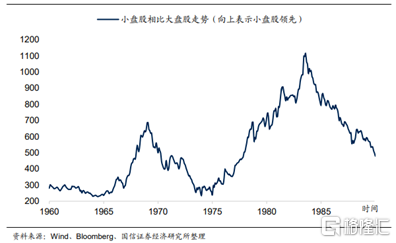

從風格特徵來看,第一次石油危機爆發後,美股出現了歷史上時間最長幅度最大的一輪小盤股行情。自1975年起觸底反彈至1983年,美股經歷了為期8年的超長小票行情,此外,根據國信證券統計,單以構建的用市值加權平均的指數來看,儘管科技股整體表現低於市場均值,但其主要是由於內部大市值權重股票收益率所致,板塊內小市值企業表現非常優異,行業內部收益率表現結構差異巨大。

機會與未來

短期來看,儘管俄羅斯方面存在天然氣供給釋放預期,但由於冬季將至帶來整體用電季節性回升,疊加目前尚無可再生能源顯著取代天然氣發電跡象,且傳統能源品供應難以大幅擴張,市場預計全球能源危機短期將進一步發酵,此外,天然氣價格高企或將該效應進一步擴散至以原油為代表能其他能源領域,從而拉動相關消費價格持續走高。歐洲能源短缺使得生產商開始減產,中國在各地出現限電,製造企業短期停工,銀河證券認為,對於國內市場而言,雖然全球能源儲備並不缺乏,但是短期內產量增加並不現實,預計2021年4季度到2022年能源危機不會停止。

中長期方面,在全球向綠色能源發展背景中,傳統能源產能供給將日漸萎縮,但由於新興光伏、水電等發電模式受環境因素影響較大,供給存在較大的不穩定性,後續能源危機爆發可能變得更加頻繁。從我國國情來看,雖然近年來石油和天然氣等產品在能源結構中佔比不斷升高,但目前煤炭依然佔據國內主導地位,不過,隨着輸入性通脹疊加國內煤炭價格處於高位,預計我國也將存在較大的通脹壓力。此外,本輪能源危機也在一定程度上暴露了各國在可再生能源發電等領域存在的轉型期風險,在技術尚未絕對成熟環境中,自然災害將對市場形成供給壓力,通過比對歐洲各國轉型經驗,目前國內的能源結構調整依然需要較長的時間週期,未來對化石能源仍將存在依賴性。

火電/核電

結構性機會方面,鑑於短時限電無法根治缺電問題,電價政策或成為解決問題的核心。10月8日,國常會要求主要產煤省及重點煤企落實增產增供任務,此外,國常會還提出推動燃煤發電電量全部進入電力市場,並將電價上下浮動空間放寬至20%,其中高耗能行業不受20%限制。

電力交易價格上浮一定程度上將幫助解決發電企業成本倒掛、利潤壓縮的問題,中短期向新能源轉型的火電企業及新能源發電企業有望受益。另外,安信證券認為,核電作為我國發展迅速的產業,截至2021年8月,我國核電產量佔總發電量約5.01%。2021年9月突破性技術高温氣冷堆核電站成功臨界,並有望於年內併網發電。預計在風光發展規模尚未充分、併網消納問題尚未完善下,核電在電力保供方面重要性將有所凸顯,中短期內核電板塊亦值得關注。儲能

儲能設備的大規模使用同樣是降低能源危機爆發風險的解決辦法。儲能在大型電力系統中的應用可分為發電側、電網側和用户側三大類,其中發電側主要負責火儲聯合調頻、穩定輸出功率,新能源發電則負責發電配儲,平抑出力波動,提高消納等;電網側主要應用在調峯、二次調頻、冷備用、黑啟動等領域;用户側方面,其主要負責峯谷套利、需量管理、動態擴容等。

2021年8月,國家發改委、能源局印發《關於鼓勵可再生能源發電企業自建或購買調峯能力並增加併網規模的通知》,加速推進國內儲能產業發展,從行業格局上,目前國內仍以抽水儲能為主要方式,但未來電化學儲能增長潛力巨大,國內市場增速引領全球。但需要注意的是,儲能設備投入成本高昂,在大規模投入使用前,國內預計仍需較長的發展時間。

More Content