本文來自格隆匯專欄: 阿基米德Biotech,作者: 阿基米德君

牙茅通策醫療是生物醫藥高估值之錨。

醫美茅愛美客是消費醫療之錨。

但通策醫療的錨過於沉重,今年經歷過7次跌停。

因為確定性和成長性,生物醫藥頭部公司長期處於溢價狀態,通策醫療作為高估值風向標,負責扛住天花板,所以走向非常重要。

賽道太好,估值太高,集天使與魔鬼於一身。翻開硬幣的另一面,可以看到通策醫療侮辱性極強,傷害性不大,年初至今基本上不漲不跌,有過3次漲停。

通策醫療業績沒有爆雷,但每次公佈財報都會坐上火山口。

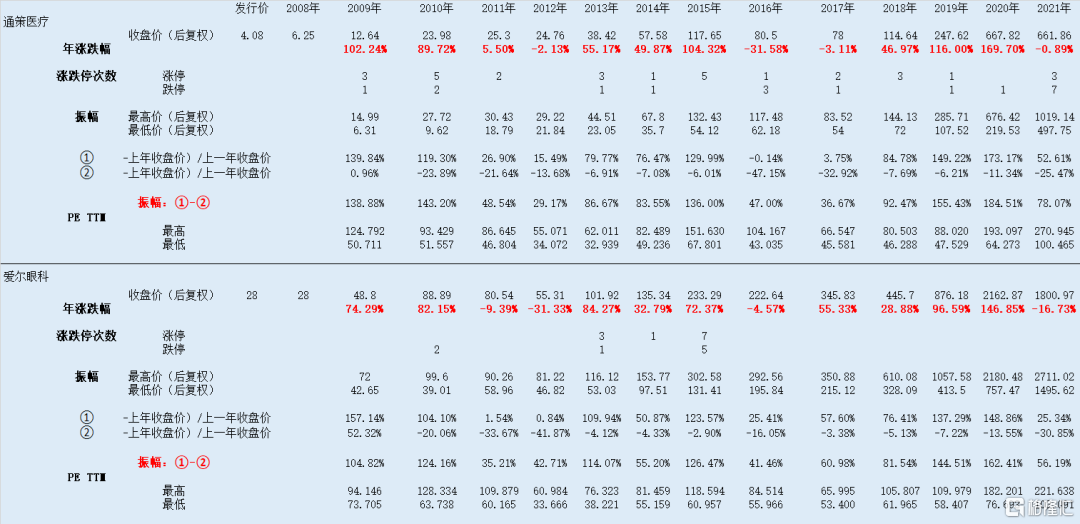

今年前三季度營收21.36億元,同比增長44.16%,淨利潤6.20億元,同比增長55.09%,其中Q3淨利潤2.69億,同比增長5.88%,環比增長44.62%。

去年Q3業績高基數,疫情緩解之後,門診量報復性反彈,今年Q3仍能實現正增長,實屬不易。

淨利率進一步提升至33.01%,為歷史最高水平。

相比半年報基金持倉,葛蘭中歐醫療持股比例從3.08%提升至4.45%,張坤易方達中小盤持股比例從1.81%到消失於前十名股東,估計已清倉,高毅資產持股比例從0.85%提升至1.10%。

通策醫療一直飽受詬病的是收入結構失衡。Q3浙江省外醫療服務收入7244萬元,環比增長18.87%,浙江省內收入69994萬元,環比增長20.03%。省外收入體量尚小,但在增速上開始與省內並駕齊驅。旗艦醫院杭口占收入比重31.34%,有小幅下降。

通策醫療不是賣耗材的,醫療服務佔營收比重94.71%,種植牙集採只是影響心理層面。

報吿期末普通股股東總數61420,10月13日降至53739。

通策醫療是兩市爭議最大的公司之一,角度不同,看到的景象也不一樣。我們翻開每年的漲跌幅,整體呈現逐步攀升之勢,持股體驗很好,僅有2016年下跌31.58%,同年中證醫療下跌24.39%,上證指數下跌12.31%。即使在生不如死的2018年,通策醫療上漲46.97%。

當你看見天使的面孔,會後悔這些年為什麼錯過。

但魔鬼的一面卻令人生畏,振幅過大,過程煎熬。

看長遠是森林,看近處是樹葉,有沒有一葉障目的感覺?

通策醫療從來沒有便宜過,但今年特別高估,波動更大,跌停數量創紀錄。

通策醫療、愛爾眼科歷年漲跌幅、振幅及估值 數據分析 醫藥研究人員雪球ID:souvenir丶

愛美客連續6個季度淨利潤環比增長。

今年前三季度營收入10.23億元,同比增長120.29%,淨利潤7.09億元,同比增長144.09%,其中Q3淨利潤2.83億元,同比增長98.01%,環比增長10.98%。

單季業績能否環比增長,是考量成長型企業最苛刻的標準。

沒有無緣無故的貴賤,市場長期有效。

醫美監管趨嚴,6月-12月開展打擊非法醫療美容服務專項整治工作,事實證明有利於合規產品放量,頭部企業擴大市場份額。

銷售費用率9.78%,淨利率升至69.25%。應收賬款同比增長102.26%,為銷量增加所致。Q4有雙十一、雙十二,為傳統旺季,全年淨利潤大概率突破10億元。

國際化戰略啟動,9月14日,愛美客支付韓國HuonsBio投資款8.56億元進行增資收購,獲得其旗下核心的肉毒產品Hutox(橙毒),同時拓展海外市場渠道。

最新發布產品濡白天使(童顏針)在國內市場實現商業化上市,運用了懸浮分散兩親性微球技術,為國產及世界首款獲批的含左旋乳酸-乙二醇共聚物微球的皮膚填充劑。濡白天使成分為玻尿酸PLLA微球,相較於傳統童顏針優勢明顯,成分中的玻尿酸起即時填充作用,填充效果起效更快,無需配製懸液,使用操作更方便,預灌封溶液濃度可控,減少調配不均勻後注射易發生肉芽腫的副作用。

通過設立醫生注射牌照申領制度,將醫生服務與產品深度結合。濡白天使上市後,獲得醫療機構、醫生羣體與消費者良好反饋,Q3已產生一定收入貢獻,可望成為嗨體之後下一個爆款。

醫美作為最強賽道之一,有王者歸來的跡象。醫療器械ETF(159883)是兩市醫美含量最高的權益ETF,成份囊括醫美龍頭,其中愛美客權重佔比7.09%為第3大權重股,華熙生物權重2.12%為第11大權重股。通過ETF投資醫美股,可分散個股風險,還可解決股價過高的問題,愛美客一手超過6萬,相比之下,醫療器械ETF一手只需80多元,投資門檻很親民,更適合普通投資者。

前幾天醫藥板塊被CXO拖下水。默沙東新冠小分子藥物影響預期,部分CXO新冠疫苗和中和抗體業務估值歸零,全球供應鏈正常後,擔心跨國藥企訂單減少。歷來CXO調整又急又快,不久又會王者歸來。不管有沒有新冠,全球醫藥研發生產外包向中國轉移的趨勢不變,而且還在持續。

博騰股份三季報業績至少是符合預期的,Q3淨利潤14,048萬元–15,128萬元,75,979 萬元– 78,793萬元,均實現環比增長,創下單季紀錄,而Q2是高基數。製劑 CDMO 和基因細胞治療CDMO兩大新業務板塊前三季度虧損7100萬元,換個角度看,這兩塊業務是後勁所在。

博騰股份披露業績快報,對整個CXO板塊的意義大於公司本身,驗證高景氣度仍在。

More Content