本文來自:中金點晴 作者:劉凝菲、蔣菱鋼等

“雙循環”加速文旅消費從觀光遊向休閒遊和度假遊升級,國內主題公園市場需求潛力可觀。北京環球度假區已於2021年9月20日正式開業,我們預計園區有望於疫後穩態期達年客流千萬級和年收入百億元,溢出效應潛力大。我們認為北京環球度假區有望增強北京旅遊市場吸引力、突破遊客增長瓶頸,並促進通州區經濟發展、推動北京建設國際消費中心城市和國際休閒旅遊目的地。

摘要

“雙循環”加速文旅消費升級:不止觀光,體驗至上。隨着中國人均GDP提升,國民美好生活嚮往驅動文旅消費從觀光遊向休閒度假遊升級。我們認為“雙循環”下文旅消費提質升級將加速,未來有望持續豐富優質文旅產品供給、完善文旅公共基礎設施,推動文旅產品供給側提質、創新和升級。

主題公園:國內需求潛力可觀,強IP項目溢出效應大。國內高速城市化和文旅消費升級推動國內主題公園迅速發展。隨着交通設施持續完善、人口進一步向超級城市集羣聚集、城市休閒娛樂需求增長、以及低線城市居民消費觀念向高線城市趨近,我們預計國內主題公園市場需求潛力可觀。憑藉強大的IP運作能力和緊密協同的一體化產業鏈,迪士尼和環球影業包攬全球主題公園前列,旗下IP在中國擁有廣泛的受眾羣體,旗下主題公園吸引力強。以上海迪士尼度假區為例,其開業以來對上海旅遊市場、住宿餐飲業以及社會經濟發展具有顯著的溢出效應。

北京環球度假區開業:文旅巨擘,溢出效應潛力大。北京環球度假區是全球第五座、亞洲第三座環球影城,我們預計園區有望於疫後穩態期達年客流千萬級和年收入百億元,溢出效應潛力大。我們認為北京環球度假區有望增強北京旅遊市場吸引力、突破遊客增長瓶頸,並促進通州區經濟發展、推動北京建設國際消費中心城市和國際休閒旅遊目的地。

風險

疫情後旅遊酒店行業復甦慢於預期。

正文

“雙循環”加速文旅消費升級:不止觀光,體驗至上

“重體驗”+“愛品質”,國民美好生活嚮往驅動文旅消費長期升級

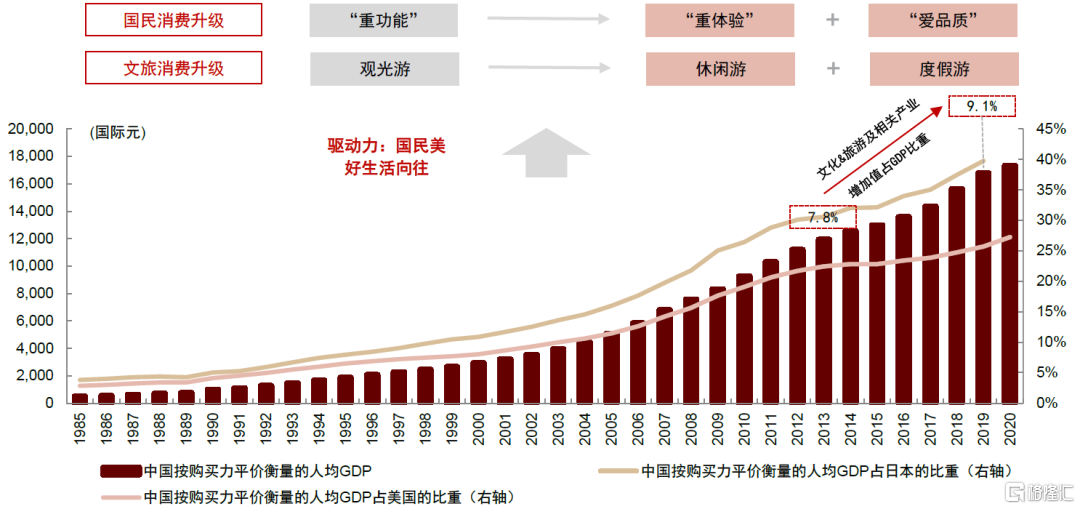

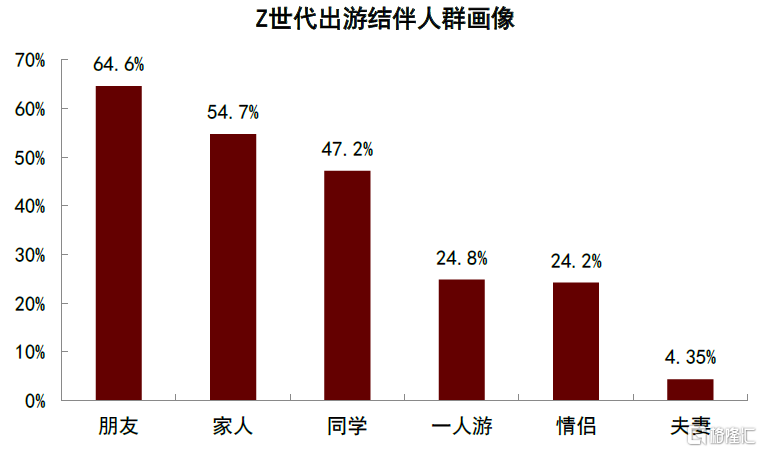

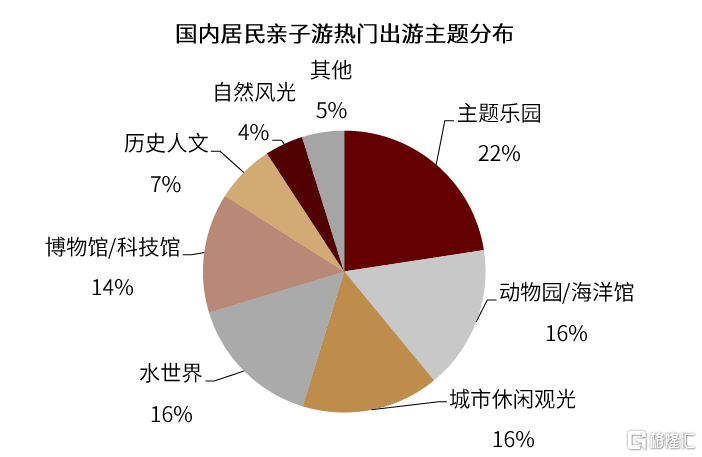

隨着中國人均GDP提升及中產階級崛起,國民消費從“重功能”愈發轉向“重體驗”,美好生活嚮往下願為休閒文娛活動付出更多金錢和時間,也能為有品質的產品與服務支付更高溢價。這種消費升級趨勢在文旅消費方面的體現即為:遊客不再僅滿足於單一的觀光遊,而愈發青睞具有鮮明主題體驗、獨特文化內涵的文旅產品以滿足精神層面需求,休閒遊、度假遊興起;同時,親子游、Z世代和銀髮遊等細分客羣的多層次、個性化需求崛起,增長前景廣闊。

圖表:隨着中國人均GDP提升,國民美好生活嚮往驅動文旅消費長期升級

資料來源:國家統計局,世界銀行,Wind,中金公司研究部

圖表:Z世代熱衷社交,最愛和朋友出遊

資料來源:馬蜂窩《後疫情時代的“新旅遊”:Z世代旅遊消費變化報吿》(於2020年7月發佈),中金公司研究部

圖表:主題樂園和動物園/海洋館是親子游熱門主題

資料來源:同程旅行《中國居民親子旅行消費報吿2020》(於2020年6月發佈,主要基於同程旅行2019年數據分析),中金公司研究部

“雙循環”的新發展格局下,文旅消費提質升級加速

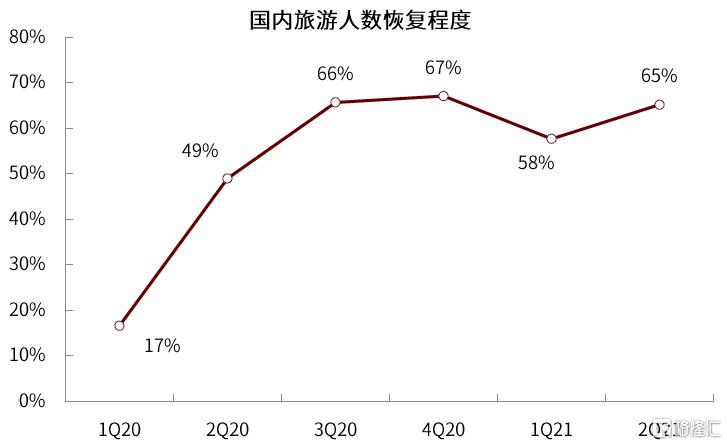

國內遊市場疫後穩步復甦,旅遊休閒需求進一步釋放。疫情前國內旅遊市場穩步增長,近十年國內旅遊總花費維持10%以上年增速。受2020年初爆發的新冠肺炎疫情影響,2020年國內旅遊人數同比下降52.1%,旅遊總收入同比下降61.1%。據中國旅遊研究院統計,1H21國內旅遊總人次和收入分別恢復至2019年同期的60.9%和58.6%,其中1Q21和2Q21國內旅遊總人次分別恢復至2019年同期約58%和約65%。據文旅部數據,2021年國慶假期國內旅遊人數和收入分別恢復至2019年同期的70.1%和59.9%。儘管受短期內局部地區疫情反覆擾動,國內旅遊市場仍受益於有效的疫情防控處於逐步恢復進程中,國民旅遊休閒需求進一步釋放,同時出境遊尚待解封。

圖表:2020年以來分季度國內旅遊人數恢復程度

資料來源:國家統計局,中國旅遊研究院,中金公司研究部 注:恢復程度為疫情後數據較2019年同期的百分比

圖表:2020年以來節假日國內旅遊人數及收入恢復

資料來源:國家統計局,中國旅遊研究院,中金公司研究部 注:恢復程度為疫情後數據較2019年同期的百分比

我們認為在疫後“雙循環”的新發展格局下,文旅消費提質升級將加速,未來國內有望持續豐富優質旅遊產品供給、完善文旅公共基礎設施,推動文旅產品供給側的提質、創新和升級。我們觀察到疫後國內高端休閒度假遊產品恢復勢頭強勁。同時,隨着京津冀、長三角和珠三角等超級城市集羣的崛起,在人口進一步聚集的趨勢下,超級城市集羣的本地周邊遊市場蓬勃發展,其中距離中心城市2小時以內車程的優質休閒旅遊目的地尤其受到青睞。

主題公園:國內需求潛力可觀,強IP項目溢出效應大

國內主題公園行業發展迅速、需求潛力可觀

高速城市化和文旅消費升級推動國內主題公園迅速發展。相較以乘騎遊玩項目為主、無主題包裝、產品同質化的遊樂園,主題公園更強調文化要素和主題體驗。自1989年錦繡中華開園以來,伴隨高速城市化和文旅消費升級,中國主題公園行業發展迅速,目前佈局集中於經濟較發達、人口密集、氣候相對温和的華東和華南地區。根據TEA/AECOM年度報吿,2019年全球前25位特大型主題公園中,中國主題公園數量達6個,佔比從2012年的12%提升至2019年的24%;其中入圍的中國大陸主題公園分別為珠海長隆海洋王國、上海迪士尼、北京歡樂谷和廣州長隆歡樂世界。從運營主體和方式來看,除了上海迪士尼由中外合資運營外,國內主題公園運營商如長隆集團、華僑城、華強方特、宋城集團等多采取“主題公園+地產”或“主題公園+演藝”方式運營。

圖表:中國大陸地區部分大型主題公園一覽

資料來源:公司官網,攜程,AECOM,百度圖片,中金公司研究部 注:門票均為成人票價,數據截至2021/9/26,上海迪士尼將在2022年1月上調票價

展望未來,國內主題公園市場需求潛力可觀。隨着交通設施的持續完善、國內人口進一步向超級城市集羣聚集、城市休閒娛樂需求增長、以及低線城市居民消費觀念逐漸向高線城市趨近,我們預計國內主題公園市場需求潛力可觀,中國已成為全球主題公園的重要市場。除了國內主題公園運營商持續深耕本土市場以外,默林娛樂等國際主題公園巨頭也在加快國內市場佈局。

迪士尼和環球影業IP運作能力強大,包攬全球主題公園前列

迪士尼和環球影業以超級影視娛樂IP為核心構築多元生態圈。作為全球最大的娛樂及媒體公司之一,迪士尼極為重視影視娛樂IP方面的競爭力,除了米老鼠、唐老鴨等原創動畫形象,還通過收購進一步增強影視娛樂IP的競爭力,例如皮克斯動畫工作室(2006年)、漫威娛樂(2009年)、盧卡斯影業(2012年)以及二十一世紀福克斯(2019年)。環球影業旗下自有及合作IP包括哈利波特、變形金剛、小黃人、侏羅紀公園、功夫熊貓等,並以超級IP為核心拓展多元化生態圈。

圖表:迪士尼和環球影業旗下部分IP一覽

資料來源:公司官網,中金公司研究部 注:迪士尼旗下IP包括收購所獲得的IP;環球影業旗下IP包括自有與合作IP

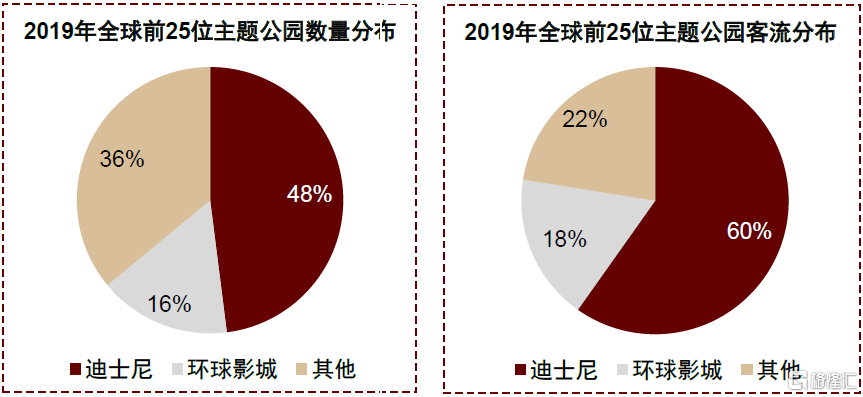

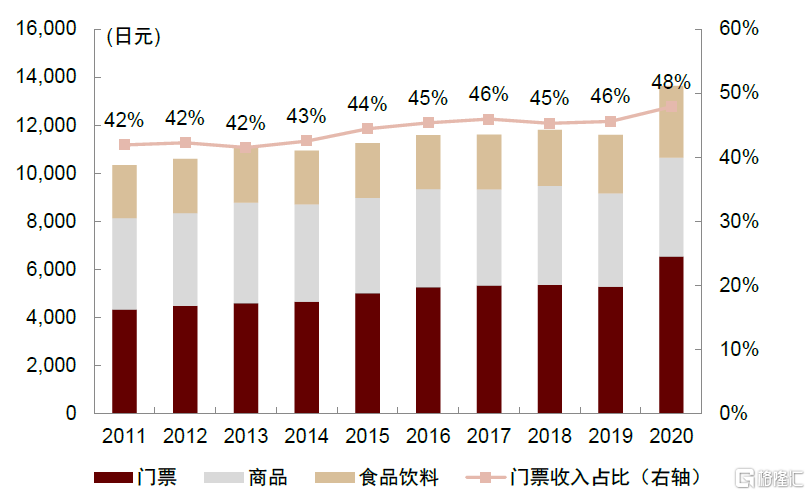

憑藉強大的IP運作能力和緊密協同的一體化產業鏈,迪士尼和環球影業包攬全球主題公園前列。據TEA/AECOM年度報吿,2019年全球前25位特大型主題公園中,迪士尼和環球影城旗下主題公園數量佔比分別達48%和16%,客流佔比分別達60%和18%。其中運營較成熟的東京迪士尼(包括東京迪士尼樂園和東京迪士尼海洋)2019年客流超3,000萬,人均消費近1.2萬日元(約662元人民幣),其中門票收入佔比46%,商品及食品飲料等二次消費收入佔比過半。

圖表:2019年全球排名前25位的娛樂/主題公園:迪士尼和環球影城數量合計佔比超六成、客流合計佔比近八成

資料來源:AECOM,中金公司研究部 注:上圖標灰區域為迪士尼主題公園,標棕區域為環球影城主題公園

圖表:東京迪士尼歷年人均消費及結構

資料來源:公司公吿,中金公司研究部 注:東京迪士尼(Oriental Land,4661.T)年報財年截止每年3月31日,上圖2020年人均消費數據為2021財年(2020/3/31-2021/3/31)統計數據

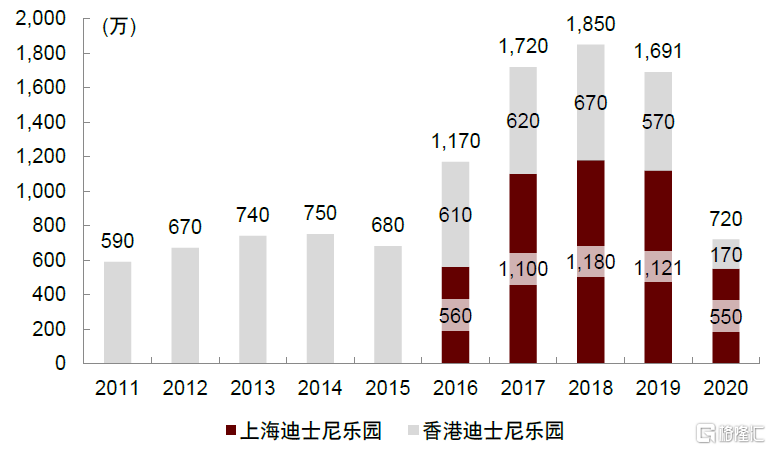

迪士尼和環球影業旗下IP在中國擁有廣泛的受眾羣體,旗下主題公園吸引力強。得益於超級IP的影響力,迪士尼樂園對於中國遊客來説具有強大的吸引力:2019年上海迪士尼和香港迪士尼共接待近1,700萬人次;即便受到疫情影響,上海迪士尼2020年仍接待遊客550萬人次,恢復至2019年的約五成,是疫情以來全球恢復最好的大型主題公園之一。

圖表:上海迪士尼+香港迪士尼歷年客流量

資料來源:AECOM,中金公司研究部

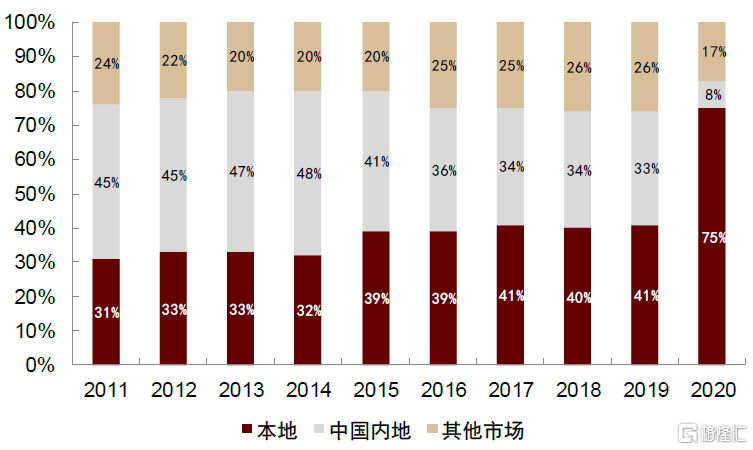

圖表:香港迪士尼歷年客源結構

資料來源:公司公吿,中金公司研究部

主題公園溢出效應——以上海迪士尼為例

哪些因素決定了主題公園的經營表現(包括客流量和人均消費水平)?我們認為選址、主題文化(如IP)勢能和配套設施條件是關鍵:

► 選址:包括宏觀選址(選城市)和微觀選址(選具體區位)。全球大型主題公園大多選址在特大城市及周邊(如東京、巴黎、香港、上海等),當地經濟發達、人口集聚、收入水平高、消費能力強。具體區位方面,當地交通狀況決定可輻射人羣或潛在受眾範圍,尤其是主要客源市場往來的交通成本,也需考慮區位本身發展規劃和周邊設施的集聚和競爭。

► 主題文化(包括IP)勢能:是主題公園的核心競爭力,包括受眾人羣的範圍廣度和影響深度。例如環球影業旗下的哈利波特超級IP,憑藉小説出版和系列電影上映獲得了高知名度,形成了較為廣泛的大眾共識和深層次的情感聯結,在全球範圍內擁有強大的影響力和號召力。除了超級IP以外,主題文化還包括遊樂冒險/文化歷史/水世界/恐龍園等。強勢能的主題文化能吸引更多遊客願意為之遠道而來,並在有效的產業鏈聯動與延伸的基礎上(如相關主題衍生品等),可支撐較高的重遊率和二次消費水平。為保證主題文化生命力和對遊客的吸引力,需持續深入挖掘和豐富主題內涵,不斷升級更新。

► 配套設施條件:包括園區內部的遊樂項目條件、餐飲零售和酒店住宿,以及周邊交通、商業配套(例如購物綜合體)和休閒娛樂設施等。完善且高水平的配套設施能夠提供便利舒適的消費者體驗、豐富消費選擇、延長遊客逗留時間,從而拉動遊客在園區及周邊地區的消費水平。

成功經營的大型主題公園將帶來哪些溢出效應?如果將主題公園分為目的地級、區域級、城市級和社區級,則目的地級主題公園(如迪士尼和環球影城)佔地面積大、投資規模高、項目內容豐富,可輻射客源範圍更廣,從而具有更大的溢出效應。成功經營的大型主題公園往往對當地旅遊市場及其他產業有明顯的拉動效應:例如增強當地旅遊市場吸引力、吸引更多客流前來旅遊消費、延長遊客停留時間等;此外,還將帶動當地及周邊配套的完善發展,例如交通設施、酒店住宿、餐飲零售、休閒娛樂等,文旅商相關產業聚集和聯動形成更大範圍的消費聚集區,進而拉動當地經濟文化發展、居民就業與收入、資源要素價值(如當地房產)的提升等。

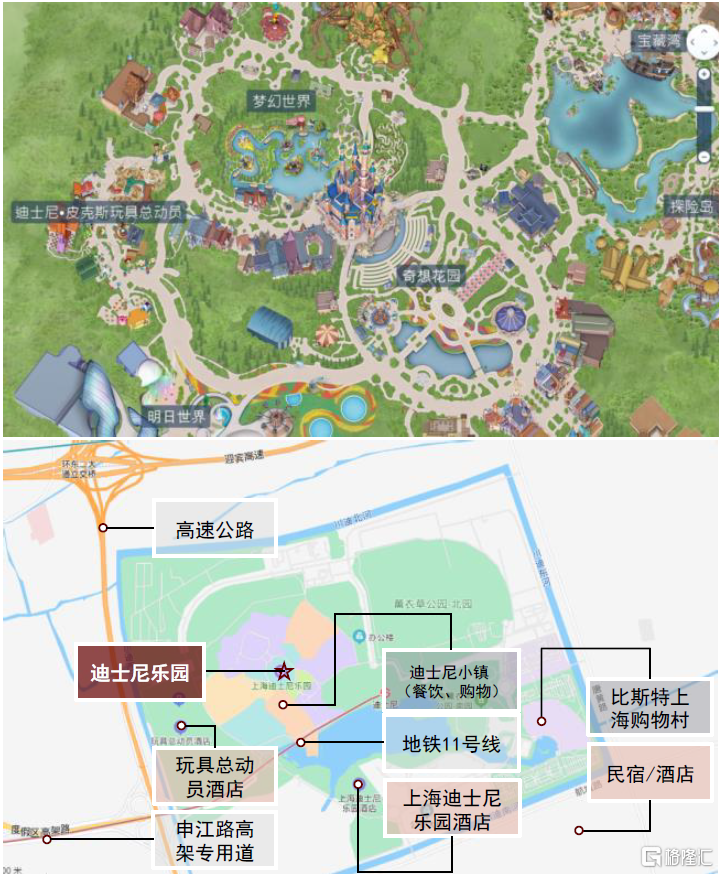

上海迪士尼開園後輻射客源範圍廣、配套設施帶動線下消費。上海迪士尼度假區於2016年6月16日起正式運營,位於上海市浦東新區川沙鎮,一期總建設投資約340億元。周邊配套設施包括兩座主題酒店、迪士尼小鎮(餐飲購物娛樂)、比斯特上海購物村(奧特萊斯)等;外圍交通配套方案包括地鐵11號線迪士尼段、申江路高架專用道和其他路網建設等。據TalkingData 2016年發佈的報吿,上海迪士尼正式開業後輻射客源遍佈東南沿海、京津冀、長江中游等地區,2016/6/16-7/17客流來源排名前五位的省市分別為上海(25.0%)、浙江(7.8%)、北京(7.7%)、江蘇(7.0%)和安徽(3.2%);且相對於當期移動互聯網整體用户,上海迪士尼遊客在服飾鞋帽、生活服務、餐飲等品類的線下消費意願更高。

圖表:上海迪士尼園區概覽及區位配套

資料來源:百度地圖,中金公司研究部

上海迪士尼度假區對上海旅遊市場、住宿餐飲及社會經濟發展具有顯著的溢出效應。

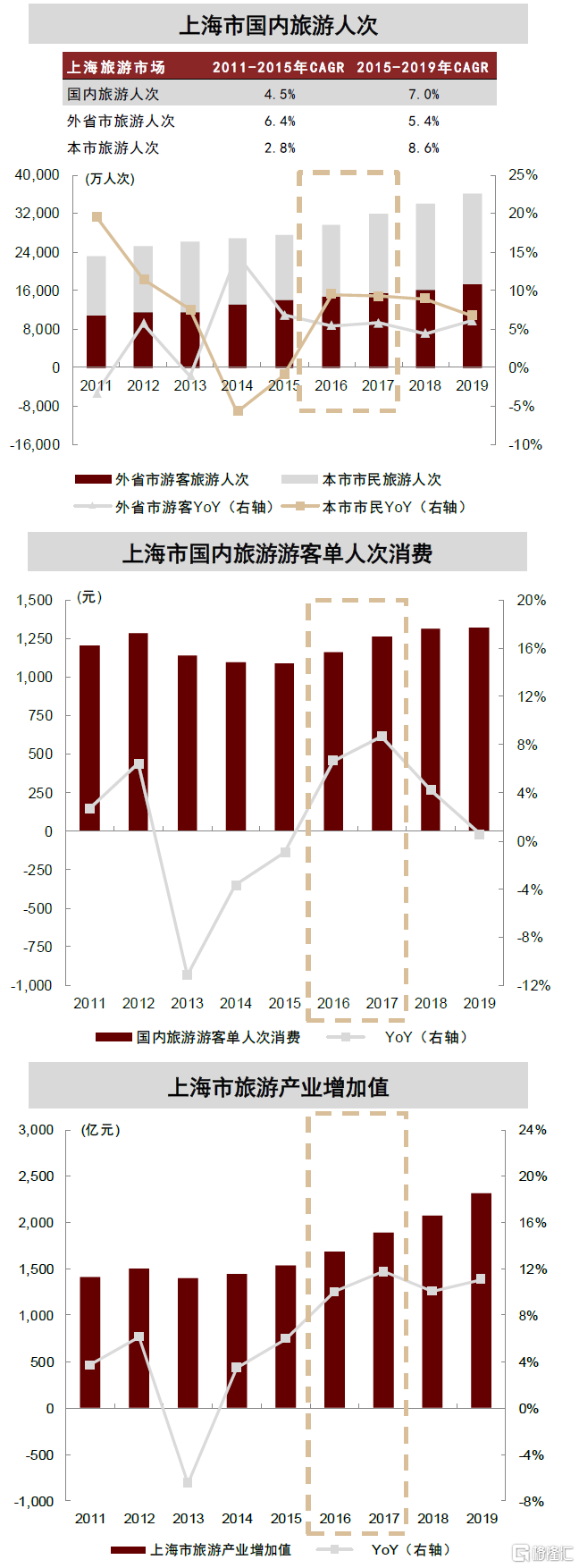

► 對上海旅遊市場:2011-2015年上海市國內旅遊人次CAGR僅4.5%,上海迪士尼開業以來2016年上海市國內旅遊人次同比增速達7.4%,2015-2019年CAGR達7.0%;其中,本地遊客年均複合增速提升明顯,且據中國旅遊研究院2021年5月發佈的《上海迪士尼度假區快樂旅遊趨勢報吿》調查,2018-2019年期間超2/3的外地遊客表示他們是為了上海迪士尼度假區才到上海觀光遊玩。人均消費方面,2016年上海市國內遊客單人次消費同比+6.7%,扭轉往年下滑趨勢。2016年上海市旅遊產業增加值同比+10%,較2015年提升4ppt,2017-2019年期間年均增速超10%。

► 對上海住宿餐飲業:據上海市統計局數據,2016年上海市住宿餐飲業客房收入190億元,同比增長2.5%,增速相比2015年提升16.5ppt。2016年上海迪士尼開業後,上海星級酒店平均入住率連續6季度保持70%以上,其中五星級酒店平均入住率的提升幅度更為明顯。據中國旅遊研究院2021年5月發佈的《上海迪士尼度假區快樂旅遊趨勢報吿》調查數據,到上海迪士尼遊玩的遊客95%以上會選擇在上海及其周邊住宿,83.69%的遊客會選擇迪士尼主題酒店和周邊的五星、四星酒店住宿。

► 對上海社會經濟發展:中國旅遊研究院數據顯示,從2016年6月至2019年6月上海迪士尼樂園固定資產投資對上海全市GDP年均拉動0.13%;樂園消費對上海全市GDP年均拉動0.21%;樂園遊客在滬消費對全市旅遊產業收入年均貢獻4.09%;樂園年均直接提供就業崗位1萬餘個;間接年均提供就業崗位超過6萬人次。

圖表:上海迪士尼位列上海地區熱門景點TOP 1

資料來源:攜程,中金公司研究部; 注:熱門景點數據為2021年9月23日,評分數據來自攜程,滿分為5分

圖表:上海迪士尼開業對上海旅遊市場拉動效應明顯

資料來源:上海市統計局,上海市文化和旅遊局,中金公司研究部

圖表:上海迪士尼開業對上海住宿餐飲市場拉動效應明顯

資料來源:Wind,上海市統計局,中金公司研究部

北京環球度假區開業:文旅巨擘,溢出效應潛力大

北京環球度假區:全球第五座、亞洲第三座,有望吸引千萬級年客流

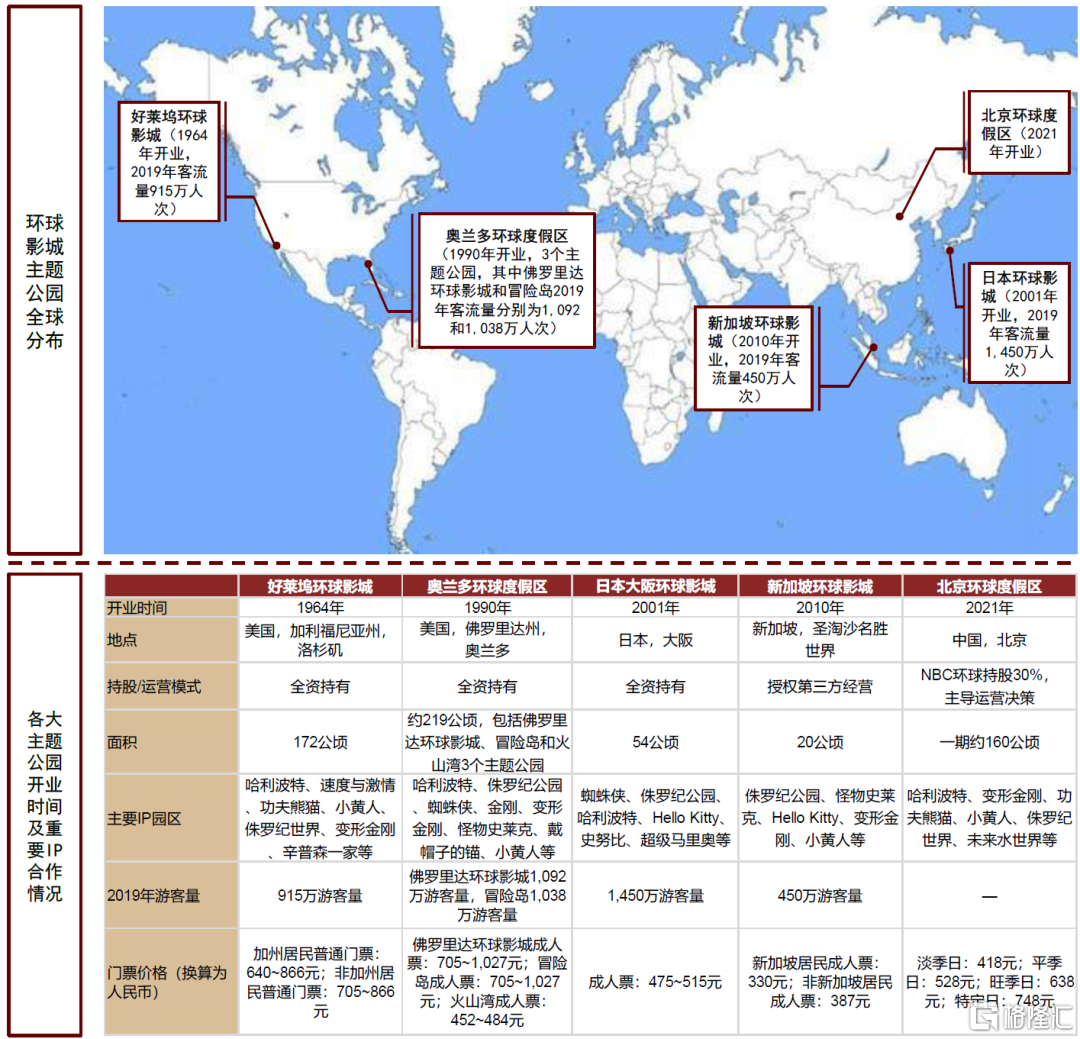

區別於迪士尼對夢幻童話王國的營造,環球影城主題公園注重在公園娛樂中還原影視拍攝場景,且旗下超級IP眾多、受眾範圍廣闊。目前全球範圍內的環球影城主題公園已有5座,其中好萊塢環球影城、奧蘭多環球度假區和日本大阪環球影城為康卡斯特集團旗下NBC環球全資持有,新加坡環球影城為授權第三方經營,北京環球度假區為與其他公司合資經營。2019年主題公園業務貢獻了NBC環球17%的收入;除了主題公園以外,NBC環球旗下業務還包括有線電視網絡、廣播電視和電影娛樂等。

圖表:環球影城主題公園全球分佈

資料來源:公司公吿,公司官網,中金公司研究部;注:使用2021/9/26匯率,門票均為平日票價格

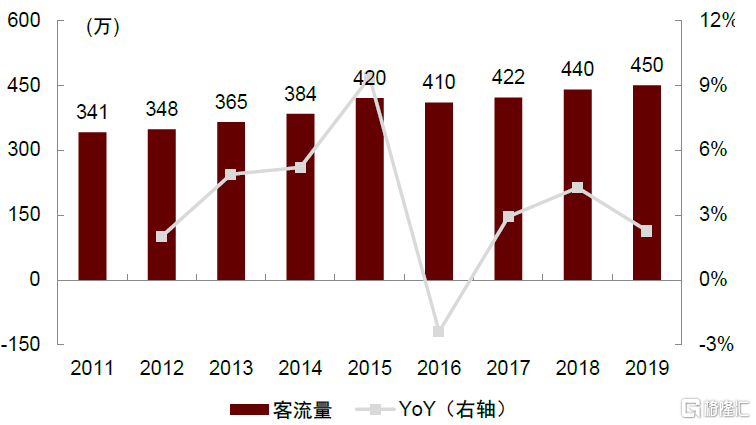

圖表:日本大阪環球影城客流量及增速

資料來源:AECOM,中金公司研究部

圖表:新加坡環球影城客流量及增速

資料來源:AECOM,中金公司研究部

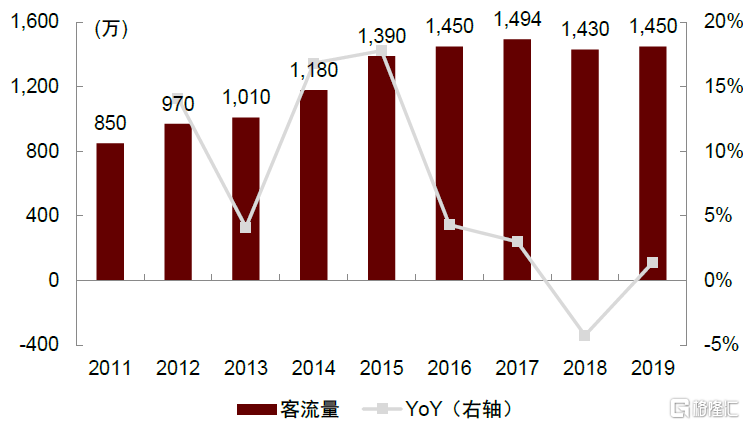

北京環球度假區已於2021年9月20日正式開業,為全球第五座、亞洲第三座環球影城主題公園。在此之前,亞洲已有日本和新加坡兩座環球影城主題公園,2019年遊客量分別達1,450萬和450萬(新加坡環球影城面積僅約20公頃,不足日本環球影城的一半)。

► 重要里程碑事件:2001年北京市政府便和美國環球主題公園度假區集團簽署合作意向書,直至2013年國務院正式批准北京環球影城項目,2014年國家發改委正式批覆項目建設申請報吿。2015年11月啟動基礎工程建設,2018年7月27日正式開工建設。2021年8月20日正式啟動內部壓力測試,9月1日起進行試運行,9月14日正式售票,9月20日正式開園。攜程平台數據顯示,在8月30日北京環球度假區宣佈正式開園日期後,截至8月30日下午4時,北京環球度假區周邊酒店搜索熱度較上週同期增長約320%。

► 運營主體及持股結構:北京國際度假區有限公司具體負責北京環球度假區的投資建設和運營管理,由北京首寰文化旅遊投資有限公司(首旅集團持股約52%)持股70%、環球北京業主控股有限公司(NBC環球全資控股子公司)持股30%。

圖表:北京國際度假區有限公司股權結構

資料來源:北京環球度假區官網,Wind,中金公司研究部 注:數據截至2021/10/7

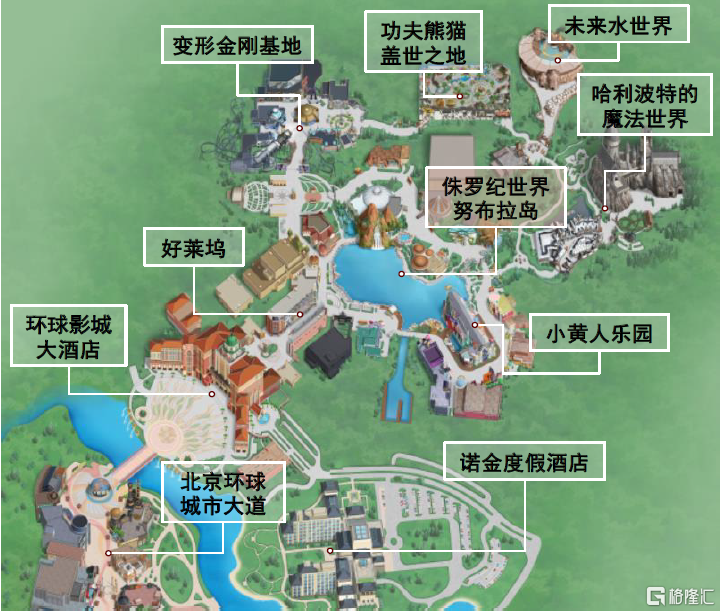

► 項目概覽:北京環球度假區一期面積約160公頃,包含好萊塢、哈利波特的魔法世界、小黃人樂園、未來水世界、功夫熊貓蓋世之地、變形金剛基地、侏羅紀世界努布拉島等七大主題園區,具有37處騎乘娛樂設施及地標景點、24場娛樂演出、80家餐飲及30家零售門店。據目前規劃,北京環球度假區項目將分三期建設。

圖表:北京環球度假區:主要園區概覽

資料來源:北京環球度假區官網,北京環球度假區app,中金公司研究部

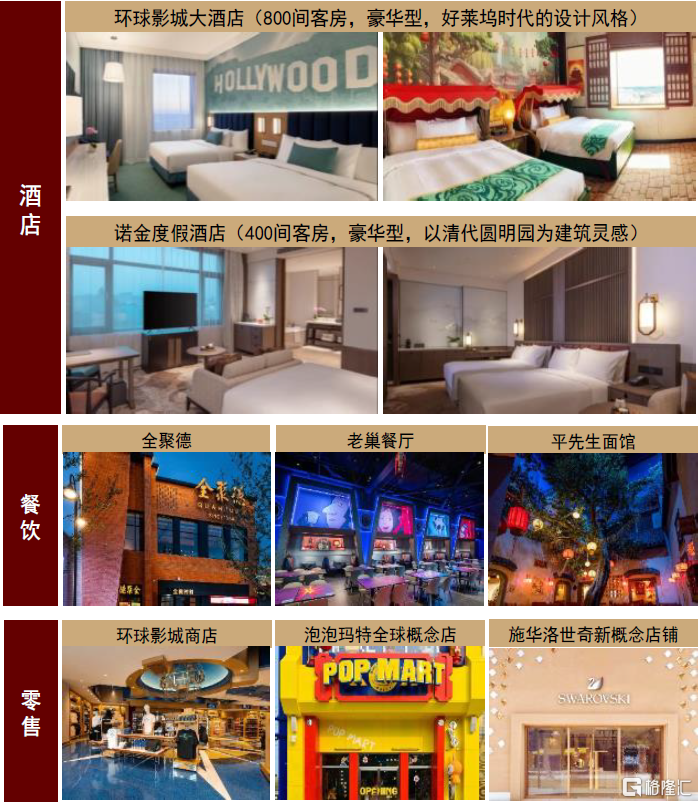

圖表:北京環球度假區:酒店、餐飲、零售

資料來源:北京環球度假區app,中金公司研究部

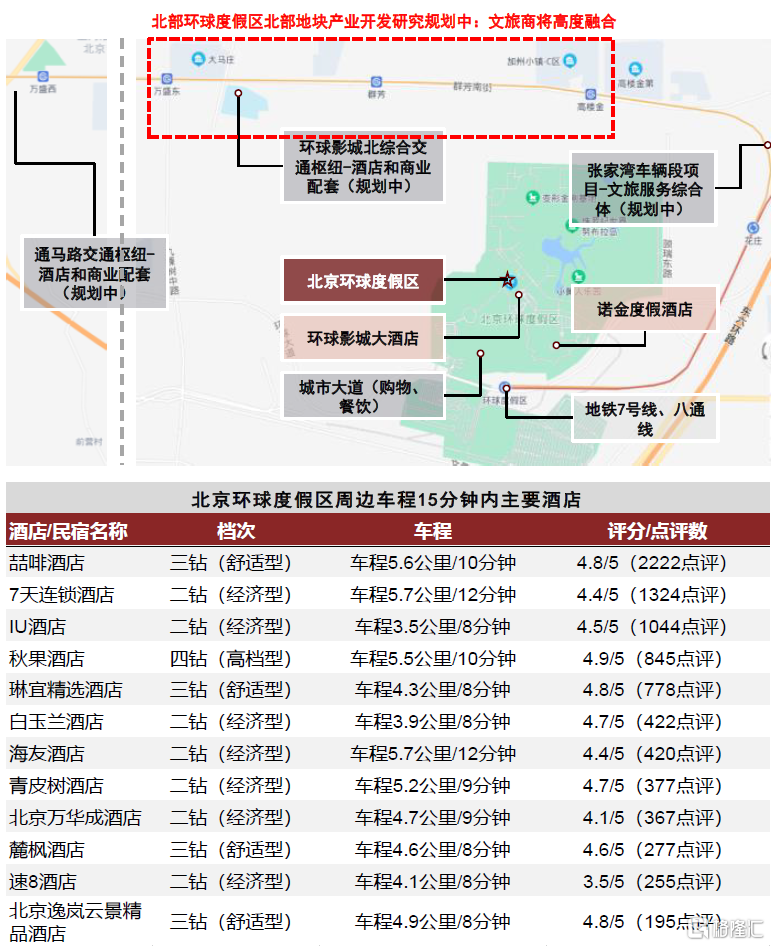

► 周邊配套設施:通州區正在積極完善周邊消費設施配套:北京環球度假區周邊地鐵7號線和八通線已開通,其中八通線和地鐵1號線於2021年8月正式貫通,實現中心城區與副中心的雙向直達。攜程平台顯示,周邊酒店主要以二鑽經濟型(如7天連鎖酒店、IU酒店等)和三鑽舒適型(如喆啡酒店、麓楓酒店等)為主。通州文化旅遊區環球影城北綜合交通樞紐、通馬路綜合交通樞紐項目已獲批,將建樞紐交通設施、商業及酒店等;張家灣車輛段項目也將規劃建設文旅服務綜合體;首旅集團計劃於北京環球度假區周邊建設兩個大型旅遊綜合體項目,佈局商業、酒店、辦公等業態。

圖表:北京環球度假區周邊配套設施和酒店住宿

資料來源:北京市通州區人民政府,北京市規劃和自然資源委員會,百度地圖,攜程,中金公司研究部 注:1)酒店檔次系根據攜程網分類;2)數據截至2021/9/26

北京環球度假區有望於疫後穩態期達年客流千萬級和年收入百億元。據首旅集團副總經理于學忠在2021北京城市副中心文旅產業峯會發言[1],預計北京環球度假區開業後每年接待遊客數量1,000萬至1,200萬人次。考慮對比北京環球度假區和上海迪士尼度假區的佔地面積、受眾羣體範圍和南北方主題公園的季節性特徵差異,我們將北京環球度假區疫後穩態期客流的假設基數設為1,200萬、二次消費佔比的假設基數設為55%(參照近十年東京迪士尼每年二次消費佔比範圍在52%~58%)。根據敏感性分析,我們預計北京環球度假區在疫後穩態期的全年園區收入有望達123~270億元。

北京環球度假區溢出效應潛力大,是北京培育建設國際消費中心城市的重要一環

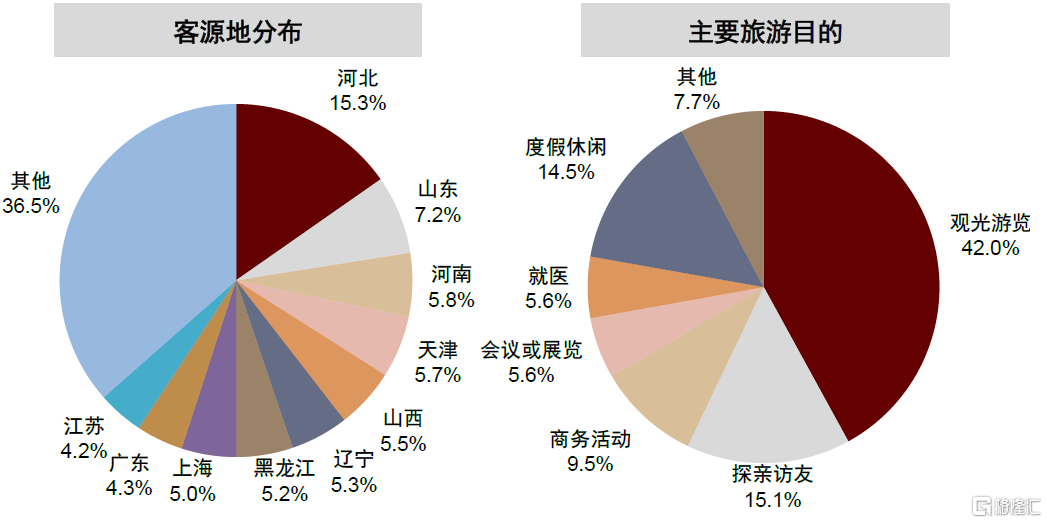

北京旅遊市場以人文觀光為主,尚缺世界級目的地型主題公園,近程休閒度假設施有待豐富。作為旅遊目的地,北京人文歷史特色突出,以觀光景點為主,故宮、長城、天壇、頤和園、十三陵被稱作北京旅遊“老五件”;同時,京津冀具有世界影響力的大型目的地式主題公園仍為稀缺,北京歡樂谷雖憑516萬遊客量躋身2019年全球主題公園第24位,但目前仍以遊樂而非超級IP體驗為主;且大多休閒度假設施(如古北水鎮、承德避暑山莊等)距北京市區有2小時及以上車程。據北京市統計局和文旅局數據,2019年國內來京旅遊者平均停留時間不足4天,僅14.5%的國內遊客來京主要旅遊目的為度假休閒,遠低於觀光遊覽(佔比達42.0%)。

圖表:北京熱門旅遊景點

資料來源:攜程網,中金公司研究部 注:數據截至2021/9/25

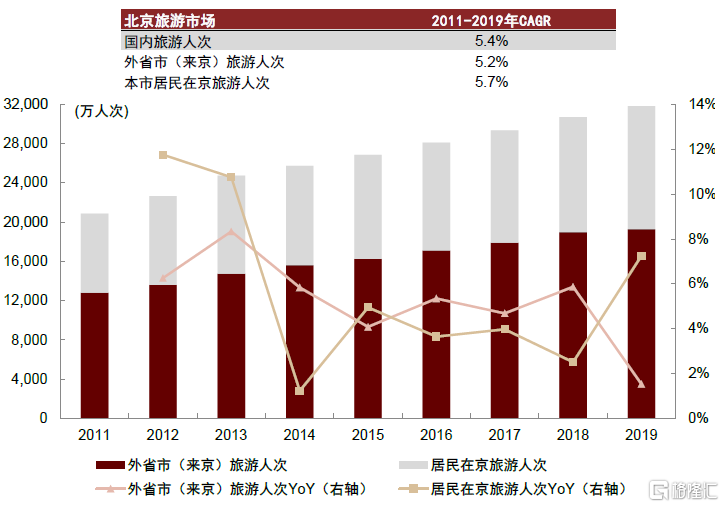

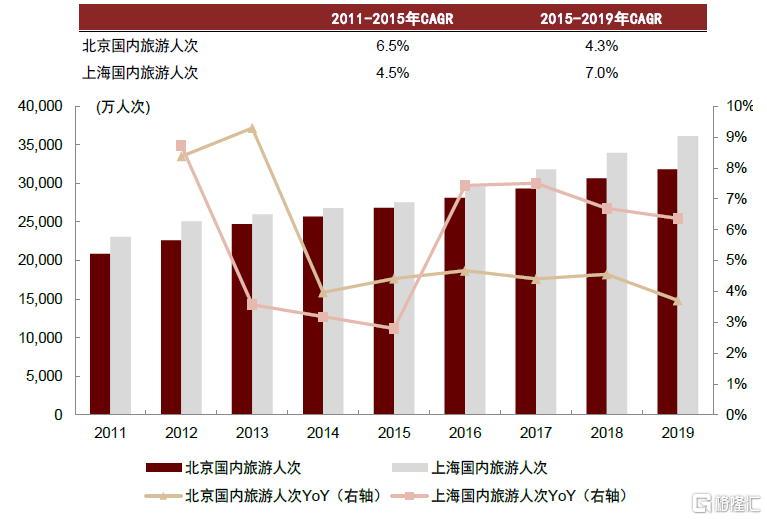

北京旅遊客源地中華北遊客佔比較高;近年來國內遊客增速漸近瓶頸。據2019年北京市統計局和文旅局數據,從客源地分佈看,河北省遊客佔比高達15.3%,是國內來京旅遊第一大客源地,山東與河南以7.2%與5.8%僅次之;天津、山西、遼寧和黑龍江省遊客佔比超5%;國內人口眾多且較富裕客源地如廣東、江蘇和浙江分別佔比不足5%。從國內遊客增速來看,北京國內旅遊人次2015-2019年CAGR僅4.3%,較2011-2015年CAGR(6.5%)有所下降,其中2019年來自外省的旅遊人次同比增長僅1.5%;而上海則自2016年6月迪士尼度假區開業以來,2015-2019年國內遊客人次CAGR高達7.0%,較2011-2015年的4.5%提升明顯。

圖表:國內(來京)遊客畫像(2019年)

資料來源:北京市文旅局,北京市統計局,中金公司研究部

圖表:北京旅遊人次及增速

資料來源:北京市統計局,中金公司研究部

圖表:上海國內旅遊人次2015-2019年CAGR反超北京

資料來源:北京市統計局,上海市統計局,中金公司研究部

圖表:京津冀地區熱門休閒旅遊目的地分佈

資料來源:攜程網,公司官網,中金公司研究部 注:數據截至2021/9/25

北京環球度假區有望增強北京旅遊市場的吸引力、突破遊客增長瓶頸,並促進通州區經濟發展、推動北京建設國際消費中心城市和國際休閒旅遊目的地。

► 增強北京旅遊市場的吸引力:我們認為,作為世界級大型目的地式主題公園,北京環球度假區有望改善北京旅遊產品供給較單一、遊客增長漸近瓶頸的問題,有望拉動更多遠途遊客(包括長三角和珠三角等富裕客源地),也有望提升本地遊客的出遊頻次。同時,隨着度假區周邊酒店住宿、餐飲零售和商業購物等配套設施持續完善,有望豐富遊客消費選擇、延長停留時間,從而提升遊客人均消費。

► 拉動城市副中心區域經濟發展:《北京城市總體規劃(2016年-2035年)》即提出,北京城市副中心文化旅遊區以北京環球主題公園及度假區為主,重點發展文化創意、旅遊服務、會展等產業。據北京市通州區政府副區長楊磊介紹[2],北京環球度假區項目建設運營直接拉動北京城市副中心經濟發展,項目一期總投資350億元,預計帶動GDP增量為10.4億元,平均每年拉動城市副中心GDP增長約1ppt;並帶動周邊新增交通住宿餐飲、文體娛樂3,100多家,帶動就業人數1.1萬人。

► 北京培育建設國際消費中心城市的重要一環:北京市政府2021年9月24日印發《北京培育建設國際消費中心城市實施方案(2021-2025年)》提出,到2025年北京市在國際知名度、消費繁榮度、商業活躍度、到達便利度、消費舒適度、政策引領度等關鍵指標方面水平顯著提升,基本建成國際消費中心城市;打造京津冀城市羣消費聯合體,整合京津冀優質旅遊資源,打造環京2小時旅遊消費圈;打造重磅文旅消費產品,高標準運營北京環球主題公園,謀劃建設後續工程,打造文化旅遊消費新地標。我們認為,北京環球度假區將為北京增添國際化、年輕化和現代化元素,帶動相關產業和消費集聚,是北京培育建設國際消費中心城市的重要一環。

More Content