本文來自:嶽讀債市 作者:周嶽、肖雨、沈揚

要點

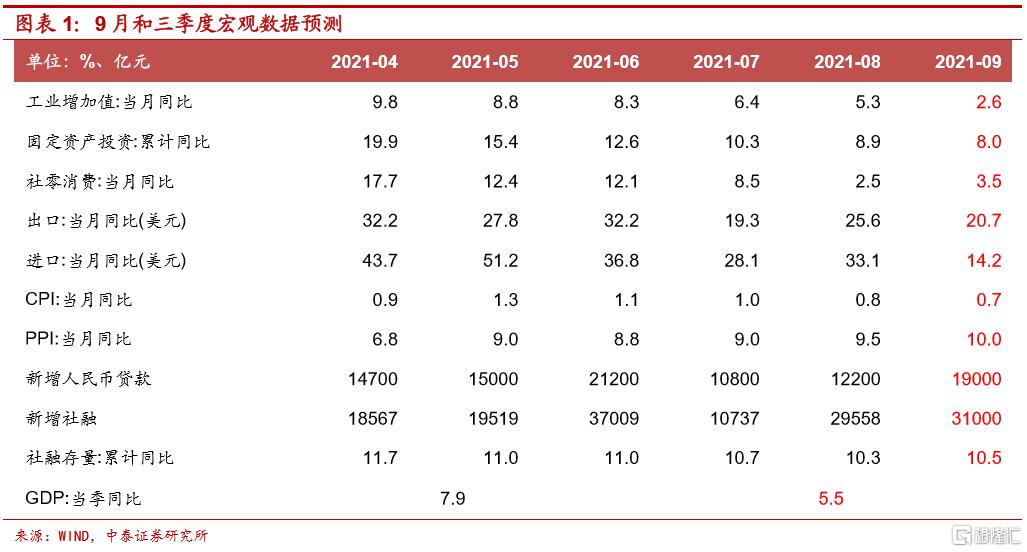

本週思考:下週(10.11-10.17)將陸續公佈9月份主要宏觀數據和三季度GDP數據。我們基於各項指標趨勢的判斷,結合高頻數據和政策的邊際變化,對9月份主要宏觀數據進行前瞻,供投資者參考。

工業:生產承壓,旺季難旺。9月工業生產下行壓力明顯加大,一方面源於鋼鐵限產、汽車缺芯、PPI-CPI剪刀差擠壓下遊企業利潤等老問題,另一方面源於多地採取“限產限電”措施帶來的新問題。受“雙限”政策衝擊影響,預計9月份工業增加值環比增速明顯低於季節性(2011年來均值8.0%),同比增速降至2.6%。

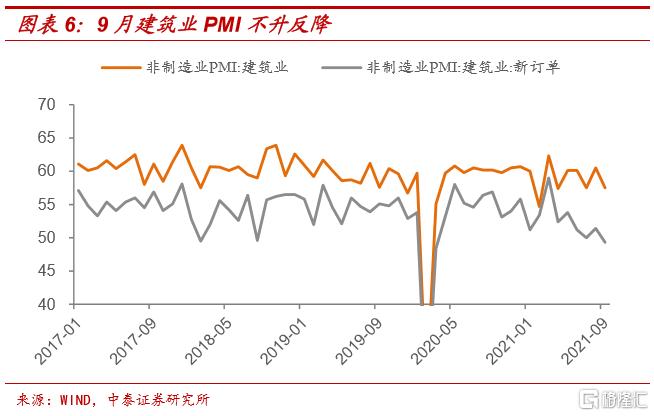

固投:基建發力不明顯,地產緩慢回落。9月建築業PMI指數較前值下降3個百分點,新訂單指數回落至榮枯線下,鋼材成交量、庫存變化等指標表明項目施工需求並未明顯上升。高基數下9月固投累計增速預計降至8.0%,三大投資分項表現分化。

社零:疫情拖累減弱,消費小幅回暖。從高頻數據看,9月旅客發送量、出遊人數明顯回升,而汽車、地產銷量延續低迷態勢。綜合考慮中秋假期對於消費的拉動作用(去年假期在10月),預計9月份消費景氣度有所回升,但增速反彈高度有限(3.5%左右)。

外貿:進出口增速高位回落。從“外需效應”看,海外製造業景氣度維持高位,颱風“燦都”對出口的負面衝擊相對有限;“替代效應”下降空間有限,不會對出口造成明顯拖累。預計9月出口同比增速20.7%。進口主要受到國內需求影響,能耗雙控政策下,工業生產景氣度受到較大影響,但9月大宗商品價格持續攀升或成爲進口金額的主要貢獻項,預計9月進口同比增速14.2%。

物價:PPI-CPI剪刀差擴大。9月煤炭、原油、鋼鐵等原材料價格同比漲幅走闊,PMI主要原材料購進價格分項高於6-8月數值,預計9月PPI同比增速達到10.0%。從三分法視角看,預計食品價格延續同比負增,工業消費品價格小幅上升,服務價格進一步回升,預計9月CPI同比增速約0.7%。

金融:穩信用效果有待觀察。9月商品房銷量回落,疊加消費反彈力度有限,工業生產景氣度回落,基建、製造業投資回升乏力,預計居民消費貸款新增量和企業中長期貸款增量進一步走弱。預計9月新增人民幣貸款1.9萬億左右。從信貸以外分項看,非標融資預計持續壓降,股票融資波動不大,政府債融資超過9000億元,企業債融資預計不足2000億元。預計9月新增社融3.1萬億元,修正後的9月社融存量增速預計爲10.1%。

GDP:預計三季度同比增速降至5.5%。我們使用工業生產增速和服務業生產指數增速來擬合GDP季度同比增速。參考對於9月份工業生產和服務業增速的預測假設,分別計算出兩個指標三季度的平均增速,從而擬合出三季度GDP增速,約爲5.5%。

本週利率債市場覆盤:

受國慶假期影響,一級供給回落。本週利率債總計發行640億元,其中國債500億元,政金債140億元,無地方債發行,本週淨融資量爲-129.85億元,較上週減少1553億元。下週利率債總發行量預計回升至2345億元。一級市場招標情緒弱於節前,182D國債,1Y、2Y口行債全場倍數均小幅下降。

國債、國開債收益率曲線均陡峭化。週五,受國慶假期海外債市收益率普遍上行影響,國內債市承壓低開,加之央行在跨季跨節之後大額回籠流動性,全天債市走勢低迷。週六,期市休市,現券走勢寡淡。從全周看,國債和國開債中,除1Y收益率出現下跌,其餘各期限收益率均上漲。國債、國開債期限利差本週均走闊。

高頻跟蹤:高爐開工率反彈,工業品價格普漲。生產方面,全國高爐開工率反彈2.07%,主要鋼廠螺紋鋼產量環比回落;國內PTA開工率回升5.28個百分點。需求方面,商品房成交面積和土地成交規模均大幅下降,土地成交溢價率反彈至11.48%。汽車銷量環比大幅回升,鋼材庫存由減轉增,出口指數小幅回落,進口指數續升。價格方面,食品價格漲跌不一,工業品價格多數上漲。原油價格、LME銅、LME鋁期貨收盤價悉數上漲。國內方面,Myspic綜合鋼價指數上升1.51%,南華工業品指數上升1.68%。

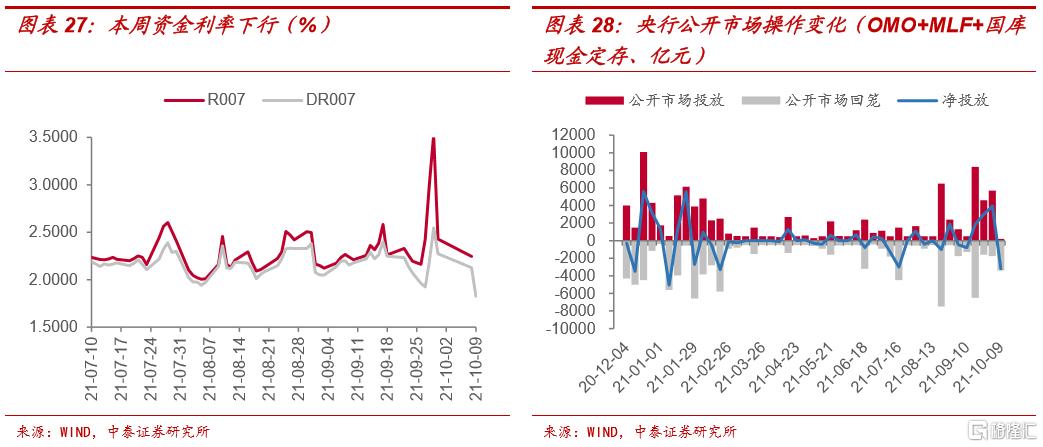

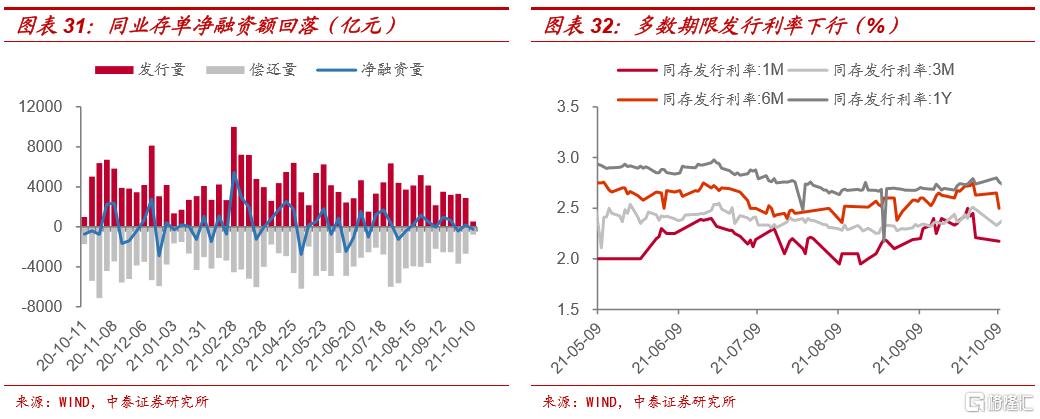

資金面:OMO大額回籠影響有限,資金利率下行。本週R007和DR007分別下行18.2BP、44.8BP至2.25%和1.83%。週五資金面整體呈均衡偏鬆態勢,資金利率有所下行。週六DR007與7天OMO利率的利差爲-37BP,1年期存單利率與1年期MLF利率的利差爲-19BP,較上週收窄2BP。本週銀行間隔夜回購成交量佔比均值47.08%,較上週回落19.49個百分點。本週同業存單發行量爲533.9億元,較上週回落2340.8億元。除1Y期限同業存單發行利率上行2.6BP外,其餘各期限均有所下行。

風險提示:流動性寬鬆不及預期,利率波動超預期。

一、9月數據前瞻:生產旺季難旺,需求繼續分化

本週(10.11-10.17)將陸續公佈9月份主要宏觀數據和三季度GDP數據。市場關注點預計集中在幾個方面:受能耗雙控政策和電煤供應缺口影響,9月多省市採取較嚴厲的雙限政策,對於工業生產和物價影響有多大?內外需持續分化背景下,投資和消費能否進一步修復?8月下旬金融機構貨幣信貸形勢分析座談會召開以來,央行多次釋放“穩信用”的政策信號,9月社融增速能否止跌反彈?本週週報我們基於指標趨勢的判斷,結合高頻數據和政策的邊際變化,對9月份各項數據進行前瞻,供投資者參考。

1、工業:生產承壓,旺季難旺

9月工業生產下行壓力明顯加大,源於“新老問題”交織。老問題包括最近幾個月持續存在的鋼鐵限產、汽車缺芯、PPI-CPI剪刀差擠壓下遊企業利潤等因素,新問題則是多個地區採取的“限產限電”措施。

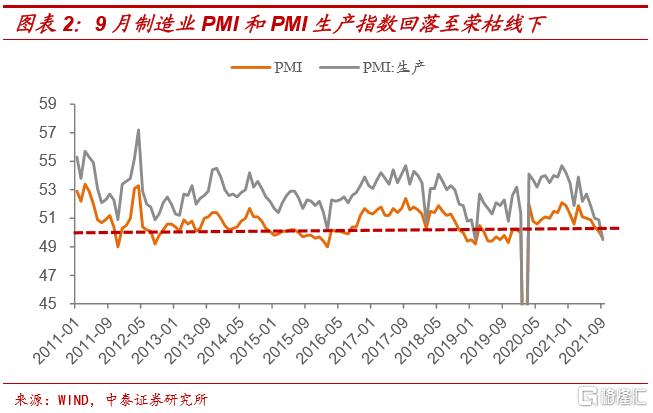

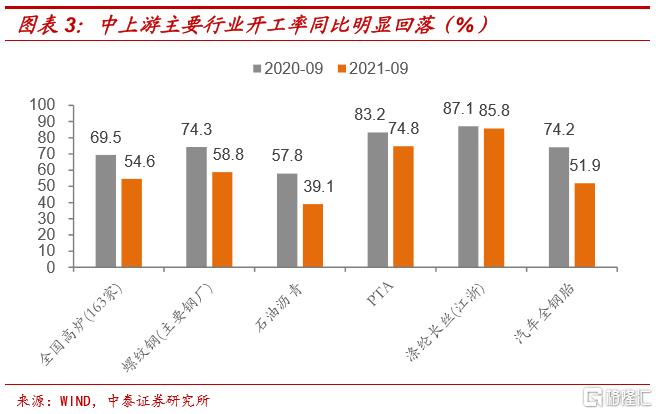

一方面,9月份製造業PMI和PMI生產分項指數雙雙回落至榮枯線以下,從歷史數據看,後者低於50的情況更爲罕見(2011年以來僅2020年初疫情期間出現2次)。按照統計局官方的解釋,生產活動總體放緩主要受高耗能行業景氣水平較低等因素影響,如石油煤炭及其他燃料加工、化學纖維及橡膠塑料製品、黑色金屬冶煉及壓延加工等高耗能行業生產指數均低於45。另一方面,中上遊的高爐、螺紋鋼、化工產品、汽車鋼胎等行業開工率同比全線下滑,部分指標甚至處於歷史低位。

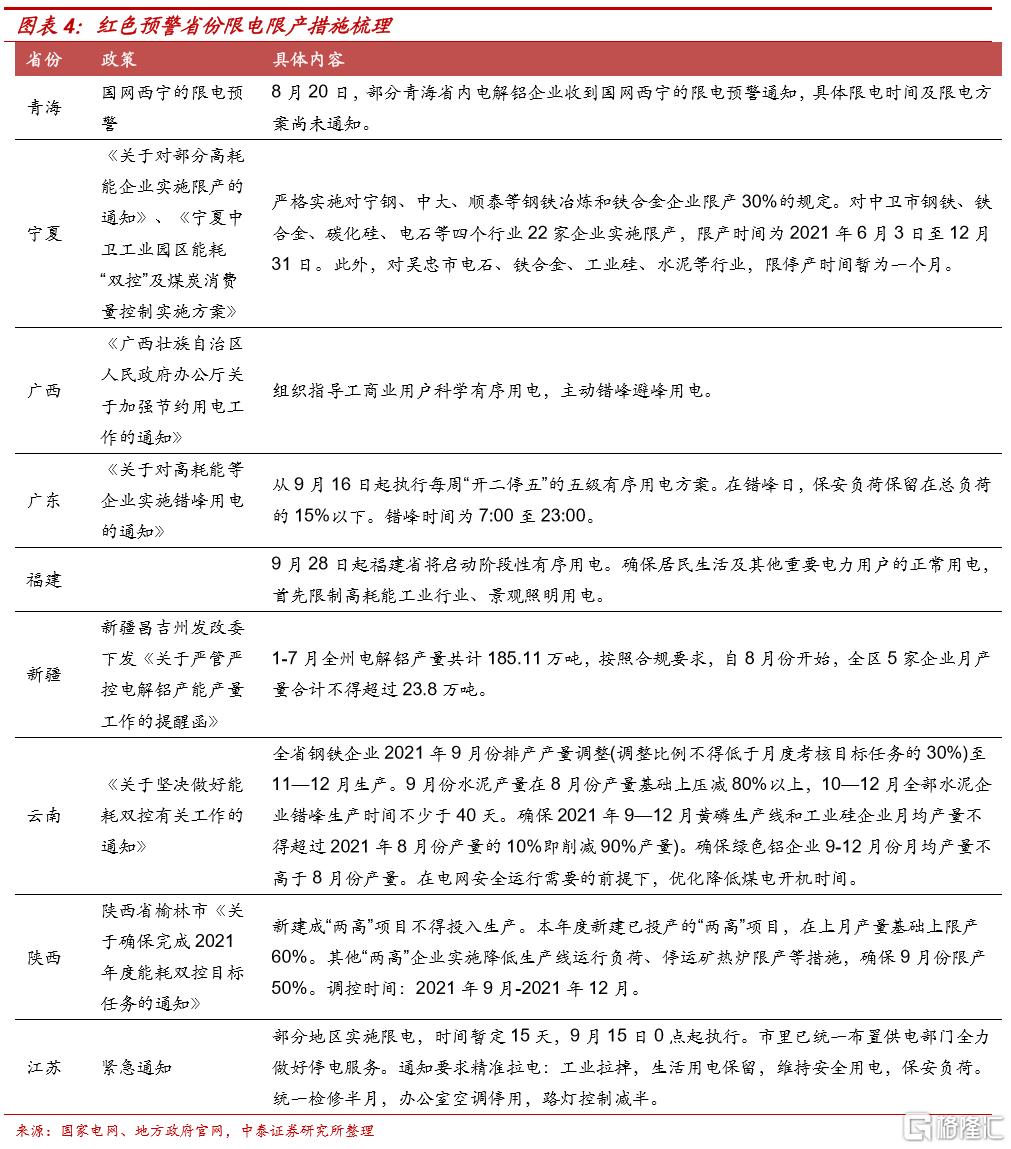

“雙限”背後:主觀調控+客觀約束。討論“雙限”,必須先搞清楚能耗“雙控”(既要降低能耗強度,又要管控能源消費總量)。年初政府工作報告提出全年單位GDP能耗降低3%的要求,但8月份發改委披露的上半年各地區能耗雙控目標完成情況顯示,青海等9省份不降反升,此外浙江等10個省份能耗降低率未達到進度目標。國家發改委9月印發《完善能源消費強度和總量雙控制度方案》,上半年未能達標省份限產限電措施升級,力求完成全年雙控目標。此外,部分地區限電主因“缺煤”導致電能供給不足。如山東、吉林等省雙控進展順利,被迫拉閘限電主因煤炭供需缺口導致供電緊張,疊加今年煤價高企、電廠利潤受到大幅擠壓,供給進一步收縮。

“雙限”衝擊導致9月生產旺季難旺。工業生產三季末衝高特點明顯,2011年以來根據工業增加值定基指數測算的同期環比增速在6.8%-10.6%之間,均值爲8.0%。受“雙限”政策衝擊影響,預計9月份工業增加值環比增速明顯低於季節性。考慮到政策影響具有結構性,即主要限制六大高耗能行業,而且重點影響紅色預警省份,影響時間段集中在9月後半月,相比之下,9月份高技術製造業PMI繼續回升,因此我們可以根據高耗能行業和非高耗能行業不同的環比表現,加權計算總體工業增加值的環比增速。疊加去年同期高基數影響,預計9月工業增加值同比增速降至2.6%。

2、固投:基建發力不明顯,地產緩慢回落

高基數下9月固投累計增速預計降至8.0%。9月建築業PMI指數較前值下降3個百分點,新訂單指數回落至榮枯線下,高頻數據中的鋼材成交量、庫存變化等指標基本符合季節性,表明項目施工需求並未明顯上升。值得關注的是,水泥、鋼材等主要建築材料價格維持高位主要反映供給收縮而非需求擴張的邏輯。考慮到此前房企融資持續收緊、建築材料價格持續攀升,可能會對新項目開工積極性產生較大沖擊。比如草根調研顯示,由於項目方資金壓力較大,加之原材料價格高漲,部分新開工項目被迫延後施工,導致水泥需求受挫。[1]

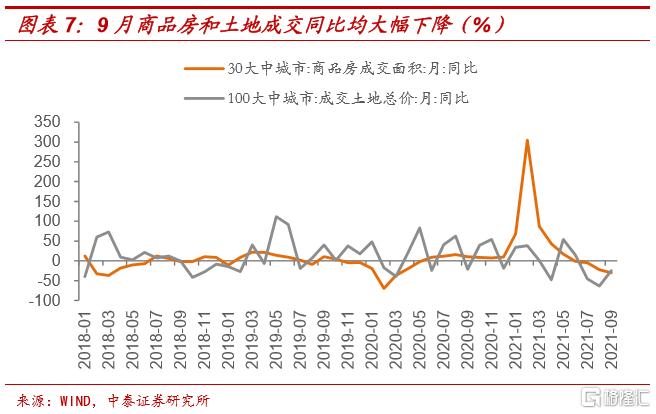

三大投資分項表現分化。1)地產投資延續回落趨勢,竣工邏輯仍有支撐。9月份30大中城市商品房成交面積同比下降30.2%,資金來源增長繼續承壓,同時100大中城市成交土地總價同比下降24.8%,土地購置費對於投資的支撐作用減弱。9月27日央行提出“兩個維護”:維護房地產市場的健康發展,維護住房消費者的合法權益。我們理解有兩方面影響:一是三道紅線、集中度管理等規則不會改變,行業重整趨勢延續,地產投資增速預計延續下滑趨勢;另一方面,考慮到近期部分大型房企風險有所暴露,基於防範系統性金融風險的需要,可能出臺舉措緩釋房企債務處置風險,如保障剛需購房羣體的按揭需求、鼓勵RMBS產品發行等,有助於提高地產投資的韌性。

2)專項債發行升溫,基建回升跡象不明顯。9月地方債實際發行量略超出計劃發行規模,新增專項債發行節奏有所加快。儘管從穩增長訴求看,隨着新增專項債發行提速和預算支出進度的上升,基建投資存在小幅回升的可能。但是,“財政後置”對於年內基建投資的拉動作用可能有限。一是受“跨週期”和預留財政空間的制度安排可能制約財政支出力度;二是嚴控地方債務風險背景下,地方政府基建投資的意願和能力仍受約束。

3)能耗“雙控”和PPI-CPI剪刀差制約製造業投資復甦。無論是製造業企業盈利改善,產能利用率提升,還是相關融資制度安排等支撐因素,都是推動製造業投資回升的有利條件。不過,短期需要關注能耗“雙控”制度影響下,高耗能行業產能壓降可能減少設備投資需求,PPI-CPI剪刀差“居高不下”也導致下遊行業資本開支意願下降。在高技術製造業投資高增長的支撐下,疊加基數變動影響,預計9月製造業投資增速小幅回落。

3、社零:疫情拖累減弱,消費小幅回暖

8月社零消費當月同比僅2.5%,兩年複合增速降至1.5%,創年內新低,明顯低於市場預期,主要受南京等部分地區疫情擴散、汽車和地產產業鏈消費低迷的影響。從9月份相關高頻數據看,一方面隨着疫情影響減弱,旅客發送量、出遊人數明顯回升,另一方面,汽車、地產銷量延續低迷態勢。綜合考慮中秋假期對於消費的拉動作用(去年假期在10月),預計9月份消費景氣度有所回升,但增速反彈高度有限(3.5%左右)。

4、外貿:進出口增速高位回落

◾ 出口:預計9月同比增長20.7%

我們基於“外需效應”和“替代效應”兩個角度來預測出口增速。

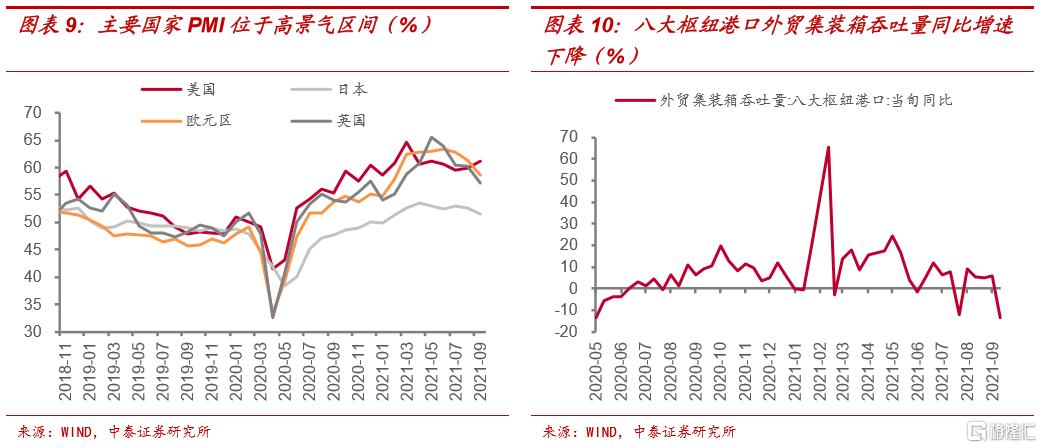

從“外需效應”視角來看,出口短期仍有支撐。9月海外國家製造業景氣度整體維持高位。9月美國ISM製造業PMI上升1.2個百分點,日本、英國、歐元區製造業PMI雖小幅回落但仍位於高景氣區間,顯示海外需求較爲旺盛。運力短缺對出口衝擊預計較爲有限。儘管颱風“燦都”導致寧波舟山港、上海港短期停工,中國貨輪靠港量下降,9月上旬和中旬八大樞紐港口外貿集裝箱吞吐量同比增速5.7%、-13.6%,相比於8月有所回落,但是9月15日起,運力週轉開始逐漸恢復,對出口的負面衝擊預計減弱。

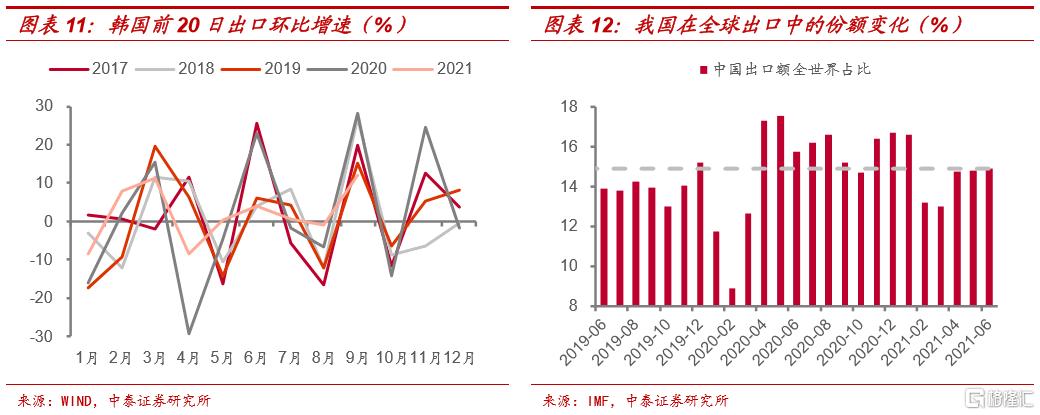

“替代效應”下降空間有限。由於東南亞疫情緩和,越南、韓國等國出口環比增速由負轉正。9月越南出口環比增長3.05%(前值-2.96%),韓國前20日出口環比增長11.97%(前值-0.97%),但韓國9月環比增速慢於季節性,顯示其出口仍未完全恢復,我國出口短期內仍受到“替代效應”支撐。從長期來看,隨着海外生產進一步恢復,替代效應或將邊際減緩。但今年6月數據顯示,我國在全球出口中的份額已經降至14.9%,僅略高於疫情前水平,出口份額下降空間已經較爲有限,不會對出口造成明顯拖累。

◾ 進口:預計同比增長14.2%

進口主要受到國內需求影響。近期在能耗雙控政策下,多省市限電限產,9月製造業PMI跌至榮枯線以下,顯示工業生產景氣度受到較大影響。但我們預計進口金額將整體企穩,主要由於9月大宗商品價格持續攀升,將成爲進口金額的主要貢獻項,進口延續“量跌價升”趨勢。

5、物價:PPI-CPI剪刀差擴大

◾ PPI:預計9月同比升至10.0%

9月PPI同比讀數預計繼續衝高,達到兩位數。從高頻數據看,9月主要大宗商品價格同比增速顯著上升。颶風艾達摧毀美國墨西哥灣一處設施,導致美國原油生產受到衝擊,截至9月末美國原油產量仍未恢復颶風前水平(減少20萬桶/天)。供給短缺疊加歐洲能源危機提振原油需求,9月布倫特原油均價74.57美元/桶,同比增速高達82.55%(8月爲57.7%)。受進口煤市場偏緊,以及汛情導致水力發電同比負增影響,煤炭價格持續高漲,9月環渤海動力煤綜合平均價格指數729.6元/噸,同比增長33.38%(8月爲24.94%)。鋼材方面,據Mysteel統計,9月全國超80家鋼鐵企業存在停產檢修情況,供給端減量帶動鋼材價格進一步上漲,9月鋼材綜合價格指數均值153.94點,同比增長44.29%(8月爲43.49%)。領先指標同樣印證9月原材料價格上漲趨勢。9月PMI主要原材料購進價格分項回升2.2個百分點至63.5%,推測9月PPI同比增速較8月進一步走高。

◾ CPI:預計9月同比增長0.7%

9月CPI同比仍然溫和,較前值(0.8%)變化不大。從食品價格來看,9月22省市豬肉均價跌至20.9元/千克,環比下降7.1%,28種重點監測蔬菜平均批發價降至4.51元/千克,環比下降1.9%,預計食品項仍是CPI主要拖累。從工業消費品價格來看,儘管上遊原材料價格高漲,但由於PPI上遊向下遊價格傳導不暢,進而阻礙PPI向CPI工業消費品傳導,9月工業消費品價格增速小幅上升。從服務價格來看,受國際原油價格持續保持高位,疊加中秋節消費增多影響,服務價格或進一步反彈。三分法視角出發,預計9月CPI同比增速約爲0.7%左右。

6、金融:穩信用效果有待觀察

預計9月新增人民幣貸款1.9萬億左右,較前值季節性回升,和去年同期持平。9月份多家銀行繼續上調按揭貸款利率,商品房銷量繼續回落,疊加消費反彈力度有限,預計居民消費貸款新增量進一步走弱。工業生產景氣度回落,基建、製造業投資回升乏力背景下,企業中長期貸款增量可能受到一定負面影響。值得關注的是,9月底票據貼現利率再次出現較大幅度下行,或表明實體融資需求不強,票據衝量現象較普遍,信貸結構堪憂。儘管央行9月份新增3000億元支小再貸款額度,但總體規模有限,而且分4個月發放,對於信貸投放拉動作用較弱。

預計9月新增社融3.1萬億元。從信貸以外的分項看,非標融資中信託貸款受地產和基建拖累,預計壓降幅度超過1000億元,委託貸款較爲穩定,未貼現承兌匯票增量可能低於季節性;直接融資中,股票融資波動不大,政府債融資超過9000億元,和8月較爲接近,但企業債融資預計不足2000億元,較8月明顯下降。考慮到新增社融規模和社融存量環比變動之間的口徑差別,修正後的9月社融存量增速預計爲10.1%,較前值回落0.1個百分點。

7、GDP:預計三季度同比增速降至5.5%

受疫情波動和“雙限”政策的衝擊影響,三季度各月之間生產和需求指標波動較大,給GDP增速預測帶來較大困難。我們嘗試使用一種粗略的定量方法進行估算,考慮到第一產業佔比較小,生產法統計的GDP主要受第二、三產業增速變動的影響。因此我們可以使用工業生產增速和服務業生產指數增速來擬合GDP季度同比增速,從2017年以來的季度頻率數據樣本看,擬合度超過95%。參考我們對於9月份工業生產和服務業增速的預測假設,可以分別計算出兩個指標三季度的平均增速,從而擬合出三季度GDP增速,約爲5.5%。

二、上週利率債市場覆盤

◾ 受國慶假期影響,一級供給回落

本週利率債總計發行640億元,其中國債500億元,政金債140億元,無地方債發行,本週淨融資量爲-129.85億元,較上週減少1553億元。下週利率債總發行量預計回升至2345億元。一級市場招標情緒弱於節前,182D國債,1Y、2Y口行債全場倍數均小幅下降。

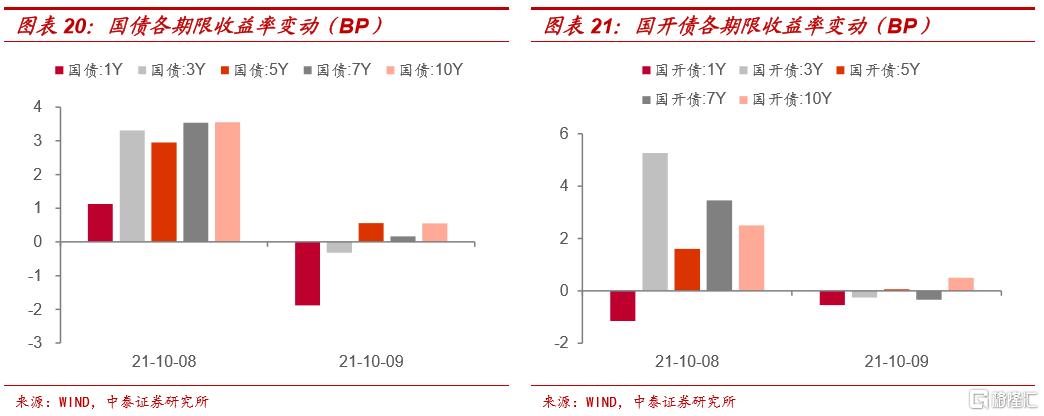

◾國債、國開債收益率曲線均陡峭化

週五,受國慶假期海外債市收益率普遍上行影響,國內債市承壓低開,加之央行在跨季跨節之後大額回籠流動性,市場信心遭受雙重打擊,全天債市走勢低迷,10Y國債活躍券210009上行2.75BP。週六,期市休市,現券走勢寡淡,210009全天僅3筆成交,截至收盤上行0.75BP。從全周看,國債和國開債中,除1Y收益率出現下跌外,其餘各期限收益率均上漲。

國債、國開債期限利差均走闊。國債10Y-1Y期限利差走闊4.8BP至59.3BP,國開債10Y-1Y期限利差走闊4.7BP至84.88BP,收益率曲線均陡峭化。10Y國開債隱含稅率較上週小幅下降,處於3.2%歷史分位數的低位。

三、高頻跟蹤:房地產銷售持續下行,工業品價格普漲

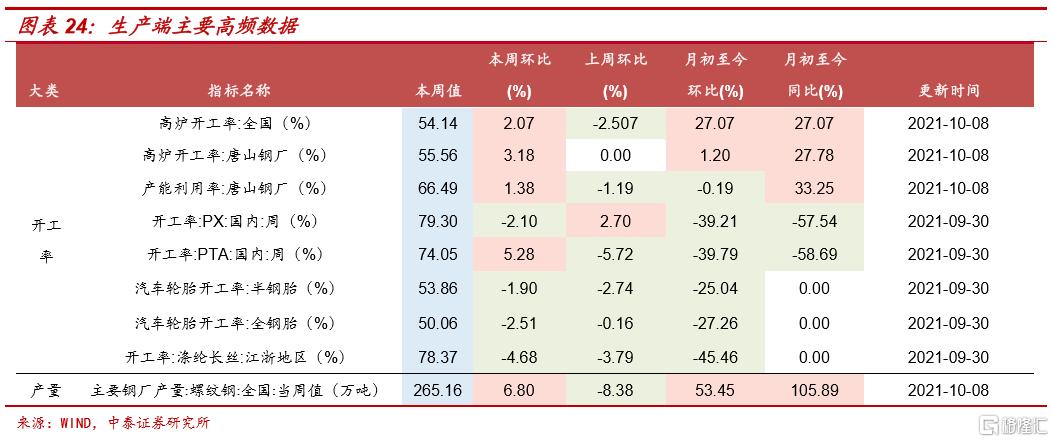

◾生產:高爐開工率反彈,汽車輪胎和滌綸長絲開工率下降

鋼廠生產方面,全國高爐開工率爲54.14%,較上週上升2.07個百分點。唐山高爐開工率爲55.56%,上升3.18個百分點,產能利用率提升1.38個百分點至66.49%,體現出“糾正地方‘一刀切’停產限產、‘運動式’減碳”效果顯現。化工方面,據9月30日數據顯示,PX開工率79.30%,較上週回落2.10個百分點。PTA開工率回升5.28個百分點至74.05%。本週汽車輪胎開工率下降,全鋼胎、半鋼胎開工率分別爲50.06%、53.86%,較上週下降2.51、1.90個百分點。受節前鋼企集中限產、減產的影響,螺紋鋼產量下滑,節後螺紋鋼產量周環比回彈6.80個百分點達265.16萬噸。雙控政策下,本週滌綸長絲廠家開工負荷進一步下降,開工率下降4.68個百分點至78.37%。

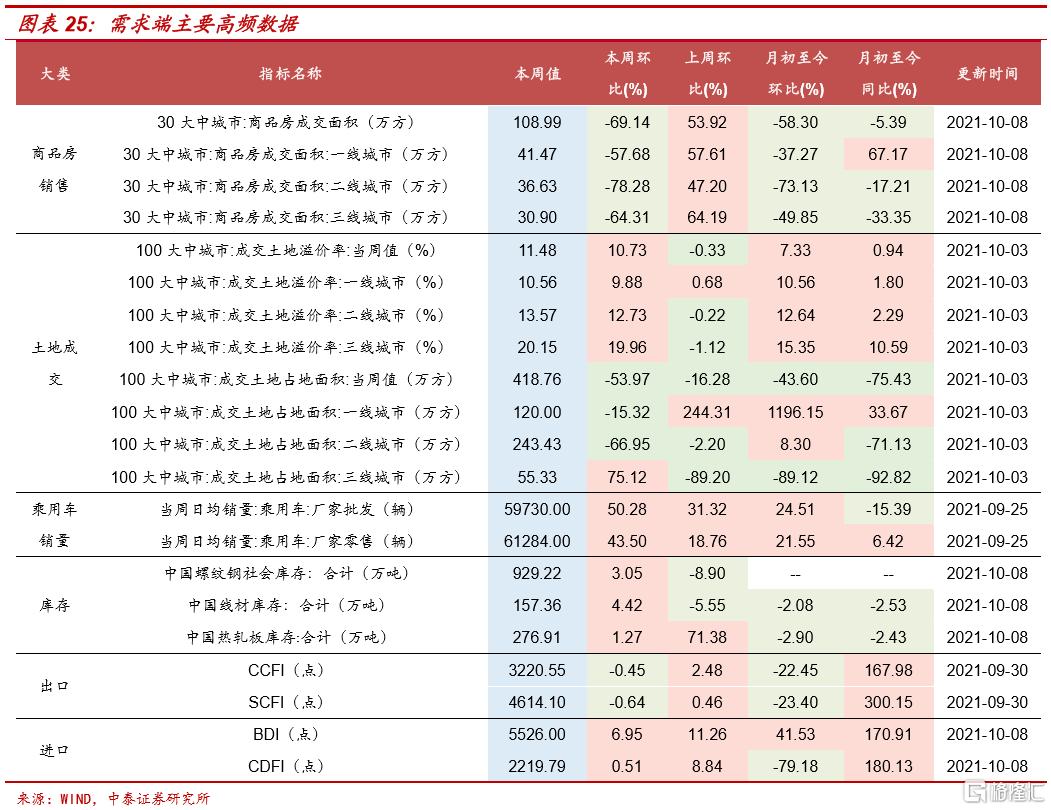

◾需求:房地產銷售跌幅擴大,汽車銷量逐漸回暖

商品房銷售方面,本週30大中城市商品房成交面積大幅回落69.14%至108.99萬方。具體來看,二線城市商品房成交面積持續領跌,環比大幅下降78.28%。一、三線城市的商品房成交面積分別環比下降57.68%、64.31%,降幅較上週進一步擴大。一方面,針對房地產限購、土地溢價率等方面政策陸續出臺影響購房者的情緒;另一方面,國慶期間大多數購房者選擇假期出遊,導致樓市活躍度降低。土地成交方面,本週100大中城市的土地成交規模轉跌,總成交規模下降至418.76萬方,降幅高達53.97%。主要受到二輪集中供地規則調整影響,多地通過加強競買人資質、購地資金來源管理,提高競拍門檻,整體拿地情緒趨於理性冷靜,一二線城市土拍量價均延續低位運行。各能級城市方面,一二線城市成交規模降幅分別達15.32%、66.95%,三線城市成交規模上漲75.12%。成交溢價方面,100大中城市的成交土地溢價率觸底反彈10.73個百分點至11.48%。主要由於9月29日深圳二輪土拍的22宗地塊中有17宗地塊以最高限價成交。汽車銷售方面,廠家批發和零售方面繼續大幅回升,批發銷量環比增加50.28%,零售銷量環比增加43.50%。因國慶期間出貨量減少,鋼材庫存由減轉增,螺紋鋼、線材、熱軋板環比上升3.05%、4.42%、1.27%。本週出口指數小幅回落,進口指數續升。出口方面,CCFI和SCFI指數本週分別下降0.45%和0.64%。進口方面,BDI和CDFI指數分別上升6.95%和0.51%。

◾ 價格

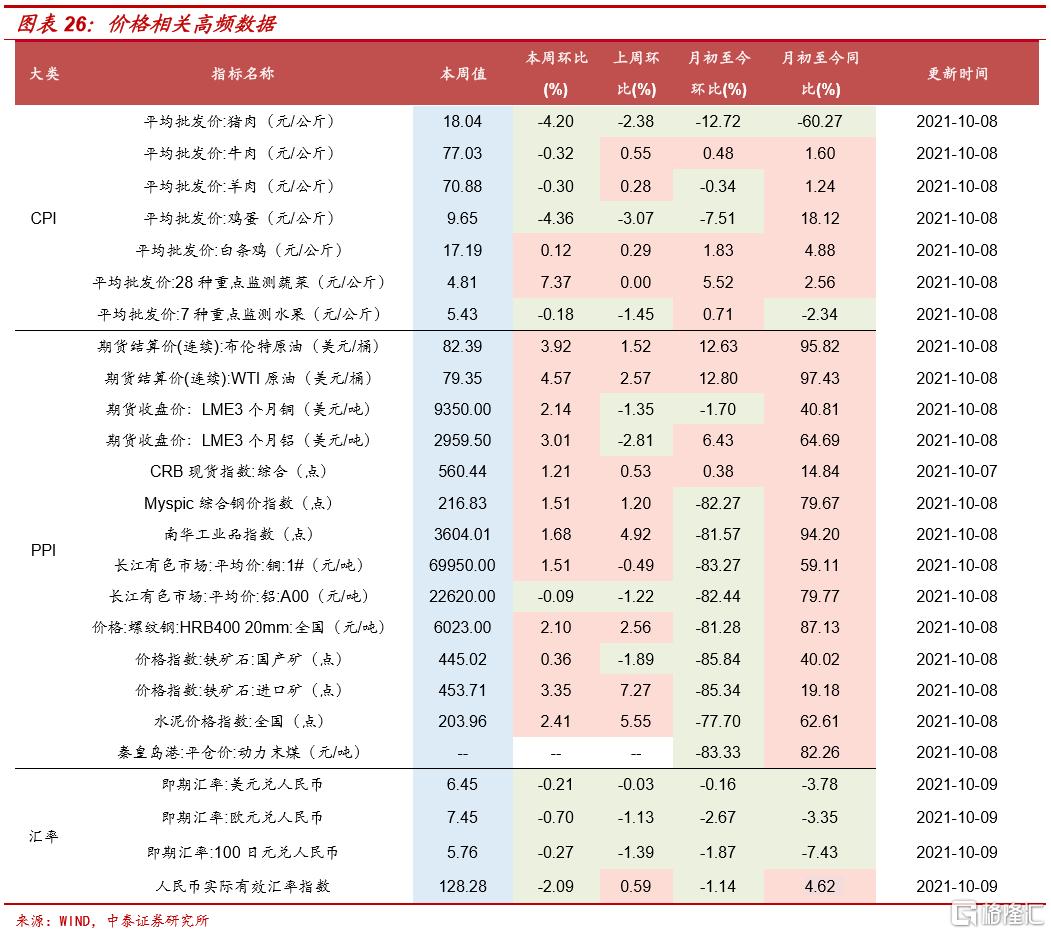

食品方面,本週各類食品價格漲跌互現,豬肉零售價降至18.04元/公斤,環比下降4.20%。牛肉、羊肉價格較上週分別小幅下降0.32%、0.30%。雞蛋價格降幅進一步擴大,較上週下降4.36%。本週白條雞價格環比上升0.12%,蔬菜價格大幅回升7.37%,水果價格下降0.18%。

工業品方面,大宗商品價格普遍走強。原油價格繼續走高,布倫特原油期貨結算價錄得82.39美元/桶,較上週上升3.92%,創2018年10月以來新高。WTI原油期貨結算價錄得79.35美元/桶,上升4.57%。國際天然氣和煤炭供給短缺,提振原油需求,油價強勢上漲。LME 3個月銅期貨收盤價上升2.14%,LME 3個月鋁期貨收盤價上升3.01%。CRB現貨指數較上週擡升1.21%。國內方面,Myspic綜合鋼價指數較上週上升1.51%,南華工業品指數環比上升1.68%。本週長江有色市場銅價回彈1.51%。長江有色市場鋁價環比微降0.09%。螺紋鋼價格上升2.10%。鐵礦石方面,進口礦和國產礦環比分別上升0.36%、3.35%。本週水泥價格指數同比漲幅繼續擴大,環比上升2.41%,主要受能耗雙控力度加大、原材料價格大幅提升等因素影響,水泥供給進一步收縮,價格持續上升。

四、資金面:OMO大額回籠影響有限,資金利率下行

資金面均衡偏鬆,資金價格下行。本週R007和DR007分別下行18.2BP、44.8BP至2.25%和1.83%。週五資金面整體呈均衡偏鬆態勢,資金利率有所下行。週六DR007低於7天OMO利率37BP,顯示銀行間市場流動性較爲充裕,或與非銀機構休假,銀行補頭寸需求偏弱有關。

資金利率持續倒掛,債市交易情緒降溫。央行實行全面降準後,市場流行性寬鬆、銀行負債端成本降低,存單利率低位運行,週六1年期存單利率與1年期MLF利率的利差爲19BP,較上週收窄2BP。本週銀行間隔夜回購成交量佔比均值47.08%,較上週回落19.49個百分點,顯示債市加槓桿情緒降溫。

同業存單淨融資額回落,多數期限發行利率下行。本週同業存單發行量爲533.9億元,較上週回落2340.8億元;淨融資額爲-247.2億元,較上週回落436.2億元。除1Y期限同業存單發行利率上行2.6BP外,其餘各期限均有所下行,其中1M期限跌幅最大達22.7BP。下週預計有3460.9億元存單到期。

風險提示

流動性寬鬆不及預期,利率波動超預期。

More Content