本文來自:中金點睛,作者: 劉剛 李赫民 王漢鋒

摘要

10月展望:供給約束和政策變數是主要矛盾;利率仍將上行,沒到高枕無憂時,但部分壓力已邊際緩解

整個9月特別是9月下旬呈現出一個“非典型的滯脹交易”,除了部分能源品如石油和天然氣外,股和債普遍承壓。之所以說是非典型的滯脹交易,是因爲傳統抗滯脹的黃金基本毫無表現,原因在於美國雖然有通脹壓力但並非滯脹,這一點與中國和歐洲不同,而且美元和美債利率還在走強。

站在這個時間點往前看,我們認爲影響全球資產定價的主要矛盾來自供給約束和政策變數。我們也注意到上述一些壓力已邊際得到緩解,雖然還沒到可以完全高枕無憂的時候,但至少不是往更差的方向發展。具體來看,

一、政策變數:作爲近期政策不確定性中較爲棘手的美國債務上限問題,近期出現轉機、風險被延後;但利率上行及其影響仍將繼續,大概率到美聯儲11月初宣佈減量;

二、供給約束:疫情升級再度加劇了局部供求緊張,但壓力最大的階段可能逐步過去;因此從供需矛盾看,不能將最差局面的“完美風暴”做簡單線性外推。

價格壓力和供需矛盾近期再度成爲焦點。展望10月,我們認爲相比9月一部分政策變數(債務上限)和供應矛盾(疫情改善)可能已經過了最差的情形,但利率上行的壓力和影響仍在。因此整體來看,雖然還沒有到完全高枕無憂的時候,但至少不是進一步惡化。我們依然提示市場的波動風險,但可能逐漸呈現一個磨底狀態,等待政策變數和供給矛盾進一步清晰化。在這個過程中,可以擇機佈局回調充分的標的。方向上,與宏觀增長放緩和價格壓力關聯度不高的成長依然是更好的選擇,時點上可以等待利率上行的擾動過後。事件上,未來幾周美國疫情、本週五非農和下週的通脹數據、月中開始的三季度業績期、11月初的FOMC會議、加稅和財政支出進展等值得重點關注。

配置建議:股>大宗>黃金>債;不建議追高大宗和週期;成長仍是主方向,但待利率上行擾動後

綜合上文中對10月宏觀與市場環境的分析,我們繼續提示11月初美聯儲宣佈減量前利率繼續上行的擾動,但不建議追高週期和大宗商品(除了石油有一部分通航需求外),成長依然是主方向,特別是利率擾動過後。具體來看,

1) 跨資產:我們依然維持股>大宗>黃金>利率的排序。

2) 跨市場:美國>歐洲>新興;我們對於美股中期前景依然維持樂觀。歐洲的增長後勁乏力、而且近期持續發酵的電價問題可能逐步往消費端傳導,使得貨幣政策處於更加棘手境地,維持標配。

3) 板塊風格:成長就仍是大方向,待利率上行擾動過後是更好的機會。

正文

10月展望:供給約束和政策變數是主要矛盾;利率仍將上行,沒到高枕無憂時,但部分壓力已邊際緩解

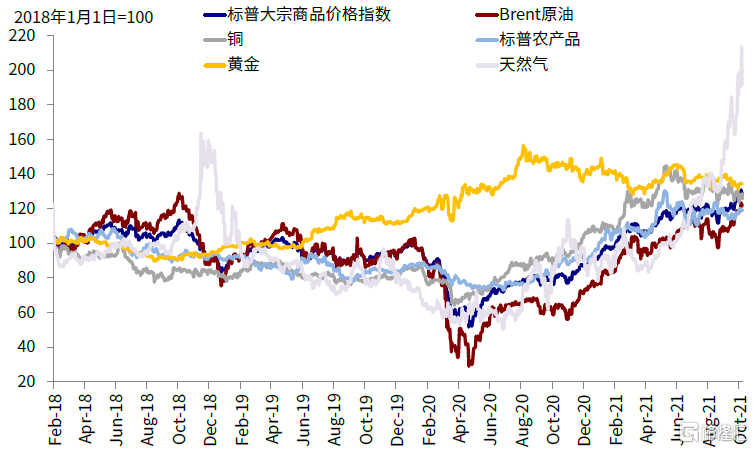

整個9月特別是9月下旬呈現出一個“非典型的滯脹交易”,除了部分能源品如石油和天然氣外,股和債普遍承壓。而即便是石油和天然氣上漲邏輯也更多在供給而非需求,一些沒有供給約束的品種在需求明顯趨弱的背景下同樣大跌(如銅)。之所以說是非典型的滯脹交易,是因爲傳統抗滯脹的黃金基本毫無表現,原因在於美國雖然有通脹壓力但並非滯脹,這一點與中國和歐洲不同,而且美元和美債利率還在走強。整體看,全球市場疲弱的表現與我們在9月初月報做出的風險提示一致(《海外資產配置月報(2021-9)短期轉向防風險》),主要的邏輯是增長尚無改善,但政策變數卻在增多,進而導致市場面對更多的不確定性。

圖表: 整個9月呈現出一個“非典型的滯脹交易”,除了部分能源品如石油和天然氣外,股和債普遍承壓

資料來源:Bloomberg,中金公司研究部

圖表: 石油和天然氣上漲的邏輯更多在供給而非需求,沒有供給約束的品種在需求趨弱的背景下同樣大跌

資料來源:Bloomberg,Haver,中金公司研究部

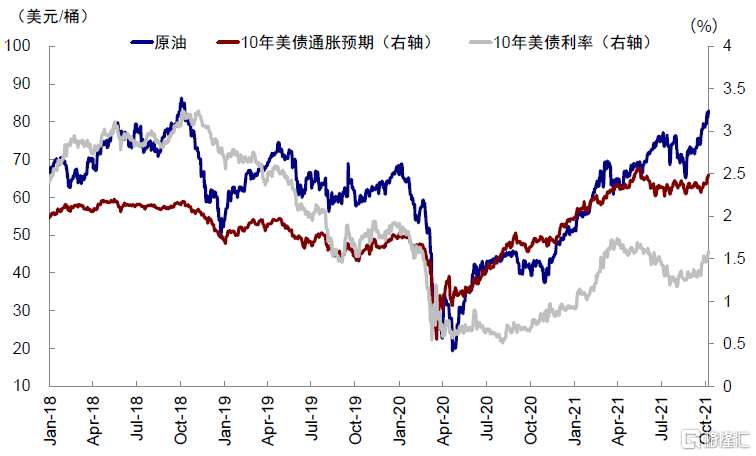

圖表: 美國雖然有通脹壓力但並非滯脹,這一點與中國和歐洲不同,而且美元和美債利率還在走強

資料來源:Bloomberg,中金公司研究部

站在這個時間點往前看,我們認爲影響全球資產定價的主要矛盾來自供給約束和政策變數。對比9月,此前提示的一些政策變數依然存在並將持續一段時間(如11月2~3日FOMC美聯儲減量臨近利率仍將上行;加稅等其他政策日程等)、還多了供給約束下資源品漲價帶來的滯脹擔憂(持續攀升的油價和天然氣價格),但是我們也注意到上述一些壓力已邊際得到緩解,雖然還沒到可以完全高枕無憂的時候,但至少不是往更差的方向發展。具體來看,

一、政策變數:作爲近期政策不確定性中較爲棘手的美國債務上限問題,近期出現轉機、風險被延後;但利率上行及其影響仍將繼續,大概率到美聯儲11月初宣佈減量

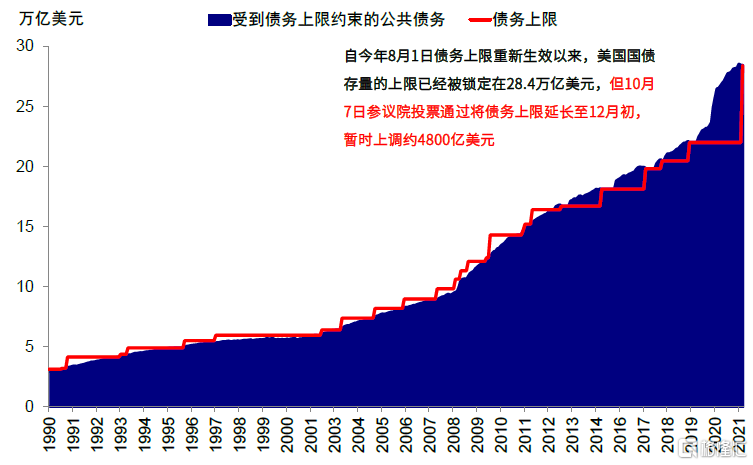

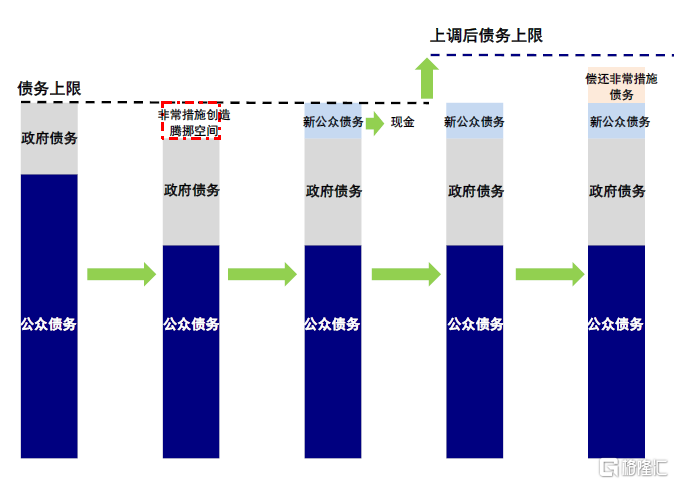

債務上限出現轉機,風險被延後。儘管兩黨依然存在分歧,但參議院共和黨領袖McConnell已經表示願意支持解決債務上限到12月[1],以給民主黨更多時間使用預算調節程序來上調債務上限(預算調節程序下無法凍結只能上調)。目前兩黨已經達成短暫提高債務上限4800億美元(支撐到12月3日)並在參議院獲批。大概率順利通過的話,將有助於避免10月18日迫在眉睫的違約“黑天鵝”,掃除短期內橫在市場頭上的壓力,直到下一次再度觸及(可能在今年底或明年初,民主黨一直不願意單獨用預算調節程序解決債務上限,主要是由於預算調節程序只能上調而非凍結債務上限的方式會使其面對更大的競選壓力,同時與加稅和財政支出等計劃綁定在一起也會使得時間更爲緊張)。詳細分析可以參考我們有關債務上限問題的專題報告《美國債務上限的來龍與去脈》。

圖表: 10月7日參議院投票通過將債務上限延長至12月初,暫時上調約4800億美元

資料來源:Bloomberg,Haver,中金公司研究部

圖表:上調債務上限前使用非常措施的具體流程拆解

資料來源:Bloomberg,CEIC,美聯儲,中金公司研究部

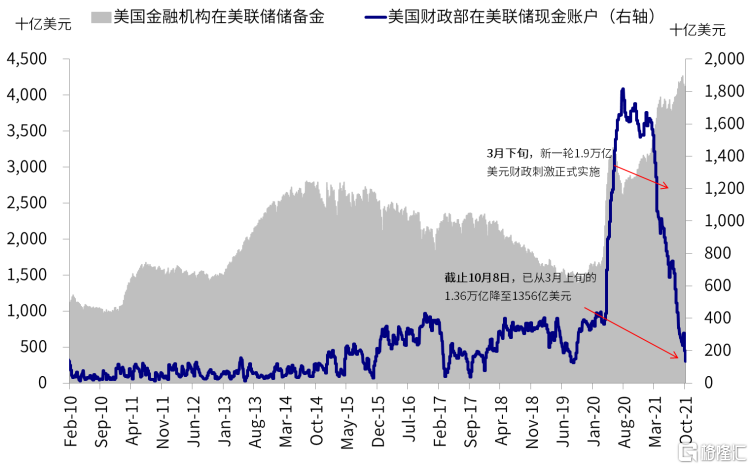

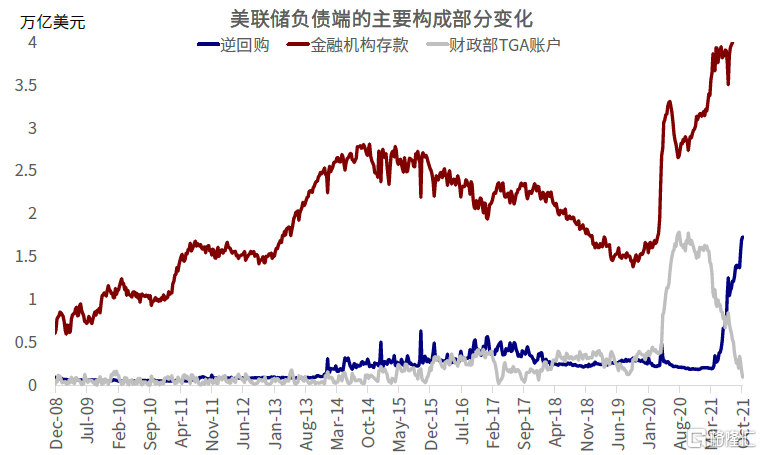

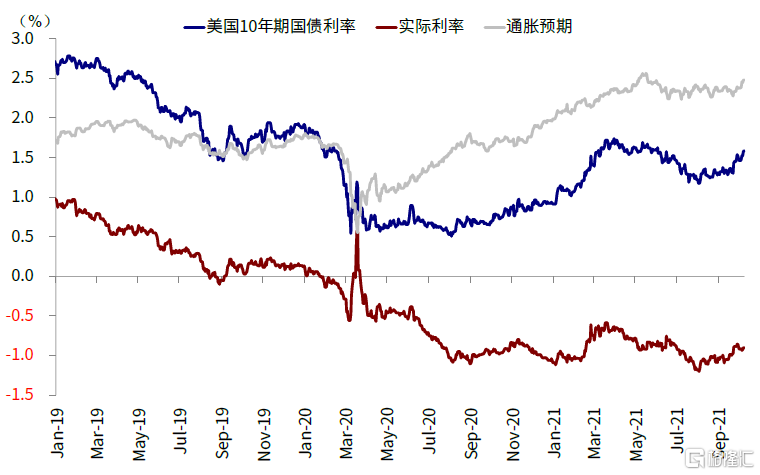

在改善情緒的同時,作爲硬幣的另一面,債務上限短期解決也會使得財政部抓住窗口增加債務供給積累現金儲備、疊加即將到來的美聯儲減量,可能會給美債利率以更多上行的動力。因此,我們預計通過利率上行施加的影響仍將持續一段時間,大概率直到美聯儲在11月初正式宣佈減量。我們預計10年美債均衡水平在1.8%附近,而且將以實際利率爲主(《實際利率持續爲負之“謎”》),主要的理由是利率在提前反應貨幣政策收緊的預期,而正式開始後由於預期的計入開始逐步築頂以反映實際增長的見頂回落(2013年減量以及後續的加息都是如此)。

圖表: 作爲硬幣的另一面,債務上限短期解決也會使得財政部抓住窗口增加債務供給積累現金儲備

資料來源:Bloomberg,CEIC,美聯儲,中金公司研究部

圖表: 疊加即將到來的美聯儲減量,可能會給美債利率以更多上行的動力

資料來源:Bloomberg,CEIC,美聯儲,中金公司研究部

圖表: 我們預計通過利率上行施加的影響仍將持續一段時間,預計均衡水平在1.8%附近

資料來源:Bloomberg,CEIC,美聯儲,中金公司研究部

圖表: 9月FOMC會議傳遞了較爲強烈的減量可能很快(也即11月初會議)開始的信號

資料來源:Bloomberg,CEIC,美聯儲,中金公司研究部

圖表: 利率在提前反應貨幣政策收緊的預期,而正式開始後由於預期的計入開始逐步築頂以反映實際增長的見頂回落(2013年減量以及後續的加息都是如此)

資料來源:Bloomberg,中金公司研究部

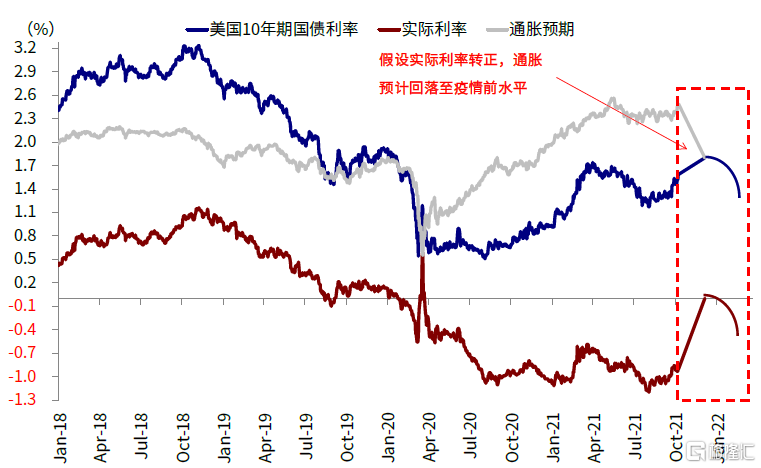

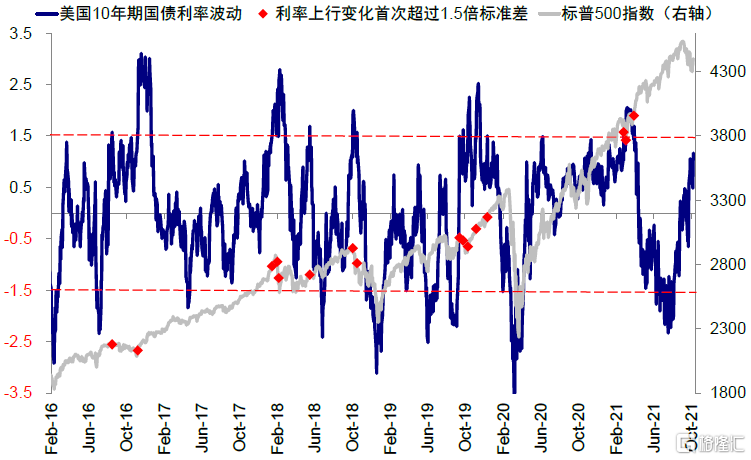

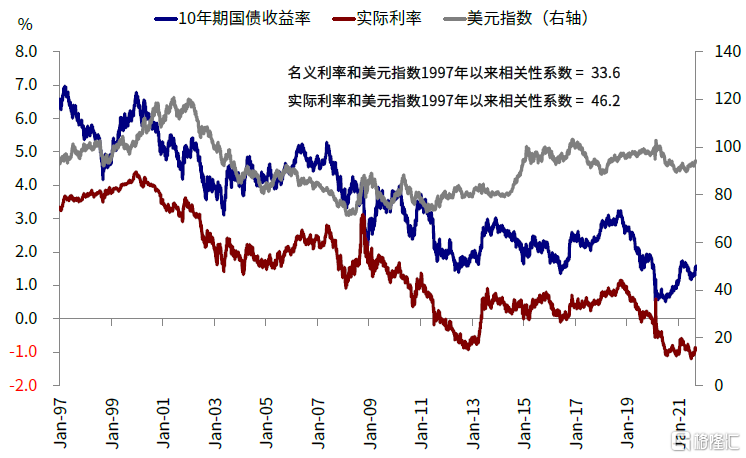

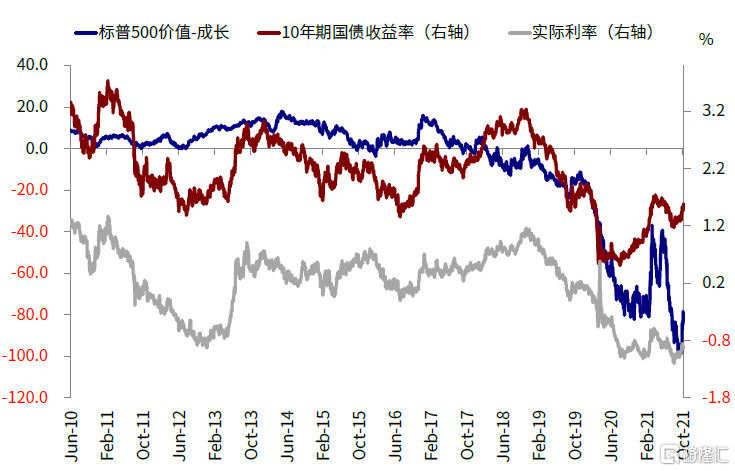

從對市場影響的角度,更敏感的在於速度而非方向。雖然從8月初的低點計算,10年美債已經上行超過40個基點,但前期當利率緩慢上行的時候,對市場的衝擊並不大,直到最近利率開始加速上行的時候,纔開始有所反應。而利率上行的速度很多時候是由情緒和交易因素決定的,比如一些事件和數據性的催化劑,因此我們的策略是建議關注一些關鍵節點的變化。除非是出現急漲,否則不至於對市場造成過大沖擊,更多體現在漲幅趨緩和風格再平衡上,特別是實際利率的上行對風格和美元的解釋度都要強於名義利率,按照長週期相關性測算實際利率可能還有~100bp的上行空間。

圖表: 從8月初的低點計算,10年美債已經上行超過40個基點

資料來源:Bloomberg,中金公司研究部

圖表: 對市場的影響更多在於速度而非方向:前期當利率緩慢上行的,對市場的衝擊並不大,直到最近利率開始加速上行的時候,纔開始有所反應

資料來源:Bloomberg,中金公司研究部

圖表: 相比名義利率,實際利率與美元指數有更高的相關性

資料來源:Bloomberg,中金公司研究部

圖表: 實際利率上行往往不利於成長風格表現

資料來源:Bloomberg,中金公司研究部

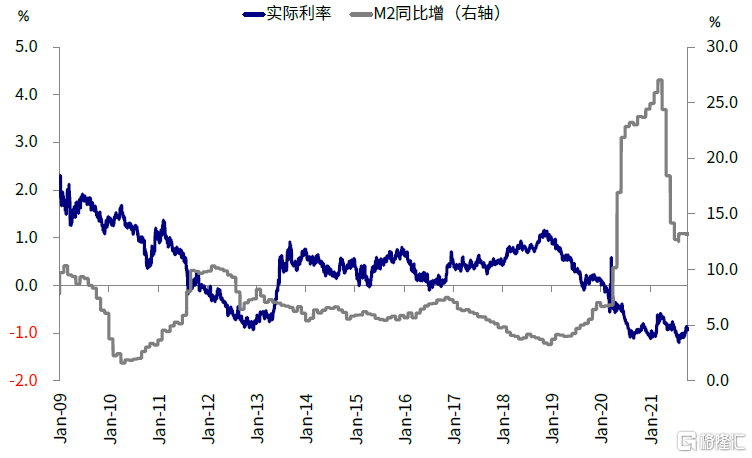

圖表: 2008年金融危機後,伴隨美聯儲四輪QE,美國M2同比增速與實際利率存在顯著的負相關性

資料來源:Bloomberg,中金公司研究部

不過,還需要強調的是,此輪利率上行不同於2月,差別主要在宏觀和政策環境已然不同。2月初是中美增長週期同步向上共同推動的再通脹交易,因此通脹預期的貢獻也非常顯著;而當前中國增長已明顯下滑、美國增長也處於修復尾聲,因此更多是在貨幣收緊前對前期錯誤定價的再修正,因此我們預計次輪利率上行將更多體現在實際利率上、且上行時間可能不會太長。

圖表: 近期美股市場上出現風格的再平衡

資料來源:Bloomberg,中金公司研究部

圖表: 不過,此輪利率上行可能不同於2月,差別主要在宏觀和政策環境依然不同

資料來源:Bloomberg,中金公司研究部

二、供給約束:疫情升級再度加劇了局部供求緊張,但壓力最大的階段可能逐步過去;

因此從供需矛盾看,不能將最差局面的“完美風暴”做簡單線性外推

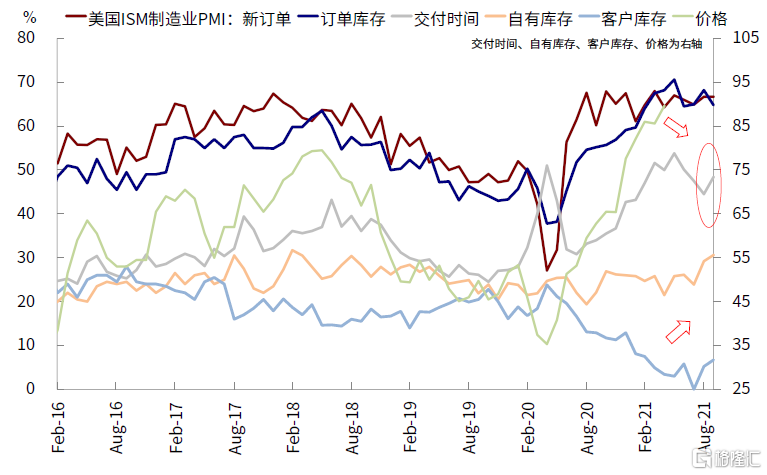

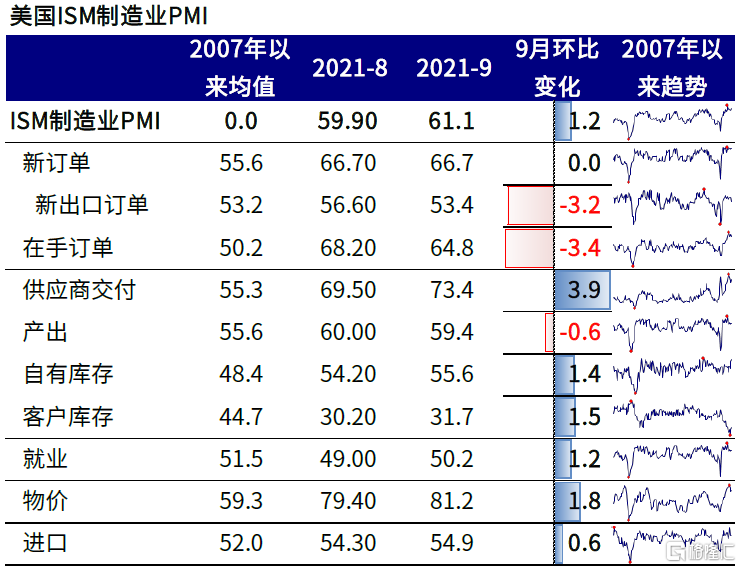

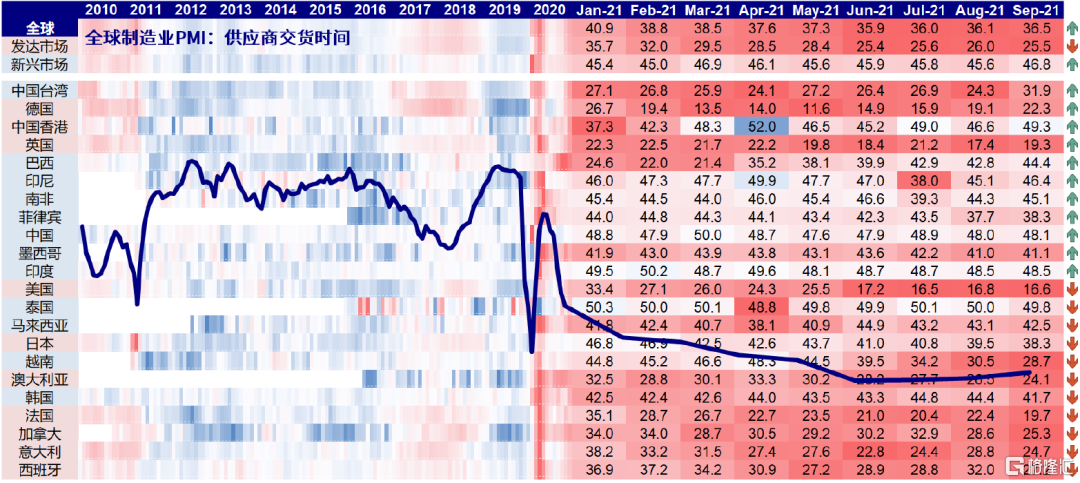

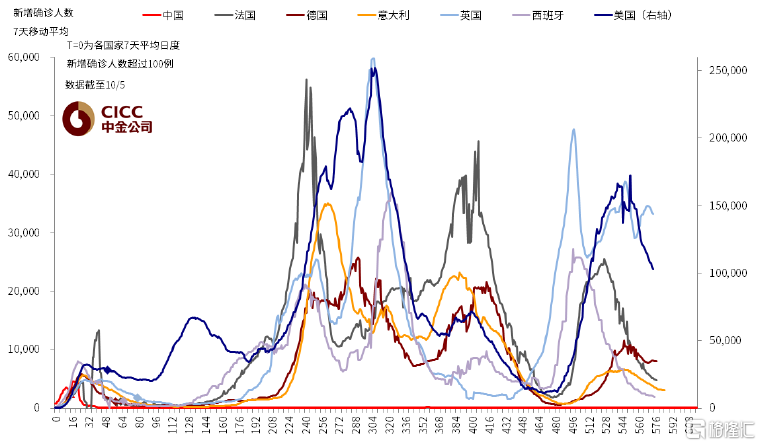

價格壓力和供需矛盾近期再度成爲焦點,尤其是在一些能源品上,如天然氣和石油價格一度再創新高。除此之外,7~8月疫情升級也對全球供應鏈造成了明顯擾動,這一點從美國9月製造業PMI中再度回升的交付時間,以及歐洲和部分疫情嚴重的新興市場如越南和馬來西亞交付時間的延長中都可以得到反應。

圖表: 美國9月ISM製造業PMI分項中的交付時間再度回升

資料來源:Wind,中金公司研究部

圖表: 價格和交付時間是9月PMI上行主要動力

資料來源:Wind,中金公司研究部

圖表: 全球製造業PMI:供應商交貨時間

資料來源:Haver,中金公司研究部

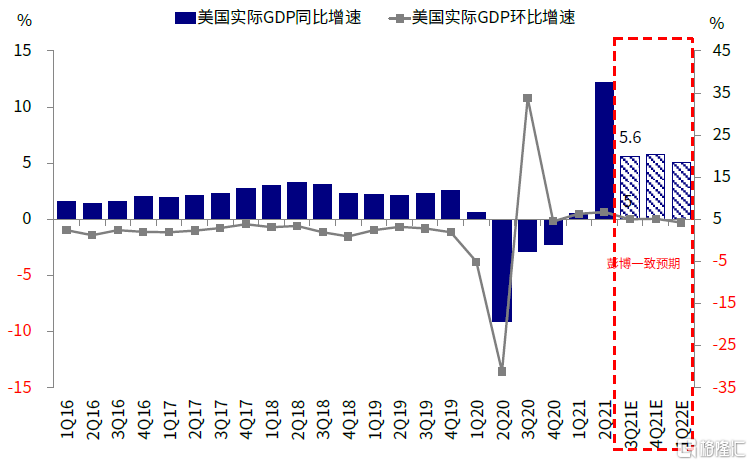

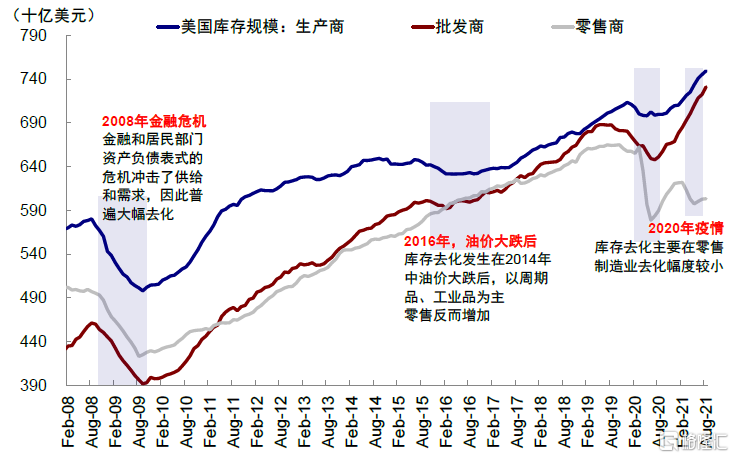

► 首先,近期的價格上漲從表現和邏輯上均與年初有明顯不同。年初是在中美增長同步向上疊加美國新增1.9萬億美元財政刺激下再通脹邏輯驅動的上漲,因此表現上也是大宗商品普漲;但目前全球增長預期已經回落,僅美國增長還未完全結束但也逐步步入尾聲,因此除了部分有供給側約束預期的品種(如中國的煤炭和歐洲的天然氣外),其他品種已經見頂回落,如國際銅價5月初見頂,與我們當時提示美國原材料庫存接近歷史高位一致,這也解釋了美國二季度企業資本開支不升反降。

圖表: 目前全球增長預期已經回落,僅美國增長還未完全結束但也逐步步入修復尾

資料來源:Bloomberg,Ourworldindata,中金公司研究部

圖表: 國際銅價5月初見頂,與我們此前提示的美國原材料庫存接近歷史高位一致;近期零售商開始補庫

資料來源:Haver,TSA,Factset,中金公司研究部

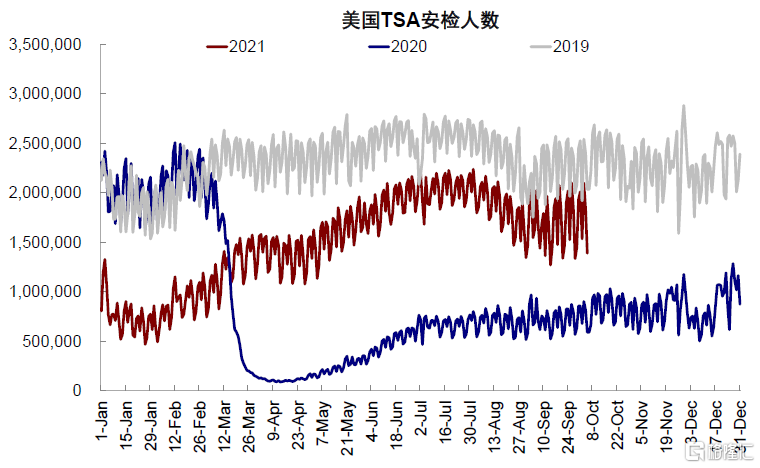

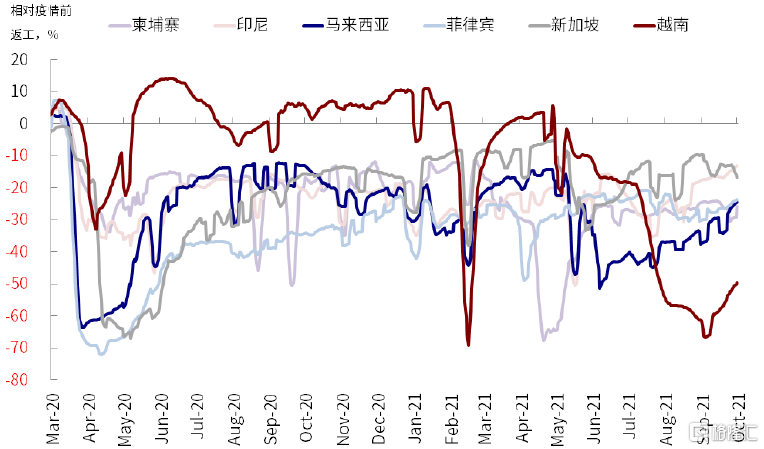

► 其次,從供需矛盾看,剝離開一些暫時性擾動(例如三季度疫情的再度升級),我們認爲也不應該將最差情形下的“完美風暴”簡單做線性外推,就類似於4~5月份因爲1.9萬億美元補貼發放導致需求激增引發的供需錯配和價格壓力一樣(二手車價格環比增速一度高達10%),更何況我們也觀察到一些邊際上改善的跡象,壓力最大的階段也有可能在逐步過去,主要的變化是疫情的改善。從9月初開始,包括美國在內的全球疫情都出現築頂跡象,在這一背景下,高頻指標顯示覆工和線下消費出行有所修復。我們預計,疫情的改善對於供應鏈和運輸瓶頸的修復也將會有幫助,儘管新興市場因爲疫苗缺失修復可能會相對緩慢,但至少不是進一步惡化的。例如越南,疫情已經從高點明顯回落,但復工進程的修復相對緩慢。

圖表: 從近期影響供需矛盾的因素看,9月以來,包括美國在內的全球疫情都出現築頂跡象

資料來源:Bloomberg,Ourworldindata,中金公司研究部

圖表: 高頻指標顯示覆工和線下消費出行有所修復

資料來源:Haver,TSA,Factset,中金公司研究部

圖表: 越南疫情已經從高點明顯回落,但是復工進程的修復相對緩慢

資料來源:Bloomberg,Ourworldindata,中金公司研究部

短期的供需錯配固然會造成價格的壓力(4~6月的美國二手車、近期的天然氣等都是如此),但是如果造成供給的矛盾是暫時性且邊際是在改善而非惡化的、疊加需求的回落,那我們就傾向於不對資產價格做進一步大幅向上的判斷,即便有可能在一段時間內呈現較強的韌性。

綜合上述分析,展望10月,我們認爲相比9月一部分政策變數(債務上限)和供應矛盾(疫情改善)可能已經過了最差的情形,但利率上行的壓力和影響仍在。因此整體來看,雖然還沒有到完全高枕無憂的時候,但至少不是進一步惡化。我們依然提示市場的波動風險,但可能逐漸呈現一個磨底狀態,等待政策變數和供給矛盾進一步清晰化。在這個過程中,可以擇機佈局回調充分的標的。方向上,與宏觀增長放緩和價格壓力關聯度不高的成長依然是更好的選擇,時點上可以等待利率上行的擾動過後。事件上,未來幾周美國疫情、本週五非農和下週的通脹數據、月中開始的三季度業績期、11月初的FOMC會議、加稅和財政支出進展等值得重點關注。

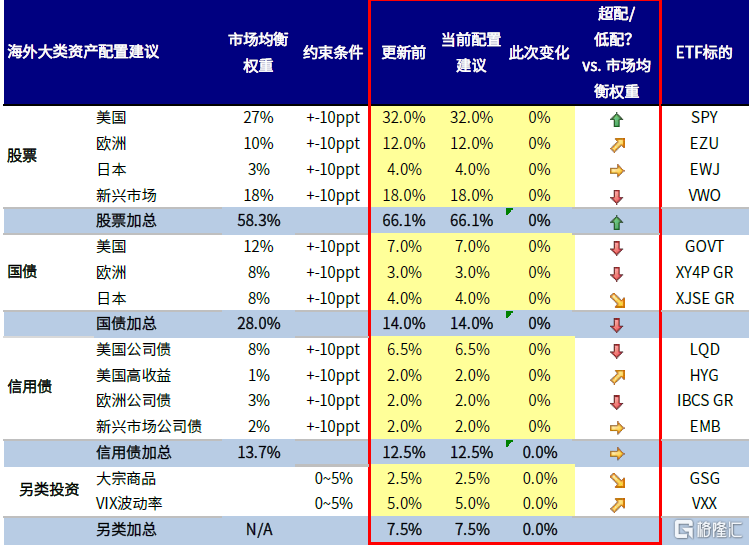

配置建議:股>大宗>黃金>債;不建議追高大宗和週期;成長仍是主方向,但待利率上行擾動後

綜合上文中對10月宏觀與市場環境的分析,我們繼續提示11月初美聯儲宣佈減量前利率繼續上行的擾動,但不建議追高週期和大宗商品(除了石油有一部分通航需求外),成長依然是主方向,特別是利率擾動過後。具體來看,

1) 跨資產:我們依然維持股>大宗>黃金>利率的排序。大宗商品雖然吸引了較多關注,但我們不建議對部分供給側邏輯驅動的品種做繼續追高,風險大過收益;其中原油可能有一定疫情修復和通航需求的提振,可以做部分配置。海外利率擡升和美元維持強勢將繼續壓制債券和黃金的表現。股票資產經歷了一定的回調之後,待利率和價格擾動邊際過去後,可能會提供更好的配置機會,尤其是基本面依然穩健的美股市場。

2) 跨市場:美國>歐洲>新興;我們對於美股中期前景依然維持樂觀,三季度增長雖然受到疫情擾動趨弱,但疫情逐步改善後我們已經觀察到高頻指標的改善,而且三季度的回落反而可能提供四季度環比的低基數。歐洲的增長後勁乏力、而且近期持續發酵的電價問題可能逐步往消費端傳導,使得貨幣政策處於更加棘手境地,維持標配。新興市場分化依然嚴重,中國增長趨緩和政策變數仍在發酵,市場仍在政策應對預期和增長下滑之間做博弈;部分新興市場疫情有所改善,可能有助於生產和市場的修復,但考慮到美聯儲即將收緊,因此留下的窗口也相對有限,在經常賬戶承壓的背景下如果資產賬戶也受影響,可能會放大壓力,因此繼續維持低配。

3) 板塊風格:我們提示利率階段性的上行會帶來風格向價值的再平衡、高估值部分也會承受壓力,近期在美股和全球回倉已經出現,但是當前與去年底再通脹交易的宏觀環境已然不同,只要增長下行的邏輯不完全改變,成長就仍是大方向,待利率上行擾動過後是更好的機會。

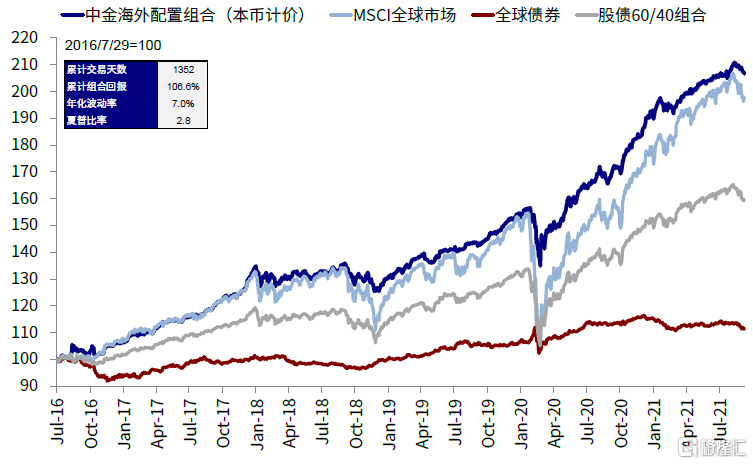

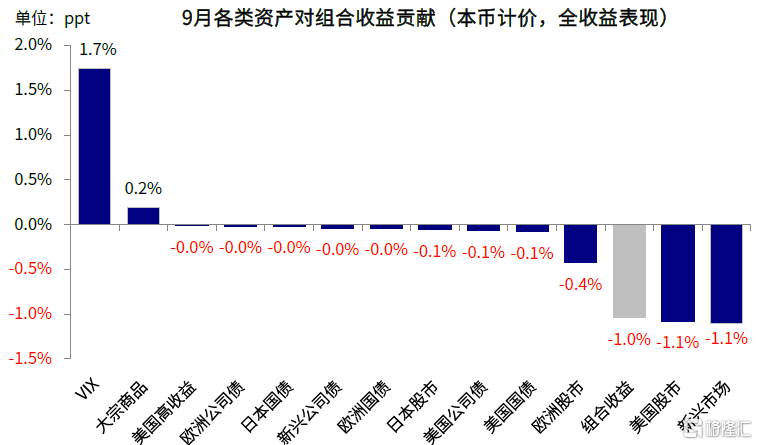

我們的海外資產配置組合9月至今月下跌1.04%(本幣計價),表現好於全球股市(-3.77%,MSCI全球指數,美元計價)、股債60/40組合(-3.06%),以及全球債市(-2.03%,美銀美林全球債券指數,美元計價),但不及大宗商品(8.19%)。自2016年7月成立以來,該組合累積回報106.6%,夏普比率2.8。分項看,美股以及新興市場股市是組合9月下跌的主要拖累 ,VIX和大宗商品有所貢獻,我們在9月下調部分大宗商品的配置錯失了9月的大漲,但我們也不建議在這個時間點追高。

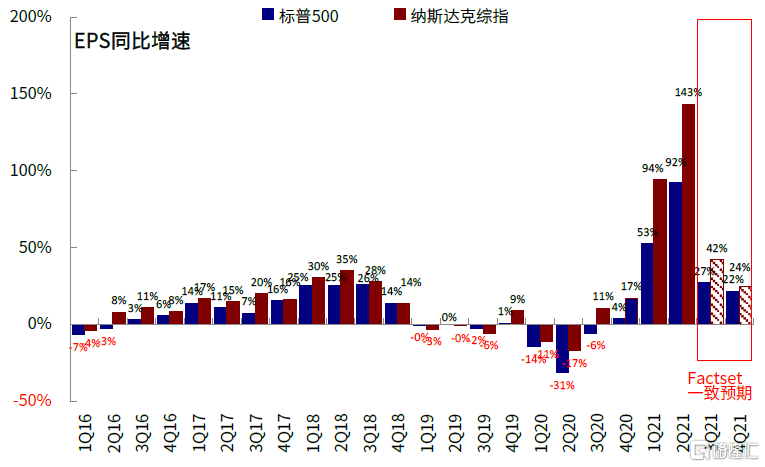

圖表: 當前Factset統計市場一致預期標普500指數三季度EPS同比增速27.3%,納斯達克綜指42.2%

資料來源:Haver,TSA,Factset,中金公司研究部

圖表: 9月至今,我們的海外資產配置組合下跌1.04%(本幣計價)

資料來源:Bloomberg,Factset,中金公司研究部

圖表: 9月至今,美股以及新興市場股市是組合9月下跌的主要拖累 ,VIX及大宗商品有所貢獻

資料來源:Bloomberg,Factset,中金公司研究部

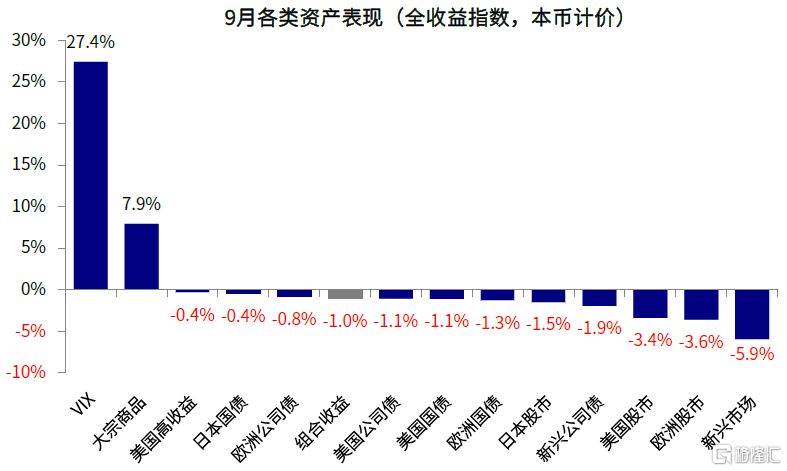

圖表: 9月至今主要海外資產價格表現

資料來源:Bloomberg,Factset,中金公司研究部

圖表: 10月海外資產配置建議

資料來源:Bloomberg,Factset,中金公司研究部

9月回顧:非典型類滯脹交易;供給約束推升能源品價格;美聯儲轉鷹推升利率,疊加政策變數,導致全球股市普跌,價值風格領先

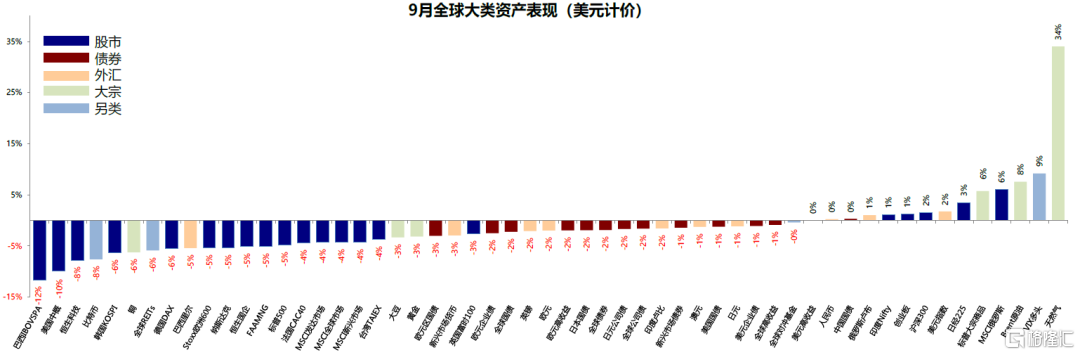

9月,1)跨資產:大宗>債>股;2)權益市場:發達及新興均下跌;發達中日本上漲,FAAMNG,美股領跌;新興中,俄羅斯及印度領漲,巴西領跌;3)債券市場,高收益債>公司債>國債;10年美債利率快速走高擡升至逼近1.6%,9月單月上升22個基點;4)大宗商品:天然氣及原油領漲,但銅、大豆、黃金下跌;5)匯率:美元指數走強,英鎊、歐元、日元均走弱;6)另類資產,VIX上漲,比特幣下跌。

9月,歐洲、日本及中國經濟意外指數均回落,但美國擡升。9月美國、歐洲和中國金融條件有所收緊,日本趨向寬鬆。資金流向上,9月,歐美日及新興資金較前月加速流入,新興中中國流入最爲明顯。

圖表: 9月全球大類資產表現:美元計價下,大宗>債>大宗,天然氣、VIX多頭、原油領漲;巴西股市、美國中概、恆生科技、比特幣領跌

資料來源:Bloomberg,Factset,中金公司研究部

More Content