本文來自:中金量化,作者:宋唯實、劉均偉等

摘要

以史為鑑,限電前後資產及行業如何表現

8月份以來,在“能耗雙控”約束以及煤價高企等多種因素影響下,多地陸續實施限電限產相關舉措,同時也引起了商品價格以及行業板塊收益的劇烈震盪。本文量化分析了2002年以來歷次大規模限電前後,商品資產、大盤走勢以及行業板塊的變化情況,以期為投資者當前的配置決策提供參考。

從歷史經驗看,相比於限電開始前,限電期間煤炭價格繼續攀升、工業品價格延續上行、部分限電相關行業超額收益下挫;限電結束後煤炭價格基本走平,工業品價格有所回落,股市大盤和部分限電相關行業繼續調整。

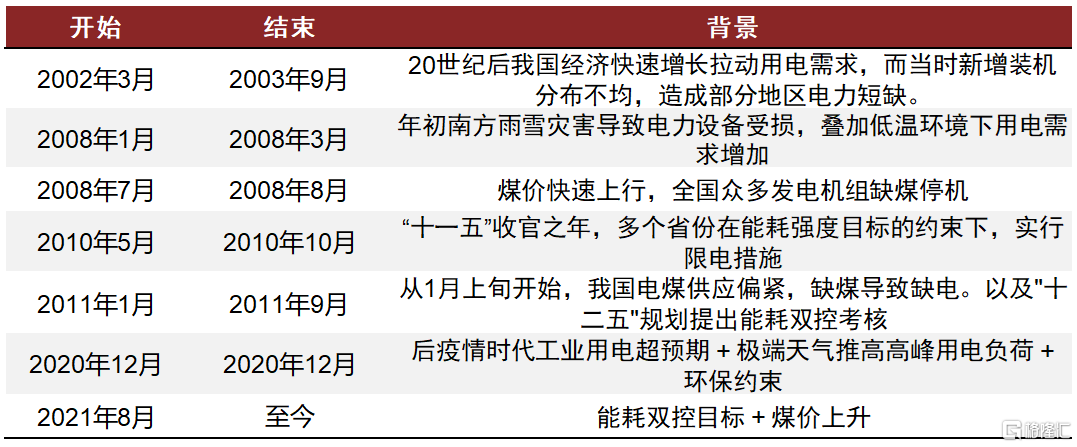

1)2002年以來共有7次大規模限電,多因惡劣天氣、煤價上行或能耗政策導致。根據國家電網、國家能源局的相關材料,各地2002年以來多次實施拉閘限電措施,其中限電範圍較大、時間較長的共有7次,分別開始於2002年3月、2008年1月、2008年7月、2010年5月、2011年1月、2020年12月以及2021年8月。從歷次限電的觸發因素來看,惡劣天氣、煤價上行以及能耗控制相關政策是造成拉閘限電的主要原因。

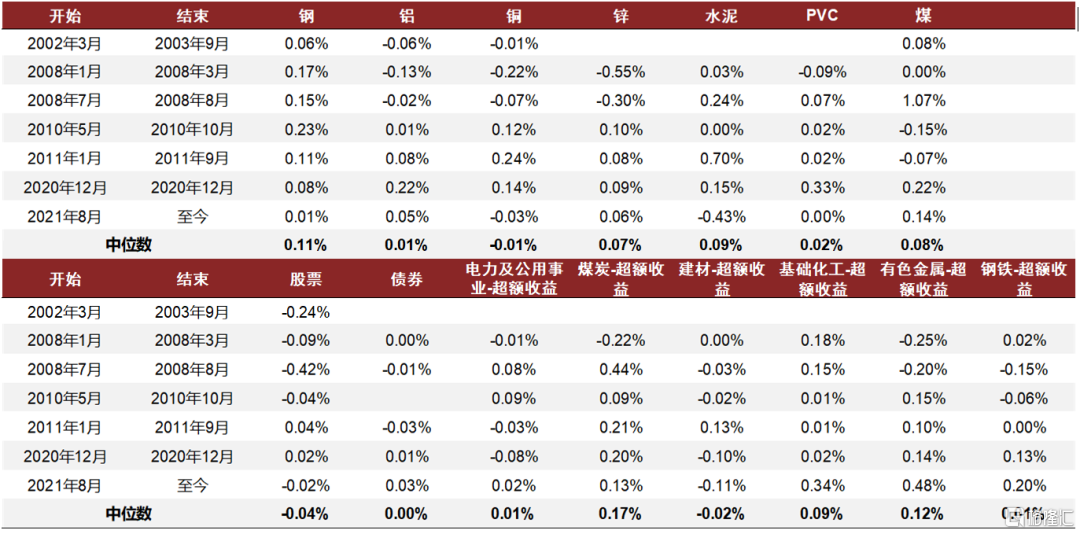

2)限電常發生於煤價漲幅較快、工業品普遍上漲、煤炭鋼鐵有色化工行業顯著跑贏大盤的市場環境中。我們統計了歷次限電開始前3個月,相關商品以及行業板塊的收益情況。從結果看,歷次限電開始前3個月,煤炭價格會取得0.08%的日漲幅中位數,證明了煤價上行是拉閘限電的重要出發因素;除銅外,鋼、鋁、鋅、水泥、PVC等主要工業品均有正向日收益中位數,説明拉閘限電往往跟隨於大宗商品的上行趨勢;從股票角度看,中證全指在限電開始前3個月整體收益小幅為負,背後可能原因在於投資者已將限電對經濟帶來的影響計入了股票價格;而對於行業板塊,電力及公用事業、煤炭、基礎化工、有色金屬、鋼鐵等相關行業均有整體超越市場的表現,這也與年初至今的情況相一致。

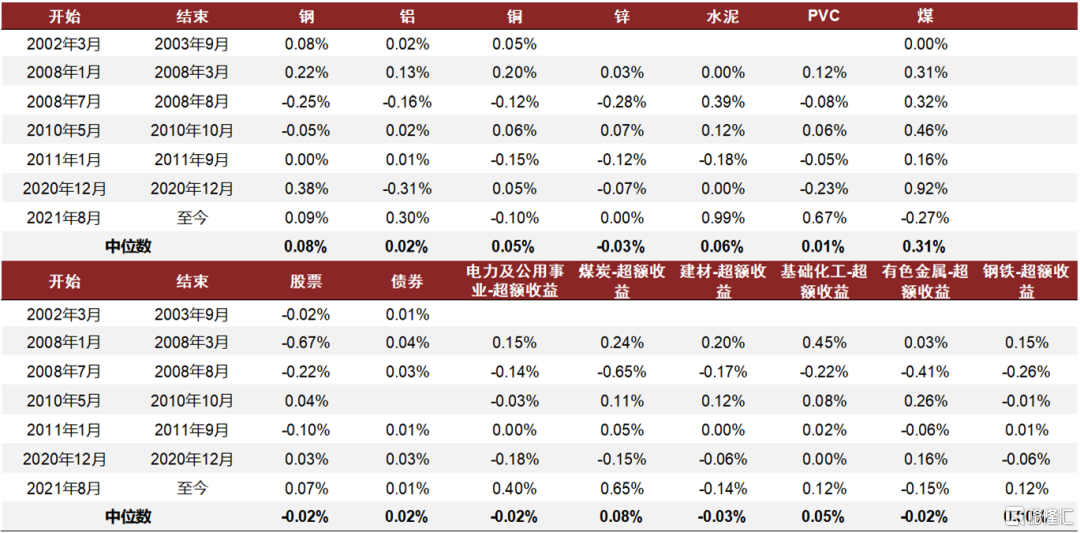

3)限電期間煤炭價格繼續攀升,工業品延續上行,部分行業超額收益下挫。從歷次限電開始與結束期間的情況來看,煤炭價格繼續限電之前的上行趨勢,且相比限電之前,有更高的日收益中位數;鋼、鋁、銅、水泥、PVC等主要工業品同樣延續了限電之前的正向日收益;中證全指在限電期間整體收益依然小幅為負,而在限電前表現較好的電力及公用事業和有色金屬在限電期間超額收益轉負,煤炭、基礎化工、鋼鐵行業依然維持限電前的整體正超額收益。

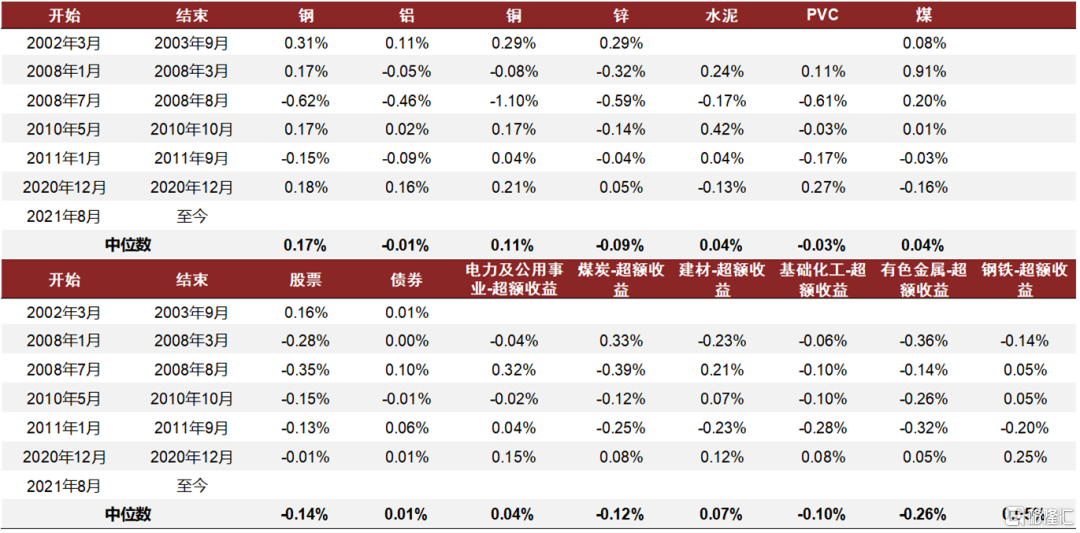

4)限電結束後煤炭價格基本走平,工業品價格有所回落,股市大盤和部分行業出現調整。我們統計了歷次限電結束後3個月,相關商品以及行業板塊的收益情況。從結果看,歷次限電結束後3個月,煤炭價格平均日收益中位數在0值附近,相較限電前與持續期有較大回落;鋁、鋅、PVC的平均漲跌幅跌至負值;股市方面,中證全指日收益中位數為-0.14%,出現明顯調整,而在限電前表現較好的煤炭、基礎化工、有色金屬行業超額收益由正轉負。與限電前對比,多數商品與限電相關行業的價格在限電後均有明顯回落。

量化配置組合與指標監控

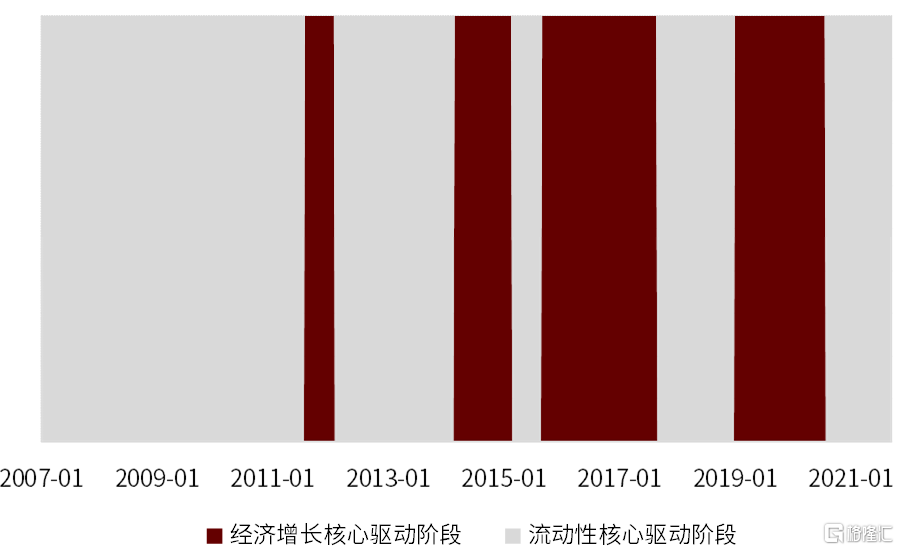

股市驅動力輪動模型:當前為流動性核心驅動階段,股市維持看多。根據9月底的判斷結果,10月份股市依然是流動性核心驅動階段,根據宏觀流動性驅動指數的走勢,當前宏觀流動性利好股市運行,因此我們當前對股市維持看多觀點。

債券商品流動性驅動指數:當前看好債券與商品資產。根據最新一週的週末(2021年10月3日)數據,債券宏觀流動性驅動指數取值上升,商品宏觀流動性驅動指數上升,因此從宏觀流動性的信息維度,我們當前看好債券與商品資產。

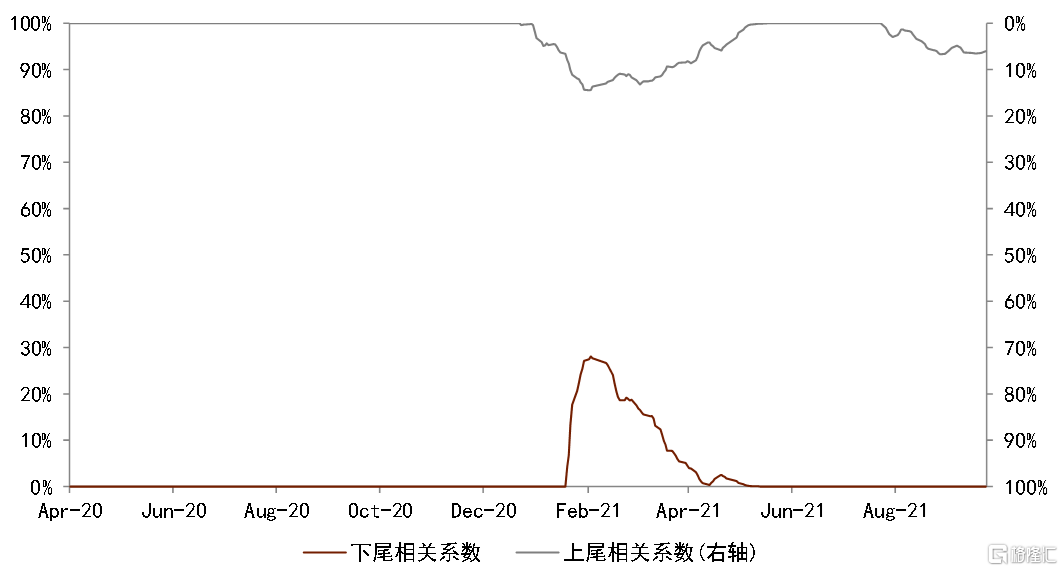

國內股債雙殺預警指標:當前股債尾部風險不大,適當警惕中證500。截至9月底,中證全指、滬深300、創業板指與債券的下尾相關係數維持0值,意味着當前股債市場整體的尾部風險不大,同跌風險較小;而中證500與債券的下尾相關係數突破0值,不過相比於上尾相關係數仍處於較低水平,我們認為雖未觸發中證500的預警指標,但值得警惕中證500在股債同跌方面的潛在風險。

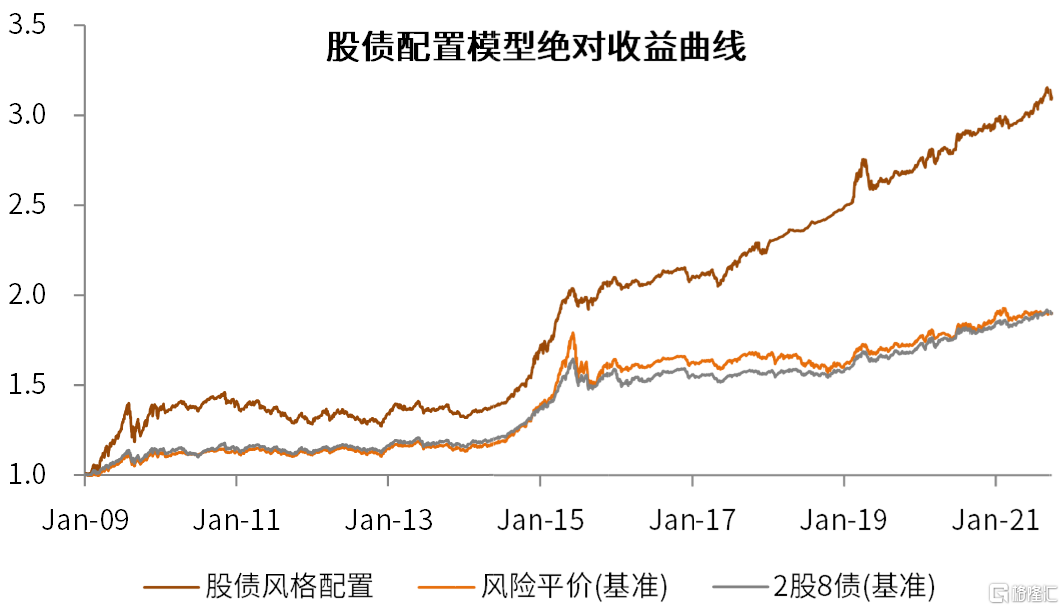

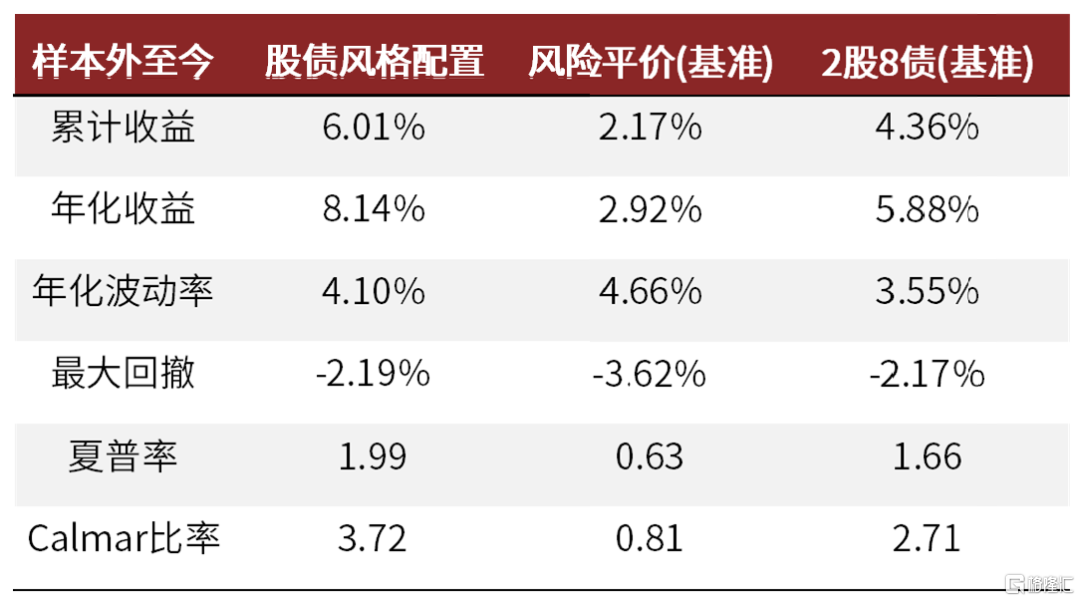

三維一體股債配置模型:9月份收益-0.43%,當前仍增配中證500指數。模型在9月份未觸發調倉信號,當前維持4月底的配置建議,各資產配置比例為中證500指數23.04%,中債總財富指數76.96%。9月份,模型共取得-0.43%的絕對收益,弱於風險平價基準的0.29%與2股8債基準的-0.02%。樣本外(2020年12月25日)至今,模型累計收益6.01%,優於風險平價基準的2.17%與2股8債基準的4.36%。

正文

以史為鑑,限電前後資產及行業如何表現

8月份以來,在“能耗雙控”約束以及煤價高企等多種因素影響下,多地陸續實施限電限產相關舉措,同時也引起了商品價格以及行業板塊收益的劇烈震盪。本文量化分析了2002年以來歷次大規模限電前後,商品資產、大盤走勢以及行業板塊的變化情況,以期為投資者當前的配置決策提供參考。

從歷史經驗看,相比於限電開始前,限電期間煤炭價格繼續攀升、工業品價格延續上行、部分限電相關行業超額收益下挫;限電結束後煤炭價格基本走平,工業品價格有所回落,股市大盤和部分限電相關行業繼續調整。

歷史上大規模限電盤點

2002年以來共有7次大規模限電,多因惡劣天氣、煤價上行或能耗政策導致。根據國家電網、國家能源局的相關材料,各地2002年以來多次實施拉閘限電措施,其中限電範圍較大、時間較長的共有7次,分別開始於2002年3月、2008年1月、2008年7月、2010年5月、2011年1月、2020年12月以及2021年8月。從歷次限電的觸發因素來看,惡劣天氣、煤價上行以及能耗控制相關政策是造成拉閘限電的主要原因。

圖表:2002年以來大規模限電統計

資料來源:國家電網,國家能源局,中金公司研究部

限電前後資產價格表現

限電常發生於煤價漲幅較快、工業品普遍上漲、煤炭鋼鐵有色化工行業顯著跑贏大盤的市場環境中。我們統計了歷次限電開始前3個月,相關商品以及行業板塊的收益情況。從結果看,歷次限電開始前3個月,煤炭價格會取得0.08%的日漲幅中位數,證明了煤價上行是拉閘限電的重要出發因素;除銅外,鋼、鋁、鋅、水泥、PVC等主要工業品均有正向日收益中位數,説明拉閘限電往往跟隨於大宗商品的上行趨勢;從股票角度看,中證全指在限電開始前3個月整體收益小幅為負,背後可能原因在於投資者已將限電對經濟帶來的影響計入了股票價格;而對於行業板塊,電力及公用事業、煤炭、基礎化工、有色金屬、鋼鐵等相關行業均有整體超越市場的表現,這也與年初至今的情況相一致。

圖表:限電開始前3個月資產平均日收益情況

資料來源:萬得資訊,中金公司研究部。數據截至2021年10月1日

限電期間煤炭價格繼續攀升,工業品延續上行,部分行業超額收益下挫。從歷次限電開始與結束期間的情況來看,煤炭價格繼續限電之前的上行趨勢,且相比限電之前,有更高的日收益中位數;鋼、鋁、銅、水泥、PVC等主要工業品同樣延續了限電之前的正向日收益;中證全指在限電期間整體收益依然小幅為負,而在限電前表現較好的電力及公用事業和有色金屬在限電期間超額收益轉負,煤炭、基礎化工、鋼鐵行業依然維持限電前的整體正超額收益。

圖表:限電期間資產平均日收益情況

資料來源:萬得資訊,中金公司研究部。數據截至2021年10月1日

限電結束後煤炭價格基本走平,工業品價格有所回落,股市大盤和部分行業出現調整。我們統計了歷次限電結束後3個月,相關商品以及行業板塊的收益情況。從結果看,歷次限電結束後3個月,煤炭價格平均日收益中位數在0值附近,相較限電前與持續期有較大回落;鋁、鋅、PVC的平均漲跌幅跌至負值;股市方面,中證全指日收益中位數為-0.14%,出現明顯調整,而在限電前表現較好的煤炭、基礎化工、有色金屬行業超額收益由正轉負。與限電前對比,多數商品與限電相關行業的價格在限電後均有明顯回落。

圖表:限電結束後資產平均日收益情況

資料來源:萬得資訊,中金公司研究部。數據截至2021年10月1日

量化配置組合與指標監控

股市驅動力輪動模型:當前為流動性核心驅動階段,股市維持看多

我們在2021年8月23日發佈的報吿《量化配置系列(6)股市宏觀驅動力輪動:經濟增長or流動性?》中,構建了經濟增長與流動性對股市驅動程度的輪動模型。

圖表:核心驅動階段劃分

資料來源:萬得資訊,中金公司研究部

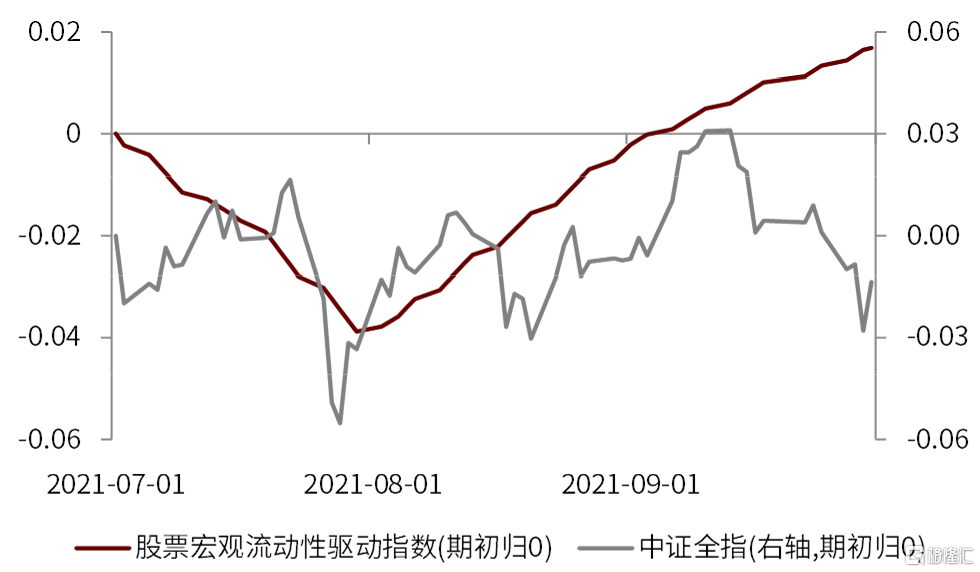

根據9月底的判斷結果,10月份股市依然是流動性核心驅動階段,根據宏觀流動性驅動指數的走勢,當前宏觀流動性利好股市運行,因此我們當前對股市維持看多觀點。

圖表: 股票宏觀流動性驅動指數下半年以來走勢

資料來源:萬得資訊,中金公司研究部

債券商品流動性驅動指數:當前看好債券與商品資產

我們在2021年5月5日發佈的報吿《量化配置系列(4):資產宏觀流動性驅動指數及其應用》中,從宏觀流動性的角度構建了各資產的驅動指數。

2020年12月31日調整後,各資產驅動指數的前10大影響指標及方向如下圖所示。本期對股票驅動指數影響最強的指標為MLF投放數量,對債券驅動指數影響最強的指標為票據與資金利率背離(即國股銀票轉貼現利率曲線減去同期股份制銀行同業存單發行利率),對商品驅動指數影響最強的指標為國庫現金定存利率。

圖表: 6月30日調整後,各資產宏觀流動性驅動指數前十大影響指標

資料來源:萬得資訊,中金公司研究部

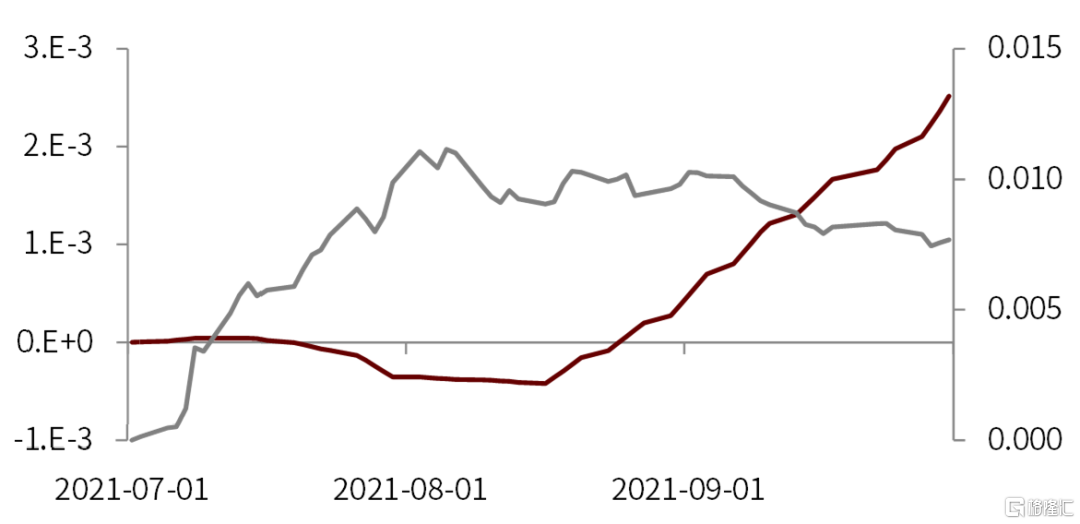

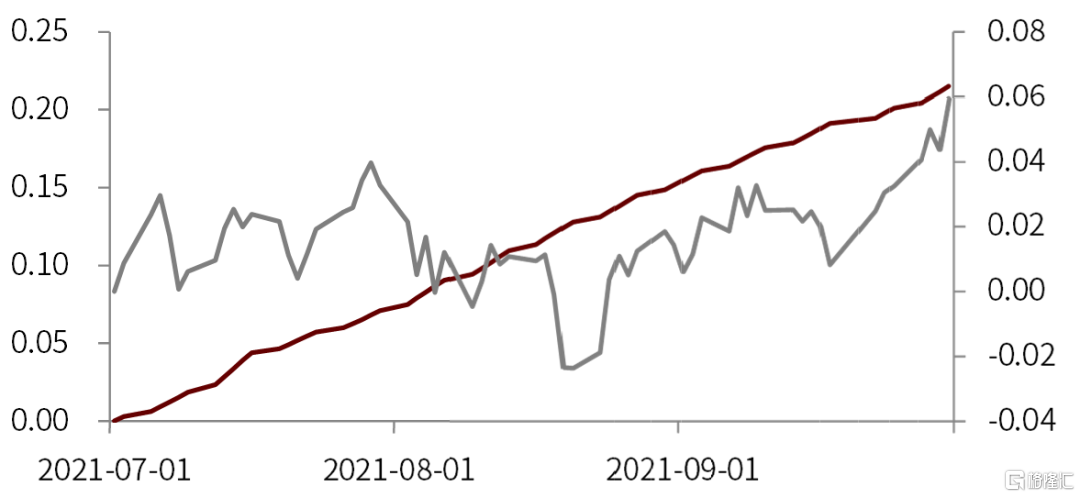

從流動性的信息維度,當前看好債券與商品資產。根據最新一週的週末(2021年10月3日)數據,債券宏觀流動性驅動指數取值上升,商品宏觀流動性驅動指數上升,因此從宏觀流動性的信息維度,我們當前看好債券與商品資產。

圖表: 債券流動性驅動指數下半年以來走勢

資料來源:萬得資訊,中金公司研究部

圖表: 商品流動性驅動指數下半年以來走勢

資料來源:萬得資訊,中金公司研究部

國內股債雙殺預警指標:股債尾部風險不大,適當警惕中證500

我們在2021年2月5日發佈的報吿《量化配置系列(3):巧識尾部相關性,規避組合系統性風險》中,藉助資產之間的上下尾相關係數,構建了國內股債雙殺的預警指標。具體來説,當滿足以下三個條件時,觸發股債雙殺預警指標:

下尾相關係數大於0。下尾相關係數大於0是股債資產表現出下尾相關性的必要條件,預示着股債雙殺出現概率較大幅度增加。下尾相關係數使用過去63個交易日數據計算。

上尾相關係數等於0。在市場波動較大時,股債收益率往往出現較多的同正離羣值和同負離羣值,此時下尾和上尾相關係數均大於0,即偏向於雙尾相關。為區分下尾相關性和雙尾相關性,我們要求上尾相關係數必須等於0,從而保證下尾相關係數為0時,大概率可以對應到真正股債雙殺時期。上尾相關係數使用過去63個交易日數據計算。

股債資產其中之一處於下跌趨勢。為避免短期擾動所帶來的在兩資產均處於上漲趨勢時所發出的錯誤信號,我們要求股債資產其中之一處於下跌趨勢。趨勢使用標準DIF值(12日移動平均-26日移動平均)計算。

圖表: 今年以來股債尾部相關係數變化情況

資料來源:萬得資訊,中金公司研究部。股票使用滬深300,債券使用中債綜合財富指數。

當前股債尾部風險不大,適當警惕中證500。截至9月底,中證全指、滬深300、創業板指與債券的下尾相關係數維持0值,意味着當前股債市場整體的尾部風險不大,同跌風險較小;而中證500與債券的下尾相關係數突破0值,不過相比於上尾相關係數仍處於較低水平,我們認為雖未觸發中證500的預警指標,但值得警惕中證500在股債同跌方面的潛在風險。

圖表: 當前中證500與債券的下尾相關係數突破0值

資料來源:萬得資訊,中金公司研究部。股票使用中證500,債券使用中債綜合財富指數。

三維一體股債配置模型:9月份收益-0.43%,當前仍增配中證500指數

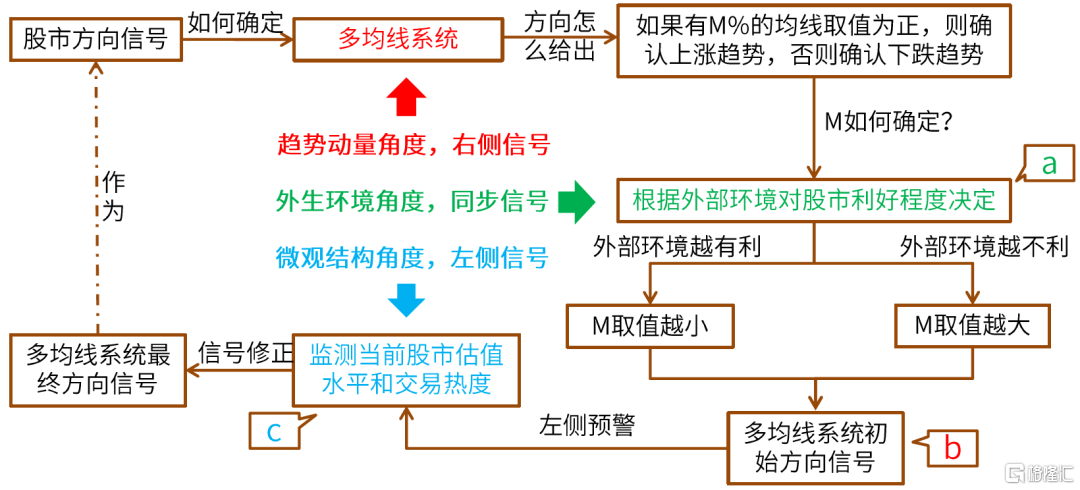

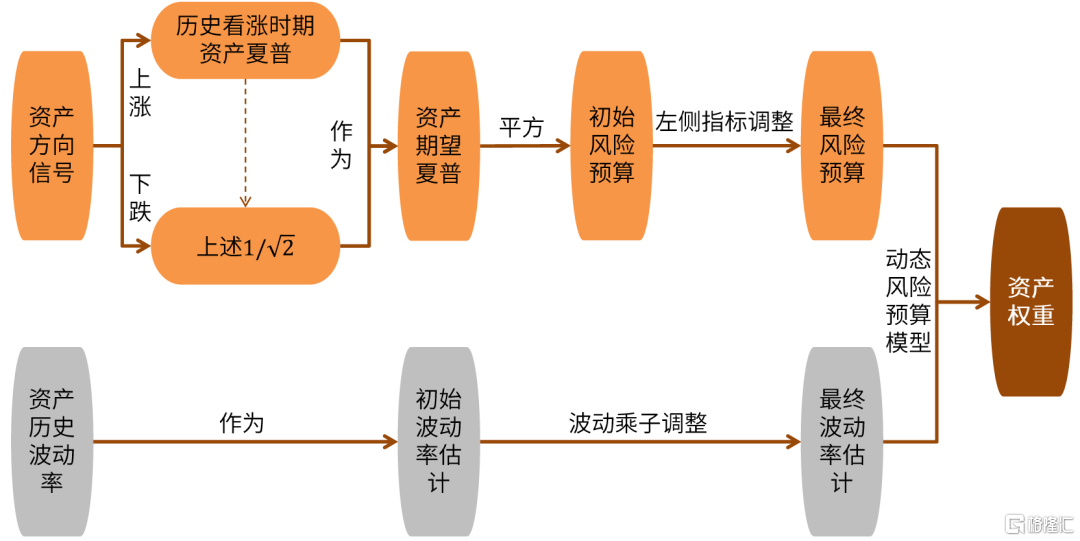

根據我們在2020年12月25日發佈的深度報吿《外生環境、內生結構、趨勢動量在收益預測中的有效結合》,我們將不同預測維度的信號進行融合得到統一化的方向信號,並將方向信號轉化為對資產期望夏普的估計,應用於風險預算模型中得到配置權重。

圖表: 資產方向確定邏輯

資料來源:中金公司研究部

圖表: 資產權重確定邏輯

資料來源:中金公司研究部

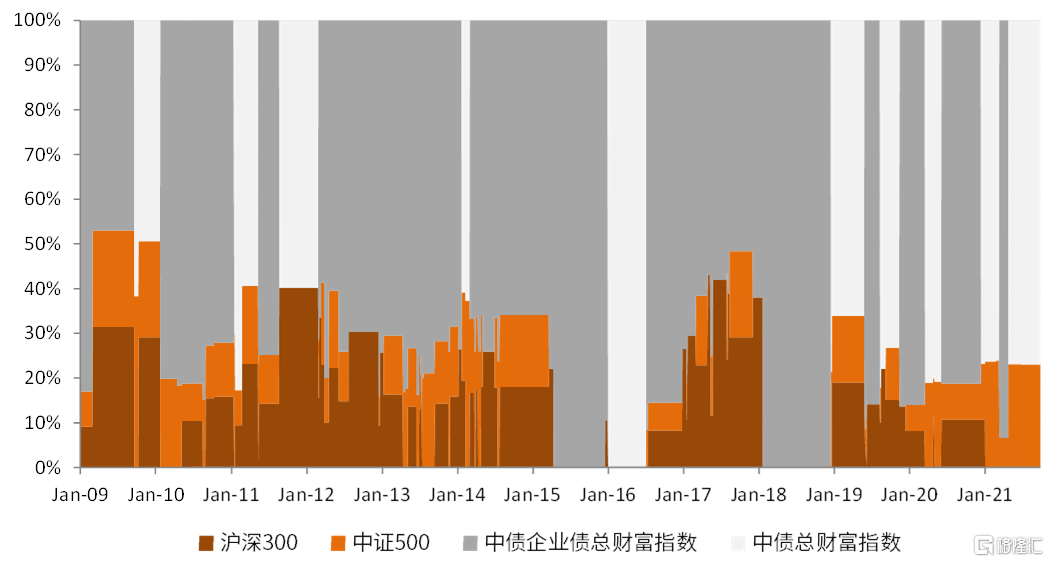

在4月底,中證500指數的趨勢動量指標由負轉正,觸發組合調倉。調倉日,滬深300指數在內生結構維度的指標仍為看空信號,同時信用/利率債比價指標由看多轉為看空信號。因此模型在4月底增配股票資產,在股票端配置中證500指數,在債券端配置利率債,各資產配置比例為中證500指數23.04%,中債總財富指數76.96%。

模型在5~9月份未觸發調倉信號,當前維持4月底的配置建議,各資產配置比例為中證500指數23.04%,中債總財富指數76.96%。

9月份,模型共取得-0.43%的絕對收益,弱於風險平價基準的0.29%與2股8債基準的-0.02%。樣本外(2020年12月25日)至今,模型累計收益6.01%,優於風險平價基準的2.17%與2股8債基準的4.36%。

圖表: 三維一體股債配置模型歷史資產配置比例

資料來源:萬得資訊,中金公司研究部

圖表: 三維一體股債配置模型歷史淨值曲線

資料來源:萬得資訊,中金公司研究部

圖表: 三維一體股債配置模型樣本外收益曲線

資料來源:萬得資訊,中金公司研究部。樣本外開始於2020/12/25

圖表: 三維一體股債配置模型樣本外表現統計

資料來源:萬得資訊,中金公司研究部。樣本外開始於2020/12/25

More Content