本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、韓朝輝

導讀

“雙控”限產趨嚴的背景下,價升量降,營收持續回落,中下遊利潤全面受損,企業加速被動補庫,我們認爲四季度的限產將進一步趨嚴,類滯漲特徵加劇,庫存拐點年底附近將現。

摘要

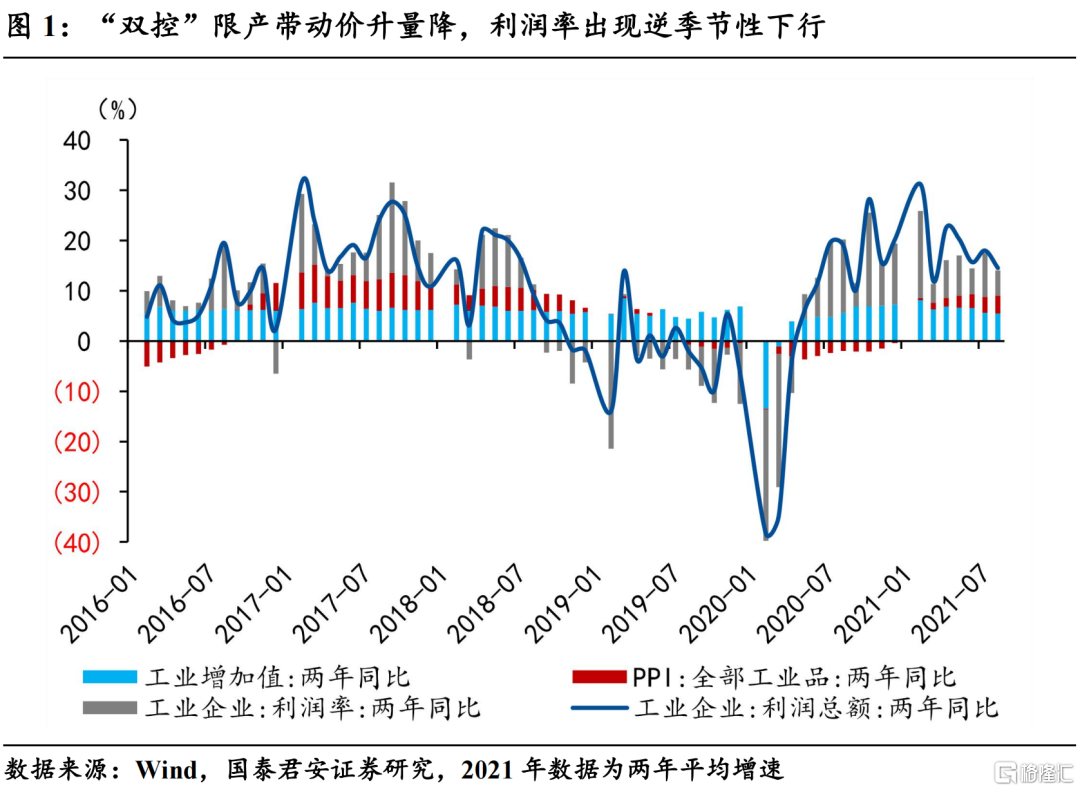

驅動因素:“雙控”限產帶動價升量降,利潤率出現逆季節性下行。8月份的利潤總額當月同比(兩年平均,下同)爲14.5%(前值18.0%),“雙控”限產的背景下,價升量降,營收持續回落,利潤率出現逆季節性下行,從而導致利潤增速大幅下滑:

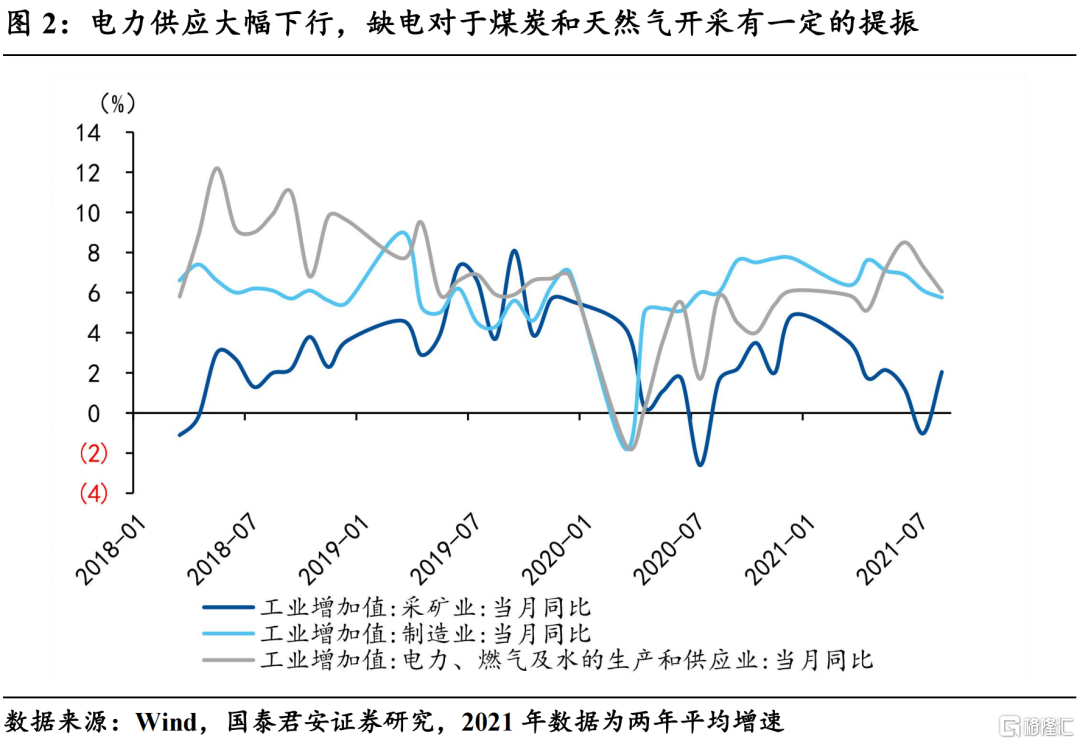

1)營收累計同比爲9.8%(前值9.9%),再次出現小幅回落。缺電對於煤炭和天然氣開採有一定的提振,限產政策趨嚴帶動整體製造業的量降價升;

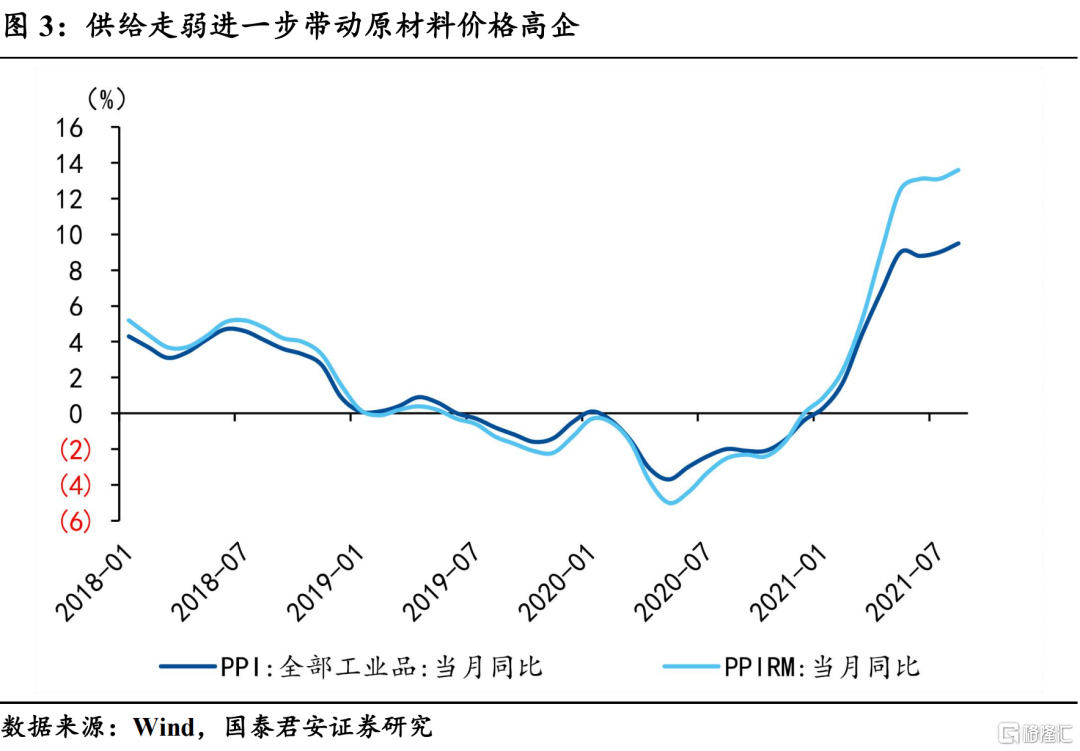

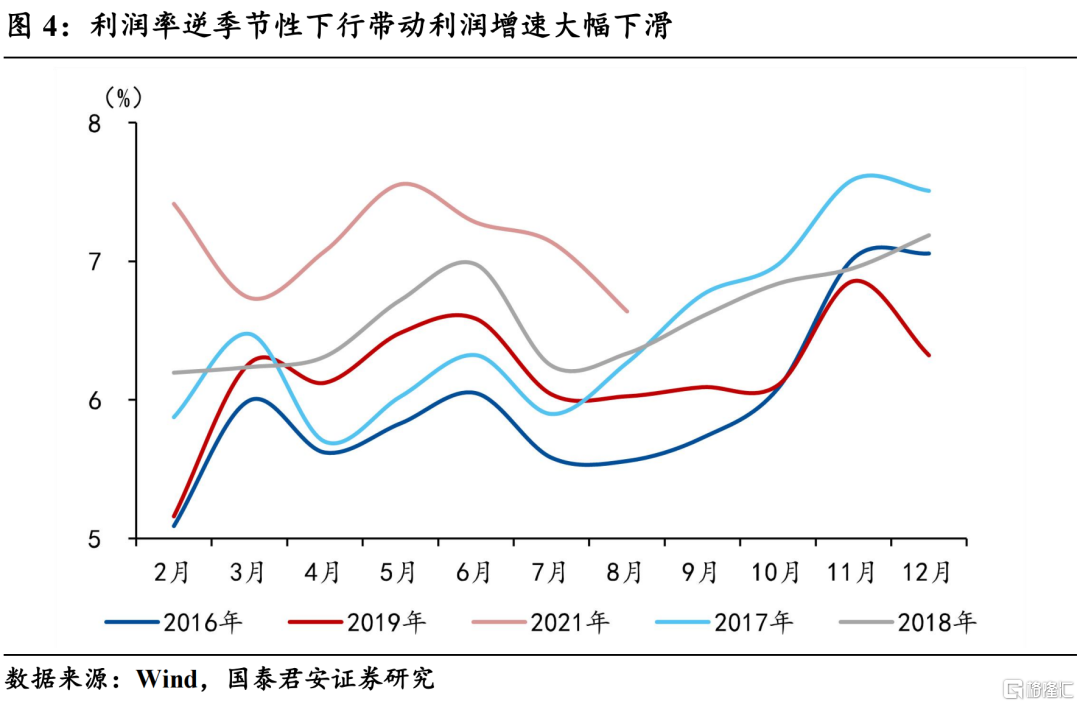

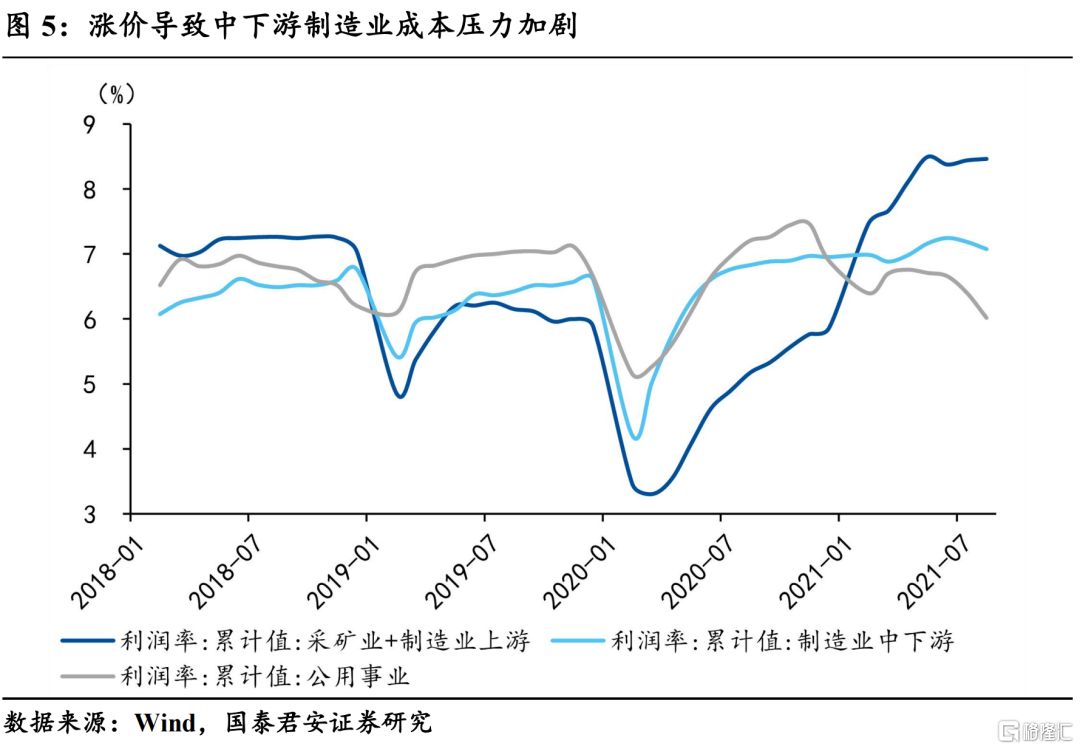

2)利潤率累計值爲7.1%(前值7.0%),單月值爲6.6%(前值7.1%),逆季節性下行。漲價導致中下遊製造業成本壓力加劇,利潤率逆季節性下行導致利潤增速大幅下滑;

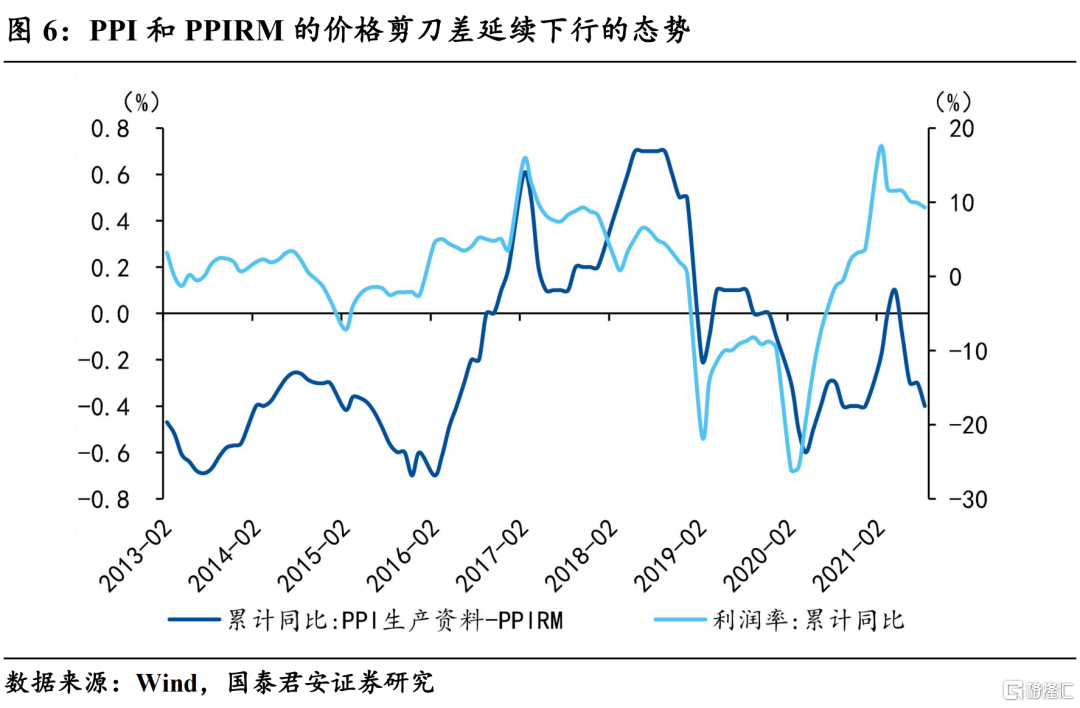

3)在下半年雙控政策趨嚴的背景下,PPIRM將維持在高位,利潤率和利潤增速預計持續走低。

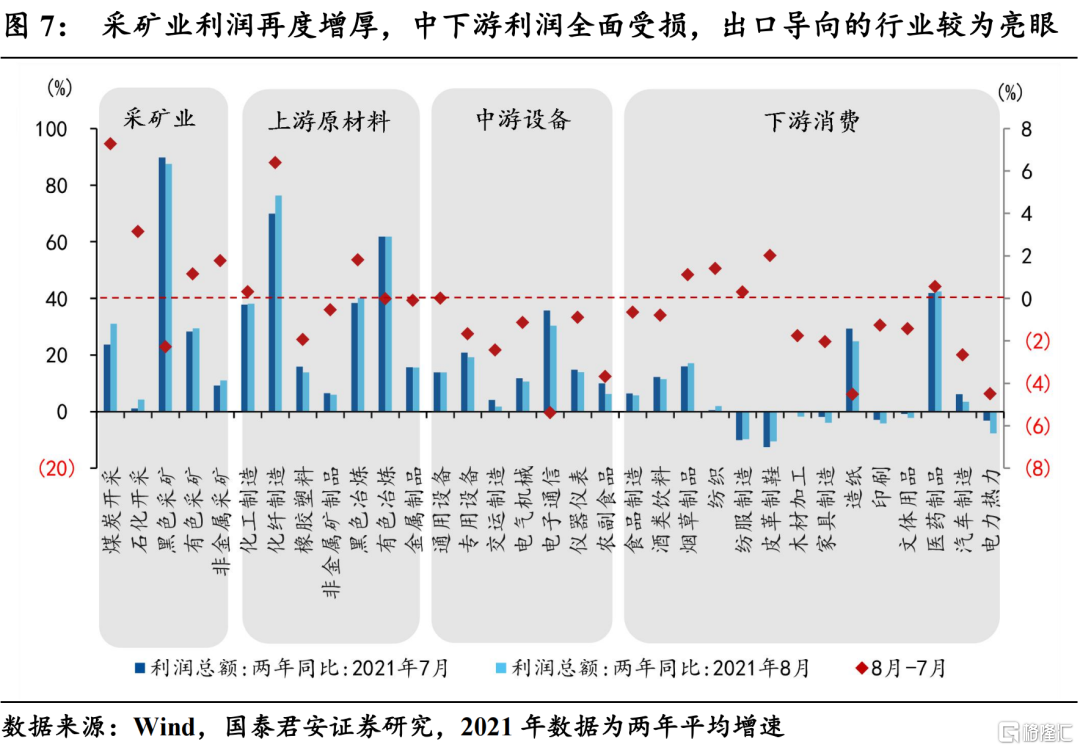

行業視角:採礦業利潤再度增厚,中下遊利潤全面受損。

1)採礦業:在限產和電荒的雙重影響下,採礦業的利潤再度增厚,環比動能和同比增速都處在高位。其中,煤炭開採和天然氣開採的利潤增速邊際動能較強,累計同比分別升至31.0%和4.3%(前值23.8%和1.2%),主要受電力短缺問題的影響;

2)上遊原材料:漲價的正向貢獻和限產的負向衝擊相互抵消,因而其同比增速基本保持穩定,維持較高的景氣度。其中,化工、化纖受益於出口動能較強,其利潤增速繼續增厚,達38.2%和76.4%(前值37.8%和70.0%);

3)中遊設備類:上遊原材料價格進一步上漲,中遊設備利潤全面受損。中遊設備的利潤增速再次出現回落,主要是由於上遊鋼鐵、有色原材料價格的繼續上漲,對其利潤產生擠壓。其中,專用設備的利潤增速下降1.7個百分點,回落至19.2%;

4)下遊消費品(包含電力):除了上遊原材料漲價的壓力,缺芯、疫情、缺電等因素都有擾動。汽車製造受缺芯的影響繼續大幅回落,快要進入負值區間(3.5%);缺電的背景下,電力受到上遊煤炭漲價的影響,其利潤繼續遭受侵蝕,降至-7.7%。

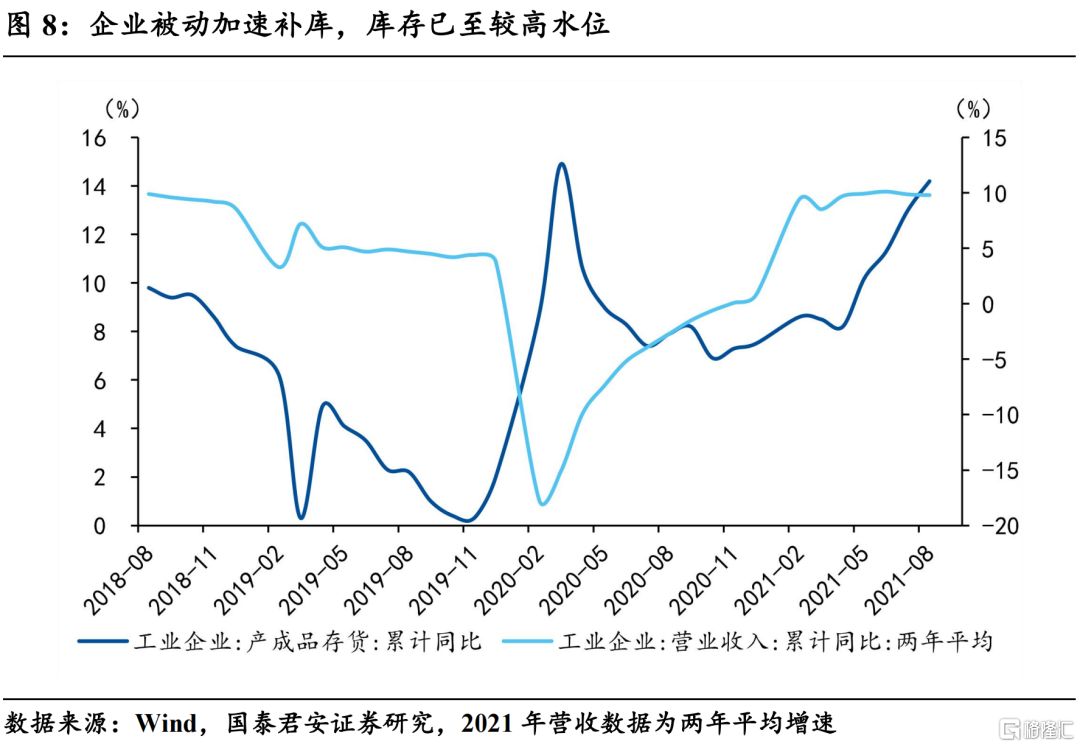

庫存週期:庫存已至高位,四季度限產趨嚴背景下拐點年底附近將現。

1)庫存累計同比爲14.2%(前值13%),在經濟走弱的背景下,企業被動加速補庫,目前已至較高水位。

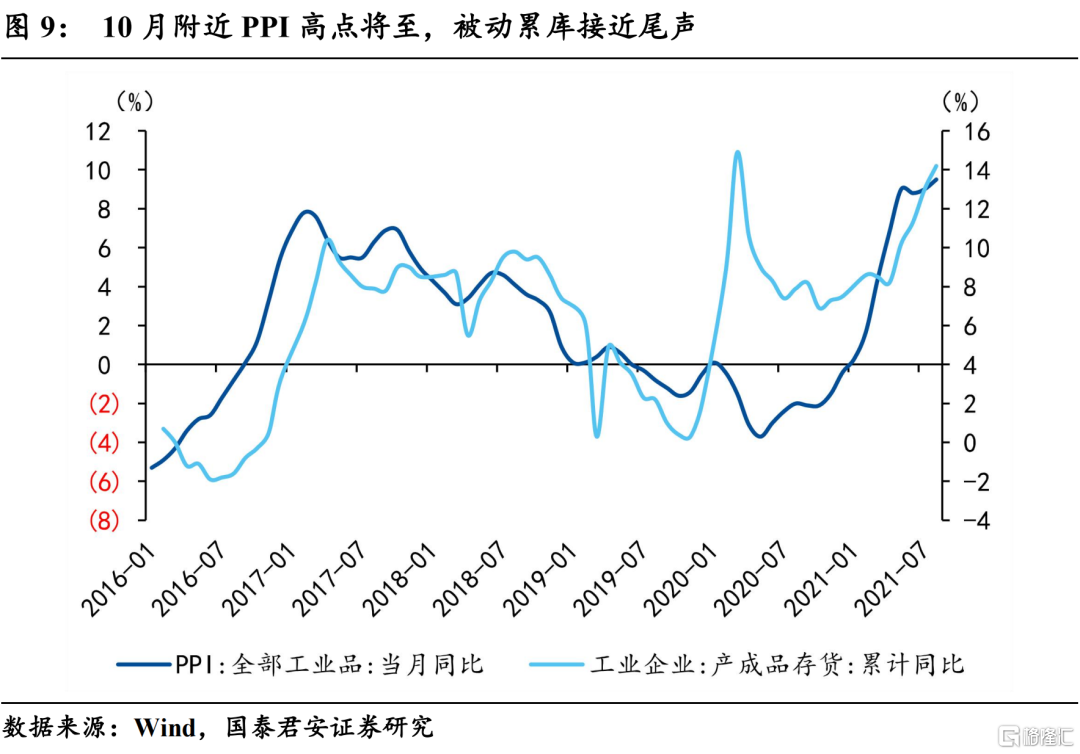

2)往後看,我們判斷庫存的拐點將在年底附近到來。主要基於以下三個邏輯:首先,目前的庫存水平即將進入15~20%的高位區間,補庫週期已經入尾聲;其次,我們判斷本輪PPI的高點位於10月份左右,庫存拐點一般滯後PPI約1~2個月;最後,我們認爲四季度的能耗“雙控”政策將進一步趨嚴,類滯漲特徵加劇,企業補庫意願減弱。

正文

1. 數據總覽

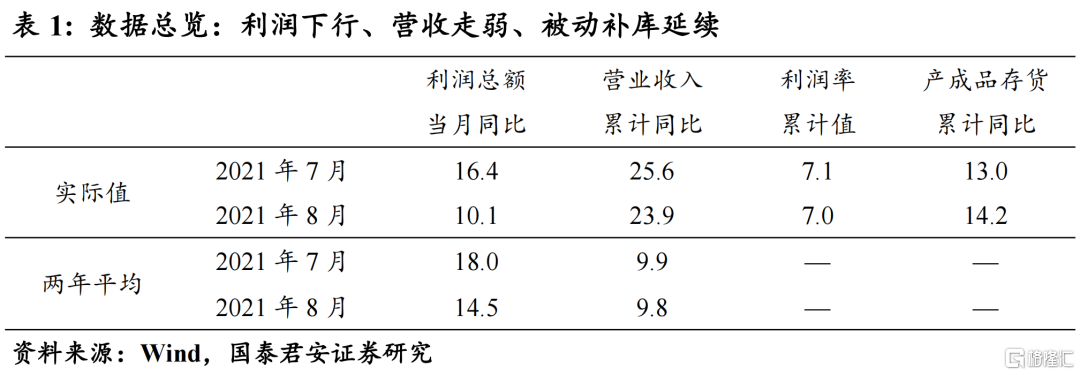

利潤下行、營收走弱、被動補庫延續

利潤總額:8月份工業企業利潤總額累計同比49.5%(前值57.3%),當月同比10.1%(前值16.4%),從兩年平均增速來看,8月份的利潤總額當月同比爲14.5%(前值18.0%),相較於7月出現了大幅下滑,主要原因在於營收和利潤率的同步下行,利潤增速在年初以來雖然短期波動較大,但是大體維持下行的趨勢。

營業收入:8月份工業企業營業收入累計同比23.9%(前值25.6%),從兩年平均增速來看,8月份的營收累計同比爲9.8%(前值9.9%),相較於7月小幅回落0.1個百分點,營收增速自6月以來持續回落。在限產逐步趨嚴,中下遊需求較爲疲軟的背景下,經濟下行的通道基本已經確定。

利潤率:1-8月份的工企營收利潤率累計值爲7.1%(前值7.0%),相較於7月出現一定程度的下行。從單月數據來看,8月的利潤率爲6.6%(前值7.1%),較上月出現了大幅下滑。主要是由於限產再次趨嚴,PPI衝高導致中下遊利潤率全面受損。

產成品存貨:8月份的產成品庫存累計同比爲14.2%,較7月大幅提升了1.2個百分點,在經濟走弱的背景下,企業被動加速補庫,我們判斷本輪庫存週期的拐點在年底附近將出現。

2. 驅動因素

限產趨嚴帶動價升量降,利潤率出現逆季節性下行

從三因素分解的視角來看,“雙控”限產的背景下,價升量降,營收持續回落,利潤率出現逆季節性下行,從而推動利潤增速大幅下滑。在2021年供給端主導的邏輯下,利潤增速雖然短期波動較大,但是從長期趨勢來看,上半年的利潤增速基本處於下行的態勢,隨着未來限產的進一步推進,中下遊需求持續承壓,利潤增速將維持下行趨勢不變。

缺電對於煤炭和天然氣開採有一定的提振,限產政策趨嚴帶動整體製造業的量降價升。8月份的工業增加值兩年平均增速爲5.4%,較前值小幅回落0.2個百分點。其中:採礦業生產由負轉正,回升1.1個百分點,主要是受到缺電的影響,煤炭和天然氣開採大幅提升,帶動整體採礦業生產回升;製造業下行主要是受到限產的影響,從6.1%小幅下行至5.8%。供給走弱進一步帶動原材料價格的高企,PPIRM從13.1%繼續攀至13.6%,在原材料價格的推升下,PPI回落後再次衝頂,預計10月左右出現年內第二個高點。量降價升的背景下,營業收入繼續小幅回落,從而對利潤增速產生一定的制約。

漲價導致中下遊製造業成本壓力加劇,利潤率逆季節性下行帶動利潤增速大幅下滑。利潤率是導致利潤增速下行的關鍵,8月份的累計利潤率爲7.01%(前值7.09%),雖然仍處於較高的水平,但是從單月增速來看,8月利潤率僅爲6.64%(前值7.14%),且出現了逆季節性下滑的態勢。利潤率的大幅下行主要是在限產趨嚴的背景下,大宗商品繼續衝高,但是採礦業和上遊原材料的利潤率已在極端高位,邊際提供的增量有限,而中下遊製造業和公用事業的利潤率全面受損,總體利潤率邊際上出現下行的態勢。

往後看,在PPIRM繼續衝高的背景下,PPI和PPIRM的價格剪刀差延續下行的態勢,製造業的利潤率持續受到擠壓,在下半年雙控政策趨嚴的背景下,PPIRM將維持在高位,利潤率和利潤增速預計持續走低。

3. 行業視角

採礦業利潤再度增厚,中下遊利潤全面受損

限產趨嚴的背景下,上中下遊結構分化加劇,採礦業利潤再度增厚,中下遊利潤全面受損,出口導向的行業(化工、化纖)較爲亮眼:

1)採礦業:在限產和電荒的雙重影響下,採礦業的利潤再度增厚,環比動能和同比增速都位於高位。其中:煤炭開採和天然氣開採的利潤增速邊際動能較強,累計同比分別升至31.0%和4.3%(前值23.8%和1.2%),主要受電力短缺問題的影響;黑色採礦的利潤在高位有所回落,由89.8%降至87.5%,說明產量的下降開始對其利潤總額產生制約;

2)上遊原材料:漲價的正向貢獻和限產的負向衝擊相互抵消,因而其同比增速基本保持穩定,維持較高的景氣度。其中:化工、化纖受益於出口動能較強,其利潤增速繼續增厚,達38.2%和76.4%(前值37.8%和70.0%);橡膠塑料受汽車缺芯的影響,利潤增速繼續下行至13.9%(前值15.9%);黑色冶煉和有色冶煉分別維持在40%和60%左右的高位;

3)中遊設備類:上遊原材料價格進一步上漲,中遊設備利潤全面受損。其中:電子通信受缺芯的影響,生產受到制約,利潤增速繼續回落至 30.4%(前值35.8%),但由於利潤率和價格的支撐,依然維持在高位;在本月出口動能相對較強的背景下,中遊設備的利潤增速再次出現回落,主要是由於上遊鋼鐵、有色原材料價格的繼續上漲,對其利潤產生擠壓,其中,專用設備的利潤增速繼續下降1.7個百分點,回落至19.2%;

4)下遊消費品(包含電力):出口導向的產業邊際動能有所回升,除了上遊原材料漲價的壓力,缺芯、疫情、缺電等因素都有擾動。其中:出口導向的紡織、皮革利潤增速邊際回升,但依然在零附近或者負值區間(2.0%;-10.5%);醫藥製品受益於疫情維持了較高的景氣度(42.5%);汽車製造受缺芯的影響繼續大幅回落,快要進入負值區間(3.5%);缺電的背景下,電力受到上遊煤炭漲價的影響,其利潤繼續遭受侵蝕,降至-7.7%。

4. 庫存週期

四季度限產有望再度加碼,庫存拐點年底將現

營收增速持續小幅走弱,企業被動加速補庫,庫存已至較高水位。8月營收和庫存的累計同比分別爲9.8%和14.2%(前值9.9%和13.0%),在限產趨嚴和疫情衝擊的背景下,供給和需求側同時承壓,在價格繼續衝高的背景下連續兩個月出現回落,說明經濟已經進入下行的通道。在需求疲弱背景下,企業加速補庫,目前已達到供給側改革以後的較高水位。

往後看,我們判斷庫存的拐點將在年底附近到來。主要基於以下三個邏輯:首先,從以往的庫存週期來看,供給側改革以後,我國的庫存高點基本位於10%~15%之間,由於疫情推升了本輪的庫存中樞,因此我們判斷本輪庫存週期的高點將在15%~20%之間,目前的庫存水平即將進入該區間,補庫週期已經入尾聲;其次,按照以往的經驗,PPI一般領先庫存1~2個月,我們判斷本輪PPI的高點位於10月份左右,因此庫存拐點大概率位於年底附近;最後,我們認爲四季度的能耗“雙控”政策將進一步趨嚴,在此背景下,四季度類滯漲特徵將加劇,企業補庫意願逐步減弱,在年底附近將進入主動去庫階段。

More Content