本文來自: 熊園觀察 ,作者:熊園 楊濤

事件:疫情以來,我國消費持續疲軟,今年7月、8月社零複合平均增速更是低到3.6%、1.5%,遠低於正常水平;9.22國常會也提出“研究出台進一步促進消費的措施”。因此,本文在系統梳理國家近些年促消費政策的基礎上,試圖找到後續促消費的發力方向。

核心觀點:我國促消費政策可分全面刺激、結構刺激、制度配套三類;當前穩增長離不開促消費,短期看消費券、減税、汽車家電等大宗消費,長期看收入分配改革。

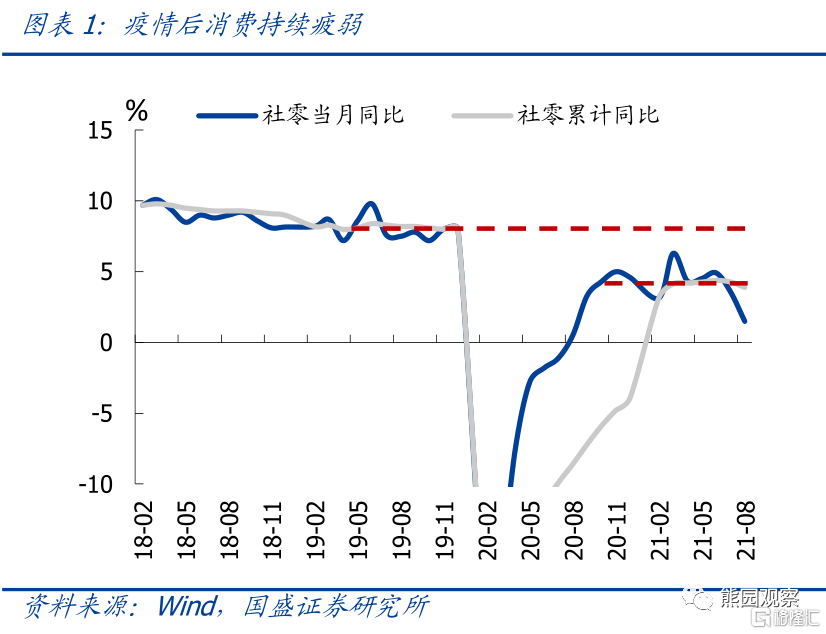

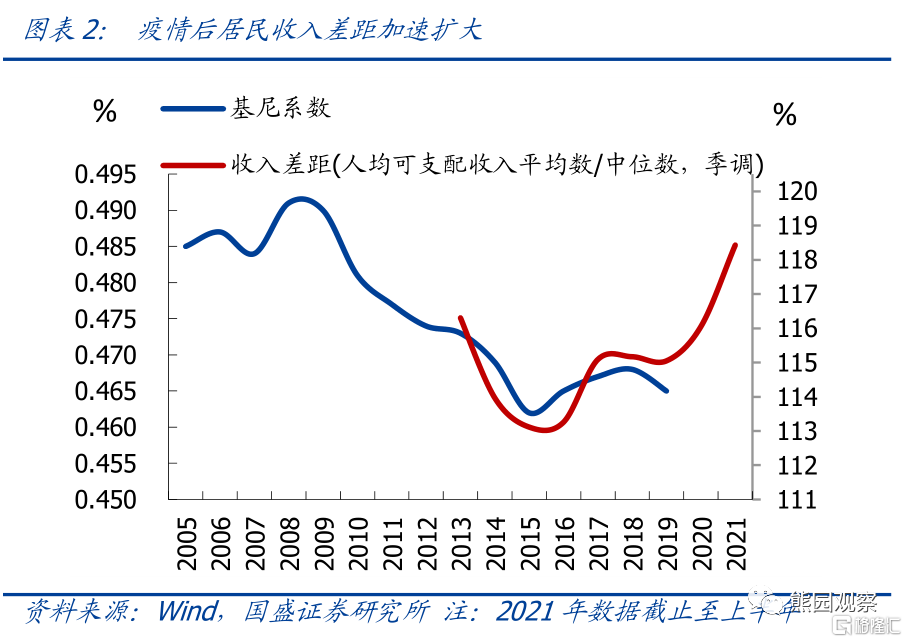

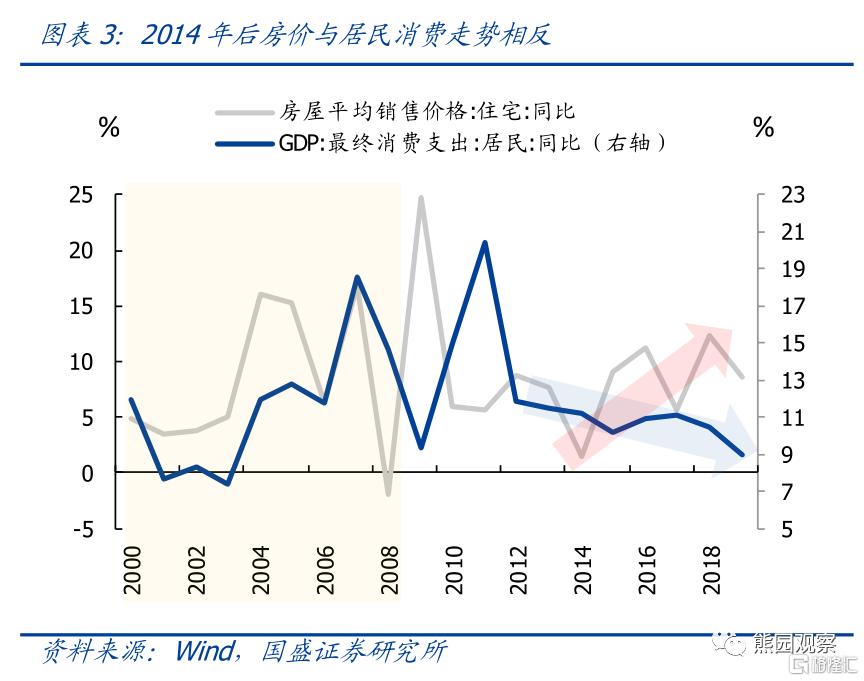

1、疫情以來消費持續疲軟,既有長期抑制因素(收入差距等),也有短期疫情因素。

2、梳理近些年刺激消費的政策(共13張圖表),大體可分為三大類:

>全面刺激型政策:消費券、減税、夜間經濟、地攤經濟等。

>結構刺激型政策:汽車消費、家電消費、服務消費、農村消費、新消費、公共消費等。

>制度配套型政策:放寬市場準入、強化市場秩序監管、暢通消費者維權渠道等。

3、穩增長離不開促消費,後續刺激消費還有哪些手段:短期的可選項是消費券、減税、大宗消費、公共消費等,長期還是要靠收入分配改革等配套制度。

正文如下:

1、消費持續疲軟,既有長期抑制因素,也有短期疫情因素

>近年來,消費的長期抑制因素持續累積:疫情前,我國居民消費增速已持續處於下行通道,2011至2019年十年間,社零增速從18.8%下降至8.0%。歸因看,背後體現的是經濟增速和收入增速下行、收入差距擴大、地產擠出效應等因素。

>疫情後,長期抑制因素加速惡化,且供給受限、消費場景受控。疫情以來,收入差距、地產擠出等進一步惡化,疊加疫情反覆、居民儲蓄意願提升,消費傾向明顯下降;同時,也和供給受限和消費場景受控有關,比如,8月汽車消費同比回落至-7.4%,主因汽車芯片短缺加劇。

2、提振消費政策種類繁多,可分為全面刺激、結構刺激、制度配套三大類

1)全面刺激型政策:消費券、減税、夜間經濟、地攤經濟等。

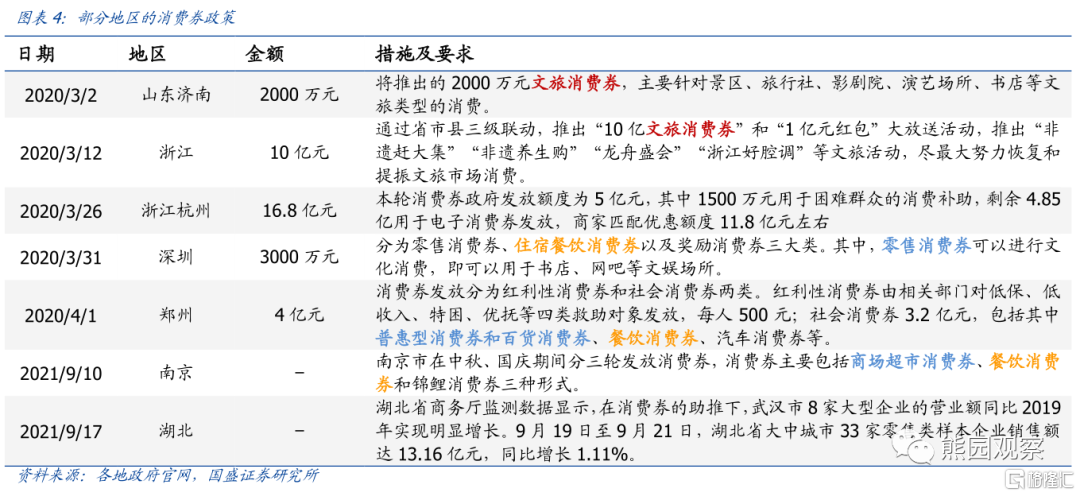

>消費券:疫情發生後,我國多地發放消費券刺激消費,由各地自主實施,2020年全年發放金額超190億元,帶動作用應有2-3倍以上,政策效果較好。

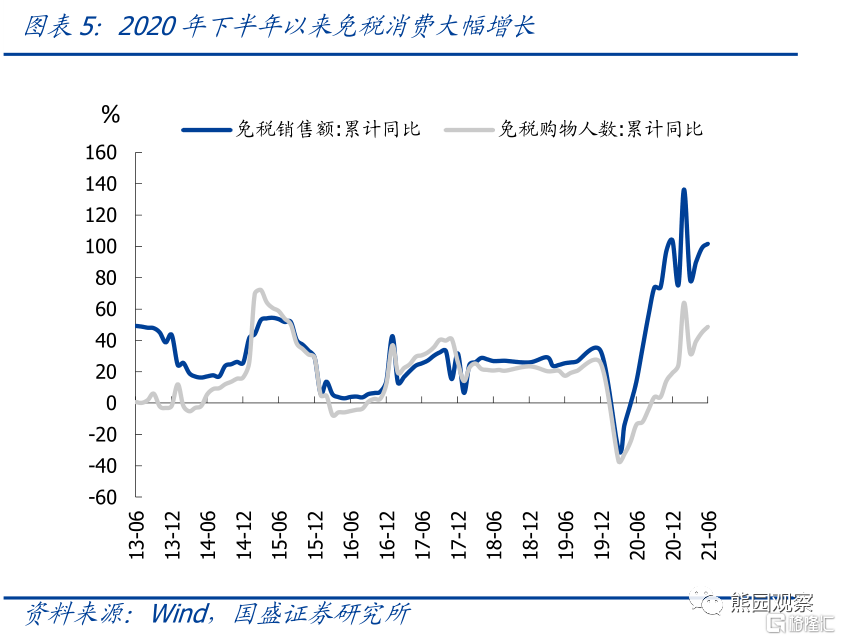

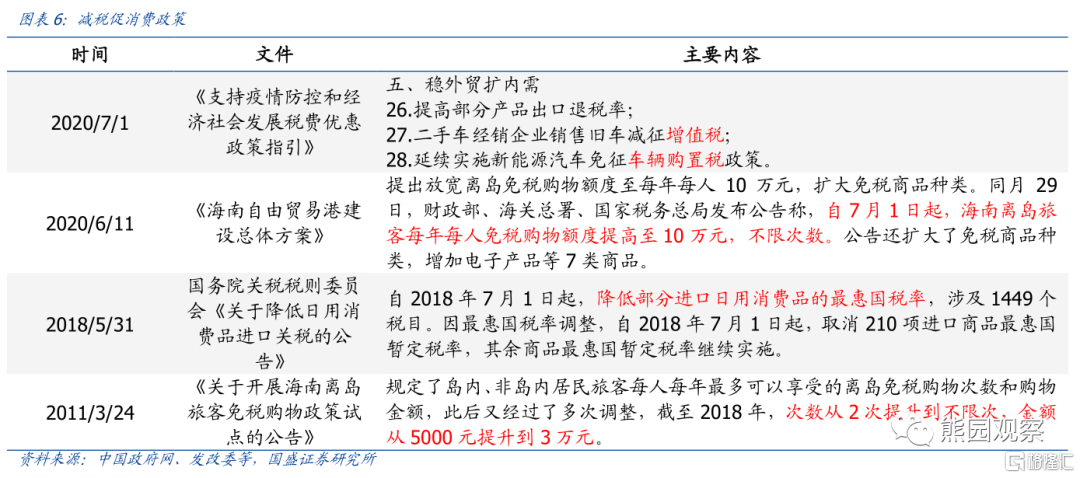

>減税:包括降低進口消費品税率、減免增值税和購置税、擴大免税額度和範圍等。減免消費税收,可以直接刺激消費,也有助於吸引境外消費迴流。數據顯示,2020年我國免税銷售額增長104%,2021上半年繼續複合平均增長102%。

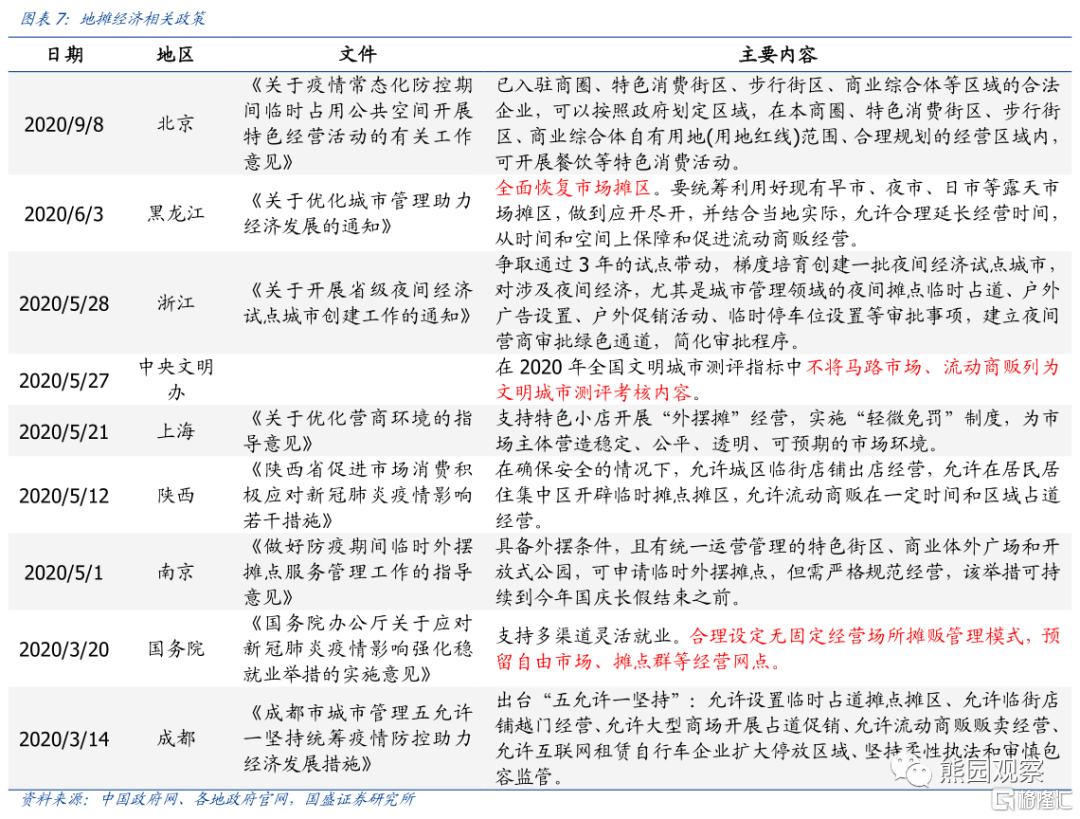

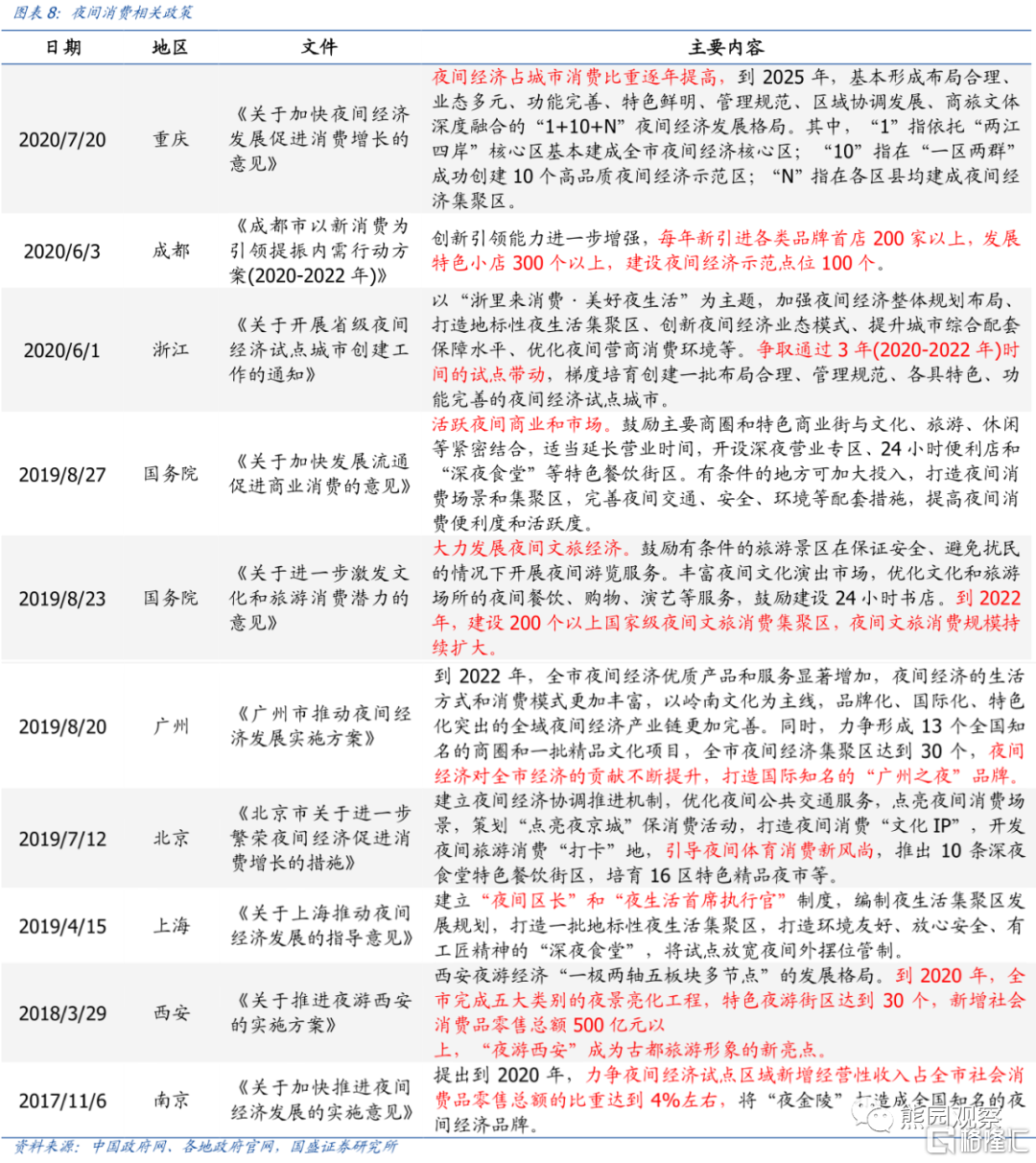

>夜間、地攤經濟:2019年以來,全國多地出台政策鼓勵夜間經濟和地攤經濟發展,從邏輯上看,二者分別通過拓展消費的時間、空間以尋求增量,但可能都難以真正提升居民的消費能力和意願,考慮替代擠出效應、潛在成本(用電、衞生等)後,對消費的拉動作用有限。

2)結構刺激型政策:汽車消費、家電消費、服務消費、農村消費、新消費、公共消費等

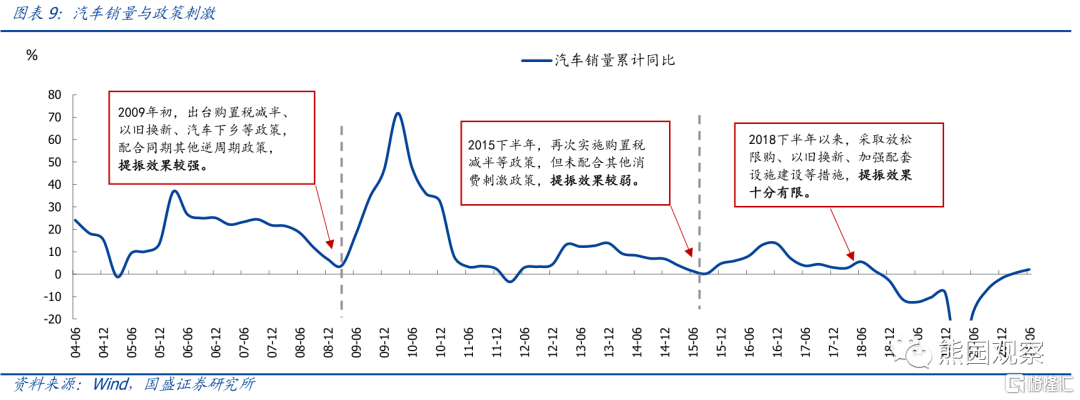

>汽車消費:我國汽車消費佔社零10%左右,是促消費的重要抓手,常見政策包括購置税減免、汽車下鄉、放鬆限購、以舊換新等。此前我國實行過3輪刺激,其中僅2009年汽車消費反彈較多,2015、2018年的兩輪刺激政策力度較小,疊加整體經濟下行壓力仍大,提振效果有限。

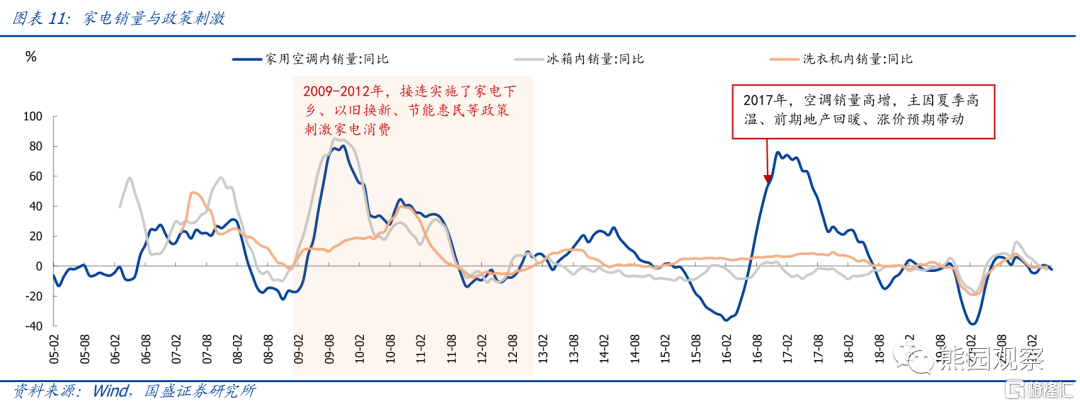

>家電消費:主要包括家電下鄉、以舊換新、節能惠民3類,上一輪刺激主要在2009-2012年實行,前期效果較好,2010-2011年空調、冰箱、洗衣機銷量平均增速達到37%、31%、19%;但2012年普遍明顯回落,應是反映了部分需求被提前透支。

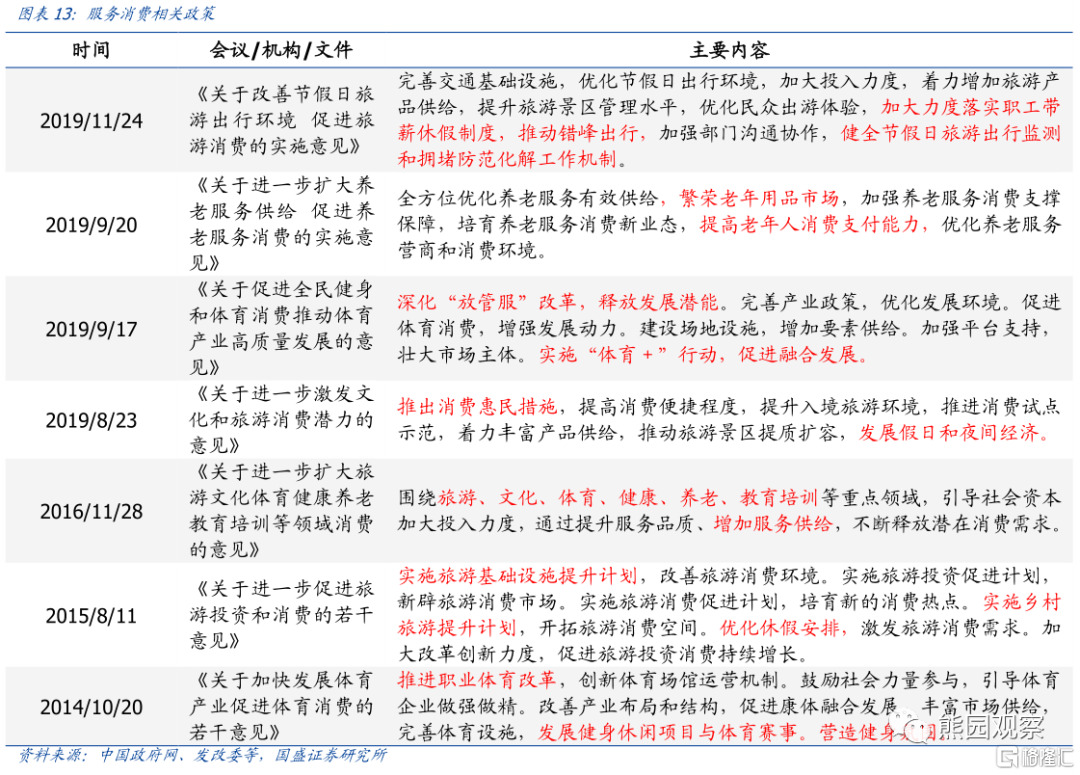

>服務消費:近年來服務消費(包括餐飲旅遊、休閒娛樂、文化體育、健康養老等)佔居民消費比例日益提升,2021年上半年達到52%左右,也是政策發力的重點方向。疫情前,服務消費政策更偏向長期的供給側結構性改革,多是從提質擴容、優化服務供給的角度發力;疫情後,政策更注重短期的需求端刺激,如通過餐飲、文旅消費券的形式助力服務業復甦。

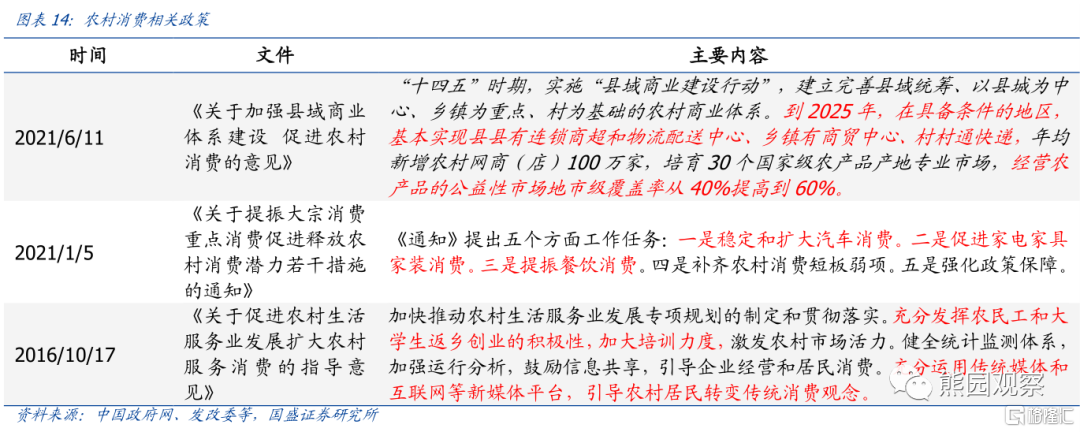

>農村消費:2014年以來,農村居民消費增速中位數為10%左右,高於城鎮居民2.8個百分點,對整體消費帶動明顯,未來增長潛力仍大。我國採取的促進農村消費措施包括刺激大宗消費(汽車、家電下鄉)、完善流通體系、推動生活服務業發展等。

>新消費:是與數字信息技術、新能源等新技術密切融合產生的新型消費,參考發改委2021年3月發佈的《加快培育新型消費實施方案》,新型消費包括零售新業態(電商、智慧商店、直播經濟等)、互聯網醫療、數字文化和旅遊、在線教育等。目前政策主要着重於通過加強新基建建設、新職業培訓、用地用能、財政金融支持等方式促進相關產業發展。

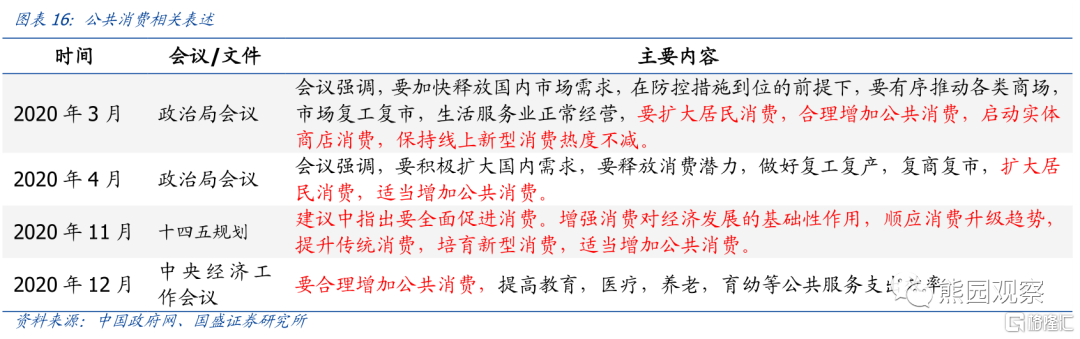

>公共消費:狹義的公共消費即政府消費,是由政府或為居民服務的非營利機構出資購買公共產品或服務,包括國家行政管理、國防、科學、文化教育、衞生保健、環保、公用事業等,我國政府消費佔最終消費比例約為30%。疫情發生以來,中央多次強調“合理增加公共消費”。

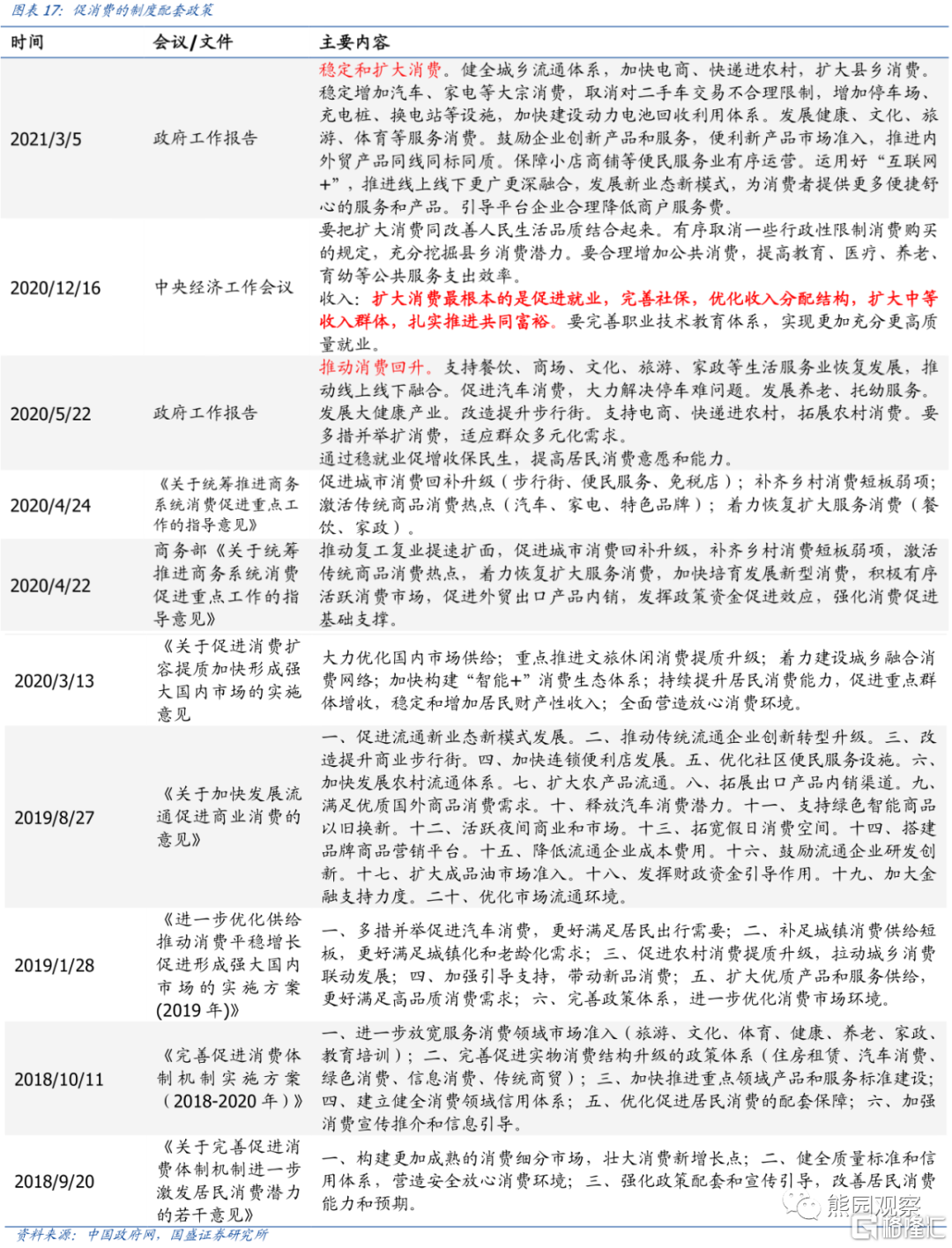

3)制度配套型政策:除了上述針對性的消費政策以外,還有一些綱領性、通用的制度配套政策,包括提升居民收入、放寬市場準入、強化市場秩序監管、暢通消費者維權渠道等。

3、刺激消費還有哪些手段?

短期看消費券、減税、大宗消費、公共消費,長期看共同富裕

1)全面刺激型政策:消費券、減税效果較好,後續可能繼續發力託底消費。

>消費券方面,9月南京、湖北等地已經開始再次發放消費券,但考慮到去年疫情期間也並未實施全國層面的消費券政策,今年應也是以各地自主實施為主,起到短期拉動消費的作用;

>減税方面,可能的方向是從共同富裕導向的税制改革入手,包括個税低税率寬税基改革、降低生活必需品增值税税率、提升奢侈品消費税等,不過對消費的提振可能需要更長時間顯現。

2)結構刺激型政策:汽車、家電等大宗消費的刺激政策更有助於拉動短期需求,但考慮到近年來政策傾向,這方面的政策應也會更偏向結構調整,如新能源汽車、綠色高效家電等;醫療、環保、教育等公共消費可能也將成為發力重點,這一方面有利於穩定和帶動居民消費,同時也有助於共同富裕。而服務消費、農村消費、新消費方面的政策主要是從供給端入手、通過供給創造需求,屬於偏長期的政策,短期對消費的提振作用可能有限。

3)制度配套型政策:消費疲軟不僅是疫情的短期衝擊,要想從根本上提振消費,必然也要從中長期制度改革入手,切實增加居民收入、提振消費傾向。某種意義上,提振消費和共同富裕的目標是一致的(具體可參考前期報吿《全面理解共同富裕:內涵、路徑、目標、影響》)。

風險提示:疫情演化、外部環境惡化、政策力度等超預期

More Content