本文來自:平安研究 作者:張晉溢、陳昕暉

摘要

能量飲料需求景氣、單品規模在軟飲料中佔優,隨着消費羣體和消費場景的裂變成長空間廣闊,2016年以來紅牛商標權之爭給後發企業帶來突圍機遇,我們認為差異化品牌定位、戰略資源聚焦的後發企業有望實現全國化快速擴張。

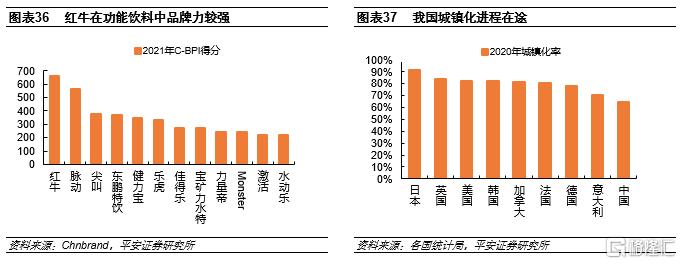

品類特徵:軟飲料中的高景氣、大單品賽道。1)隨着居民健康意識提升、消費升級,消費者對口味型飲料需求逐漸下滑,而能量飲料符合健康化、功能化趨勢,在軟飲料中保持較高景氣,2015-2020年CAGR分別為7%。2)消費者口味往往多變,而功能性訴求較為穩定,能量飲料企業能夠享受更長產品生命週期;同時能量飲料的成癮性帶來高消費頻次、強定價權。大單品為飲料企業發展基石,產品長生命週期、高消費頻次和高價格帶的特點使得能量飲料賽道易於打造大單品,從2020年軟飲料各大單品流通渠道零售額來看,紅牛高達230億元的體量遠超其他品類。

行業需求:高景氣有望持續,成長空間廣闊。當前能量飲料行業尚處成長期,2016年至今受紅牛商標權之爭影響行業增速放緩,未來行業增長驅動力在於:1)外賣快遞和網約車行業的發展、市場教育、運動羣體擴容加速能量飲料在現有消費場景下的滲透;2)產品創新以及消費者培育催生消費場景裂變,向電競、旅遊、聚會等休閒類場景延伸。2020年我國能量飲料人均消費量1.6升,僅為美國/日本的18%/45%,長期空間廣闊。另一方面,咖啡、茶飲等替代品對能量飲料需求影響有限,由於1)能量飲料獨享體力勞動和運動類消費場景,二者佔比約70%,能量飲料需求基本盤牢固;2)替代場景中,有望通過錯位競爭共同做大蛋糕。

競爭格局:有望從單寡頭向多寡頭演變。2016年至今紅牛商標權之爭使得龍頭髮展陷入停滯,後發品牌有望迎來數年發展窗口期,我們認為二線品牌中東鵬特飲成長路徑最為清晰:1)相比同樣以性價比切入的體質能量,東鵬更注重品牌勢能的打造,消費羣體和場景調性持續拔高,在全國化擴張中佔優;2)相比背靠達利集團的樂虎,東鵬戰略聚焦,資源投入佔優;3)戰馬優勢在於渠道資源,但其產品定價及品牌定位直接對標紅牛,紅牛強品牌力下短期難以突圍,並且目前華彬對戰馬資源投入尚未完全聚焦;4)Monster定價和紅牛接近,產品口味豐富但在國內整體接受度較低,同時品牌定位延續美國市場策略,聚焦於個性化羣體,但當前在中國並非主流羣體。

風險提示:食品安全事故、行業需求景氣不及預期、行業競爭加劇。

01

品類特徵:軟飲料中的高景氣、大單品賽道

1.1能量飲料主要功效為提神醒腦、補充體力

能量飲料是指含有一定能量並添加適量營養成分或其他特定成分,為機體補充能量、加速能量釋放和吸收的製品。中國市場能量飲料產品主要功效成分包括牛磺酸、賴氨酸、咖啡因、B族維生素等,其中牛磺酸、咖啡因賦予其“提神醒腦、補充體力”的功能屬性,咖啡因賦予其輕度成癮屬性。

“藍帽子”產品具備配方及營銷優勢。我國主流能量飲料產品均取得保健食品批文,其外包裝主要展示版面左上方將標註“藍帽子”標誌與保健食品批准文號,一般而言批文申請週期長達數年。“藍帽子”產品優勢在於:1)產品配方優勢:可添加合成咖啡因,相比天然咖啡因起效更快且強勁,由於瓜拉納提取物在我國被列為食品用天然香料,且其添加量沒有明確限制,因此未取得批文的產品主要通過添加瓜拉納提取物引入天然咖啡因;2)營銷優勢:可在終端渠道的保健食品專區銷售並明確宣傳緩解體力疲勞的功效。

1.2軟飲料行業呈現健康化、功能化趨勢,能量飲料需求景氣較高

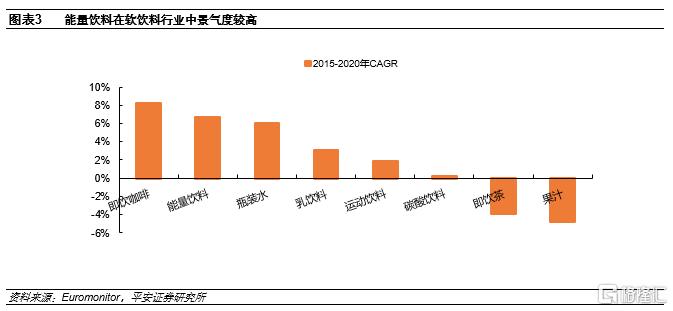

隨着居民健康意識提升、消費升級,消費者對糖分較高的口味型飲料需求逐漸下滑,根據Euromonitor,2015-2020年碳酸飲料、茶飲料、果汁品類CAGR分別為0%、-4%、-5%,呈下滑趨勢;而即飲咖啡、能量飲料、瓶裝水等品類符合健康化、功能化趨勢,在軟飲料中保持較高景氣,2015-2020年CAGR分別為8%、7%、6%。

1.3功能性+成癮性加持,能量飲料企業易於打造大單品

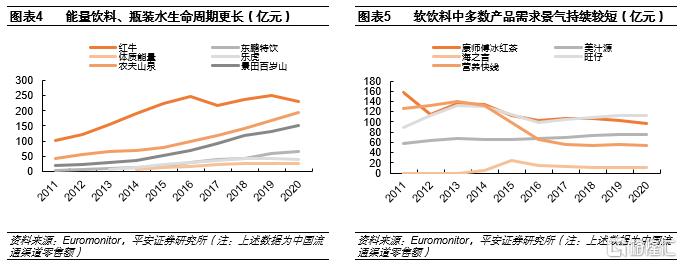

功能性需求穩定,能量飲料企業享受更長的產品生命週期。軟飲料中果汁、茶飲料、乳飲料等品類主要滿足口感需求,而消費者口感往往多變,使得口感型軟飲料單品生命週期較短,如娃哈哈營養快線、統一海之言等。而消費者抗疲勞功能性訴求穩定,紅牛和東鵬特飲自推出後持續增長,目前仍處成長期。

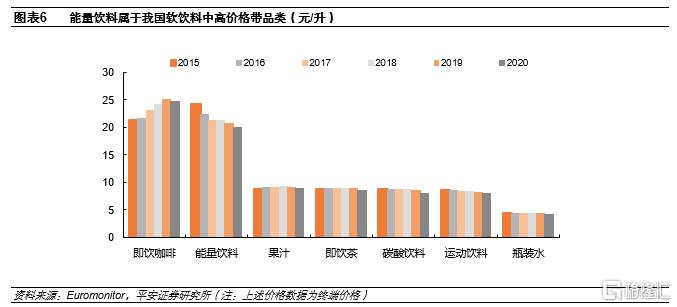

成癮性帶來能量飲料產品的高消費頻次、強定價權。能量飲料屬於輕度成癮性產品,其消費羣體具備更高的消費頻次和品牌粘性,品牌粘性帶來高定價權,根據Euromonitor,2020年我國能量飲料終端價格水平在軟飲料中位列第二,高達20元/升。

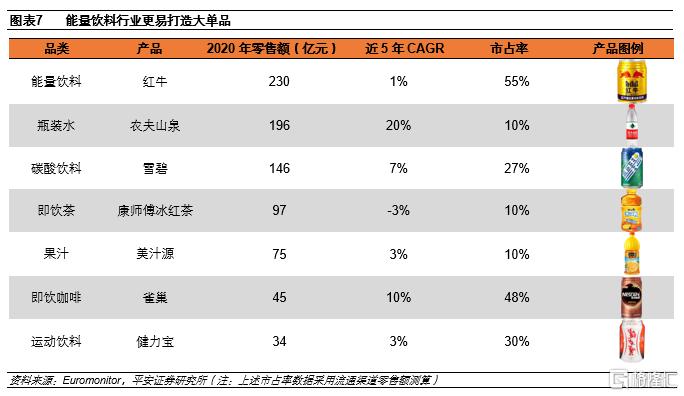

大單品為飲料企業發展基石,產品長生命週期、高消費頻次和高價格帶的特點使得能量飲料賽道易於打造大單品,從2020年軟飲料各大單品流通渠道零售額來看,紅牛高達230億元的體量遠超其他品類。

02

行業需求:高景氣有望持續,成長空間廣闊

2.1能量飲料行業當前尚處成長期

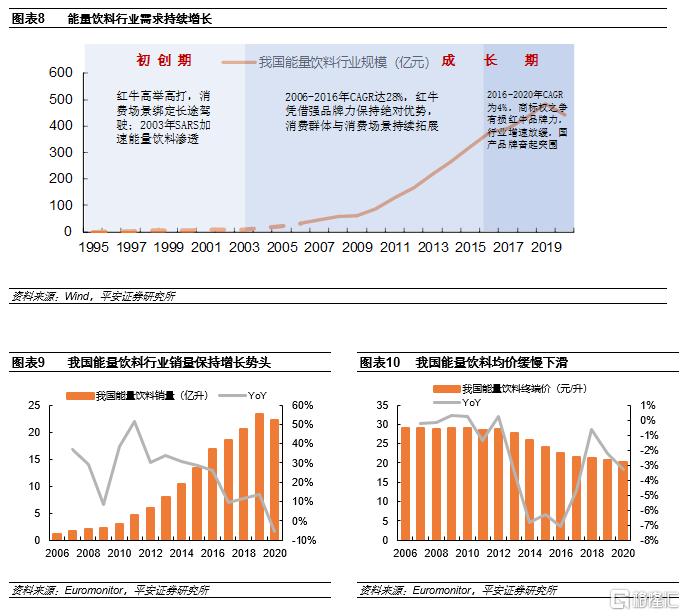

初創期(1995-2003年):1995年紅牛攜手華彬成立合資公司進入中國,品牌營銷高舉高打,1996年斥巨資拿下全國糖酒商品交易會的開幕式冠名權,並與花費1.3億贊助春晚,宣吿“紅牛來到中國”。由於6元/250ml的高價以及消費者對能量飲料尚未建立認知,產品初期銷售並不順利,此後紅牛提出“市場無盲點,逢店必經”的鋪貨策略,並將消費羣體定位至出租車司機,通過“汽車要加油,我要喝紅牛”、“渴了喝紅牛,困了累了更要喝紅牛”等廣吿文案構建出長途駕駛的核心消費場景,後續逐步拓展至運動、加班等,消費人羣也由司機拓展至藍領工人、年輕人和白領。2003年非典疫情催化居民健康意識覺醒,對含維生素、礦物質的保健食品熱情高漲,能量飲料滲透加速。

成長期(2004年至今):隨着人均收入水平提升、公路運輸業的發展、體育活動的普及和加班文化的盛行,能量飲料消費羣體及消費場景迎來雙升,2006-2016年行業收入CAGR達28%(銷量CAGR為31%,單價CAGR為-3%,量增為主要驅動力,單價下滑主要由於紅牛強品牌力鎖定行業定價天花板,國產品牌通過性價比差異化競爭切入市場),期間紅牛長期為我國能量飲料代名詞,份額一度近90%;2016年紅牛商標權之爭令華彬對紅牛資源投入陷入停滯,國產品牌迎來突圍機遇,剔除疫情影響,2016-2019年行業CAGR放緩至9%(銷量CAGR為12%,單價CAGR為-3%),2020年受新冠疫情影響,行業銷售額442億元,同比減少8%(銷量同比減少5%,單價同比減少3%)。

2.2隨着消費羣體擴容與消費場景裂變,行業需求有望保持景氣

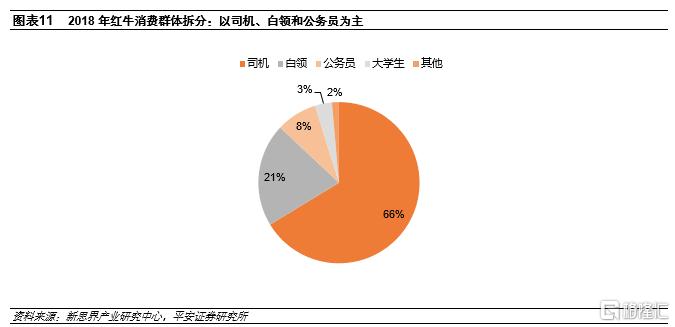

分拆下游消費羣體來看,我國能量飲料目前主要包括司機、公務員、白領和學生,對應長途駕駛、加班、運動等抗疲勞類消費場景,我們認為未來行業增長驅動力在於:1)外賣快遞和網約車行業的發展、市場教育、運動羣體擴容加速能量飲料在現有消費場景下的滲透;2)產品創新以及消費者培育催生消費場景裂變,向電競、旅遊、聚會等休閒類場景延伸。

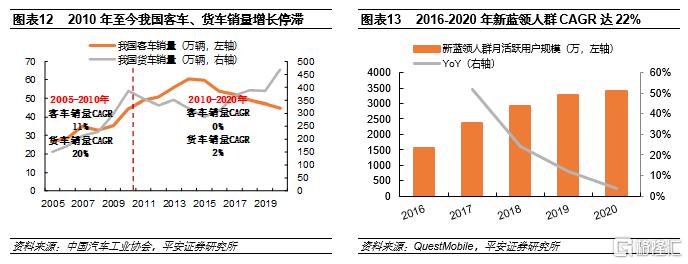

長途駕駛等體力勞動場景:快遞、外賣及網約車行業方興未艾,推動消費羣體持續擴容。1)能量飲料進入我國初期便以長途司機等高強度、高時長的藍領為核心消費羣體,受益於2000-2010年公路運輸業的快速發展能量飲料消費的基本盤不斷擴大,2011年起我國運輸業步入成熟期,客車及貨車銷量增長陷入停滯,預計未來長途司機等消費羣體為能量飲料需求的高粘性基本盤;2)隨着互聯網經濟的興起,2016年起以外賣騎手、快遞員和網約車司機為代表的新藍領人羣逐步壯大,2016-2020年CAGR達22%,2020年受疫情影響增速有所放緩,未來隨着市場消費下沉,三線及以下城市新藍領職業增長潛力巨大,為能量飲料需求增長的重要驅動力。

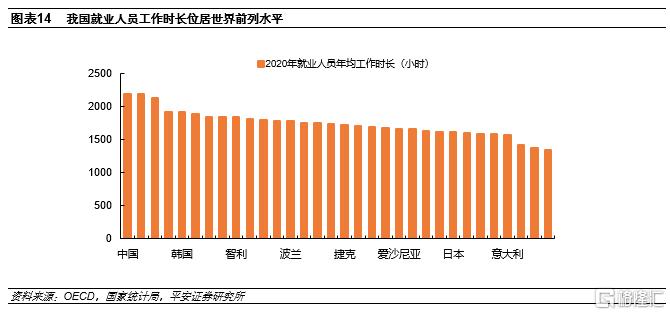

加班熬夜等腦力勞動場景:我國消費羣體基數較大,能量飲料滲透率有較大提升空間。我國經濟的發展帶來社會競爭日益加劇、加班文化盛行,從2020年就業人員年均工作時長來看我國高於OECD主要成員國,我國白領、公務員、教師和學生等羣體抗疲勞需求旺盛,而以上羣體在當前紅牛消費中的佔僅約30%,不足司機羣體的1/2,我們認為未來隨着能量飲料品牌營銷及消費者培育,在白領、公務員、學生等羣體中存在較大滲透空間。

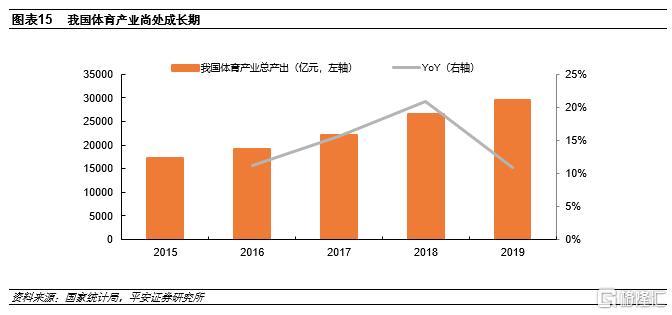

運動場景:運動羣體擴容支撐需求景氣。根據國家統計局數據,2019年我國體育產業總產值達2.95萬億,2015-2019年CAGR達15%,隨着居民健康意識的提升體育行業有望保持較快增長,運動羣體的擴大支撐能量飲料需求景氣。

近年下游開始向休閒類場景拓展。部分能量飲料品牌近年開始贊助電競、音樂節等活動,消費場景愈發年輕化,從傳統抗疲勞類場景拓展至聚會、旅遊、電競、音樂節、夜場等休閒類場景,但整體而言,目前我國能量飲料產品在功能和口味方面較為單一,僅聚焦於抗疲勞功能、雜果口味。

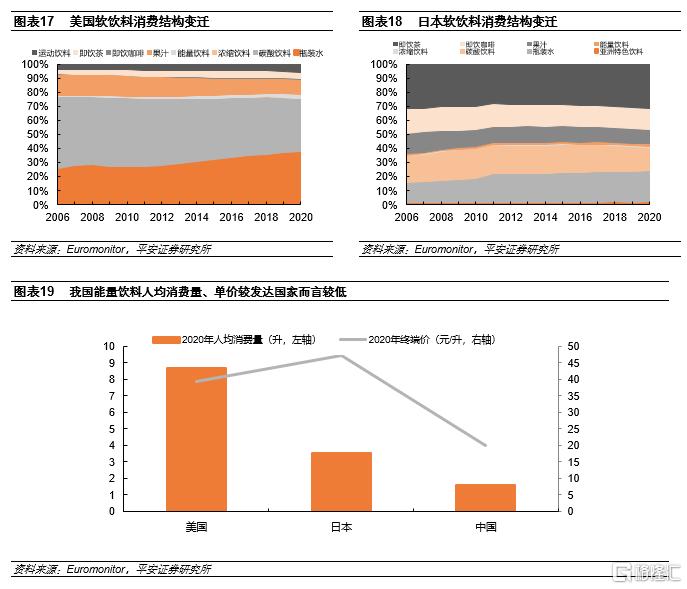

隨着產品創新及消費者培育帶來消費場景裂變,我國能量飲料行業長期空間廣闊。從海外發達國家案例來看,美國如Monster等品牌除了傳統的果味,還推出咖啡、巧克力、牛奶、茶飲等風味;日本能量飲料品牌則延伸出改善食慾、強健體質等功能屬性,帶來消費場景的拓展,根據Euromonitor,美國和日本能量飲料消費量在軟飲料中的佔比持續提升。2020年我國能量飲料人均消費量1.6升,僅為美國/日本的18%/45%,隨着產品創新及消費者培育,能量飲料消費場景有望進一步拓展,長期成長空間廣闊。

2.3咖啡、茶飲等替代品對能量飲料需求影響有限

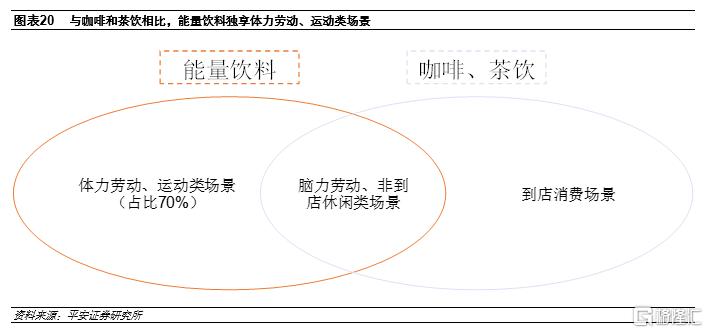

能量飲料獨享體力勞動和運動類消費場景,需求基本盤牢固。能量飲料滿足消費者提神、體力補充需求,咖啡、茶飲則滿足消費者提神、情感和社交需求,消費訴求決定消費場景,因而能量飲料獨享長途駕駛等體力勞動、運動類場景,咖啡、茶飲則獨享到店消費的社交類場景,能量飲料同咖啡和茶飲的替代主要發生在熬夜加班等腦力勞動場景以及非到店消費的休閒類場景。體力勞動、運動類場景在能量飲料消費結構中佔比近70%,為其需求景氣提供強支撐。

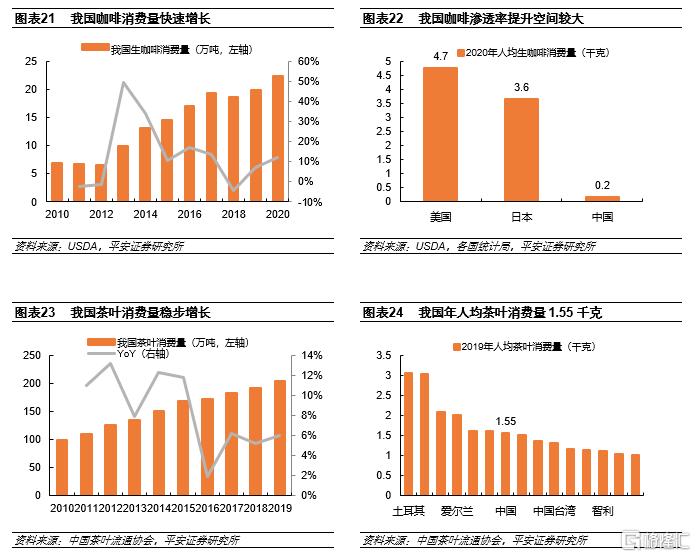

替代場景中,有望通過錯位競爭共同做大蛋糕。1)腦力勞動場景下,能量飲料、咖啡等產品在白領、學生等羣體中滲透率仍然有較大提升空間,以當前白領羣體中的主流提神產品咖啡為例,2020年我國人均生咖啡消費量僅0.2千克,僅為日本/美國的4%/3%,未來能量飲料和咖啡天花板較高。2)休閒場景下,近年現磨咖啡、現製茶飲快速滲透,其中現磨咖啡商務休閒屬性較強,現製茶飲傾向下午茶等休閒場景,而能量飲料品牌通過贊助電競、音樂節等方式實現導入,更強調激情與活力屬性,我們認為在消費升級趨勢下,消費者對於健康、口感以及更好的社交體驗需求有望快速增長,能量飲料、咖啡和茶飲在產品創新、品牌打造方面將展開錯位競爭,綁定各自的細分場景與羣體,共同做大蛋糕而非切割份額。

03

競爭格局:有望從單寡頭向多寡頭演變

3.1 2016年之前:強品牌力下華彬紅牛一家獨大

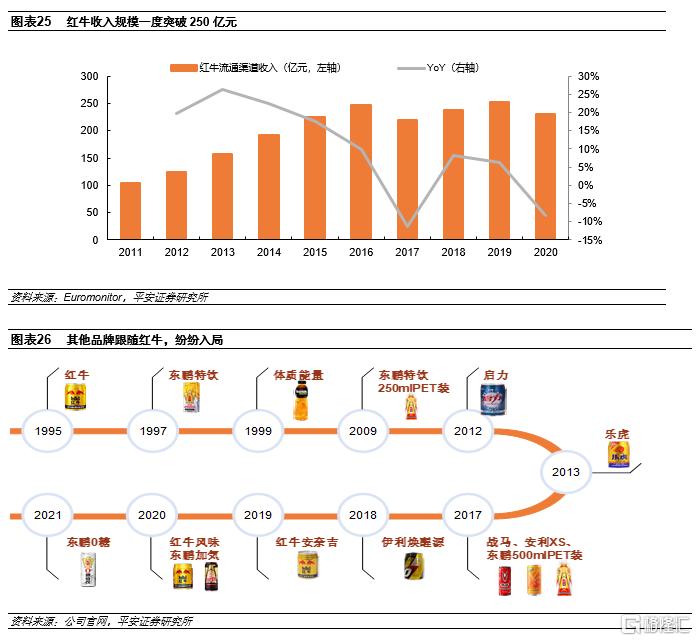

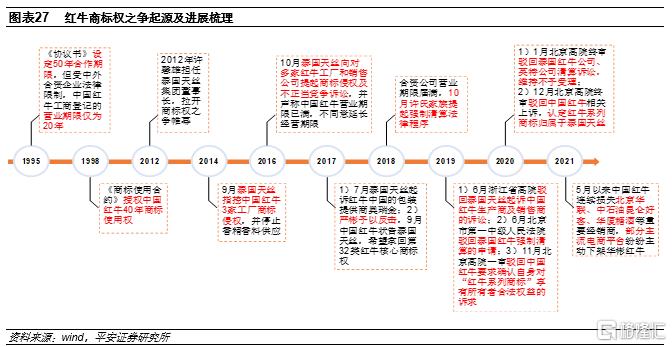

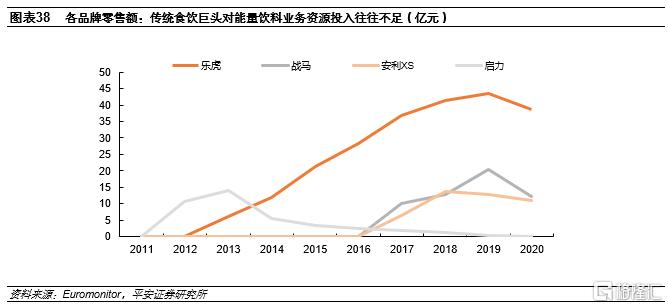

紅牛1995年進入中國後以一己之力完成市場培育,先發優勢下憑藉密集的品牌營銷牢牢佔據消費者心智,成為收入體量突破200億元的超級大單品,擁有渠道網點400萬家、核心終端60萬家,2011年流通渠道收入份額高達89.6%。隨着能量飲料行業高速增長,其他品牌也紛紛入局,除傳統能量飲料企業如東鵬、中沃、Monster外,綜合性飲料巨頭也加入競爭,如娃哈哈啟力、達利樂虎、伊利煥醒源等。

3.2 2016年至今:紅牛商標權之爭使得龍頭髮展陷入停滯

起因:“50年協議”給商標權之爭埋下隱患。1)1995年泰國紅牛與泰國天絲等各方簽訂的《協議書》中約定50年合作期限,但限於當時法規,中國紅牛工商登記的營業期限僅20年;2)由於泰國天絲未按照約定將商標權過户給中國紅牛,1998年又簽署《商標使用合約》。上述系列操作下,商標權和合資公司營業期限分別於2016年、2018年到期,為後續華彬和泰國天絲關於商標權侵權、經營期限之爭埋下隱患。

進展:高院認定商標權屬於泰國天絲,華彬紅牛失去3家重要經銷商。2012年許馨雄擔任泰國天絲董事長後開始調查中國紅牛,併發起侵權訴訟、強制清算程序,期間華彬也起訴反擊。2020年12月北京高院認定紅牛系列商標歸屬於泰國天絲,天平開始向泰國天絲傾斜,2021年5月起華彬紅牛陸續丟失多個重要經銷商。

影響:華彬紅牛份額稀釋、紅牛品牌力受損。受商標權之爭影響,華彬紅牛自2016年起不能再進行廣吿營銷,並於2017年推出戰馬,啟動多元化戰略,對華彬紅牛造成資源分流,此外泰國紅牛也推出2款產品,導致市面上同時存在華彬紅牛、紅牛安奈吉、紅牛維生素風味3款包裝基本一致的金罐紅牛,稀釋華彬紅牛份額,同時諸如“英國紅牛“、”德國紅牛“等山寨產品頻出,紅牛品牌力持續受損,2016年起紅牛收入增長陷入停滯,收入份額從2011年89.6%下滑至2020年54.9%,行業增量被二線品牌瓜分。

展望:國產品牌有望迎來數年發展窗口期。當前商標權及營業期限之爭尚未落定,預計內耗仍將持續數年,華彬紅牛份額或進一步下滑,後續若更多經銷商停止銷售華彬紅牛,則衝擊更大,而目前泰國紅牛在中國規模尚小,難以承接華彬紅牛出讓的全部份額,利好差異化定位的第二梯隊品牌份額提升,但考慮到紅牛強品牌粘性及渠道資源深耕,預計紅牛的龍頭地位短期難以撼動。

3.3覆盤美國Monster:差異化競爭和戰略資源聚焦為後發制勝因素

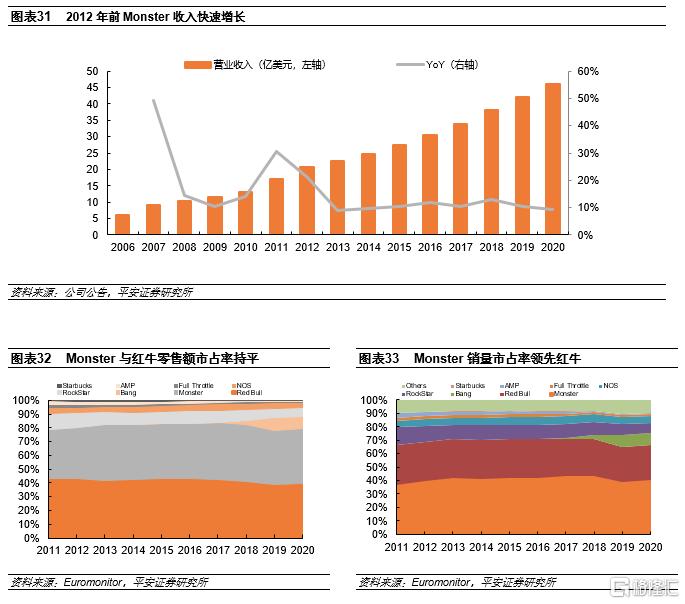

紅牛引領美國能量飲料消費者教育。美國能量飲料行業興起於後碳酸飲料時代,隨着居民健康意識提升、個性化需求增強,美國軟飲料市場無糖化、品類多元化趨勢明顯。1997年奧地利紅牛進入美國市場,重點鋪設便利店、時尚前衞的酒吧等渠道,依託小型分銷商以及帶紅牛標識的物流車進行深度分銷,市場初步培育後通過投放廣吿來強化品牌知名度,此後紅牛在美國消費者中快速滲透,推動行業增長,2000年起各類玩家相繼進入能量飲料賽道,如Monster、Rockstar等新興品牌,以及傳統飲料巨頭培育的能量飲料品牌,如可口可樂的KMX、百事可樂的SoBe、AMP等,至2006年美國能量飲料行業規模高達84億美元,近年行業步入成熟期,受疫情影響2020年規模163億美元,同比減少10%。

Monster後來者居上,美國能量飲料雙寡頭格局已現。Monster前身為果汁廠商漢森,2002年轉型能量飲料並推出Monster品牌,強辨識度綠色魔爪標識及其“釋放野性(Unleash the Beast)”內涵向消費者輸出狂野的品牌形象,聚焦於18-34歲年輕消費羣體,通過贊助小眾的極限運動賽事實現低成本精準營銷,與紅牛的賽事營銷相區分。2002-2012年公司迎來10年快速成長期,2008年銷量份額首次超過紅牛,零售額份額2018年超過紅牛,近年二者基本持平,2020年行業CR2為74.3%,形成雙寡頭壟斷格局。

Monster憑藉差異化競爭策略實現後發制勝。1)產品:高性價比、新品推陳出新。Monster主打的16盎司大規格裝相比紅牛8.4盎司的罐裝性價比更高,同時幾乎每年均有新品推出,產品在規格、口味、功效方面類別豐富,並且常推出運動員、賽事及IP聯名款;2)品牌營銷:圍繞年輕消費羣體精準營銷。Monster主要贊助邊緣極限運動如越野摩托車賽、一級方程式賽車、格鬥等賽事,成本相對較低,並且相對傳統運動項目更能向消費者傳遞出年輕、狂野不羈的個性態度,與紅牛重視內容輸出,偏好贊助頂級賽事和親自策劃如街舞比賽、帆船比賽等營銷方式形成區別,同時Monster也尤其注重地推,實現精準營銷;3)藉助巨頭分銷網絡低成本鋪設渠道。2006、2008年分別於百位、可口可樂簽訂分銷協議,依託巨頭髮達的分銷網絡快速鋪設終端渠道,2015年可口可樂成為Monsster大股東,同時Monster收購了可口可樂全球能量飲料業務,將非能量飲料業務售給可口可樂,資產置換完成後提高分銷渠道協同性。

我國能量飲料企業啟示:

差異化定位為制勝因素之一。1)紅牛先發優勢下強品牌力明顯,後發企業品牌定位直接對標紅牛較難成功,比如娃哈哈啟力、統一喚醒、伊利煥醒源等品牌在產品定位、營銷方式上直接對標紅牛甚至進一步拉昇品牌調性,導致發展停滯不前;2)目前我國城鎮化率、人均GDP水平相比發達國家而言較低,對價格敏感、能量飲料需求尚未被滿足的低收入羣體佔比較高。因此通過差異化的品牌定位,在產品性價比、包裝規格、精準營銷方面差異化競爭,聚焦細分消費羣體和場景,為後發品牌制勝因素之一。

戰略資源聚焦為制勝因素之二。品牌力的打造需要持續的營銷費用投入,同時差異化策略下目標消費人羣和場景往往更為細分,以低收入藍領、低線城市為主,需要企業渠道精耕,戰略資源聚焦。如達利樂虎等品牌雖相比紅牛具備性價比,但在集團內部的戰略定位、資源投入不足以支撐其進入行業前列。

3.4東鵬特飲、體質能量等後發品牌在差異化策略、戰略資源聚焦方面佔優

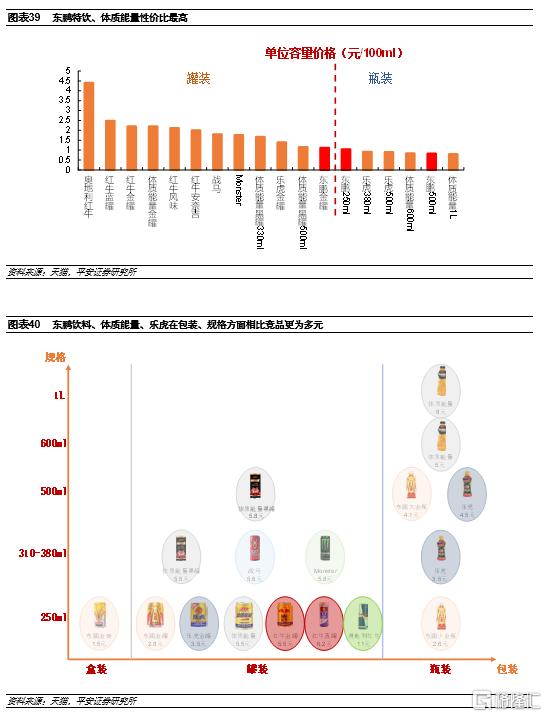

產品定位為品牌定位的基礎,能量飲料產品生產並無明顯壁壘,國內主流品牌間口味功效差異較小,均以華彬紅牛為代表的雜果香型口味為主,紅牛安奈吉(配方含西洋參,香精味較濃)、Monster(國內共5種口味)、奧地利紅牛(加氣口感、牛磺酸和咖啡因含量較高)等品牌口感接受度較低,後發企業差異化的產品定位主要體現在性價比、包裝規格等方面。其中,東鵬特飲、體質能量性價比和便攜性較好。1)性價比方面:目前國內4款紅牛產品鎖定行業定價天花板,250ml金罐終端價在5-6元,奧地利紅牛250ml藍罐定價高達11元。第二梯隊中,戰馬、Monster定價對標紅牛,東鵬特飲和體質能量性價比較高,其中東鵬產品全面涵蓋2-5元價格帶。2)包裝規格方面:配合高性價比策略,東鵬、體質能量和樂虎等品牌均推出大規格PET瓶裝,提升消費者便攜性的同時降低成本,並且東鵬還擁有防塵蓋專利設計,增強衞生屬性及外觀辨識度;而紅牛包裝規格僅有250ml金罐和藍罐。

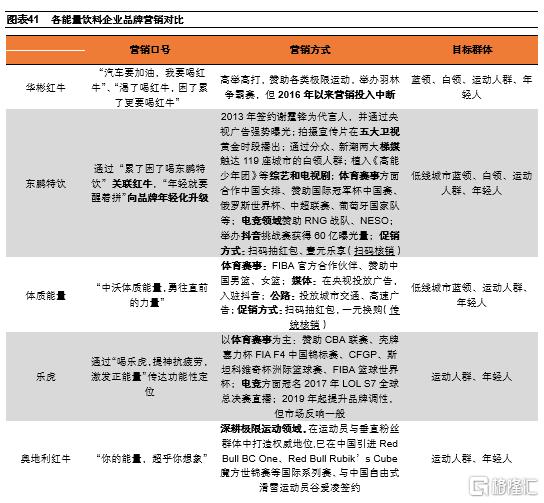

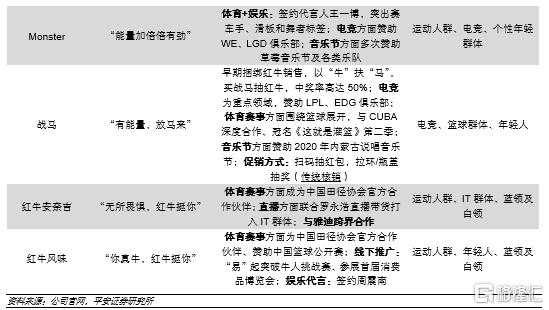

品牌營銷方面,東鵬特飲通過差異化定位切入並持續拔高品牌調性,體質能量聚焦於低線城市羣體,樂虎通過高端化體育營銷向上升級,戰馬深度綁定電競。1)東鵬特飲跑通廣東樣板市場後在2013年開啟全國化戰略,通過“累了困了喝東鵬特飲”的宣傳語關聯紅牛,打造“性價比版紅牛”的品牌形象,並簽約謝霆鋒為品牌代言人通過央視強勢曝光,2015年起進行品牌年輕化升級,提出“年輕就要醒着拼”的宣傳語,通過多元化營銷拓展一二線城市年輕羣體,2019年起推行飽和式營銷策略;2)體質能量營銷聚焦於低線城市羣體,營銷打法較為傳統,通過贊助體育賽事、投放地面公交廣吿等提升在運動、長途駕駛等場景的消費粘性;3)樂虎側重於體育營銷,贊助過CBA、F4,助力首個“雙國家隊”均參與的斯坦科維奇盃洲際籃球賽,2019年開啟品牌升級戰略,通過更換新LOGO、新產品形象,贊助FIBA籃球世界盃,捆綁籃球賽事IP進行年輕化、高端化升級,但至今市場反響平平;4)戰馬早期捆綁紅牛銷售,以“牛”扶“馬”,買戰馬抽紅牛,體育贊助圍繞籃球展開,並重點在電競場景進行營銷,贊助如LPL賽事、EDG俱樂部等;促銷活動來看,東鵬特飲、體質能量、戰馬等品牌促銷活動較頻繁,均開展掃碼領微信紅包、一元換購等促銷活動,其中東鵬的“壹元樂享”實現掃碼核銷,而體質能量“一元換購”、戰馬“拉環/瓶蓋抽獎”為傳統核銷方式,需門店回收拉環/瓶蓋送至總部核銷,週期較長且商户兑換積極性較差。

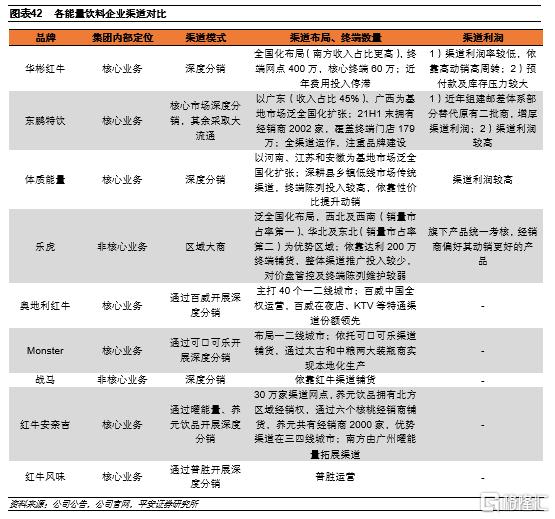

東鵬全渠道運作,由廣東向全國化擴張;體質能量以低線城市傳統渠道為主,逐步向一二線城市滲透;樂虎強於渠道廣度,但費用投入較少,渠道推力有限;戰馬坐擁華彬渠道優勢。1)東鵬特飲兼顧傳統渠道+現代/特通渠道,傳統渠道促動銷,現代渠道拉昇品牌勢能,精耕兩廣、華東、華中等核心市場,採用大流通模式快速開拓非核心市場,開箱掃碼、壹元樂享等活動較好地增厚渠道利潤;2)體質能量以縣鄉鎮低線地區傳統渠道為主,深耕河南、江蘇和安徽,通過性價比、渠道高利潤空間促進產品動銷;3)樂虎採用區域大商模式分銷,依靠達利200萬終端鋪貨,西北、西南、華北和華東為優勢區域,渠道廣度佔優,但渠道費用投入較少,渠道推力不強;4)戰馬依靠華彬全國化渠道鋪貨,華彬以“牛”扶“馬”,捆綁紅牛銷售戰馬,集團內部資源逐步向戰馬傾斜。泰國天絲旗下兩款紅牛均全國化佈局,其中5)紅牛安奈吉北方市場經銷權全權交給養元飲品,6)紅牛維生素風味由華彬前總裁王睿成立的普勝食品運營。

東鵬特飲、體質能量佔比戰略資源聚焦制高點。在第二梯隊中,東鵬特飲、體質能量分別為東鵬飲料和中沃的核心業務,佔據戰略資源投入的制高點,樂虎、戰馬分別背靠達利和華彬集團,當前均非核心業務,存在一定程度資源分流。

3.5逐步向多寡頭格局演進,二線品牌中東鵬確定性最強

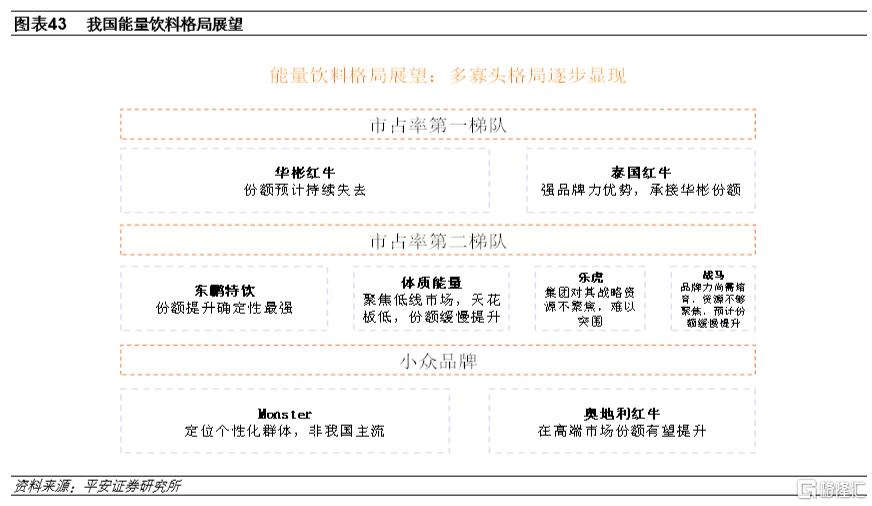

預計華彬紅牛份額持續失去。當前泰國天絲已拿到紅牛系列商標所有權,未來隨着華彬紅牛資源投入向戰馬傾斜、進一步失去經銷商資源,預計其份額持續下滑。

泰國紅牛強品牌力,有望承接大部分華彬紅牛份額。泰國天絲旗下兩款紅牛品牌力較強,但由於:1)紅牛安奈吉口感接受度有限,紅牛風味缺少保健食品批文,功效宣傳受限;2)泰國紅牛產能、渠道尚處建設過程中;預計泰國紅牛難以全部承接華彬紅牛出讓的份額,利好第二梯隊品牌。

奧地利紅牛高定價接受度低,預計維持小而美的定位。奧地利紅牛罐裝定價高達11元/250ml,消費羣體侷限於一二線城市高端人羣,雖然其在海外品牌知名度較高,但中國本土市場仍有待培育,未來憑藉百威在夜店、KTV等特通渠道的優勢,在高端休閒場景份額有望持續提升。

第二梯隊品牌中東鵬特飲份額提升途徑最清晰。差異化定位的品牌中,東鵬特飲和體質能量性價比最優,其中東鵬特飲更注重品牌勢能的打造,採取全渠道運營及多元的營銷方式,消費羣體和場景調性持續拔高,深耕廣東本埠市場的基礎上,快速鋪設省外渠道,全國化擴張可期;而體質能量聚焦於低線縣鄉鎮市場,品牌建設投入減少,難以全國化擴張,天花板較低;樂虎擁有渠道廣度優勢,但在達利集團中的定位並非明星業務,戰略資源投入受限,難以與其他二線品牌抗衡;戰馬優勢在於渠道資源,但其產品定價及品牌定位直接對標紅牛,紅牛強品牌力下短期難以突圍,並且目前華彬對戰馬資源投入尚未完全聚焦,預計其份額緩慢提升;Monster定價和紅牛接近,產品口味豐富但在國內整體接受度較低,擁有可口可樂的渠道優勢,品牌定位延續美國市場策略,聚焦於個性化羣體,但當前在中國並非主流羣體,預計未來維持較小體量緩慢增長。

04

投資建議

能量飲料需求景氣、單品規模在軟飲料中佔優,隨着消費羣體和消費場景的裂變成長空間廣闊,2016年以來紅牛商標權之爭給後發企業帶來突圍機遇,我們認為差異化品牌定位、戰略資源聚焦的後發企業有望實現全國化快速擴張。

風險提示

1)食品安全事故:若能量飲料行業發生食品安全事故,則對行業需求將產生較大影響。

2)行業需求景氣不及預期:若消費者對能量飲料接受度有限、替代品替代明顯,則行業需求景氣可能下滑。

3)行業競爭加劇:近年能量飲料行業入局者增加,隨着泰國紅牛和華彬紅牛競爭加劇,可能引發行業價格戰。

More Content