投資有很多流派。其中,投資困境反轉,是同時具備高安全邊際以及高賠率的投資辦法。

比如,成長股投資大師彼得林奇曾表示,讓他在投資生涯裏賺到最多錢的,並非成長股,而是一隻名為克萊斯勒的困境反轉股。這個股票2年漲了5倍,5年漲了15倍,當中漲幅高達32倍,收益十分驚人。

“好股困境”的逆轉,是困境反轉的基本邏輯。但投資困境反轉的思路亦伴隨着難點——如何捕捉 “逆轉”?

困境反轉型的機會,往往存在兩種逆轉因素:

第一種,是由於宏觀以及行業環境因素影響,整體行業被殺估值的公司。類似2012年的白酒行業、14年的房地產行業、2018年底的券商等,反轉的因素一般是政策的階段性放鬆、一次性因素的逆轉等。

第二種,是陷入短期業績困境或者遭遇黑天鵝衝擊的公司,反轉的因素一般是業績或業務上重回成長。尤其如果在反轉後能夠有長期的成長邏輯,標的有可能在困境反轉後進入長期的上漲區間。就像克萊斯勒實現了5年15倍)。

也就是説低估值,並不就意味着具備潛在的困境反轉機會。筆者認為,近期港股市場上的聯想控股(03396.HK)或者是典型困境反轉機會。

首先,從估值上來看,聯想控股當前的估值僅為3.91,具備足夠的高安全邊際;其次,導致其前期下跌的因素已經呈現了反轉。

近期,聯想控股股價迎來快速上揚,或者正是一個信號。

覆盤兩次下跌的因素:系統性估值回落+短期發展困境

自上市以來,聯想控股股價有兩段下跌的趨勢。

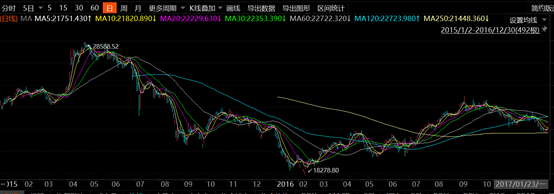

第一段下跌趨勢,發生在上市後。2015年6月聯想控股上市,這個時間點相當特殊。覆盤2015年全年,股市經歷了大起大落。上半年是持續大牛市,6月時恆指最高達20368點,隨後陷入兩輪大盤劇烈調整,在2016年2月恆指一度跌到18,279。

而從公司層面上,當時旗下最重要的資產是聯想集團。但是,聯想集團PC業務受到移動互聯網衝擊,PC出貨量面臨下滑。大盤跳水疊加PC行業系統性風險,導致聯想控股股價大幅下滑並一直在底部徘徊。

圖:2015年恆指大幅震盪

圖:聯想控股迎來第一段下跌

資料來源:Choice,格隆彙整理

2017年聯想控股迎來估值修復,主要是港股通帶來南下資金抄底優質資產,加上紫光等機構大舉增持。

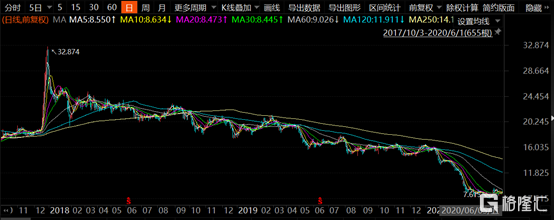

但是此後,聯想控股陷入了第二輪下跌的趨勢。這一段下跌同樣具備雙因素。一方面,資本市場系統性地下調綜合企業的估值。復星國際、中信股份、聯想控股都呈現持續下跌趨勢。另一方面是由於公司由於個別資產遭遇黑天鵝,出現了業績下滑。

尤其是在2020年上半年,是公司業績的最低點;此時聯想控股的股價呈快速下跌,股價最低時只有8港元左右。據公司在業績發佈會上透露,這是受到社保基金和紫光基於各自原因進行了大規模減持的影響。

圖:2017年末至2020年中,聯想控股股價下滑

資料來源:Choice,格隆彙整理

但萬事萬物都有周期,這一次的急跌也成為公司的歷史最低點。2020年下半年,聯想控股的股價進入了上升通道(見下圖,),這個上升通道的基礎,是來源於公司業務和業績的反轉。

圖:2020年5月至21年9月,聯想控股進入上升區間

資料來源:Choice,格隆彙整理

二、業績業務雙枴點

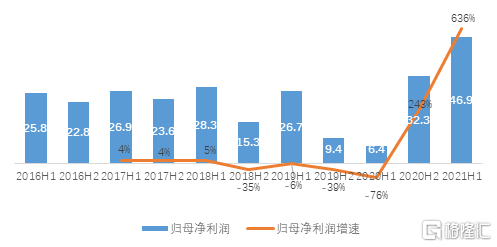

此輪上升,本質來源於業務調整和業績上揚,尤其是2021年上半年的業績值得一看。

業務方面,聯想控股找到了正確的方向:

首先,是核心業務穩健增長,確定性較高。回頭來看,聯想控股過去幾年做的最重要的事情就是打造了一批控股或參股企業走向資本市場。

其中, 2019年的拉卡拉(單一最大股東,參股公司),2020年的聯泓新科(控股股東)、2021年的東航物流(第二大股東,參股公司),再加上起家的業務聯想集團,都是各賽道的領先龍頭。

2021年上半年,聯想控股的戰略投資業務收入為2281.22億元,較2020年同期增長437.65億元;歸母淨利潤約29.6億元,其中這幾家上市公司給聯想控股貢獻的歸母淨利潤超過22億,佔了聯想控股戰略投資歸母淨利潤29.57億的75%。換言之聯想控股的戰略投資業績,其實是旗下重要的實業資產具備良好表現所帶來的,是真實的產業利潤。

過去幾年,這幾家公司的業績都呈現持續上升的趨勢。這既説明了聯想控股打造的企業自身都具有很強的競爭力,也側面説明了聯想控股的產業運營能力較好,能夠把企業從小孵化到大。聯想控股的管理層在業績發佈會反覆強調運營的重要性。從實踐效果來看,戰略方向的確是正確的。

此外,未來這些業務表現的好壞是觀察聯想控股業績的重要指標,而隨着這些業務的上市,預判業績的走向的難度大幅降低,聯想控股的業績能見度大大提高。

此外,業務組合調整優化,退出非核心業務。公司自從2019年開始在不斷做減法。比如2015年-18年聯想控股的金融業務一直在做大,新成立了君創租賃,併購了盧森堡國際銀行,投資了英國保險公司PIC的少數股權等等,金融業務的業績連年增長,在最高峯的時候,金融業務的歸母淨利潤貢獻大約是25億一年(2018年),利潤佔比一度超過50%。

但是在2018年以後,公司似乎在調整方向,逐步收縮金融業務。有幾個跡象可以證明:

1、金融業務的利潤貢獻在逐年下降, 2019年下降到20.8億,2020年又下降至18.7億,今年上半年金融業務的利潤貢獻只有3個多億,佔比已經降到了10%以下;2、公司在做大金融子公司的同時正在出售非控股金融業務,比如子公司盧森堡國際銀行、正奇金融、君創租賃的業績都在持續增長,而與此對應的是公司去年出售了PIC,蘇州信託,考拉科技也在逐步退出等。

這應該是順應了國家的監管趨勢,對於二級市場投資人來説這是好消息,畢竟金融業務的業績很難給估值。

除了金融業務以外,聯想控股最近也退出了神州租車,老白乾等傳統業務。

這些調整的結果就是公司的業務更聚焦,盈利質量也有了很大的提高,實業企業的利潤貢獻大幅上升,這些利潤也可以給予更高的估值倍數。

還有科技轉型。自從去年聯想控股提出向科技轉型以來,公司就新增投資了國內領先的芯片設計企業富瀚微併成為了最大的股東,用實際行動表明了向硬科技領域發展的決心,富瀚微上半年業績和股價爆發式的增長也説明了公司的眼光和判斷。另外公司這兩年也在積極退出很多傳統型的業務,之前提到的蘇州信託、PIC、老白乾、神州租車等,預計公司還會繼續退出一些傳統業務,收回來的拳頭要打出去,估計未來打出去的方向就是硬科技。如果再仔細想想,聯想控股現在做的最好的兩塊業務,聯想集團和聯泓新科,都是聯想自己從零開始做起的科技型業務,因此向科技轉型既可謂是大勢所趨眾望所歸,也可以説是聯想控股終於迴歸到自己最擅長的領域裏發展,加上背靠中科院的獨特優勢,未來發展值得期待。

業績是業務的反映,公司業務做的好不好,業績是最終結果。業務的調整帶來業績的反彈,業績出現反轉式的增長。

從2018年末到20年上半年,聯想控股的業績自連續4個報吿期業績下滑。這一個階段可以説是陣痛期。這應該是領導班子在有意識的調整業務方向,比如金融業務的穩步收縮,實業資產的培育做大,傳統資產和少數股權資產的出售等等。這一階段是痛苦的,特別是2020年上半年,業績遭受兩個黑天鵝(疫情、神州租車雙重暴擊),大幅下跌70%多。

但聯想控股的業績低點也恰恰是2020年上半年。這些調整在下半年迎來了回報,業績出現大幅反彈,2021年上半年更是確立了業績向上反轉的趨勢。

圖:聯想控股業績趨勢

最後回顧同業股價歷史。

復星上市以後股價也是下跌,最低點跌到上市發行價的16%左右,也就是1.2港元左右。之後由於踩對了節奏,開啟了一輪長達6年的牛市。復星股價最高點股價達到22港元,意味着回報可以達到18倍,

圖:復星股價跌到最低點,經歷長達六年長牛

資料來源:Choice,格隆彙整理

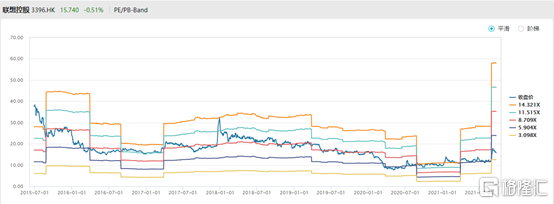

目前的聯想控股股價走勢就好像踩上相似的節奏,聯想控股的股價去年年中跌到歷史最低點8港元左右,大約是發行價的18%,和當年復星的跌幅相當,跌無可跌,估值極低。這意味着非常高的安全邊際。哪怕經歷一段時間上漲,聯想控股現在的估值也僅為3.9,還處於歷史的底部階段,股價應該還處於上升的初期。

圖:PE較2020年中期有所上升,但還處於上市以來的底部(僅高於黃線)

資料來源:Wind,格隆彙整理

而當前,聯想控股的業務和業績迎來反轉,進入到了上升通道。板塊還迎來北交所和專精特新利好。

圖:聯想控股自上市以來的股價圖

資料來源:Choice,格隆彙整理

每一隻股票都有周期,這是市場偏好、企業自身發展,以及內外部事件共同推動所形成的,抓住那些週期中處於反轉的股票往往藴含着巨大的收益。現在的聯想控股既具備足夠安全邊際,具備高賠率的基礎;又符合歷史上一些成功的困境反轉投資的要素,還已經開始進入拐點向上的趨勢。聯想控股有望成為這一類型的代表。

More Content