今年3月,多人在線創作遊戲平臺Roblox(RBLX.US)在紐交所上市。上市前,Roblox的標籤或許只是“滿是樂高小人的4399”,但上市後,首日市值就突破400億美元,相較去年的估值飆升了10倍,一舉點燃了國內對元宇宙的關注度。

一時間,各大互聯網公司開始紛紛爭搶“未來門票”。騰訊(00700)多次參與Roblox的投融資,字節跳動收購VR硬件公司Pico,據傳出價高達90億人民幣;甚至連Soul上市時的招股書,都努力搭上了“元宇宙”的快車道[1]。

元宇宙從《雪崩》、《頭號玩家》這些科幻作品裏遙不可及的概念,突然變成了科技行業炙手可熱的風口。但回頭一看,最大的元宇宙與VR帝國,竟然是Facebook(FB.US)。

早在2014年,Facebook就用20億美元收購了VR領域的新星Oculus。蟄伏7年,VR頭顯設備Quest 2短短幾個月的銷量已超過了所有前輩的總和,公司VR/AR副總裁Bosworth甚至公開表示,Facebook將提前達到1000萬級用戶的目標[2]。1000萬部正是使其成爲可持續的、可盈利的開發者生態系統的奇點。

通過砸錢,Facebook還建立了一個橫跨遊戲與辦公的雙重生態,甚至Facebook還在醞釀自己的操作系統。看起來,萬事俱備只欠東風了。

VR是未來,是下一代計算平臺,貌似,Facebook用VR,不僅開響了對老冤家蘋果的第一槍,還扯下了中國所謂科技巨頭的虛僞面具。

但是,Facebook真的對嗎?被業內奉爲圭臬的1000萬部真的有意義嗎?C端市場VR的奇點真的來了嗎?

答案並不一定。

01、誰是客廳VR的敵人?

扎克伯格一早扎入VR的原因,或許是不想再讓老冤家庫克“卡了脖子”。

2017年,Facebook推出一項付費新聞服務,按照設計,用戶看到的部分內容,將會設置收費牆。但在iOS端,因爲蘋果30%的抽成無法談攏,該服務被屢次拖延上線[3]。

在去年一場面向員工的全員大會上,扎克伯格將矛頭指向了蘋果(APPL.US)的App Store,認爲蘋果作爲“手機內容上的守門人”,收取“壟斷租金”,其實是“阻礙了創新,阻礙了競爭”[4]。

雖說這番駁斥鏗鏘有力,但蘋果依靠位於食物鏈的最頂端,依舊掌管着應用們的“生殺大權”。它不但利用隱私條款打擊Facebook廣告收入,還在自家的Message應用中不斷添加功能,意圖依靠自己的硬件優勢染指社交。

吃了沒有硬件虧的扎克伯格,在2014年收購了知名VR設備開發商Oculus,準備大幹一場,構建一個宏大的VR版圖,從此顛覆蘋果,顛覆社交。

不久前,Facebook宣佈,最新一代VR設備Oculus Quest 2登場僅半年,銷量超歷代之和。因此,公司2021年一季度非廣告營收比去年同期,增長了接近1.5倍。

曾被“卡脖子”的扎克伯格,也終於有了“卡別人的機會”:Facebook在App Store上建立了一套Oculus VR特有的平臺,部分遊戲開發者也選擇將自家的產品率先上線Oculus。而當“獨家內容”越來越多的時候,Facebook也將鑄造起自己的VR生態高牆。這不僅可以防守後來者的進攻,也朝着成爲下一代平臺更近了一步。

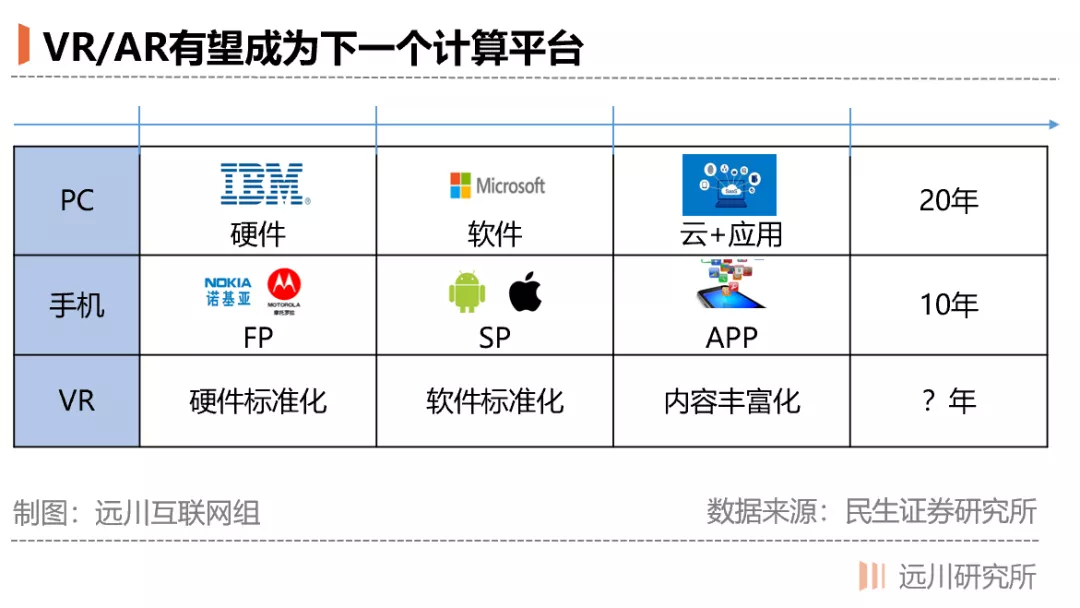

這也正是扎克伯格猛扎VR行業的原因:高盛報告指出,VR和AR有望繼電腦和智能手機之後,成爲下一代計算平臺,除了目前牛刀小試的遊戲與辦公以外,VR也將帶動各行各業,比如醫療、教育、旅遊、工業、建築等領域。而到時,現在的電子市場又將被重新洗牌[5]。

理想似乎很美好,但另一個對手,正在悄悄狙擊着Facebook的基本盤,甚至要將Facebook的VR變成一個笑話。這個狙擊Facebook VR的對手,其實正是Facebook的另一個老冤家,字節跳動。

在公司內部會議上,扎克伯格曾將Tiktok描述爲“迄今爲止中國科技巨頭在全球範圍內做得最好的消費互聯網產品”。忌憚之下,扎克伯格不僅助推美國政府對Tiktok發起的審查,還上線了短視頻產品Lasso與其正面對抗[6]。

當扎克伯格自以爲開闢新戰場,降維打擊了一衆競爭對手的時候,卻忽略了一個殘酷的現實:同爲客廳娛樂設備的Oculus,敵人或許就是躺着也能刷的抖音。

當內容產品越來越多,網民都快不夠用了。當短視頻橫空出世的時候,它搶走的就是聊天軟件、遊戲、愛優騰們的生意。如下圖所示,這些不同類別的產品,一直存在此消彼長的現象。

歸根結底,大家做的都是搶時間的生意。當Facebook重金補貼砸出一個VR生態的同時,它或許忽視了,Oculus現在的敵人,不是PS,而是已有的手機生態。更麻煩的是,目前的VR遠遠不是對手。

首先是生態匱乏。Oculus看似是新東西,但滿足的還是老需求。更何況,如今的客廳場景的VR,還屬於虧錢砸生態的階段,一年多來除了一款半衰期之外,再無經典面世。打個比方,誰會用一款只有幾個應用可選的新手機呢?

其次是體驗不行。目前的客廳VR,體驗上,還存在價格-舒適度-配置的不可能三角。

簡單來說,就是體驗非常好的VR設備會很大很重,且價格不菲,而適合家用的VR設備總會不得以犧牲體驗。原因在於,VR體驗要好,就需要堆硬件參數:視場角、刷新與延遲、自由度,而這背後對透鏡的設計、屏幕和處理器的性能、傳感器數量都提出了較高的要求,不得不提高價格,降低便攜性。

VR是對的,但短期看,客廳VR是錯的,跟豐富生態的手機來說,最終都會一時嚐鮮,從此角落吃灰。

那麼,VR如何不被成熟的手機生態降維打擊?

02、VR很好,但到底該怎麼做?

這個問題的答案很簡單:降維打擊別人就行。

近期,一則“中國現存KTV企業不及七年前一半#的消息登上微博熱搜。人們才恍然發現,近幾年傳統KTV數量斷崖式下跌,截至今年3月,現存的KTV企業僅剩6.4萬家,比巔峯時期少了一半。早在去年2月,K歌之王總經理就在網絡流傳的公開信中表示:“2019年開始,(KTV行業)效益與前幾年相比,差距之大,令人咋舌”。

KTV的衰亡似乎只是一個縮影,過去承包了中國人大部分休閒娛樂的KTV、電影院、甚至線下商場,都面臨着客流量減少的窘境。

那麼,這是線下業態正逐漸落寞嗎?

其實不然,一股線下VR體驗館的旋風正在悄悄颳起。以其中的頭部品牌——“未來戰場”爲例,大規模開店僅1年,就已經覆蓋了全國74個城市,坐擁109家門店,而在未來的4個月,官方計劃稱將在全國開設至500家門店,開店速度堪稱VR界的海底撈[7]。

支撐高開店數的背後,是正向的盈利循環。創立“未來戰場”品牌的VR技術服務商STEPVR是唯一盈利的VR企業,過去累計付費用戶數超過100萬,2021年預計吸引超百萬人次付費用戶,今年純利潤預計超8000萬。

成立於2013年的STEPVR是行業內的元老,過去一直爲電競體育、虛擬視頻等行業提供VR技術的研發和整體解決方案,在足夠的技術積累前提下,2017年完成了從純技術性的商業化轉型。它的獨特之處在於,做的是B端場景的VR。

從B端切入VR,優勢在於躲避了手機的成熟生態,還降維打擊了別人,比如KTV、劇本殺、真人CS、遊樂場等等。

首先,線下VR遊戲場館擁有其他業態無法企及的沉浸感,廣受熱愛嚐鮮的Z世代的歡迎。其次,線下VR遊戲場館地理位置優於真人CS、遊樂場等項目,可以說是商業中心的迪士尼。最後,VR遊戲的對抗性也帶來了社交黏性以及復購率。

這也成就了“未來戰場”成爲日益冷清的線下商業體的引流之王:線下門店最快回本記錄是一個半月,平均季度復購率高達68%。

除了商業模式立住腳以外,線下VR還可以從體驗上打擊面向C端的客廳VR。道理很簡單,好的VR必定是具備五感的VR,但一款面向消費者量產的VR產品,勢必要考慮到配套的舒適度、有競爭力的價格優勢——這都在犧牲配置的前提下,也很難有配套產品。

那麼,省吃儉用的客廳VR,如何打得過有錢任性的場館VR呢?

舉一個最直觀的例子,就是技術路線的選擇。以Oculus爲代表的客廳VR因爲成本等原因,採用光學路線,但是光學路線,無法實現大空間定位,門檻很低,天花板更低。相反,STEPVR從B端切入,就可以採用天花板更高的激光技術,則可以帶來大空間定位、多人在線VR競技等更豐富的遊戲體驗。

(STEPVR實現業內首次“超千平米空間內同場實時動捕接入40人”記錄)

理論不錯,但是打敗KTV,對VR行業來說,格局是不是太小?

03、VR,不只是打敗KTV

從B端開始的VR,打敗KTV只是第一步,最大的使命,其實是通過B端的不斷迭代優化,打造出下一代計算平臺的硬件基礎設施,與軟件生態系統的雛形。

回答打敗KTV是不是太土之前,我們可以回顧上一代計算平臺,其實在誕生之初都由於設備的昂貴以及體積問題,從B端開始服務客戶。例如,電腦的普及從網吧開始,手機的普及從路邊的電話機開始。

這背後有一個亙古不變的邏輯:一個新興事物,直接推向C端,一定程度上是基本不可能的,這其中需要跨越用戶教育、成本下降,生態以及體驗提升幾個大的門檻。其中所需的漫長的迭代週期和難以估量的資金投入,反過來成爲新技術擴散的桎梏。

從B端開始,用所謂的“租賃”“共享”代替“購買”,其實正是普通人接觸VR的最佳流量入口:花更少的錢去嚐鮮,體驗最頂尖的設備,是一種接受度更高的流程。

更重要的是,從B端出發的“網吧”模式,更是一個可以正向循環的生態起點。

在這個系統中,企業可以先保證每個環節都賺到錢,從運營網吧的人,到技術提供者,以及生態建設者。反映到VR上,也是如此:建設VR生態,與其靠砸錢靠補貼,倒不如,讓每一環先賺到錢。

具體來說,B端的嘗試將在生態發展、渠道建設、產品打磨三大角度上,幫助其最終推向消費者。在B端的積累中,VR產品以“不打折的體驗”完成用戶教育,打通整個供應鏈,還能從市場的反饋中,不斷改進打磨自身產品。

正如上文所提到的STEPVR,切B端僅僅只是起點,終點仍然是C端家用產品。

當然,STEPVR目前技術落地也遠不止於打造元宇宙頭部線下流量入口,目前已經在VR虛擬視頻、VR教育、VR黨建、VR醫療成功落地。

這些商業模式並不新奇,早在2015年就有過一陣風口,但還是因爲技術不成熟、運營缺乏、內容跟不上等原因沒有成功。

STEPVR正是依靠多年在B端的探索,積累了行業領先的技術優勢和運營能力,纔可以將VR技術在多個領域成功落地。目前的STEPVR擁有從硬件到軟件,從基礎技術到應用產品的全棧技術,並擁有73個專利,9個軟件著作權。同時,STEPVR技術團隊也在探索中積累了深厚的用戶運營、商家運營等經驗。

從更高維度來說,這些不同領域的探索,最終都會通往“全真世界”。在STEPVR創始人郭成的構想中,未來生物人利用VR成爲數字人,代理人則位於真實世界代替生物人進行探索,而這種替代,將全面革新文娛、體育、汽車、教育等等一系列行業。

在這股即將到來的VR浪潮中,STEPVR正在努力從做VR設備到做VR界的操作系統。

04、尾聲

人們對元宇宙的瘋狂來源於什麼?

元宇宙意味着全新的故事。它對現實世界的替代性,使得所有現實世界的產業都有可能在元宇宙中再造一遍,這也是爲什麼被蘋果多年掣肘的Facebook,宣稱五年內轉型成元宇宙公司。

在新一代計算平臺出現的時候,最讓投資者血脈賁張的一個投資點是投終端:這不僅是新世界打開的大門,也將在新的秩序裏扮演技術與商業價值最重要的角色。VR行業的新故事纔剛剛開始。

但技術的更迭從不是空中樓閣。現在的這些故事,看似距離星辰大海還很遙遠,但偉大的變革,往往始於邁出正確的第一步。

More Content