本文來自:中金研究,作者:馮喜鵬,屠煒穎,趙麗萍,張瀟丹

醫療行業發展持續演化,助推數字健康新興業態崛起

如何定義數字健康?

醫療健康領域內容數字化沉澱 + 技術工具合規內開發= 數字健康新業態。隨着互聯網醫療健康的不斷髮展,醫、藥、險信息化建設持續完善,各類醫療健康資產得以持續實現數字化和互聯互通,催化“互聯網醫療健康”向“數字健康”模式升級。

相較於傳統醫療健康行業以產品及服務為核心業務內容,我們認為數字健康領域主要是基於持續流動和聯通的各類醫療健康數據信息,輔以各類科技手段在合規範圍內的創新開發探索,進一步衍生出的不同於傳統產品和醫療服務的創新業務板塊,概念範疇較互聯網醫療健康進一步擴展,未來或有望催生更多潛在應用方向。

圖表1:數字健康業務板塊概覽

注:以傳統醫療健康行業邏輯進行主要框架劃分,數字健康產業中,不同參與方和公司業務有可能跨區域開展

資料來源:2020衞生統計年鑑,《重構大健康:創新時代商業模式的未來》,中金公司研究部

傳統醫療健康業務:治病需求有效承接

傳統醫療健康業務(問診、檢測診斷、手術、藥品、保健品銷售)等以廣覆蓋為目的,同時國家醫保作為重要支付方,強調對於患者就醫購藥需求的有效承接和治療,不在於過程體驗。醫療業務提供方對於患者就醫治病需求的有效承接是其核心考量要素。

創新醫療業務板塊:醫療體系降本增效 + 創新業務創造增量價值

我們認為,創新醫療業務發展更加多元化,一方面有望實現傳統醫療業務的實際診療效果的提升或醫療消費體驗的改善(在線診療、醫藥電商、疾病管理、數字療法等),各類產品服務有望基於C端個性化方向進行拓展,打開對於C端需求的認知和拓展邊界;另一方面針對醫療健康產業鏈B端企業的各個業務環節均有望實現增量價值的產出或賦能(醫療AI、藥物發現、真實世界研究(RWS)、數字化營銷、商業健康險產品開發等),C端需求發掘和B端業務創新相輔相成,正向循環。此外,創新醫療業務的買單方不再侷限於國家醫保,這為進一步打開市場空間打下基礎。

數字基建體系:提供重要支持架構,持續保障合規底線

我們認為,創新醫療業務板塊持續拓展的過程中,科技手段為基礎的數字基建體系升級(深度學習、大數據分析、雲服務及SaaS等)也是重要推動力之一,數字化醫療信息、大健康數據、相關產品的不斷沉澱和處理需要數字基建體系作為關鍵架構提供支持;此外,醫療信息、大健康數據的來源、獲取手段、應用方向合規性持續受到關注。

數字健康發展底層內核:新興業態助力醫療資源配置優化

“新醫改”十年帶動醫療供給端快速發展,但醫療資源配置有所失衡

歷史階段國內醫療資源供給匱乏,醫療保健體系價值產出較為低效。縱觀國內醫療體系發展,我國醫療產業體系在2001年及之前整體較為陳舊,並且由於仿製藥製劑和固體制劑的高回報、創新研發機制的缺失等因素,導致國內整體醫療健康產業資源供給處於相對匱乏狀態,醫療保健系統整體價值產出較為低效。

“新醫改”落地,促進醫療保健供給端資源快速發展。2009 年3 月,國家發佈《關於深化醫藥衞生體制改革的意見》,我國開啟了新一輪醫藥衞生體制改革(“新醫改”)的征程。我們認為,“新醫改”着力解決普遍存在的羣眾“看病難、看病貴”問題,落實醫療公共衞生事業的公益性質,實現人人享有基本醫療衞生服務的醫療普適性目標。此外,“新醫改”十年間,多道相關政策頒佈、監機制改革優化,進一步助推醫療保健供給端資源快速發展。

圖表2:中國醫療衞生體系發展歷程概覽

資料來源:國務院官網,衞健委官網,醫保局官網,《“新醫改”十年:我國醫療衞生事業發展成就、困境與路徑選擇》,中金公司研究部

圖表3:中國醫療衞生總費用及增速

資料來源:《中國衞生健康統計年鑑2020》,中金公司研究部

圖表4:醫療衞生機構數、牀位數快速提升

資料來源:《中國衞生健康統計年鑑2020》,中金公司研究部

圖表5:每千人口衞生技術人員數

資料來源:《中國衞生健康統計年鑑2020》,中金公司研究部

醫療資源配置呈倒三角形態,分級診療體系、基層醫療能力提升大勢所趨。儘管基層醫療衞生基礎設施建設在“新醫改”推動後取得了較大進步,但在現實發展過程中仍存在着許多短板。由於基層醫療機構醫師資質參差不齊、服務基礎和能力薄弱,患者無論疾病大小,均湧向高等級醫療機構,形成了醫療資源供給和診療需求落地相錯位的“倒三角”結構,二、三級醫院虹吸效應明顯,導致醫療機構運營持續承壓,分級診療體系、基層醫療能力有待進一步提升,醫療資源配置有待調節優化。

圖表6:中國醫療資源配置有所失衡,高等級醫院承壓

資料來源:統計局官網,衞健委官網,《中國衞生健康統計年鑑2020》,中金公司研究部

數字健康早期以移動醫療模式“曇花一現”,彼時商業模式尚不成熟

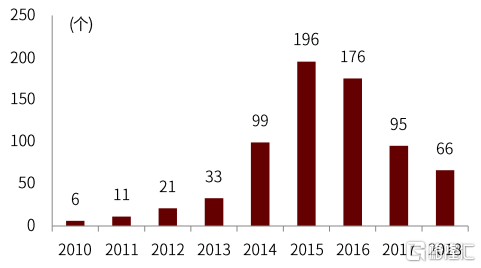

智能移動設備快速普及,移動醫療概念曾在2014年前後受到追捧。隨着2013年前後智能手機的快速放量普及,屏幕端各類應用程序層出不窮,而數字健康早以移動醫療的形式開始出現雛形,相應學術研究及商業應用開始大量湧現,移動醫療概念在2014年前後受到各領域追捧。

圖表7:國內智能手機出貨量及佔比

資料來源:Gartner,中金公司研究部

圖表8:國內移動醫療相關文獻年度分佈表

資料來源:《近10年國內外移動醫療研究述評》,中金公司研究部

圖表9:2010-2018年移動醫療概念投資項目數量

資料來源:IT桔子,中金公司研究部

圖表10:2010-2017年移動醫療概念投資項目規模

資料來源:IT桔子,中金公司研究部

政策土壤、商業模式均不成熟,移動醫療概念僅“曇花一現”。2014 年9 月,國家衞計委頒佈《關於推進醫療機構遠程醫療服務的意見》,為移動醫療的發展創造條件,但後續細則政策稀疏,彼時政策土壤尚不紮實。

此外,移動醫療概念更多注重於單個碎片環節的在線輕問診或可穿戴設備開發等,無法實現醫藥閉環以及對行業發展的底層需求的解決(即無法提供真正覆蓋患者全生命週期的、有效的、數字化診治閉環;業務模式單一而孤立,無法實現醫療資源配置優化);同時,該類業務彼時在海外主要面向醫生、保險公司收費,反觀國內環境下醫院、醫生買單能力不足,藥企、個人及第三方商業健康險公司的買單意願較弱,單純模仿海外業務開展的商業模式在國內並不具備紮實的變現基礎和商業價值。

圖表11:2015年前後國外代表性移動醫療公司商業模式概覽

注:上述各公司主營業務模式為2015年前後的商業模式,近年上述公司商業模式或有所變化

資料來源:各公司官網,《近10年國內外移動醫療研究述評》,中金公司研究部

業態升級實現商業模式閉環,數字健康有望助力醫療資源配置優化

輔助醫療產業資源配置優化為底層內核,新冠疫情帶來行業發展催化效應。

長期視角來看,數字健康發展的底層邏輯在於助力減輕現階段醫療產業資源配置失衡的問題,隨着2018年以來的執行性細則政策密集落地,政策土壤利好該行業發展方向,行業亦開始走入商業化模式的成型階段。

短期因素而言,新冠疫情的爆發催化互聯網在線醫療、線上售藥模式快速落地;同時,藥品及器械創新研發的主流,以及疫情負面影響醫院手術、藥企實地營銷等常規業務開展等系列因素,進一步加深了醫療行業主要參與方對院外市場探索及數字化業務轉型或合作的認知和需求。

此外,新業態發展的同時也為監管方帶來挑戰,醫療行業監管方對於監管效率亦有進一步提升的需求。我們認為,正因醫療行業長期發展進程和短期疫情催化劑的共同作用,才得以催生數字健康行業開始進入快速發展階段。

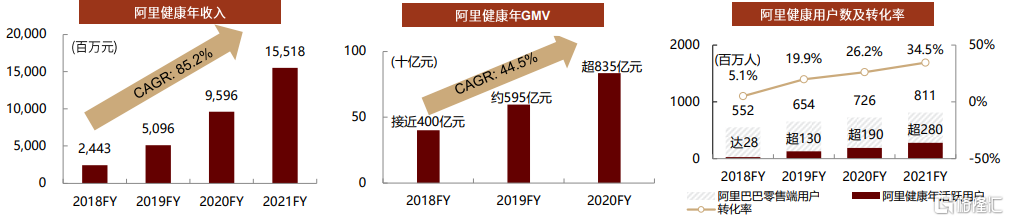

疫情爆發,醫藥電商模式先行。2020年新冠疫情爆發,作為數字健康行業中商業模式較為成熟的子方向之一,醫藥電商模式(行業快速發展,此處我們認為醫藥電商包含B2C模式、O2O模式及其他平台型模式,不僅侷限在B2C)及相關企業迎來快速發展,且涉及各年齡層患者及用户,初步實現對大眾數字化就醫購藥行為習慣的教育。

圖表12:阿里健康相應運營指標概覽

注:阿里健康財年起止日期為3月31日,因此已經披露2021財年數據;資料來源:阿里健康公司公吿,中金公司研究部

圖表13:京東健康相應運營指標概覽

資料來源:京東健康公司公吿,中金公司研究部

疫後時代,用户線上行為持續發生。疫後時代,患者及用户在數字化就醫購藥行為習慣的熱度有所冷卻,但整體線上用户留存較為良好,且對該類模式的認知較疫情前依然有所加深,現階段在線診療類型主要集中在輕症、慢病領域。

創新醫療業務持續落地,全流程診療效果有望得到實際兑現,醫療資源利用效率或將真正提升。除商業模式相對成熟的醫藥電商業務外,覆蓋患者全生命週期的2C端健康管理模式也在持續演化升級。我們預計,綜合體系的健康管理或疾病管理模式下,一方面有望達到對患者疾病控制、診療效果的實際兑現(如疾病控制率提升),另一方面或將助力醫療資源得到真正高效利用(如候診時間縮短、單次處方金額下降、醫保資金節約等),具備真正的醫療行業社會價值及商業價值。此外,針對藥企及其他B端參與方的2B端創新數字健康業務也開始呈現蓬勃發展趨勢,創新醫療業態持續落地。

圖表14:疫情催化各類用户對在線診療相關業務接受程度發生改變

資料來源:艾媒諮詢,Mob研究院,中金公司研究部

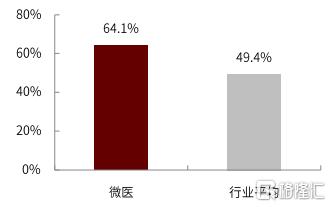

圖表15:微醫糖尿病管理項目實現高水平糖尿病控制率

資料來源:微醫招股書,中金公司研究部

圖表16:微醫泰安數字管理模式實現單次處方金額節約

資料來源:微醫招股書,中金公司研究部

核心要素基本滿足,數字健康有望迎來發展黃金期。我們認為,1)政策土壤整體平穩:隨着政策密集落地,數字健康行業政策面整體或呈現謹慎並積極的態度;2)技術基礎和業務模式逐漸成型:隨着技術突破帶來2C、2B端業務的逐漸成型,數字健康產業或將輔助院內外醫療資源配置實現優化,並進一步打通對患者全生命週期覆蓋,形成有效實現疾病管理的數字化診治閉環;此外,3)傳統醫療企業的數字化戰略意識持續加深:傳統醫療企業對數字健康方面的投入或進一步加大,有望帶來潛在業務拓展方面的探索合作;4)居民素養水平持續提升,對診前預防、診中效能、診後康養等全流程健康投入意識加強;5)人口老齡化持續演進,為國內傳統醫療體系同樣帶來挑戰。綜上,我們認為當前行業發展核心要素基本滿足,數字健康行業有望迎來發展黃金期。

圖表17:中國居民健康素養水平不斷上升

注:居民健康素養水平表示每100個15~69歲的人羣中,具備基本健康素養,瞭解基本健康知識和理念、掌握健康生活方式和行為內容、具備基本健康技能的人羣佔比。

資料來源:Mob研究院,衞健委官網,中金公司研究部

圖表18:傳統醫療科技行業企業開始關注創新模式合作

注:根據麥肯錫報吿,該調研受訪者為傳統醫療器械及醫療科技行業中國區總經理級別人羣。

資料來源:麥肯錫,中金公司研究部

圖表19:中國大陸地區人口金字塔演進趨勢

注:上表未包含中國香港、中國澳門、中國台灣等地區人口數據;2020年數據基於聯合國經濟和社會事務部預測;橫軸為各年齡層人數,單位為百萬人。

資料來源:聯合國官網,中金公司研究部

參考海外歷程,數字健康創新須始終立足合規發展

美國遠程診療概念由來已久,逐步向數字健康多元化業務拓展。美國數字健康行業早期誕生於遠程醫療。20世紀六十年代至七十年代,美國航天局(NASA)基於進行航天員體徵監測的目的,由此開始了相應的遠程醫療活動;20世紀末,美國通過保險計劃、推動醫藥分家、醫生多點執業等政策引導遠程醫療的服務模式推進,並其後數十年間推出相應政策,行業逐漸由單純遠程醫療、在線診療向更加多元化的創新方向前進。

圖表20:美國遠程醫療概念興起較早,後逐漸創新醫療健康概念演進

資料來源:FDA,WHO,美國衞生信息技術協調辦公室(ONC),《中國衞生事業管理》,中金公司研究部

醫療信息及隱私保護是海外各地重要考慮,行業協會助力行業規範發展。在數字健康行業持續創新發展的同時,對於信息安全、隱私數據(尤其是醫療行為記錄留存)的關注也一直持續。美國在1996年頒佈的《Health Insurance Portability and Accountability Act》(簡稱HIPAA法案)中強調,醫生有義務對以電子方式傳輸的健康信息保密,違者將會追究刑事和民事處罰;此外,歐洲及其他各國對醫療信息的儲存利用也一直保持較高警惕,雖然行業持續創新,但醫療信息及隱私保護是海外各地的持續重要考慮。此外,除通過政策條例監管外,多數國家也會藉助行業協會進行監督。

圖表21:醫療數據信息及隱私保護是海外各地區創新業務開展的重要考慮

資料來源:日本厚生勞動省,Uniform Law Conference of Canada,歐盟,德國聯邦藥品和醫療器械管理局,以色列衞生部,中金公司研究部

圖表22:部分國家和地區安全遠程醫療及數字健康監管經驗對比

注:各地區行業監管機構職責及範圍可能存在動態更新變化,上表內容梳理截至2020年。

資料來源:FDA,美國衞生信息技術協調辦公室(ONC),日本厚生勞動省,Uniform Law Conference of Canada,歐盟,WHO,《中國衞生事業管理》,中金公司研究部

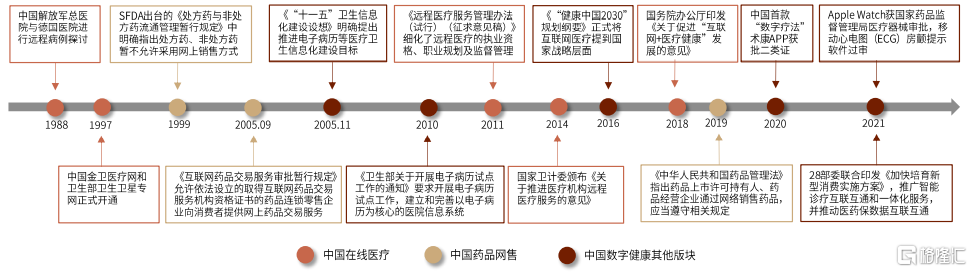

中國近年頂層制度體系開始革新,創新醫療業務持續落地。國家早期數字健康業務主要圍繞在線診療、藥品網售的議題展開,且各環節較為碎片化無法形成有效閉環。近年來,隨着2018年國務院辦公廳引發相關文件,從頂層制度對行業發展態度進行明確,數字健康行業整體以優化醫療資源配置為原則,同時隨着醫療數據信息的持續沉澱和科技行業技術突破,諸多創新醫療產品和業務持續落地,細分商業模式呈現多元化發展。

圖表23:數字健康早期圍繞在線診療和藥品網售展開,近年呈現多元化發展

資料來源:國務院辦公廳,國家衞健委,國家藥監局,國家醫保局,中金公司研究部

《數據安全法》發佈,鼓勵創新並強調行業規範性發展。6月10日,《數據安全法》經十三屆全國人大常委會第二十九次會議通過。《數據安全法》指出,要發揮數據的基礎資源作用和創新引擎作用,加快形成以創新為主要引領和支撐的數字經濟,更好服務我國經濟社會發展;同時強調,必須通過立法規範數據活動,完善數據安全治理體系,以安全保發展、以發展促安全。我們認為,基於大健康數據的有效利用未來有望進一步催化行業衍生更多創新醫療業務模式,但數字健康行業創新發展的基礎在於數據合規性獲取、利用,行業未來有望走向更加規範健康發展。

醫藥產業具有特殊性,難以形成互聯網壟斷格局。2021年4月10日,市場監管總局對阿里巴巴“二選一”行為做出行政處罰,並向阿里發出《行政指導書》,帶動以數字化零售為主的核心標的股價也受到影響。我們認為,互聯網行業反壟斷對數字健康行業影響或有限,主要因醫藥產業不同於互聯網產業,難以形成互聯網壟斷格局:

流量平台對優質藥品端話語權較弱:我們認為,藥品屬於特殊產品,從研發、生產、流通到銷售環節,全流程都受到國家相關部門的強監管,且新品上市週期長、投入高,區別於大眾消費品,流量平台難以靠“流量優勢”在醫藥產業打造“新鋭品牌”,相反,更需要靠頭部藥企的優質藥品與醫療資源獲取與留存用户,尤其對於慢病患者。

國家最大支付方實行屬地化管理:目前,國家醫保仍是我國醫療體系的最大支付方,具有屬地化管理特徵,統籌層次較低,不同地區的醫保報銷政策有所不同,短期內難以在全國範圍內推行統一在線支付政策,“醫+藥+險”在線化推進需結合各地政策,難以出現互聯網企業在各地形成壟斷的競爭格局。此外,數字健康產業尚處於入圍賽階段,除互聯網平台外,仍存在不同類型企業在向生態型發展模式探索發展。

商業模式開始成型,數字健康領域迎來黃金髮展期

商業模式趨於多元化,現階段以2C和2B為主要條線。我們認為,現階段數字健康領域公司,其業務拓展方向多以C端患者或用户服務為基礎,變現模式正逐漸走向成熟,以覆蓋用户全生命週期的需求為主要業務拓展邏輯;另一方面,以服務B端醫療參與方或定位為其提供解決方案的各類創新醫療2B業務和公司也開始浮現,但整體仍處於相對早期的商業化階段。

我們認為,現階段數字健康領域的公司業務板塊主要分為以下幾個業務邏輯:

此前發展以醫療服務屬性為主要基本盤;

此前發展以數字化供應鏈、醫療健康產品數字化零售為主要業務基本盤;

探索數字健康創新業態下的醫療創新業務。

此外,除上述醫療健康屬性為主要發展邏輯的路徑外,醫療信息化公司也在嘗試進行醫療屬性業務的佈局拓展,但現階段其業務基本盤仍是軟件科技屬性為主的信息化建設佈局。

2C端業務發展主線:競爭者持續入場,切入點不同但終局趨於融合

我們認為,不同公司2C業務模式的發展起點具有差異性,但均主要圍繞C端患者和消費者的核心需求搭建完整的業務生態,滿足C端患者和消費者在醫療健康產品、醫療服務、支付手段等不同方面的需求。從業務屬性上看,目前數字健康公司業務開展有的以嚴肅屬性為起點(例如互聯網醫院、在線診療、DTP藥房等,看重嚴肅醫療供給),有的以消費屬性為起點(例如早期醫藥電商等,看重流量基礎)。

同時,受疫情催化,傳統醫藥企業、醫生、患者對數字健康相關的業務理解進一步加深,合作意願和轉型意識也日益增強。我們認為,在發展到一定階段時,各類型公司都有望擴大邊界,實現業務板塊朝着不同業務方向延伸,力求覆蓋診前預防、診中治療、診後康養全流程,精準挖掘與滿足C端用户大健康需求。

圖表24:數字健康2C端業務持續發展,患者及消費者行為開始發生轉變

資料來源:艾瑞諮詢,BCG,億歐智庫,中金公司研究部

圖表25:傳統藥企開始與數字健康公司建立合作,現階段主要聚焦各類疾病管理及創新支付體系

注:上表中僅羅列了部分數字健康公司的部分合作項目,突出內容的代表性而非信息全面性,信息梳理截至2021年7月31日

資料來源:各公司官網,各公司官方公眾號,中金公司研究部

從發展路徑上看,不同起點的企業所具備的先發優勢各有特色,但都具備完成生態搭建過程的潛力。我們認為,無論從哪個維度切入,都有望向覆蓋C端個性化、全流程數字化大健康生態發展模式演化,且行業發展目前仍處“入圍賽”階段。

圖表26:數字健康2C端業務切入點不同但終局趨於融合

資料來源:中金公司研究部

輕資產運營帶來基本面差異化,各財務指標相對穩健、債務風險相對較低。現階段,以京東健康、阿里健康為代表的注重2C端業務發展的公司,整體業務開展模式不同於傳統藥店的重資產門店擴張投入,並且數字健康龍頭企業擁有較為穩健的變現和營運能力,以及相對較低的債務風險。但我們預計,隨着對C端患者或用户需求的不斷承接,後續運營模式或將隨着對終端佈局的投入覆蓋,逐漸“加重”。

不同公司2C業務模式的發展起點具有差異性,但各類型公司都有望擴大邊界,實現業務板塊向全診療流程實現延伸覆蓋。

圖表27:2C端業務為主的數字健康公司整體基本面表現呈現輕運營模式

注:上表數據主要由萬得資訊及彭博資訊導出,部分數據可能會略有偏差;阿里健康、阿里巴巴財務指標選取最新披露的2021財年數據進行測算

資料來源:各公司公吿,彭博資訊,萬得資訊,中金公司研究部

2B端業務發展模式:百花齊放,持續探索

我們認為,現階段2B端業務主要強調為醫療領域不同參與方(如藥企和器械企業、CXO企業、零售端、醫院、醫生、監管方、商保公司等)提供各類型的服務和解決方案,及創新研發過程中的技術突破工具,以期提升降本增效的精細化管理能力。相較於數字健康的2C端業務而言,數字健康領域內的2B業務目前仍處早期階段,且發展方向更為多樣化,具體落地業務涵蓋AI+醫療、基於醫療健康數據的業務創新、數字化診斷及動態檢測、數字化醫療營銷、助力商業健康險開發等各醫療健康產業賽道。

圖表28:中國AI+醫療項目總融資金額與投資項目數

資料來源:艾瑞諮詢,中金公司研究部

圖表29:全球醫療保健數據量及佔比持續提升

資料來源:IDC,動脈網,蛋殼研究院,中金公司研究部

我們認為,數字健康2B業務強調和技術的結合應用,通過不斷升級優化的技術手段,實現對醫療健康數據的合規性獲取、合規性處理以及最終的落地探索。此外,2B業務的本質在於對現有醫療健康產業不同參與方的痛點和需求進行響應,並基於不同醫療健康行業角色的需求實現多元化的業務探索;因此,對於開展該類醫療創新業務的企業而言,我們認為此類公司在開展業務時對於醫療健康行業運營模式和需求承接的理解深度顯得尤為重要。

圖表30:數字健康2B業務應用方向持續探索

資料來源:麥肯錫諮詢,中金公司研究部

收入條線更加多元化,可探索方向豐富。相較於2C端業務沿着對於患者全生命週期覆蓋的業務拓展邏輯,數字健康2B端業務的開展整體更加多元化,主要因2B端業務可對接的醫療行業參與方類別眾多,衍生的需求及業務落地也更加多元化,但本質上都在於對醫療產業各個參與方(如藥企和器械企業、CXO企業、零售端、醫院、醫生、監管方、商保公司等)提供各類解決方案,進而提供增量價值產出、提升業務運營效率。

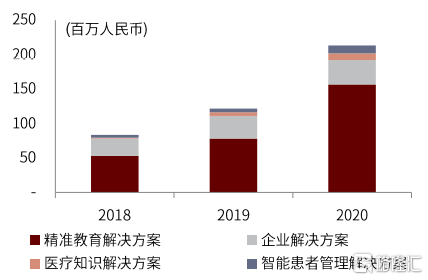

圖表31:醫脈通按業務板塊收入拆分

資料來源:公司公吿,彭博資訊,中金公司研究部

圖表32:醫渡科技按業務板塊收入拆分

注:醫渡科技財年截止日期為3月31日,因此2021財年數據已披露

資料來源:各公司公吿,彭博資訊,中金公司研究部

數字健康行業未來演化路徑探索

2018年,我們首次提出大健康新生態的概念。此後,基於和市場的持續交流,我們總結資本市場對數字健康行業的現階段核心底層關注點在於:

數字健康的本質,是做技術、做消費還是做醫療?我們認為,技術是其中不可或缺的工具,而數字健康行業對於業務拓展的戰略佈局也已經從早期單一的線上問診、醫藥電商,正逐漸向“醫+藥+險”全鏈路在線化發展,並基於包含2B/2C的各類數據信息衍生出更多發展業態,向其他醫藥行業底層發展邏輯的更廣義、更創新的創新業務演進。這一業務演化路徑的本質,在於對醫療行業運營模式,和醫療行業不同參與方(消費方、大健康產品與服務的提供方、支付方)發展痛點和根本需求的理解和承接。

數字健康的未來,是做產品還是做服務?做2C還是做2B?我們認為,對於產品和服務、2C和2B,本質上並不矛盾。正因為能夠提供優質的產品,才得以更好地形成服務的閉環,同時也因為優質服務的引流和高粘性,才能夠成為反向促進產品放量的持續動力。相類似,正因為2C業務的基礎形成的數字化用户畫像信息,對於B端企業來説才能夠產生潛在應用價值;而對於B端客户的良好合作基礎,也為拓展C端業務築造了在新產品開發、醫療資源獲取等方面的堅實基礎。

需求為根本導向,2B及2C業務相互延伸,業務覆蓋範圍進一步擴大。隨着B端企業、C端患者和用户的需求升級,以及數字化在醫藥產業加速滲透,我們認為,“醫+藥+險”的互聯網醫療健康正進一步向“服務+產品+支付”數字健康發展,行業內不同公司的業務演化正以醫藥行業主要參與方需求為核心,朝着覆蓋更多人羣、更多企業、更多需求的方向拓展,實現業務覆蓋範圍的進一步延伸擴大,力求提供更為多樣化的健康服務綜合解決方案,形成生態型業務拓展布局模式。

圖表33:海內外數字健康領域業務佈局概覽

注:1)業務梳理時間截至2021年6月30日,篇幅所限僅羅列海內外部分數字健康領域公司,業務佈局主要基於各公司公吿、官網及官方公眾號進行總結,各公司部分業務可能未完全包含在內;2)上述圖表主要基於各項業務的共性進行劃分羅列,各公司可能由於業務定位的不同,因此同一列中的業務在實際情況下存在細節差異;3)海外企業在“場景選擇B2C/O2O”業務的開展與國內不同,由於物流配送的效率問題,海外企業更多采取處方流轉的形式,患者自行前往進行藥店藥品獲取,即合作線下藥房,並向藥房收取佣金來獲利;同時,部分公司亦採用PBM的模式實現對藥品供應板塊的完善;4)2B端的創新醫療業務僅為現階段圖表中各公司有所涉及的部分,我們預計未來該範疇內的業務類型仍將不斷拓展,實現更多創新醫療業務的開發和價值創造。

資料來源:各公司公吿,各公司官網,彭博資訊,萬得資訊,Businesswire,動脈網,中金公司研究部

行業持續擴容,造就數字健康領域萬億體量規模

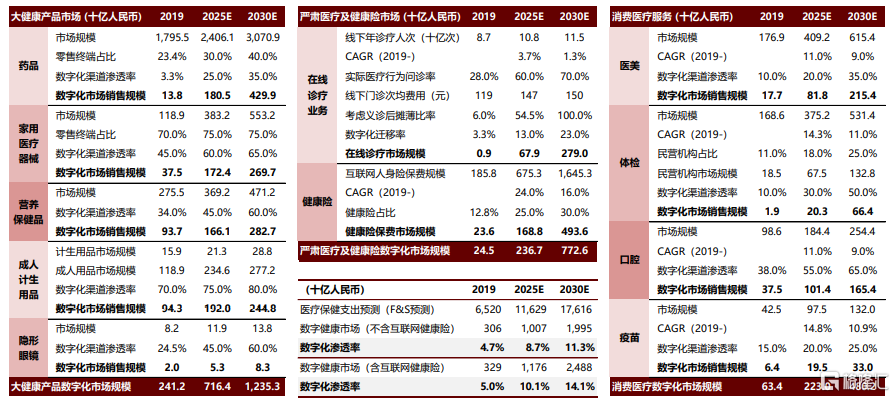

數字健康2C端業務市場規模(GMV口徑)或有望於2030年實現2.0-2.6萬億人民幣

不同於互聯網和消費屬性下的各類業務生態,2C業務一方面是基於低頻的就醫購藥需求為主的嚴肅醫療行為導向,並非高頻的強消費屬性;另一方面,除了“診療”這一強醫療屬性環節本身,健康管理範疇中的前期預防、愈後康養均會涉及醫療支出和投入,整個流程涵蓋醫療信息諮詢、嚴肅性診療服務、Rx/OTC藥品購買、消費屬性醫療服務提供、慢病/專科疾病管理等方面,業務拓展的底層邏輯和需求並未發生改變,都是對C端患者和用户全方位其他醫療需求的有效承接。

我們認為,數字化水平的提升或將成為數字健康行業內2C端業務發展的重要表現,而另一方面,個人對醫療健康的落地和價值產出則是數字健康2C端業務市場測算的根本落腳點。

因此,我們採取Top-down和Bottom-up兩條線進行測算分析,得到GMV口徑下中國數字健康2C端業務市場或將於2030年達到2.0-2.6萬億元(不包含商業健康險保費市場);參考弗若斯特沙利文對於中國整體醫療保健支出的預測,對應2030年中國整體醫療保健支出數字化滲透率11.3-14.5%(不包含商業健康險保費市場)。

2C端業務市場規模Top-down測算:自上而下,看各板塊市場數字化滲透率水平

我們以2C端業務的各細分板塊市場為測算基本盤(3大板塊,11個細分方向),對各細分方向數字化滲透率分別予以假設,試算數字化滲透下的2C端數字健康市場:

數字化定義及規模口徑:此處各細分市場的數字化定義為基於各類數字化平台(線上自營、B2C/O2O、其他)實現產品或業務採購的市場規模,我們此處測算的市場規模為商品交易總額(GMV)口徑(同時包含自營及平台業務來源,非用於報表直接確認的收入);

消費醫療數字化:考慮到醫療服務必須在線下完成履約,此處消費醫療市場測算的邏輯主要是C端消費者進行在線產品購買,隨後在線下進行醫療服務履約完成的方式。測算中我們僅選取醫美、體檢、口腔及疫苗四個細分方向,我們預計隨着消費醫療的需求提升,未來如眼科、植髮、早篩等系列產品和服務的市場有望助力2C端市場天花板進一步提升;

疾病管理:考慮到慢病管理、疾病管理等業務主要由診療服務及大健康產品銷售兩部分組成,因此暫未單拆該業務模式市場規模;

基於自上而下模型,我們測算數字化轉型升級模式下,各板塊市場可實現數字化滲透的規模,得到數字健康2C端市場或將於2030年達到2.0萬億元(若考慮商業健康險保費規模,則有望達到2.5萬億元),對應2030年醫療保健支出整體水平的數字化滲透率約11.3%(若考慮商業健康險保費規模,則有望達到14.1%)。

圖表34:數字健康2C端業務市場規模測算(自上而下邏輯)

注:1)數字化渠道滲透率包含B2C、O2O等多種形式,測算得到規模為GMV口徑下總規模(自營及平台合計);2)上表測算不包含數字療法、B2B、醫療信息化賽道以及其他2B端業務和市場;3)考慮到慢病管理、疾病管理等業務主要由診療服務及大健康產品銷售兩部分組成,因此暫未單拆該業務模式市場規模;4)統計分析表中的醫療保健支出預測採用弗若斯特沙利文預測數據。

資料來源:衞生統計年鑑2020,米內網,弗若斯特沙利文,灼識諮詢,艾瑞諮詢,前瞻產業研究院,Med+研究員,動脈網,中國保險業協會,中金公司研究部

2C端業務市場規模Bottom-up測算:自下而上,個人醫療健康價值貢獻x用户規模

我們認為, 2C端業務本質上在於對以個人為單位的“預防 – 診斷檢測 – 治療 – 康養”這一病程路徑下醫療需求的有效承接。因此,我們在自下而上的測算框架中,對單用户能實現的醫療健康價值貢獻模型進行了分析,進而試算2C端相應市場潛力:

包含業務:考慮到面向診前、診中、診後的疾病進展鏈條,此處測算整體包含業務與自上而下接近,且選取的數字化滲透率與自上而下保持口徑一致。

單用户模型:考慮到個體需求差異,我們分別對各板塊的用户規模進行相應分析調整,不以全國人口為所有板塊測算基數。客單價依據各行業及諮詢報吿公開數據進行假設分析。

基於自下而上模型,我們對個人用户羣體進行分析,並對願意通過數字化渠道進行就醫購藥及其他醫療消費的滲透率做出假設,得到數字健康2C端市場或將於2030年達到2.6萬億元(若考慮商業健康險規模,則有望達到3.2萬億元),對應2030年醫療保健支出整體水平的數字化滲透率約14.5%(若考慮商業健康險規模,則有望達到18.0%)。

圖表35:2C端業務市場規模測算(自下而上)

注:1)數字化渠道滲透率包含B2C、O2O等多種形式,測算得到規模為GMV口徑下總規模(自營及平台合計);2)上表測算不包含數字療法、B2B、醫療信息化賽道以及其他2B端業務和市場;3)統計分析表中的醫療保健支出預測採用弗若斯特沙利文預測數據。

資料來源:國家衞健委,衞生統計年鑑2020,國家統計局,WTO,聯合國官網,網易春風,艾瑞諮詢,人民日報,新華網,BCG諮詢,弗若斯特沙利文,瑞士再保險,頭豹研究院,中金公司研究部

數字健康2B端業務市場規模或有望於2030年接近5000億元人民幣

我們認為,現階段2B端業務主要強調為醫療領域不同參與方(如藥企和器械企業、CXO企業、零售端、醫院、醫生、監管方、商保公司等)提供服務和解決方案,提升業務運營效率,或提供創新研發過程中的技術突破工具。在此我們進行試算,預計中國數字健康2B端業務市場規模或有望於2030年接近5000億元人民幣。

醫療健康數據解決方案市場:隨着院內外大健康數據的持續積累,以及監管體系和機制的不斷完善,我們認為基於醫療健康數據的合理、規範化應用或成為可能。我們預計,對於醫院內部的疾病庫構建、醫生輔助診斷和助力科研、RWS真實世界研究、患者招募、政府高效監管等都有望實現降本增效提升,我們預計該醫療健康數據解決方案市場規模或有望於2030年達到2391億元人民幣。

AI藥物研發市場:隨着傳統藥物發現技術逐漸進入平台期,藥企對於新技術的開發應用需求逐漸上揚,我們參考新興藥物發現技術DEL技術的應用格局,假設AI藥物研發的滲透率或將從2019年的1%提升至2030年的10%,結合我們此前發佈的CRO&CMO研究框架報吿對於中國藥物發現和臨牀前CRO的市場測算,我們預計AI藥物研發市場或有望於2030年實現近百億市場規模。

數字醫療營銷市場:近年來,帶量採購、醫保納入等系列政策對藥企在院內的盈利空間產生了一定影響,國內藥企及MNC開始尋求更加精準和高效的營銷方式,並嘗試對基層市場和院外市場的拓展。弗若斯特沙利文預計,2019/2025E的數字醫療營銷的滲透率或分別達到1.3%/11.4%,我們預計2030E的滲透率有望達到18%,對應2503億元藥企數字化營銷市場規模。

此外,數字健康領域其他諸多新興細分2B端市場如智能醫療影像、創新數字療法,以及助力商業健康險開發等亦在持續快速發展,但考慮到這些市場方向現階段商業化模式仍處於相對早期,且部分屬於2B/2C相結合的發展邏輯,我們在本篇報吿中暫不展開詳細測算。

圖表36:國內外主要藥企藥物發現技術使用佔比(2016-2017年間統計數據)

資料來源:Journal of Medicine Chemistry,中金公司研究部

圖表37:中國醫療營銷效率較其他國家相對較低

資料來源:弗若斯特沙利文,中金公司研究部

圖表38:數字健康2B端業務規模試算

資料來源:弗若斯特沙利文,灼識諮詢,Journal of Medicine Chemistry,Businesswire,中金公司研究部

數字健康估值體系概覽

我們對數字健康公司的估值體系進行了簡要分析,嘗試對比海內外數字健康公司、國內傳統互聯網企業以及傳統零售企業的基本面表現。基於彭博資訊的市場一致預期,我們選取各公司2021-2023年收入端CAGR表現及2022年市銷率水平(主要考慮2020/2021年仍受疫情影響)進行估值體系搭建。

數字健康發展階段仍在早期,快速增長享受估值溢價。現階段上市數字健康公司亦享有相對較高的收入端增速,反映行業及公司目前仍處於快速發展階段,我們認為對於資質優良的公司而言,可享受一定估值溢價。此外,我們預計數字健康產業公司助力醫療健康行業資源配置和利用效率得到提升的同時,也有望開拓更多新興商業模式,創造更多增量價值,助力行業長期穩健發展。

區別於大消費領域,醫藥產業特殊性給予數字健康領域估值溢價。傳統消費場景下,“消費方、決策方、支付方”通常一體,為用户本人。然而,慢病患者作為醫藥產業最核心的用户人羣,在就醫購藥場景中,“消費方、決策方、支付方”三方互異,對應的是“醫+藥+險”需求三位一體,除了關注人(患者)、貨(藥品)、場(醫療/醫藥機構)之外,還涉及到醫(醫師/藥師等,代表決策方)、卡(醫保卡等,代表支付方),方(處方等,將消費方、支付方、決策方三方聯結的憑證),參與方更多、更為複雜,共同影響患者的終端消費行為。同時,醫藥產業具有強專業性,醫患對疾病與藥品等存在信息不對稱。我們認為,數字健康行業或有望助力優質醫療資源配置效率優化並進一步創造衍生增量價值,行業門檻及複雜性相對較高,或有望享受估值溢價。

More Content