本文來自格隆匯專欄:國海策略胡國鵬,作者:胡國鵬,袁稻雨

消費:景氣度出現分化,食品飲料、輕工製造回暖

1.1 食品飲料:白酒價格分化,啤酒、乳製品價格上漲

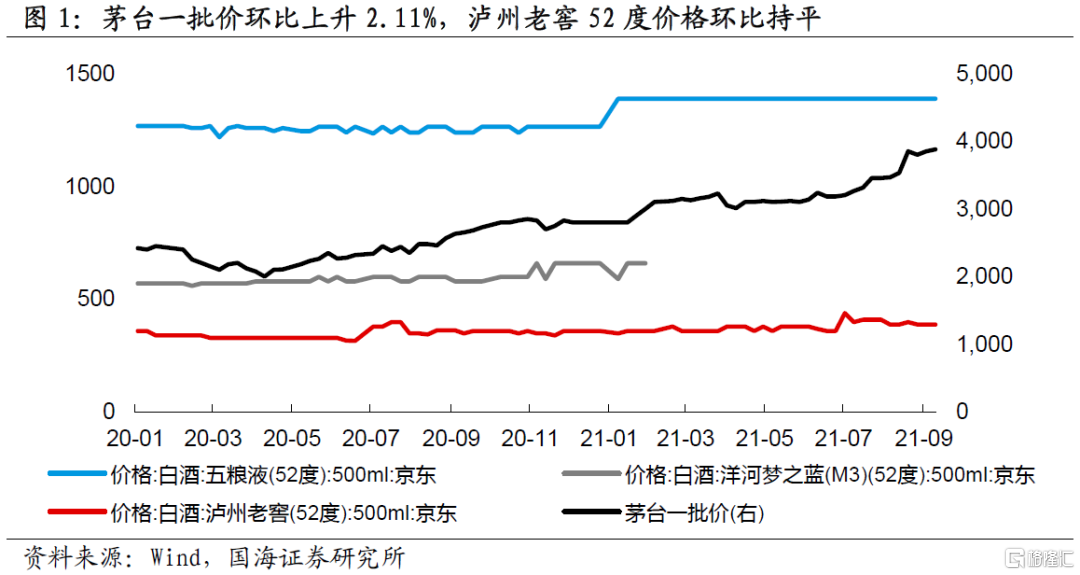

茅台一批價大幅上升,瀘州老窖、五糧液價格持平。截至2021年9月10日,飛天茅台一批價在3880元/瓶,環比8月27日上升2.11%;截至9月10日,五糧液52度價格為1389元/瓶,環比8月27日持平;瀘州老窖52度價格為388元/瓶,環比8月27日持平。

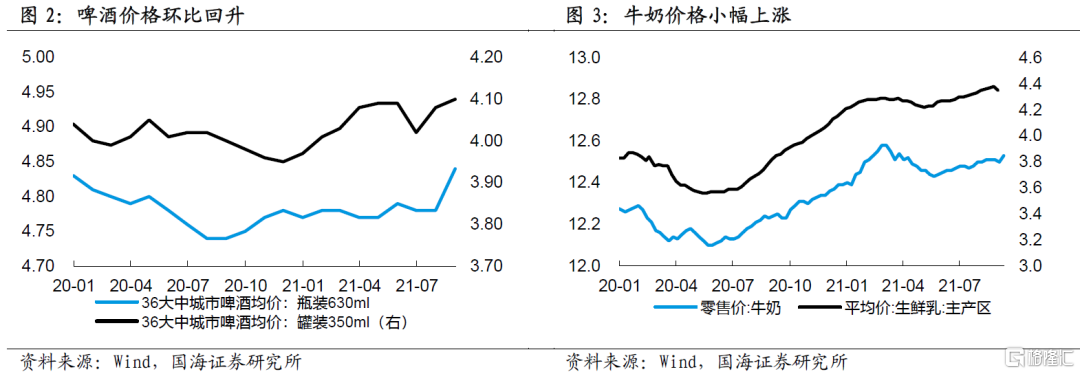

啤酒、牛奶價格環比小幅上漲。截至2021年8月,全國36大中城市630ml啤酒均價為4.84元/瓶,環比7月上漲1.26%;全國36大中城市350ml啤酒均價為4.10元/瓶,環比7月上漲0.49%。乳製品價格小幅下降,截至9月10日,牛奶零售價為12.53元/升,環比8月27日上漲0.16%;截至9月1日,主產區生鮮乳平均價為4.35元/公斤,環比8月18日小幅下降0.46%。

1.2 醫藥生物:維A價格環比持平,中藥材價格上升

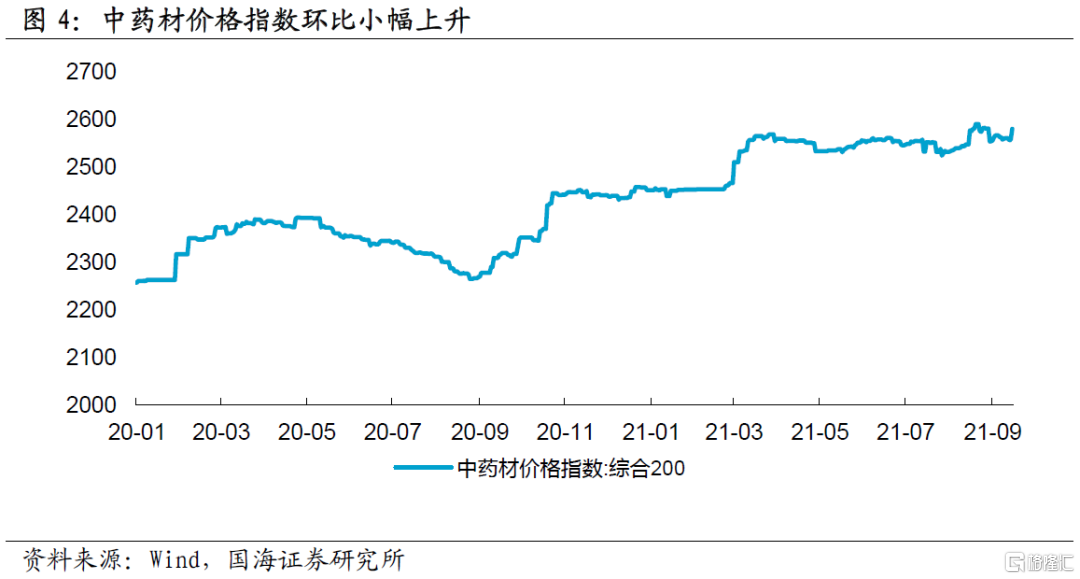

中藥材價格指數環比小幅上升。截至2021年9月15日,中藥材價格指數報收2850.23點,環比9月1日上漲0.95%。

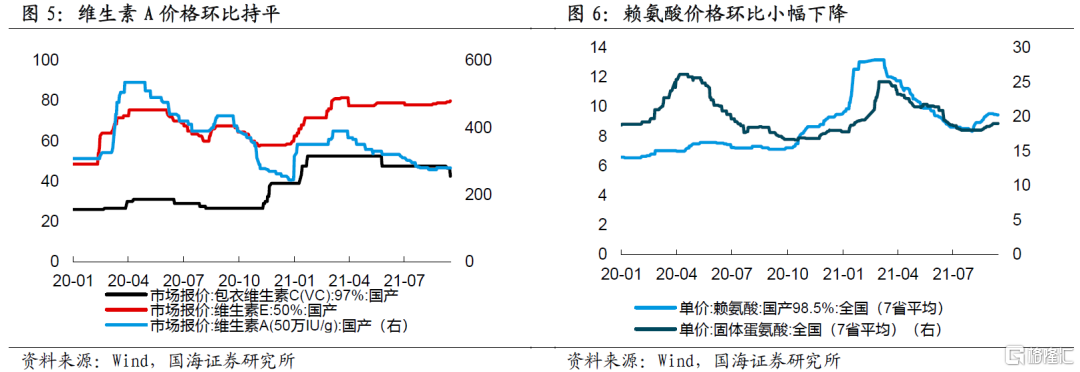

維生素A價格環比持平。截至9月16日,維A價格報收280.00元/千克,環比9月2日價格持平;維C價格報收42.50元/千克,環比9月2日下降10.53%;維E價格報收80.00元/千克,環比9月2日上漲1.27%。

賴氨酸價格環比小幅下降。截至9月15日,賴氨酸價格報收9.45元/千克,環比9月1日小幅下降0.97%;蛋氨酸價格報收19.04元/千克,環比9月1日上升1.99%。

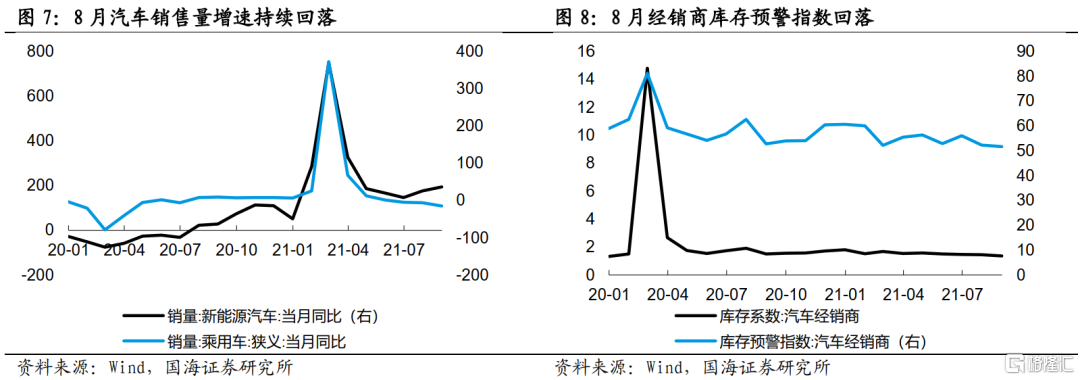

1.3 汽車及零部件:乘用車銷量同比下降,汽車經銷商庫存預警回落

乘用車銷量同比增速持續下降。受缺芯影響,乘用車銷量延續下降趨勢,8月乘用車銷量同比下降14.83%,較上月銷量增速下降8.70個百分點。

汽車經銷商庫存預警指數持續回落。2021年8月,汽車經銷商庫存預警指數為51.70,較7月下降了0.60個單位點;8月,汽車經銷商庫存係數為1.37,較7月小幅回落0.08個單位點。

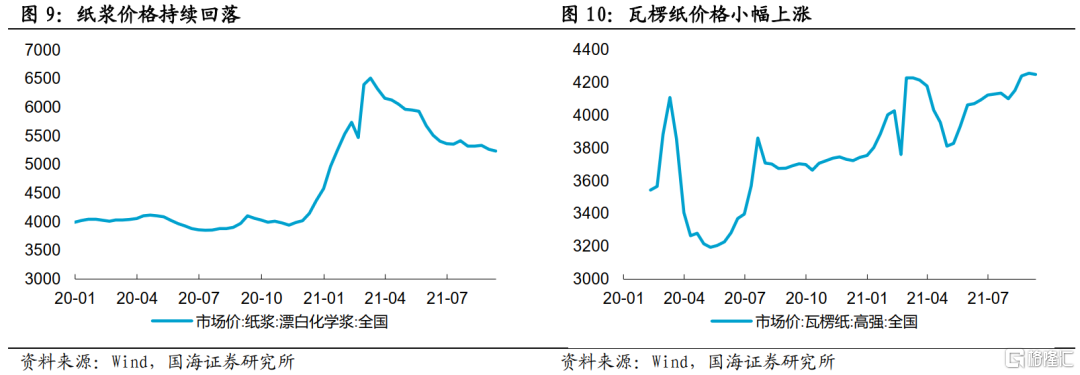

1.4 輕工製造:紙漿價格持續回落、瓦楞紙價格小幅上漲

紙漿價格持續回落。截至2021年9月10日,紙漿價格報收5240.90元/噸,環比8月20日下降1.79%。

瓦楞紙價格小幅上漲。截至2021年9月10日,瓦楞紙價格報收4251.90元/噸,環比8月20日上升0.21%。

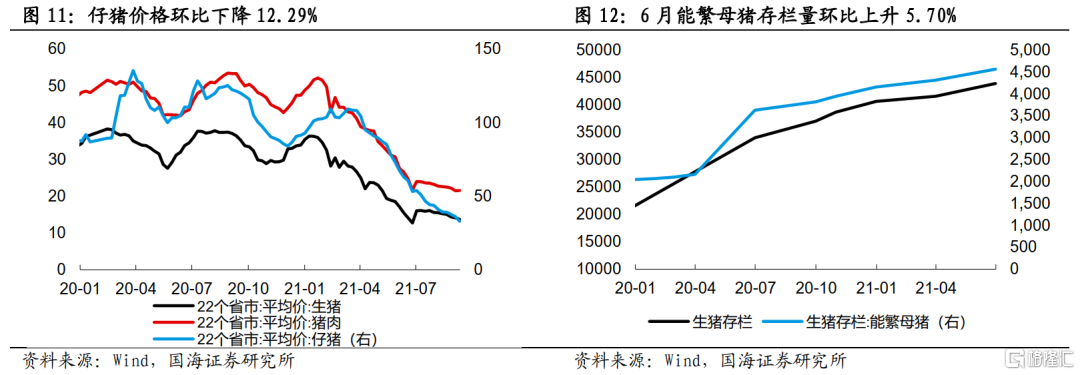

1.5 農林牧漁:豬價持續下跌,雞苗價格大幅下降

仔豬、生豬、豬肉價格均不同程度下降。截至9月10日,22省市仔豬價格報收32.96元/公斤,環比8月27日下降12.29%;生豬價格報收13.73元/公斤,環比8月27日下降4.65%;豬肉價格報收21.54元/公斤,環比8月27日下降3.02%。

生豬存欄量、能繁母豬存欄量持續回升。截至2021年6月,生豬存欄為43911.00萬頭,環比3月上升5.57%。能繁母豬存欄量為4564.00萬頭,環比3月上升5.70%。

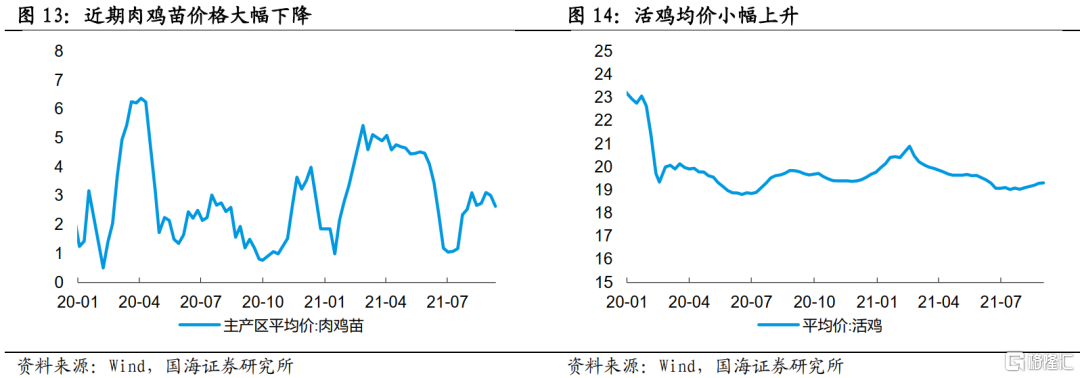

肉雞苗價格大幅下降。截至9月10日,肉雞苗均價為2.64元/羽,環比8月27日下降15.38%。

活雞價格小幅上升。截至9月1日,活雞均價報19.31元/公斤,環比8月18日上漲0.52%。

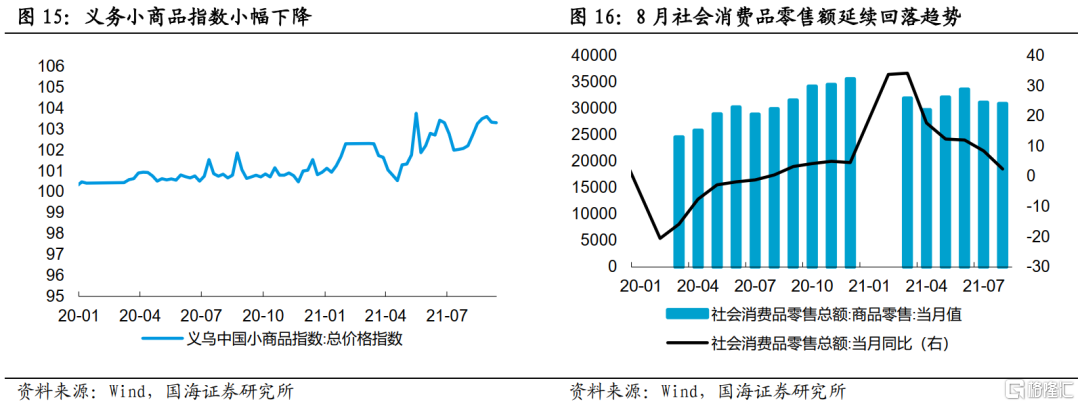

1.6 商業貿易:義務小商品指數小幅上漲

義烏小商品價格指數小幅下降。9月12日義烏小商品價格總指數為103.32,環比8月29日下降0.28%。

8月社會消費品零售額延續回落趨勢。社會消費品零售額8月同比增長2.50%,環比7月下降6.00個百分點,增長速度持續放緩。

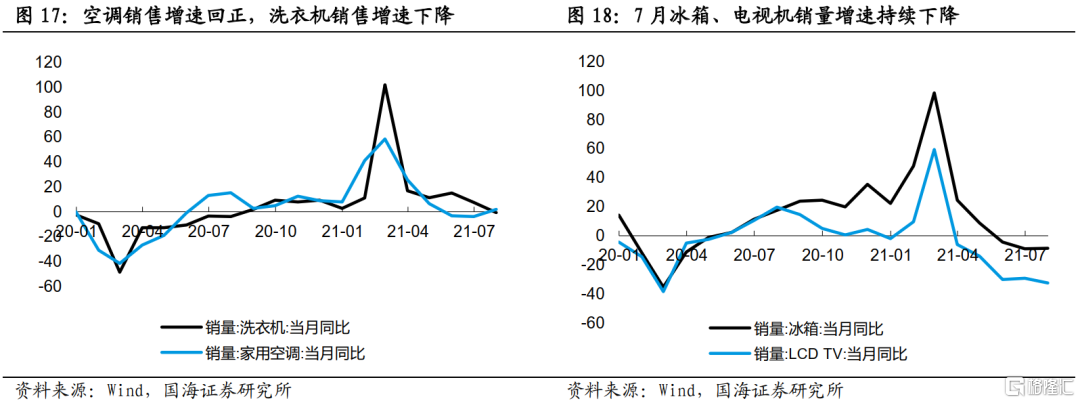

1.7 家用電器:7月家電銷售同比增速總體下降

空調銷售增速回正,洗衣機銷售增速下降。根據產業在線數據,空調7月份銷量同比增速為1.90%,環比6月大幅上升5.80個百分點,銷量同比增速轉正;洗衣機7月銷售同比增速為-0.60%,環比6月下降8.10個百分點。

7月冰箱、電視機銷量同比增速維持負區間。冰箱7月銷量同比為-8.70%,增速環比上升0.20個百分點;電視機7月銷量同比增速為-32.60%,增速環比下降3.30個百分點。

成長:5G投資建設步伐加快,新能源汽車逆勢增長

科技行業前沿追蹤

提升汽車芯片供給能力,鼓勵新能源車企兼併重組做大做強。據財聯社報道,2021年9月13日國務院新聞辦舉行新聞發佈會,工信部新聞發言人田玉龍表示,下一步我們將加強協調力度,加強供應鏈精準對接,使汽車芯片能夠在供給能力上全面提升。一是保障穩定運行。積極扶持芯片製造企業加快提升供給能力,加快替代方案投入運行使用,優化整個產業鏈佈局。二是加快轉型升級。堅持電動化、網聯化、智能化發展方向,特別是加快促進新能源汽車發展。三是繼續深化開放合作。芯片是全球化的產業鏈,要想維護好供應鏈產業鏈暢通,就要加大國際合作,穩定國內外供應渠道,暢通渠道。

“十四五”機器人產業發展規劃正在制定。據財聯社報道,9月12日2021世界機器人大會在京閉幕。工信部副部長辛國斌在9月11日的大會主論壇上表示,工信部正在制定“十四五”機器人產業發展規劃,重點提升產業創新能力,夯實產業發展基礎,增加高端產品供給,拓展應用深度廣度。辛國斌指出,中國工業機器人2020年裝機量佔全球44%,服務機器人、特種機器人發展潛力巨大,機器人技術融合應用日趨“泛在化”,產業生態體系正在不斷完善。

嚴控高耗能、高排放行業產能規模,大力發展節能環保產業。據財聯社報道,李克強出席2021年太原能源低碳發展論壇開幕式並發表主旨演講。李克強指出,我們將堅持實施能源安全新戰略,推進能源消費、供給、技術、體制革命,全方位加強國際合作,切實推進能源轉型。在做好宏觀政策跨週期調節的同時,加快推動產業結構優化升級,一手做“減法”,嚴控高耗能、高排放行業產能規模;一手做“加法”,大力發展節能環保產業,為世界經濟復甦注入新動力。

蘋果發佈會:新機微創新持續,性價比提升是重點。北京時間2021年9月15日凌晨1點,蘋果舉行2021年度秋季新品發佈會,發佈新款iPhone 13系列,分為iPhone 13 mini、iPhone 13、iPhone 13 Pro和iPhone 13 Pro Max四個版本,起售價分別為5199/5999/7999/8999元,相比去年12系列下調300至500元,性價比提升成為亮點。功能方面,主要升級點在於:(1)A15處理器:採用台積電5nm製程;(2)屏幕:Pro系列採用新一代OLED屏,且支持ProMotion 10-120Hz自適應刷新率;(3)光學:全系主攝像頭支持SensorShift防抖技術,並且進一步提升傳感器尺寸增大進光量,同時前置3D結構光模組體積減少20%;(4)續航:全系電池容量提升,相比於12系列提升1.5h-2.5h續航時間。此外,蘋果還發布了iWatch 7、iPad及iPad mini等。

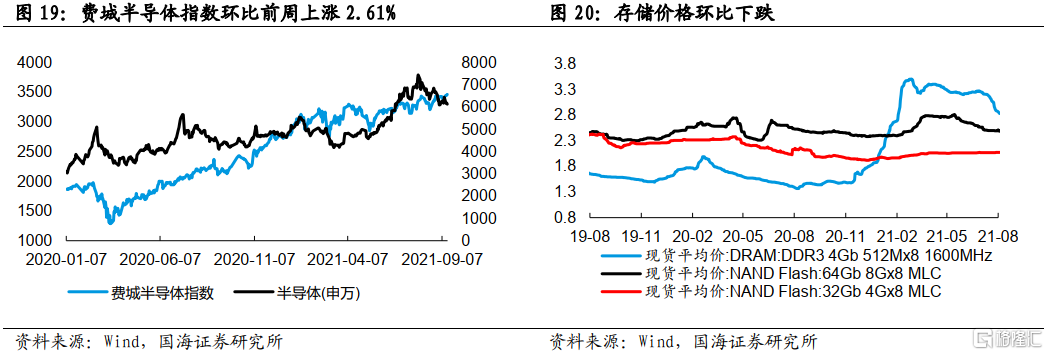

2.1 電子:8月台灣電子產業PMI下滑,疫情擾動之下“芯片荒”延續

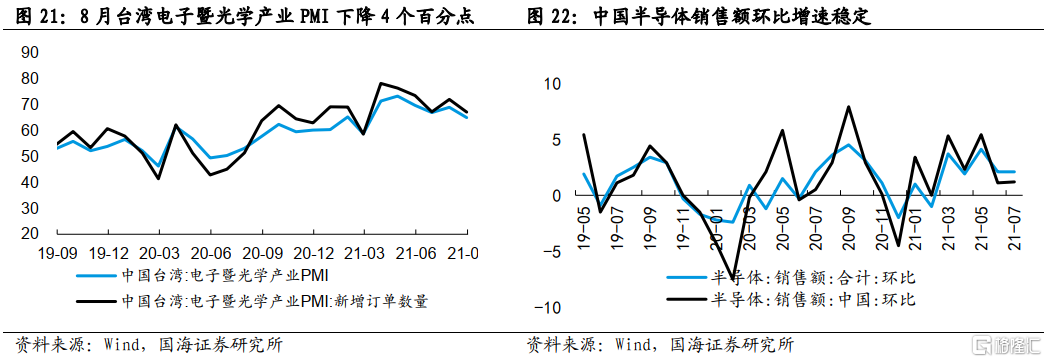

存儲價格小幅回調,8月台灣電子暨光學產業PMI擴張幅度收窄。截至9月15日,半導體申萬指數為6132.03點,環比前周下降1.72%,費城半導體指數為3465.76點,環比前週上升2.61%。存儲方面,截至9月13日,DRAM動態隨機存儲器報價2.69美元,環比前周下降1.79%,NAND閃存價格則維持不變。8月台灣電子暨光學產業PMI指數環比下降4個百分點至65.00%,其中新增訂單和原材料庫存PMI分別環比回落4.9和6.5個百分點,數據降幅明顯。

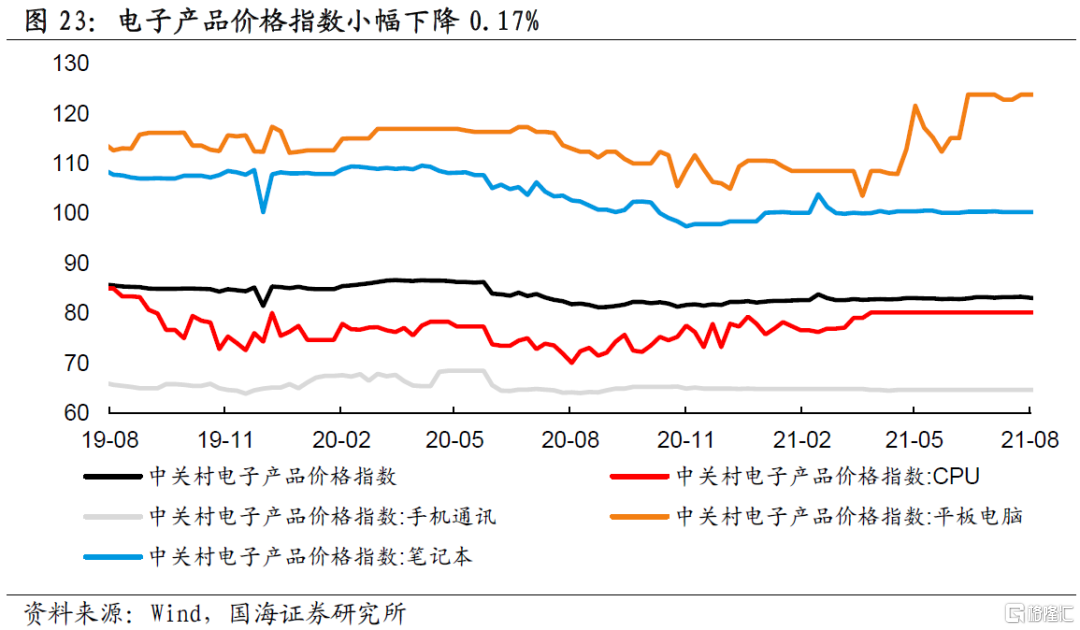

消費電子價格穩定,疫情擾動之下“芯片荒”延續。截止2021年9月4日,中關村電子產品價格指數收於82.95點,較前周下降0.17%。CPU、手機通訊、平板電腦和筆記本細分價格指數則維持不變。受疫情衝擊影響,9月8日馬來西亞封測大廠Unisem對外宣佈將在9月15日之前關閉位於霹靂州怡保的工廠,預計此次停產將使其年產量減少約2%,並將對TI、ST、英飛凌等汽車芯片廠商造成直接影響。當前全球芯片供應緊張,東南亞疫情的惡化或導致全球封測產能缺口進一步擴大,受“缺芯”影響,全球汽車產業仍將面臨減產壓力。據Auto Forecast Solutions(AFS)的最新數據顯示,截至8月29日,今年以來全球汽車累計減產已達688.7萬輛。

2.2 通信:中國移動近百億光纜集採啟動,5G產品加速滲透

中國移動近百億光纜集採啟動,5G建設投資步伐加快。9月8日,中國移動發佈2021年-2022年普通光纖光纜集採公吿,預估採購需求量超1.432億芯公里,相比2020和2019年分別提升20%、36%。本次項目設置最高投標限價為98.6億元(不含税),相比2020年的82.2億元最高限價提升20%,與採購規模增長齊平。此次集採規模的增加反映出5G建設投資正在提速,在需求的帶動下,未來光纖光纜行業供需結構有望進一步改善。

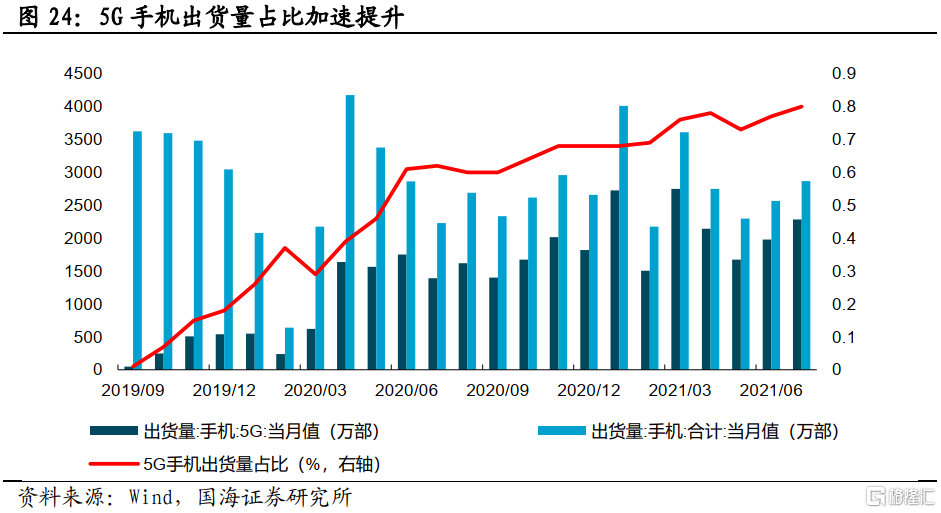

5G產業加快發展,5G手機產品加速滲透。據工信部發言人在13日國新辦發佈會上介紹,截至8月底,中國累計建成5G基站達103.7萬個,已覆蓋全國所有的地市級城市、95%以上的縣城城區和35%的鄉鎮鎮區,並打造了上萬個5G應用創新案例,我國5G產業發展趨勢良好。與此同時,據會議公佈數據,今年1至8月份,國內5G手機出貨量達1.68億部,同比增長80%,8月份5G手機產品加速滲透,出貨量佔比提升至74%。

2.3 傳媒:電影票房收入環比回落,影視行業復甦再添不確定性

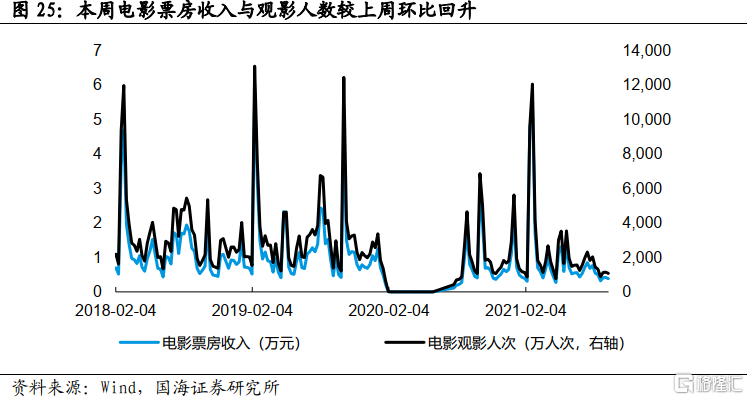

電影票房收入環比回落,影視行業復甦再添不確定性。 截至 9 月 12 日,當週電影票房收入 38151 萬元,較上週環比下降 9.41%;觀影人次 1079 萬人次,較上週環比下降 5.43%。儘管隨着中秋、國慶小長假的到來,居民觀影需求有望獲得提振,但近期莆田、廈門的疫情再現,使得影視行業復甦再添不確定性。

2.4 電氣設備:8月電力增幅回落明顯,光伏產業鏈價格漲勢有限

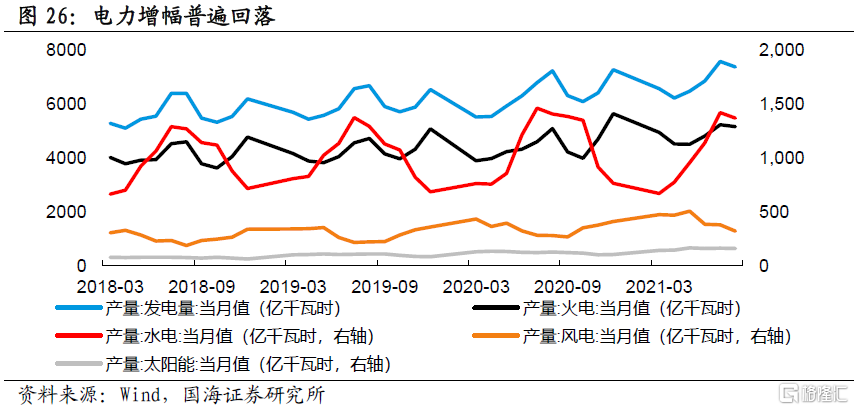

8月電力增幅回落明顯。8月份,發電7383億千瓦時,同比增長0.2%,增速比上月回落9.4個百分點。分品種看,8月份,火電、核電、風電、太陽能發電同比增速均放緩,水電降幅略有擴大。其中火電、核電、風電和水電分別同比增長0.3%、10.2%、7.0%和8.5%,水電則下降4.7%。1—8月份,共發電53894億千瓦時,同比增長11.3%,而同期全社會累計用電量則為54704億千瓦時,同比增長13.8%。今年入夏以來,社會用電需求激增,但在供給側的能耗雙控政策下,作為主要發電來源的火電供應受限,後續伴隨夏季用電高峯度過,電力供應壓力有望緩解,煤炭價格有望趨穩。

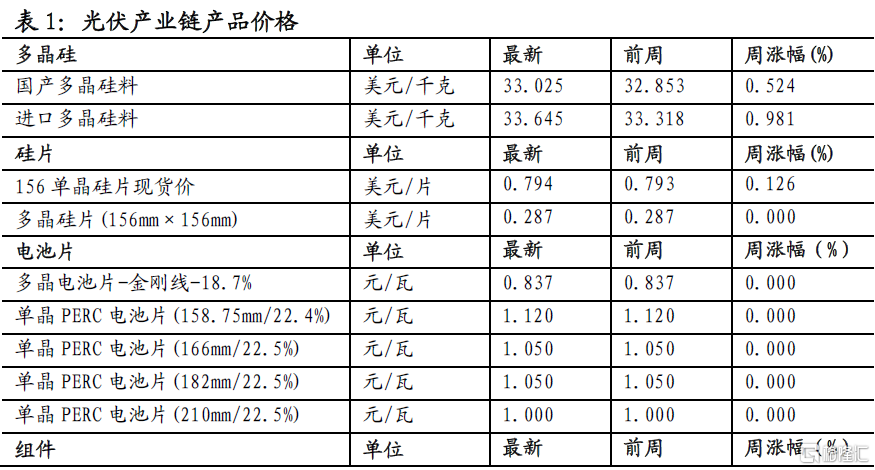

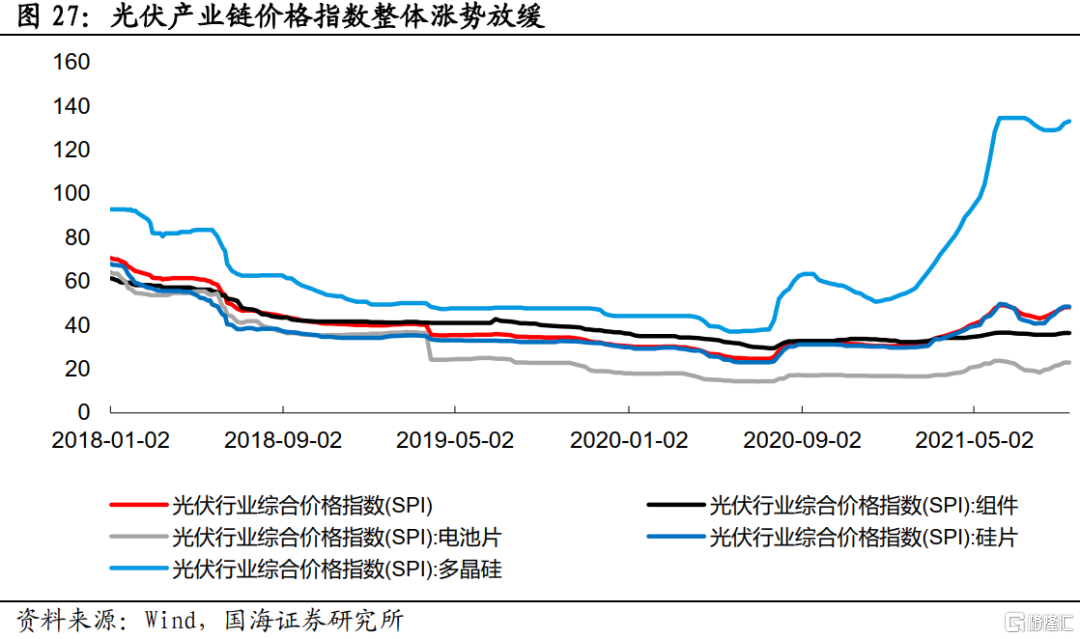

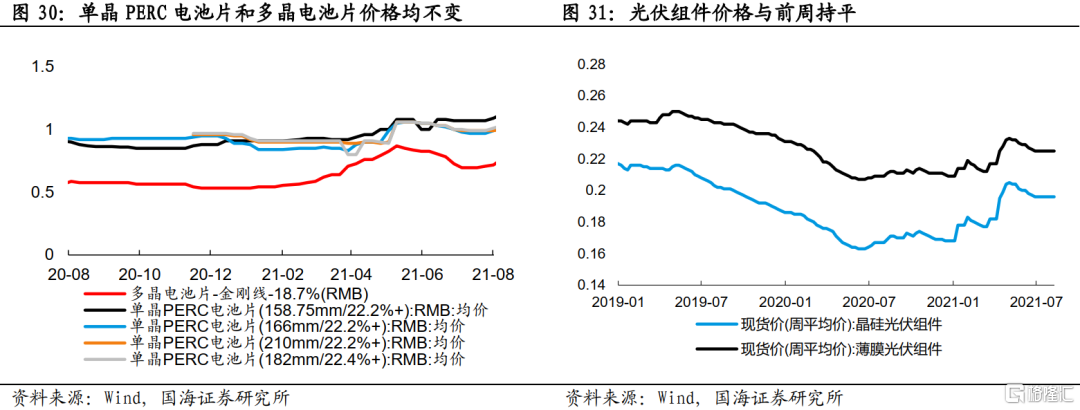

光伏行業綜合價格指數漲勢放緩,硅片、電池片和組件價格指數企穩。截至9月13日,光伏行業綜合價格指數較上週小幅上漲0.17%至48.29點;多晶硅價格指數較上週上漲0.70%至133.13點;硅片、電池片和組件價格指數分別維持48.56點、23.02點和36.55點不變。

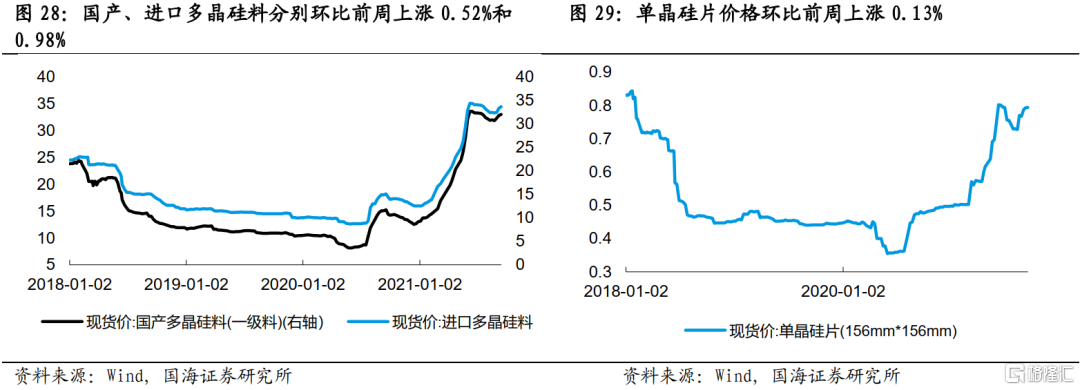

產業鏈價格上漲有限,其中多晶硅料、硅片價格環比動能走弱,電池片、組件價格穩定。硅料方面,截至9月13日,國產、進口多晶硅料分別環比上週小幅上漲0.52%和0.98%。硅片方面,截至9月13日,單晶硅片價格環比上週上漲0.13%,增速較前值下降明顯(上週為0.76%)。電池片方面,截止9月15日,多晶電池片和各型號單晶PERC電池片價格均與上週持平。組件方面,截止9月8日,晶硅光伏組件和薄膜光伏組件價格分別保持0.20美元/瓦、0.23美元/瓦不變。在經歷去年至今年的輪番漲價後,當前光伏上游原材料價格已處於歷史高位。而與此同時終端承受能力有限則導致採購量逐漸下修,預計光伏產業鏈價格進一步上漲的動能有限。

2.5 新能源汽車:新能車銷量首破30萬輛,磷酸鐵鋰電池市場份額提升

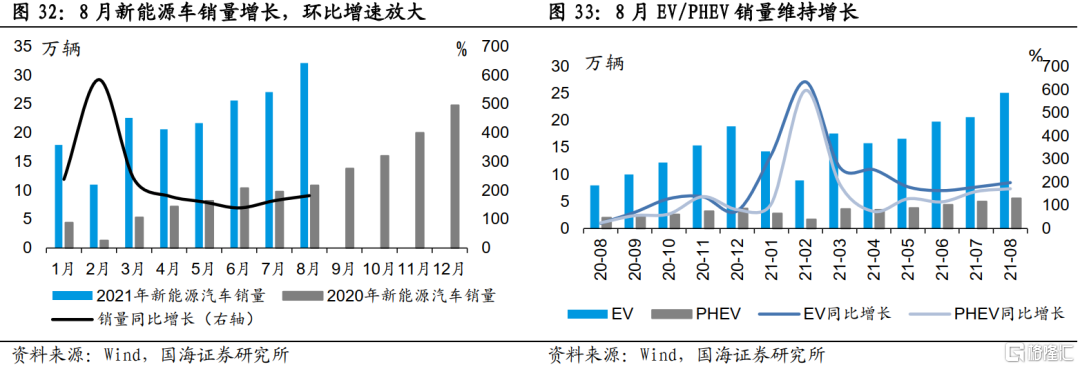

新能源汽車逆勢增長,首次月銷量突破30萬輛。8月國內新能源汽車實現銷量32.1萬輛,同比增長181.9%,環比增長18.5%(上月為5.9%),月銷量首次突破30萬輛。與此同時,8月新能源車國內零售滲透率達17.1%,再創單季度滲透率新高,1-8月滲透率11.6%,較2020年5.8%的滲透率提升明顯。中汽協預計我國有望提前實現2025年新能源汽車20%市場份額的中長期規劃目標。

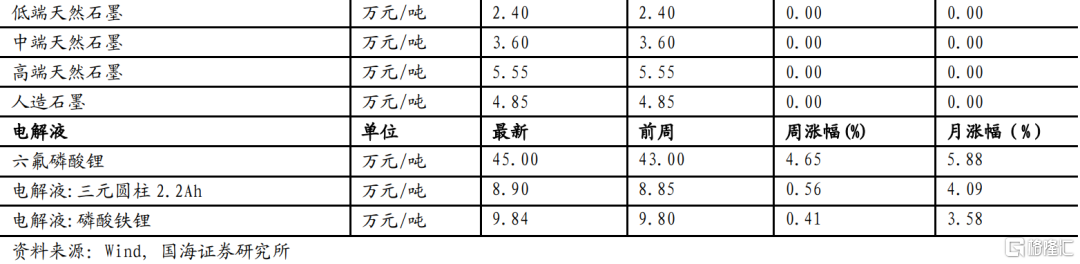

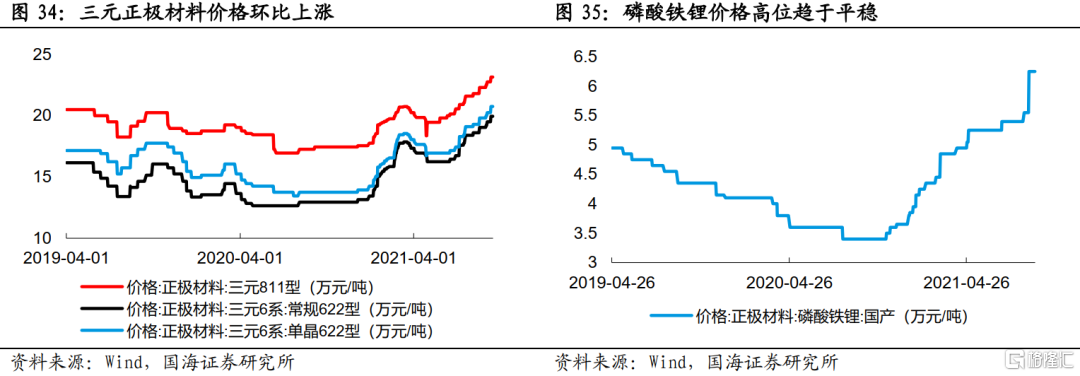

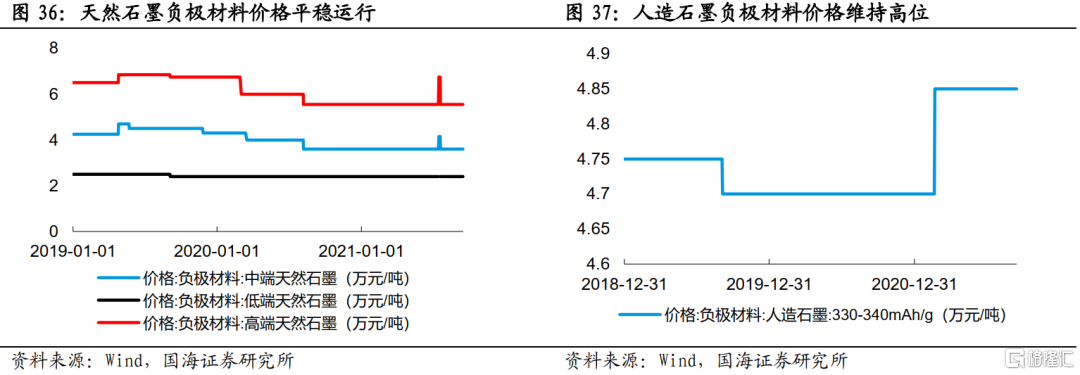

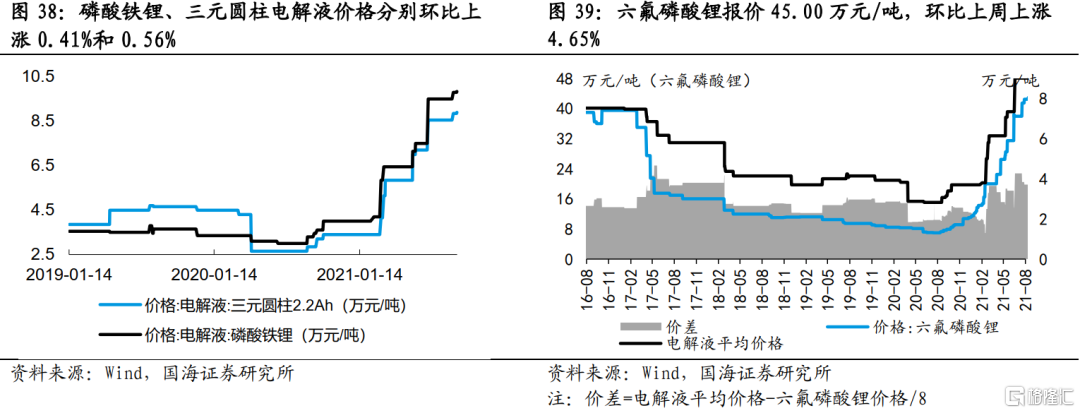

六氟磷酸鋰價格漲勢不減,磷酸鐵鋰電池市場份額提升。正極材料方面,截至9月15日,作為動力電池主流正極材料的三元811型、常規622型、單晶622型分別穩定在23.15萬元/噸、19.95萬元/噸和20.75萬元/噸,環比上週分別上漲1.76%、2.31%和2.47%,磷酸鐵鋰材料價格維持6.25萬元/噸不變。負極材料方面,截至9月15日,低、中、高端天然石墨分別穩定在2.40萬元/噸、3.60萬元/噸和5.55萬元/噸,人造石墨報價4.85萬元/噸,價格高位企穩。電解液方面,截至9月15日,磷酸鐵鋰電解液價格報9.84萬元/噸、三元圓柱電解液價格報8.90萬元/噸、六氟磷酸鋰報價45.00萬元/噸,分別環比上週上漲0.41%、0.56%和4.65%,均續創年內新高。同時6F與電解液價差錄得3.75萬元/噸,與前周相比差距有所縮小。目前電解液市場六氟磷酸鋰溶劑供應短缺狀況依舊持續,多數電池企業原材料採購緊張,預計後市價格仍有支撐。動力電池方面,8月磷酸鐵鋰電池產量大幅上漲至11.1GWh,同比增長268.2%,環比增長18.8%,總產量佔比加速超越三元電池,升至56.9%。

大金融:地產下行壓力大,金融板塊景氣抬升

3.1 房地產:行業下行壓力加大

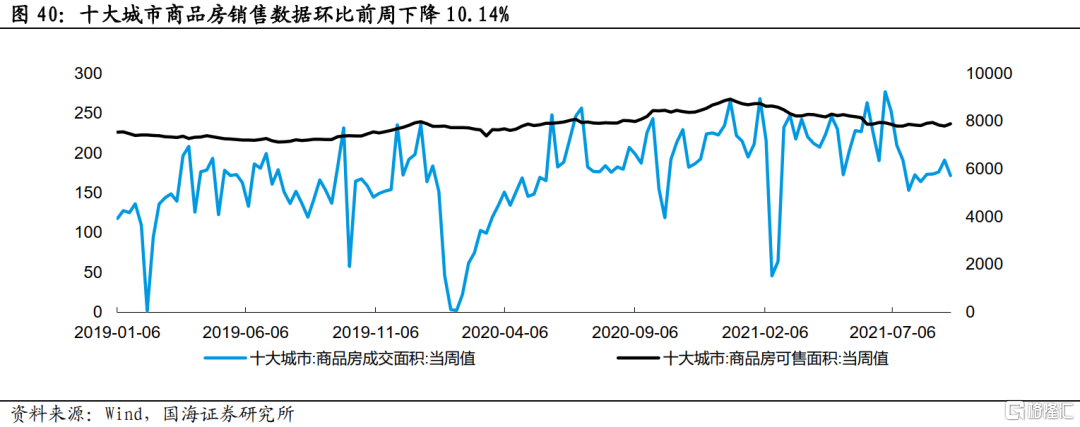

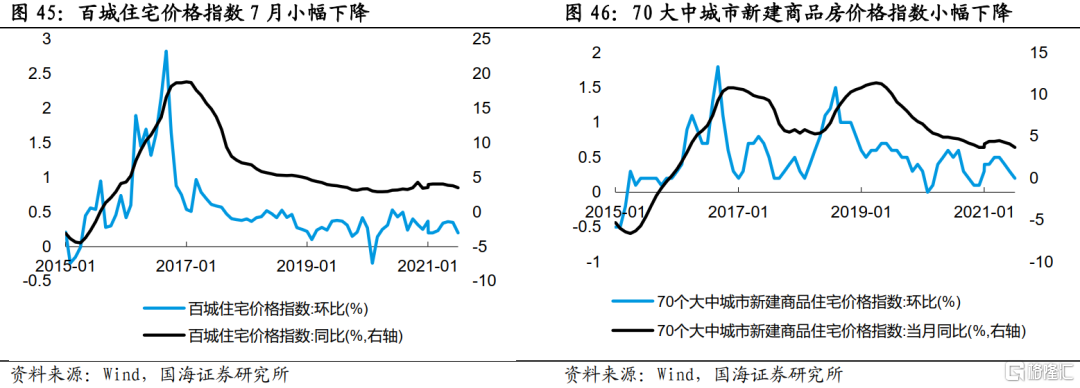

“房住不炒”基調不變,行業下行壓力加大。截止9月15日,十大城市商品房成交面積171.73萬平方米,環比前周下降10.14%;十大城市商品房可售面積7890.20萬平方米,環比前週上升1.22%;上週房地產市場調控繼續加碼,銀監會強調“始終堅持房子是用來住的,不是用來炒的”,住建部表示將重點整治投標人串通投標、惡意競標、強攬工程行為。國新辦提出將加快完善住房保障體系。第二輪集中供地熱度明顯下滑,土地出現流拍和終止出讓,溢價率下降。8月上海二手房成交1.8萬套,環比下跌24%,同比寬幅下跌40%,已明顯進入下行通道。此外,8月份上海二手房成交均價也出現今年以來的首次下降,環比下降8%,同比下降5%。

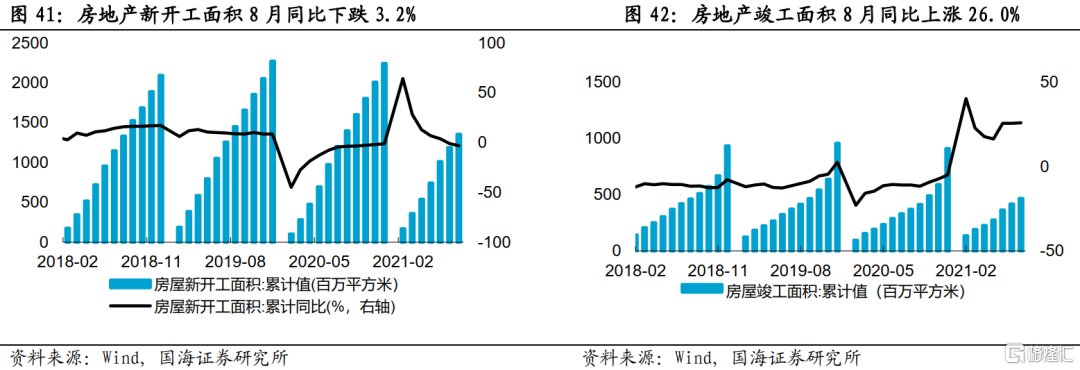

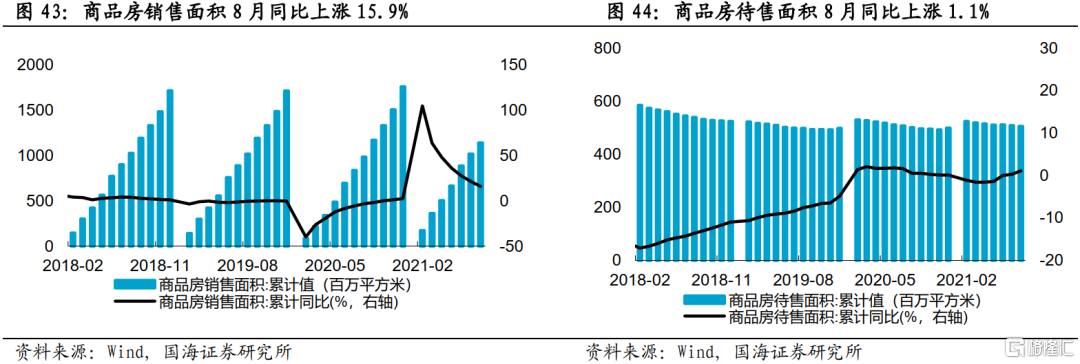

8月地產數據整體偏弱,房屋新開工面積大幅下滑。從月度數據來看,8月商品房累計銷售面積達1141.93 百萬平方米,同比增長15.9%,增速較上月下降 5.60pct。地產開發投資方面,房屋新開工面積累計 1355.02百萬平方米,同比小幅下滑3.2%,增速較上月回落4.10pct;房屋竣工面積累計467.39百萬平方米,同比增長26.00%,與上月基本持平。據國家統計局最新數據,1—8月份,全國房地產開發投資938606億元,同比增長12.4%,較上月下降0.1pct。在市場和融資雙重壓力下,地產行業加速出清。

3.2 銀行:長端利率小幅下降,資金面基本平衡

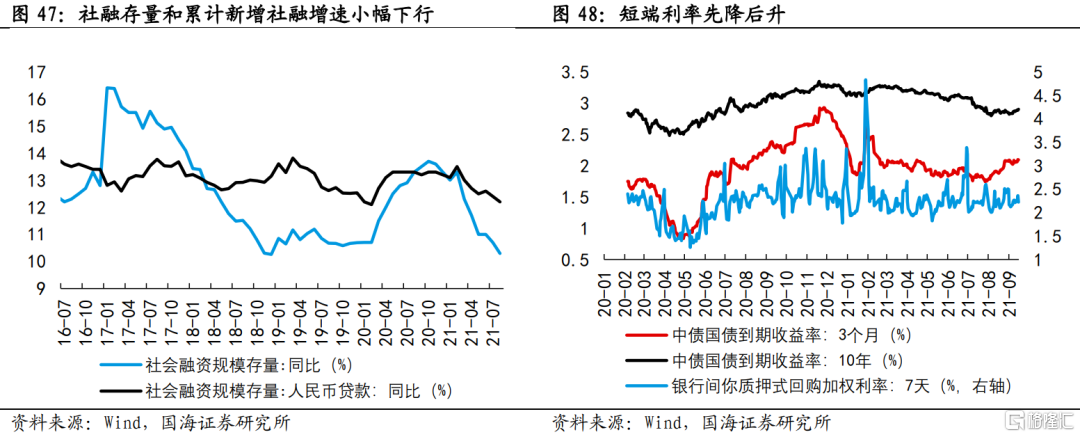

8月單月新增社融高於預期,新增人民幣貸款低於預期。今年8月社融存量同比增長10.30%,增速較上月小幅下行。8月社會融資規模增量為2.96萬億元,比2020年同期少6253億元,但略高於市場預期值2.86萬億;新增人民幣貸款1.22萬億元,同比減少1501億元,人民幣貸款存量增速為12.20%,較前值下降0.20個百分點,低於市場預期1.41萬億。8月企業貸款增加6,963億元,同比多增1,166億元,主要貢獻量仍然來自票據融資,表明當前企業補充流動性需求較弱,以及銀行通過票據融資衝量的現象仍然非常明顯,但是居民端增量同比減少1348億元,主要與國家嚴查消費貸流入房地產及當前居民的消費意願不強有關。

長端利率小幅抬升,資金面基本保持穩定。從金融系統利率看,近兩週短期利率先下降後上升,9月15日為2.22%,周環比下降442BP,三個月中債國債利率為2.09%,周環比上升55bp。長端利率為2.90%,周環比上升304BP。從央行公開市場操作來看,8月央行淨回籠2500億,資金面基本保持平衡的格局。

3.3 非銀:股市交投情緒活躍,板塊持續輪動

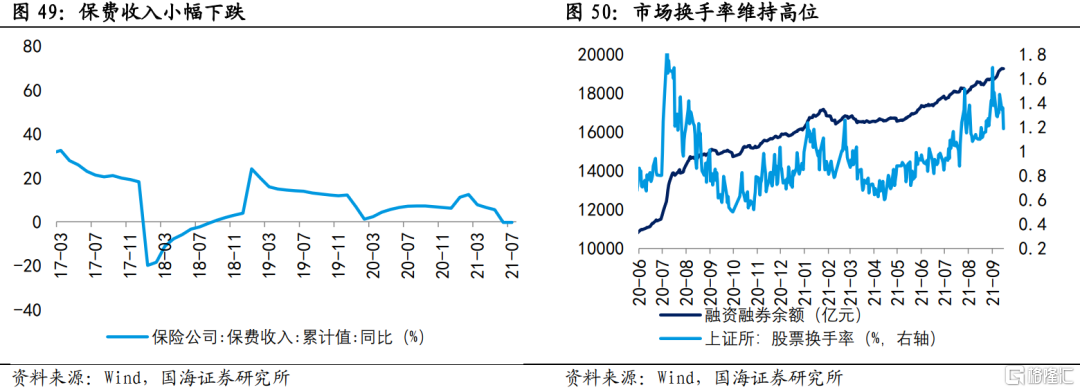

兩市成交金額維持高位,股市交投情緒活躍,板塊持續輪動。近兩週A股連續上漲,上證指數較上週小幅上漲2.12%,市場換手率維持高位。自7月底以來兩市成交金額已連續41個交易日突破萬億,近兩週內20個交易日兩市成交金額均維持在1.2萬億以上。北京證券交易所的設立,帶動券商板塊景氣度持續提升。截至9月15日,股市融資餘額較9月1日增加510億元,股市交投情緒活躍。

週期:景氣整體回升,關注煤炭、有色、建築材料

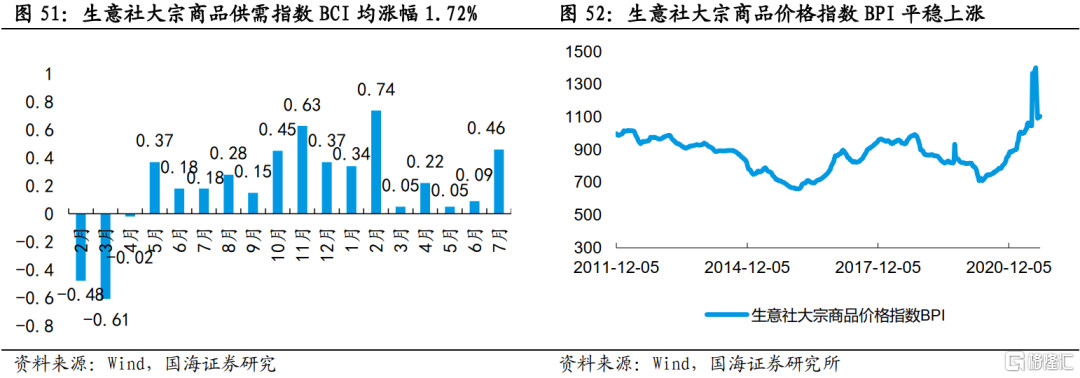

BCI顯示經濟平穩運行。生意社大宗商品供需指數BCI為0.07,均漲幅為1.72%,該月製造業較上月呈擴張狀態,經濟平穩運行。

大宗商品整體價格平穩上漲。截止9月15日,大宗商品價格指數BPI報收1171點,環比9月6日的1127點上升3.90%。

4.1 煤炭:動力煤價格大幅上行,雙焦價格開始回調

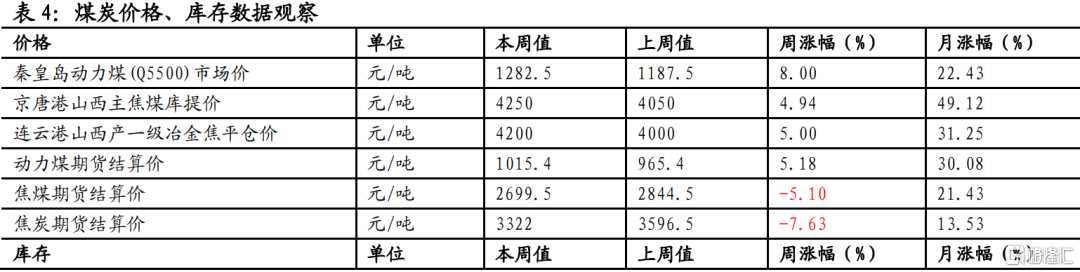

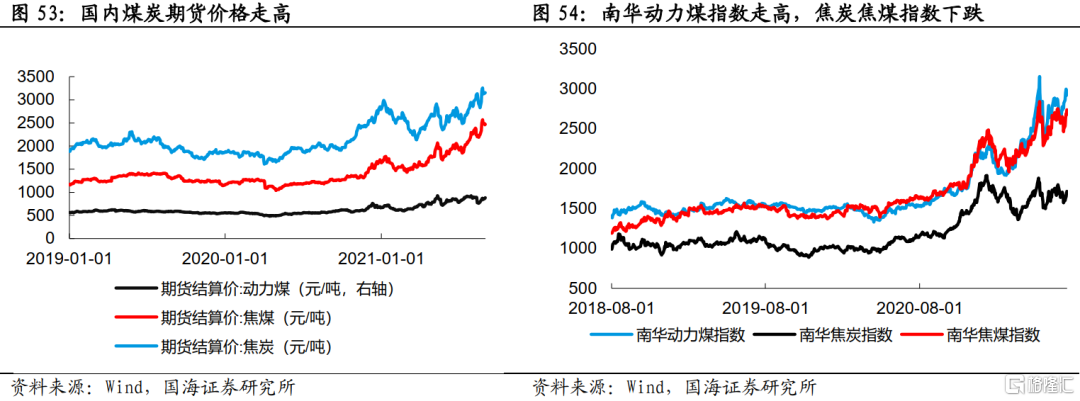

本週動力煤期貨及現貨價格大幅上漲,焦煤、焦炭價格開始回調。截至9月15日,秦皇島動力煤(Q5500)現價格周環比上漲8.00%。雙焦方面,京唐港山西主焦煤庫提價為4250元/噸,周環比上漲4.94%,連雲港山西產一級冶金焦平倉價為4200元/噸,周環比上漲5.00%。供給方面,根據CCTD中國煤炭市場網監測的數據顯示,9月初鄂爾多斯日均產量210.5萬噸/日,較8月份日均增加16萬噸/日。鄂爾多斯作為保供增產的主要區域,較8月初有7座保供煤礦投入生產,加之月初煤管票充裕,產量有較為明顯的增量放出。需求方面,根據CCTD中國煤炭市場網監測的數據顯示,9月初內陸17省終端日均耗煤323萬噸/日,月環比下降35萬噸/日,同比增加36萬噸/日;而沿海8省終端耗煤213萬噸/日,月環比基本持平,同比增加35萬噸/日。居民用煤用電需求受當前季節影響有明顯增加。綜合來看,短期內蒙煤確定性增產,同時下游採購需求也將有所增加,供需雙增,價格或將高位震盪。

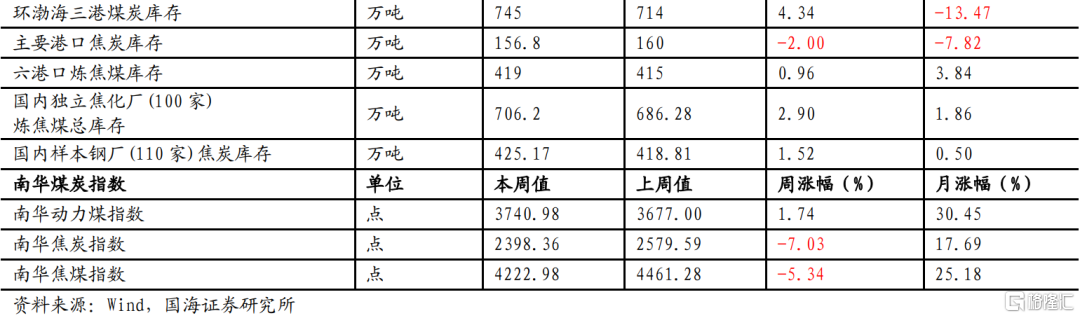

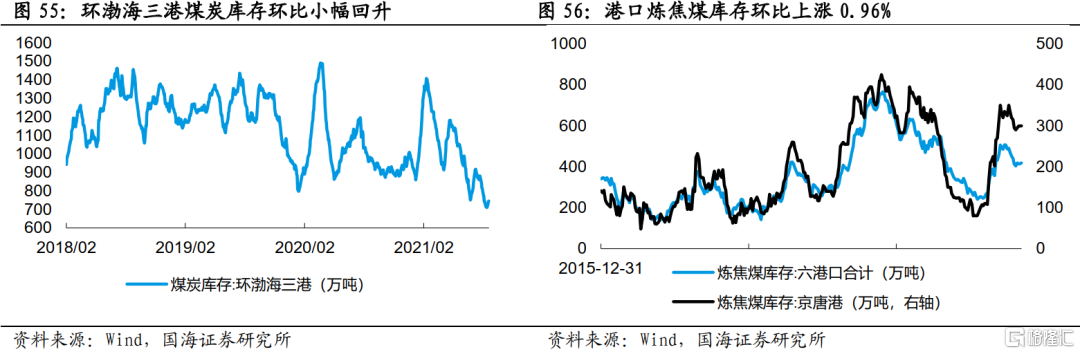

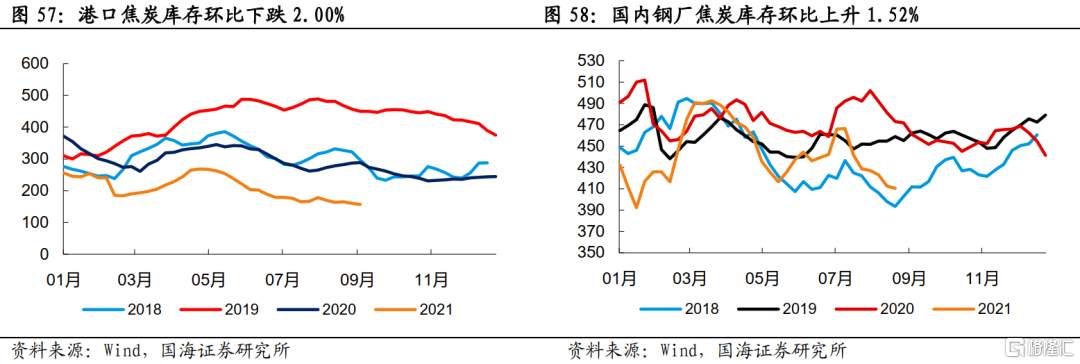

焦化廠煉焦煤、鋼廠焦炭庫存均有所增加。截至9月15日,環渤海三港煤炭庫存環比上升4.34%,六港口煉焦煤庫存環比上升0.96%。國內獨立焦化廠(100家)煉焦煤庫存環比上升2.90%,國內樣本鋼廠(110家)焦炭庫存環比上升1.52%。鋼廠連續增庫,後續採購意願或有所下降,焦企提漲動能減弱,焦化廠追採入爐煤的情況有所緩解。

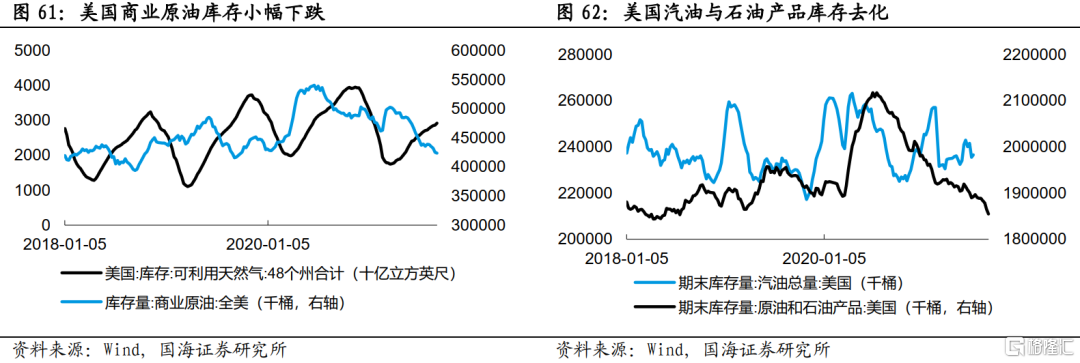

4.2 原油:油價持續走高,原油庫存持續去化

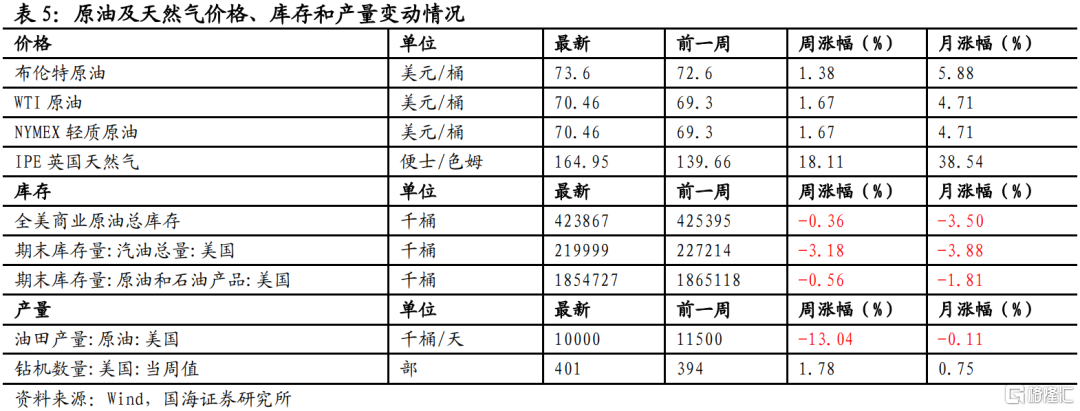

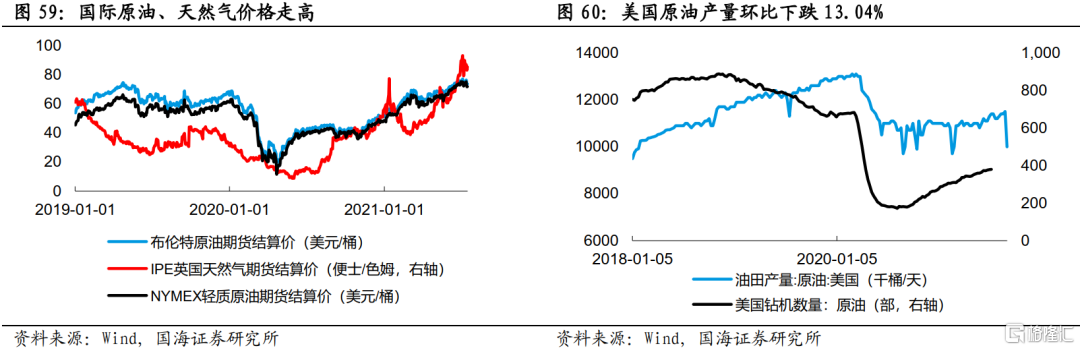

原油油價持續走高,天然氣上漲有所加快。截至9月15日,布倫特原油價格為73.6美元/桶,環比上週上升1.38%,WTI原油價格與和NYMEX輕質原油價格均環比上升1.67%,IPE英國天然氣價格環比上升18.11%。供給方面,颶風艾達對墨西哥灣油氣生產衝擊超預期,美灣地區鑽井平台恢復緩慢,國內方面發放戰儲穩定國內原油價格;需求方面,颶風艾達導致短期需求下降,疫情形勢好轉,但影響仍然存在,市場對原油需求的擔憂減輕,但原油需求仍然偏空。

美國原油產量大幅下降,原油庫存持續去化。產量方面,截至9月15日,美國油田原油產量為10000萬桶/天,環比下降13.04%;截止9月15日,美國原油鑽機投入數量為401台,環比上升1.78%。庫存方面,截至9月15日,美國商業原油總庫存環比下降0.36%,原油和石油產品庫存環比下降3.18%,期末汽油庫存下跌0.56%。受到颶風達艾影響,美國部分地區原油生產中斷,原油庫存去化。

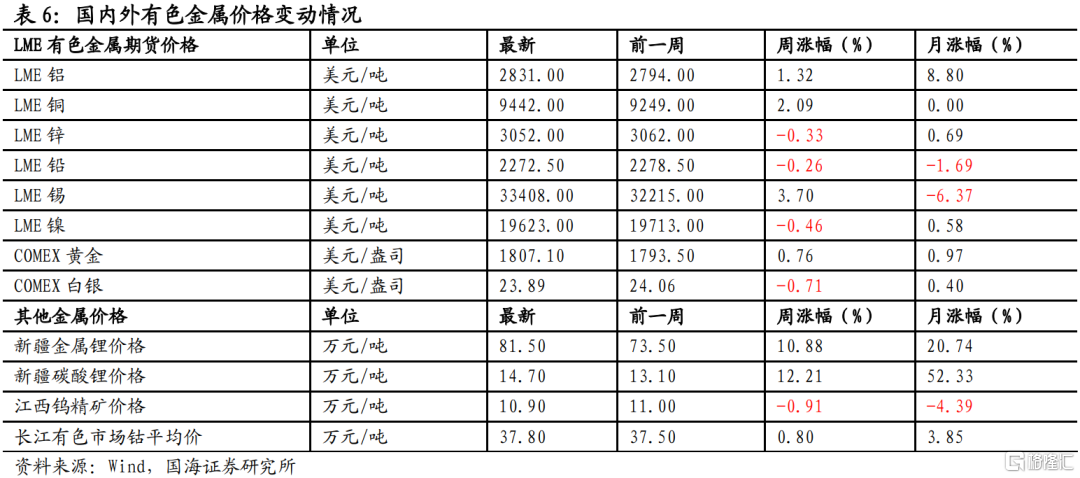

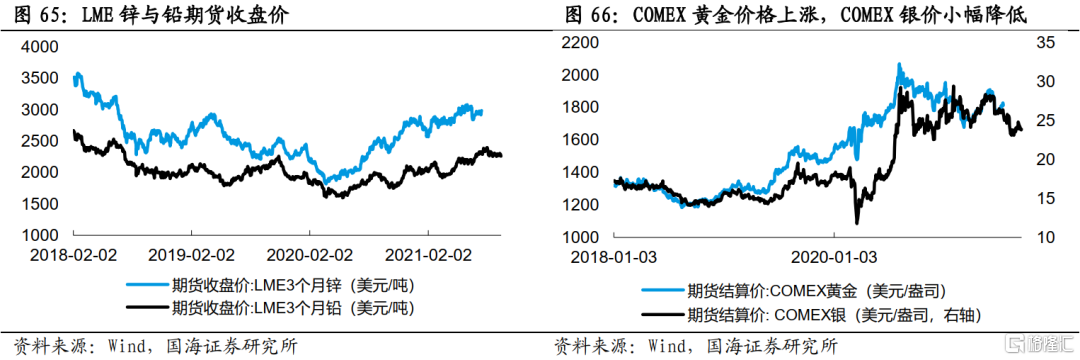

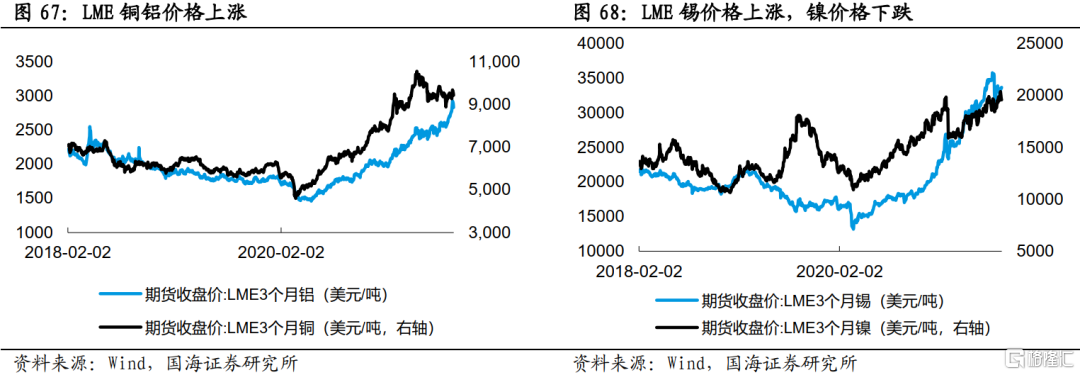

4.3 有色:有色金屬價格普漲,鋰礦價格上行

海外有色金屬期貨價格總體上漲,庫存持續去化,白銀價格回落。截止9月15日, LME鋁、銅、鋅、鉛、錫、鎳價格均有所上漲,其中LME錫漲幅最大,環比上漲3.70%。COMEX白銀價格走低,環比下降0.71%。庫存方面,銅、鋁、鋅、鉛、鎳庫存均去化,錫庫存小幅回升。國內方面,各省份能耗“雙控”政策趨嚴,多省份實行減產、限產措施以應對中央預警,其中雲南能耗管控部門要求做好綠色鋁行業生產,確保綠色鋁行業企業9-12月份,月均產量不高於8月產量;國外方面,幾內亞政變,國內進口鋁土礦約47%來自於幾內亞。供給端干擾不斷,供需矛盾進一步加劇,國內外消費端需求處於旺季,預計價格將進一步上漲。

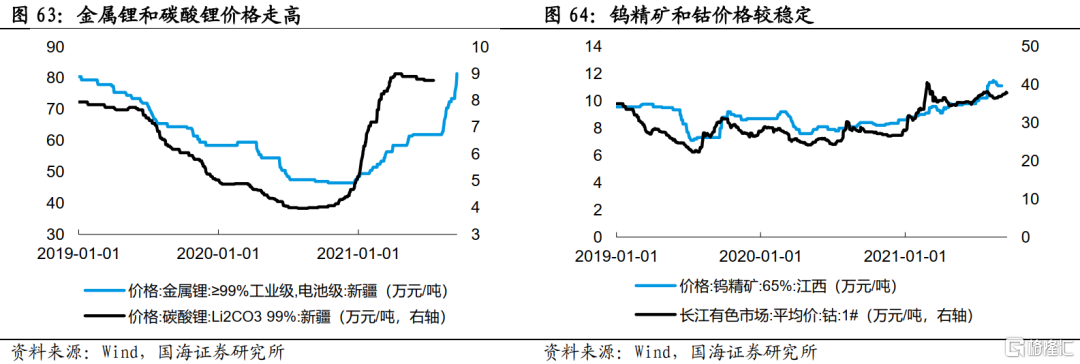

鋰礦價格持續上行,鎢精礦價格小幅小降。截至9月15日,金屬鋰價格為81.50萬元/噸,較上週環比上漲10.88%,碳酸鋰價格為14.70萬元/噸,環比前週上升12.21%。江西鎢精礦價格為10.90萬元/噸,環比上週下降0.91%,長江有色市場鈷平均價環比前週上漲0.80%。8月新能源汽車銷量歷史最高,達32.1萬輛,需求仍強勁,而鋰礦供應受到限制,鋰鹽供需錯配短期依然難解,鋰鹽價格將持續上行。

4.4 鋼鐵:鐵礦石價格大幅下跌,鋼材社會庫存波動

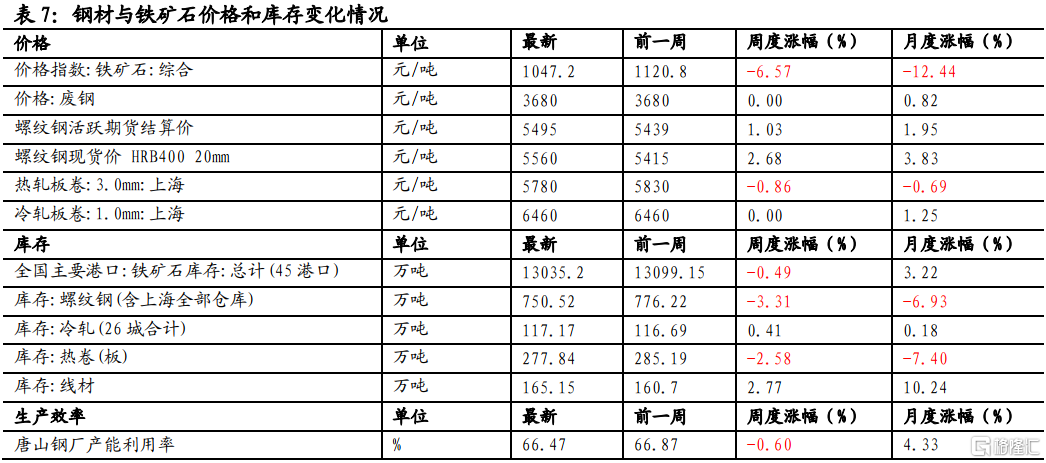

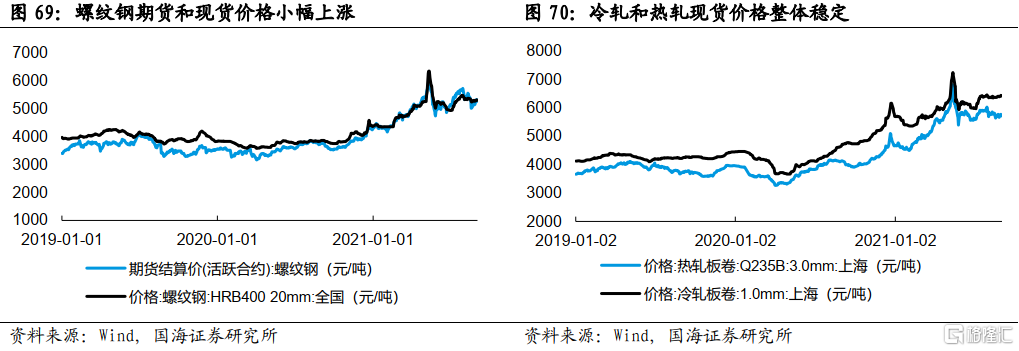

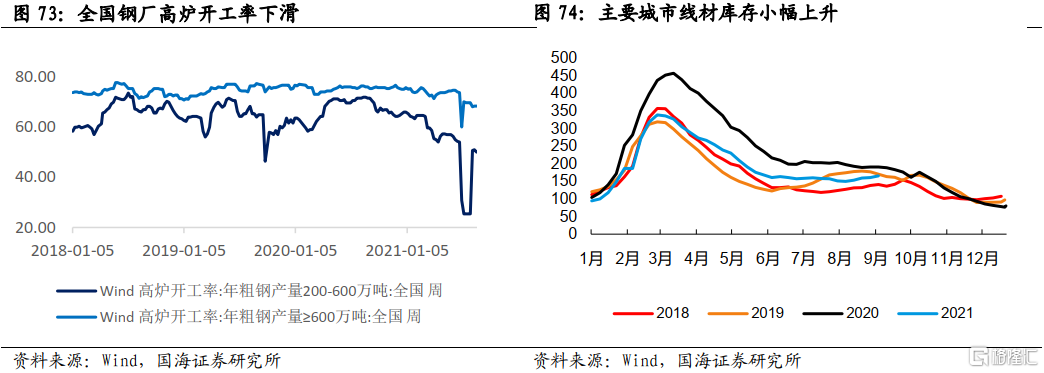

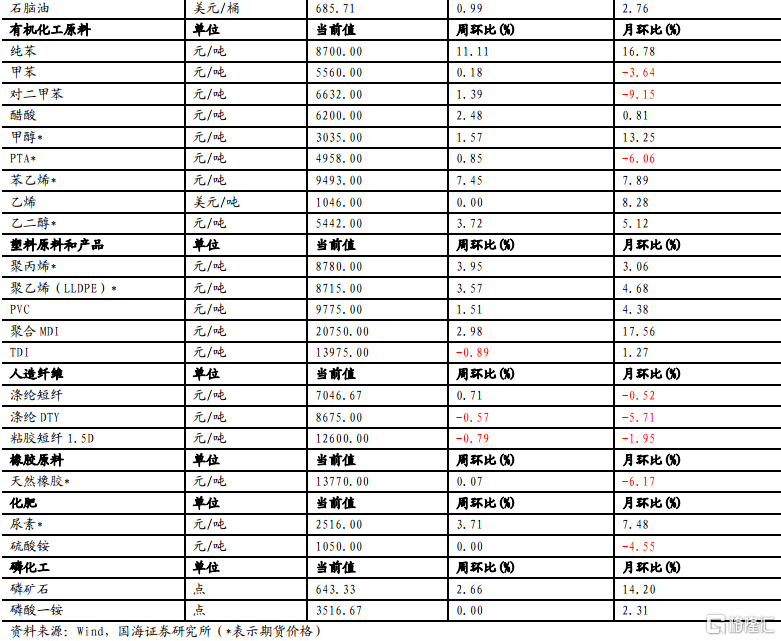

鐵礦石價格大幅下跌,鋼鐵需求或將旺季不旺。截止9月15日,鐵礦石價格上週環比下降6.57%、廢鋼現貨與上週持平、螺紋鋼現貨價格上週環比上升2.68%、熱軋現貨價格下降0.86%、冷軋現貨價格與上週持平。北方港口礦石到貨量持續回落,鋼材限產導致鐵水產量一直處於偏低位置,需求端未出現好轉現象,鋼廠進口鐵礦庫存降幅收窄,成交重心下移,市場情緒冷淡。

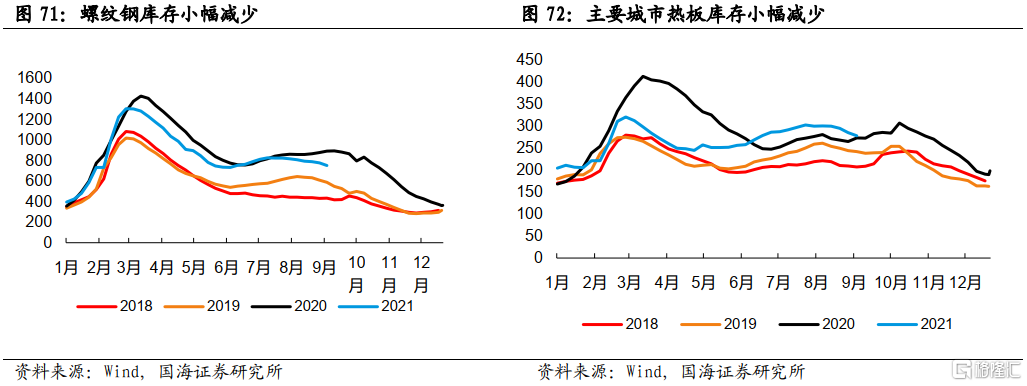

鋼材庫存波動,唐山鋼廠產能利用率小幅下降。上週鐵礦石、螺紋鋼、熱卷庫存小幅下降,周環比下降0.49%、3.31%、2.58%,冷軋、線材庫存小幅上升,周環比上升0.41%、2.77%,經濟整體下行導致下游需求有所走弱。生產效率方面,唐山鋼廠產能利用率下降0.60%,高爐利用率上升2.99%。

從實際產量看,重點企業粗鋼、鋼材和主要鋼廠螺紋鋼產量上升,主要鋼廠線材產量下跌。截至9月10日,主要鋼廠螺紋鋼產量、主要鋼廠線材產量下跌,周環比跌幅為6.58%,3.65%。

4.5 化工:純苯價格大漲,磷化工行業高景氣

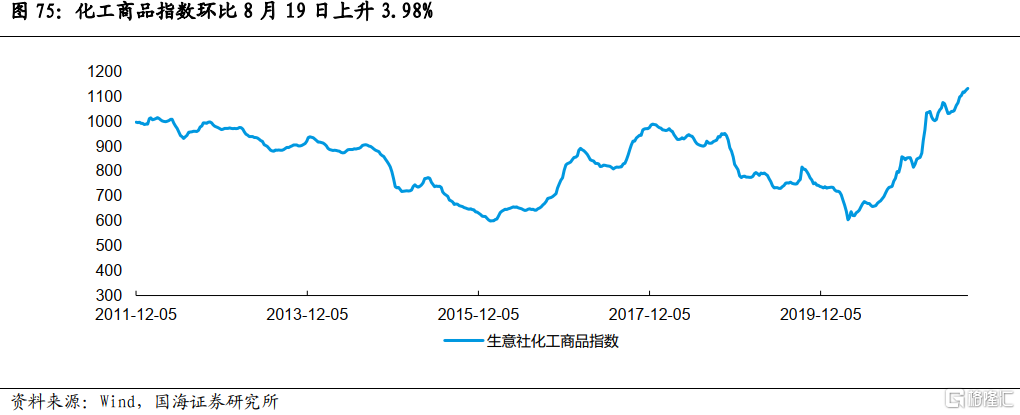

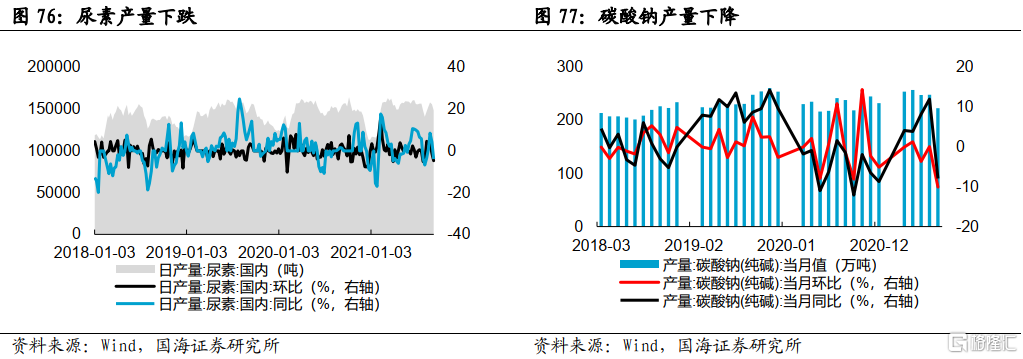

化工商品指數近期小幅回升。截至9月15日,化工商品指數報收1175點,漲幅明顯,環比8月19日上升3.98%。

無機化工原料方面,純鹼短期價格偏強,需求方面下游企業剛需採購為主,隨多條光伏玻璃生產線陸續開工,需求有望走高;供給方面,9月8日—9月30日江蘇開展2021年綜合能耗5萬噸以上企業專項節能監察行動,刺激減產預期,純鹼價格周環比上漲2.14%。

石油製品方面,國內外原油價格走高疊加航運需求旺盛,燃料油供需結構向好,周環比上漲4.45%;石腦油價格小幅回升,周環比上漲0.99%。

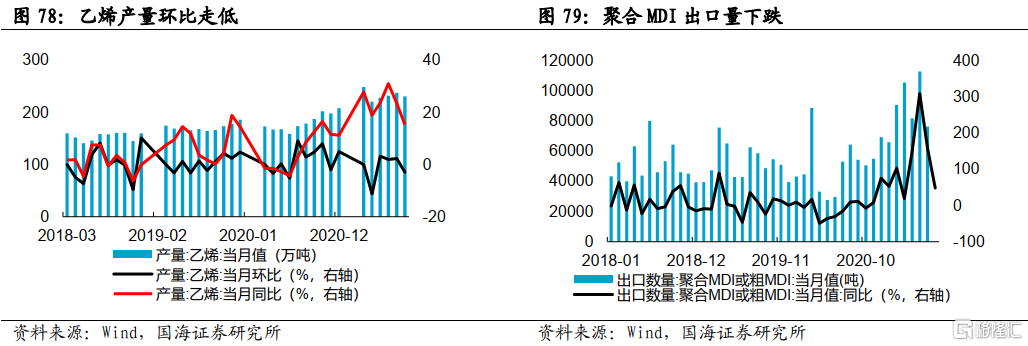

有機化工原料中,受煤炭價格堅挺影響,甲醇成本支撐穩健,期價環比上週漲幅為1.57%。此外,芳香烴類化工製品中,下游裝置計劃檢修帶來苯乙烯供應縮緊預期,疊加港口庫存低位,純苯價格走高,上週價格環比上漲11.11%,對二甲苯小幅上漲1.39%。隨着季節性旺季逐步到來,純苯跟漲支撐成本端,苯乙烯價格環比上週上漲7.45%,乙烯價格較上週持平。

聚酯方面, 受海運費上漲、集裝箱緊缺影響,PE進口端存在缺口,PE(聚乙烯)價格小幅回升,上週環比上漲3.57%,聚合MDI上週環比上漲2.98%,TDI下降0.89%。供應端庫存偏低的背景下,PP(聚丙烯)上週環比上漲3.95%。部分大型PVC裝置近期開始檢修,企業開工率下調,供應減產較多,需求端走弱不明顯,價格高位震盪,PVC(聚氯乙烯)周環比上漲1.51%。

紡織服裝方面,PTA價格上週環比下降0.04%,乙二醇環比上漲2.74%。下游終端需求不足,滌綸短纖價格環比上漲0.71%,滌綸DTY價格下跌0.57%,粘膠短纖價格周環比下跌0.79%。

農業化肥原料方面,硫酸銨行情穩定。能耗雙控疊加裝置檢修抑制尿素供給,供需格局偏緊,尿素期貨價格較上週環比上漲3.71%。此外天然橡膠價格環比上漲0.07%。供應方面,東南亞地區疫情轉穩,疫情對供應影響減弱。需求方面,環保檢查影響導致國內下游輪胎開工跌幅超預期,需求低迷,整體供需兩弱,市場震盪運行。

磷化工方面,四川地區環保檢查疊加雲南降雨天氣影響,礦山開採量不足,磷礦石供應持續緊張,價格進一步走高,上週環比上漲2.66%,磷酸一銨與上週價格持平。

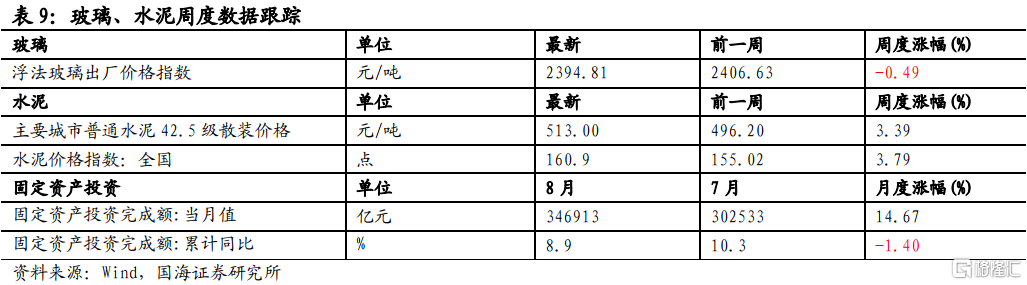

4.6 建築材料:玻璃價格高位震盪,水泥價格上調

浮法玻璃出廠價格指數小幅下跌,仍維持歷史高位。截止9月15日,浮法玻璃出廠價格指數相比前周下跌0.49%,且周內有小幅震盪,但總體價格仍處於歷史高位。供給層面,產能供應與上週持平。供給層面,當前玻璃原片企業利潤較高,廠家復產轉產生產線積極,預計產量進一步增加。需求層面,受到政策調控與房地產企業資金偏緊的影響,“金九銀十”地產旺季不及預期,現貨市場需求較平淡,玻璃企業庫存有所上升,玻璃價格將震盪下跌。

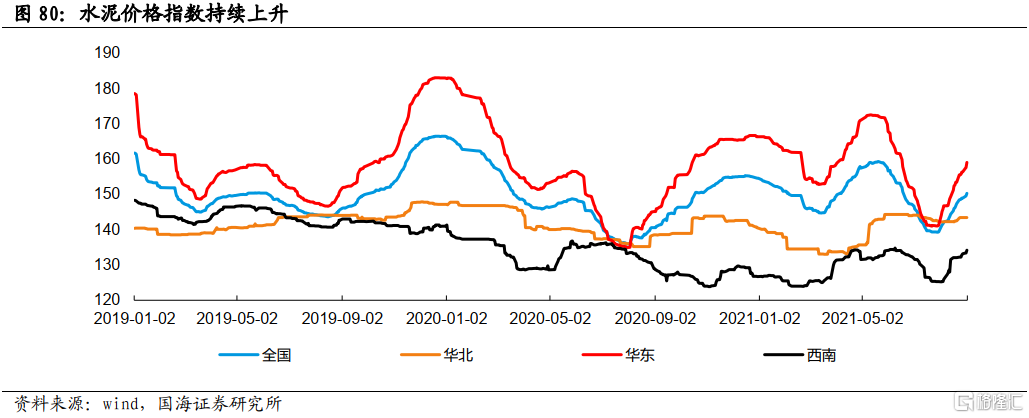

水泥價格指數持續上升,8月投資環比走強。截止9月15日,主要城市普通水泥42.5級散裝價格和全國水泥價格環比前周分別上漲3.39%、3.79%。供給方面,受能耗雙控與限電限產政策的影響,水泥供給端持續收緊,且受到煤炭價格上漲影響,水泥生產成本進一步升高,影響水泥企業的供給水平。市場需求方面,雖然地產新開工走弱,但傳統旺季基建復甦,有望一定程度上帶動水泥需求上升。供給受限與成本上升使企業推漲意願明顯,水泥價格將進一步修復性上升。

8月全國固定資產投資同比增長8.9%,環比7月上漲14.67%,總體延續穩健恢復態勢,配合地方政府專項債發行,投資結構有望持續向好。

4.7 建築裝飾:建築業PMI上升,景氣度回暖

8月建築業PMI回升,新增訂單PMI小幅上升。8月建築業PMI為60.50%,環比7月上升3個百分點;建築業新增訂單PMI為51.40%,環比7月上升1.4個百分點,建裝業景氣度有所上升。

8月政府債發行量同比大幅下降。8月政府債發行規模9738億,較去年同期下降了29.37%。8月政府債發行速度明顯提升,但相比去年同期政府債仍下降較多,社會融資規模存量同比下滑0.4%,考慮到去年9月份政府債發行基數仍不低,所以在9月份社融增速大概率仍會延續下滑趨勢。

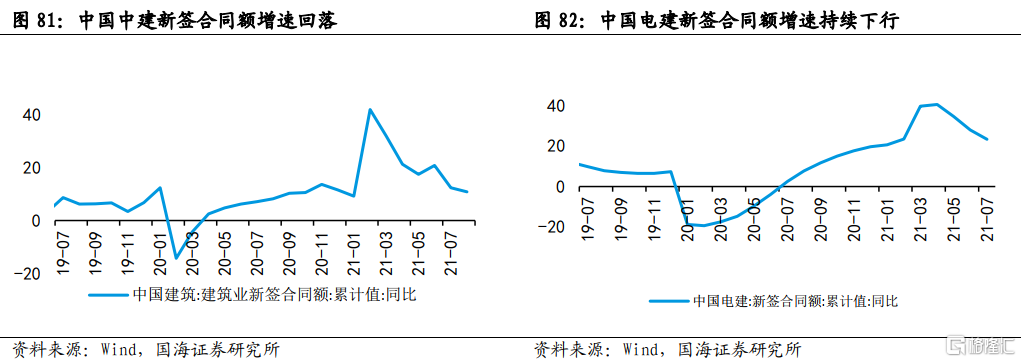

中建8月新籤合同額增速持續回落。2021年8月中建新籤合同額累計同比上升10.85%,較上月增速下降了17.58個百分點。

電建7月新籤合同額增速持續下行。2021年7月中國電建新籤合同額累計同比上升23.32%,較上月增速下降了4.67個百分點。

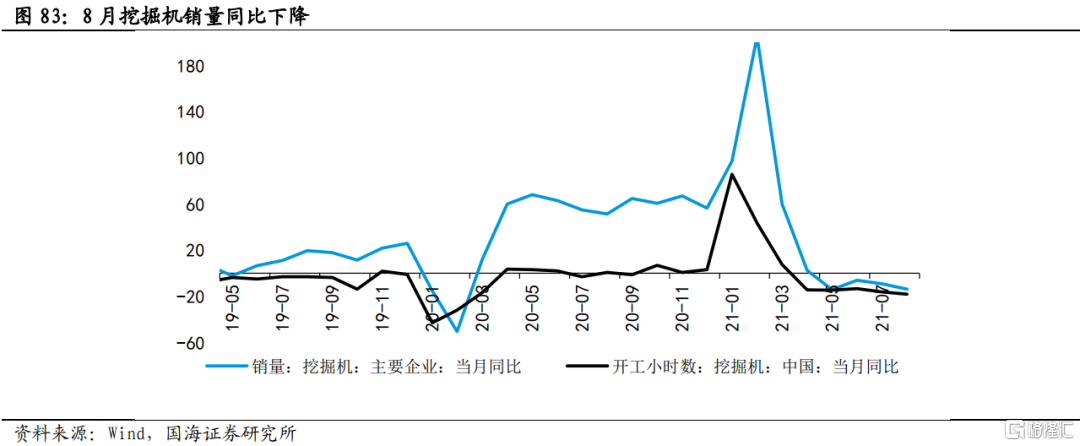

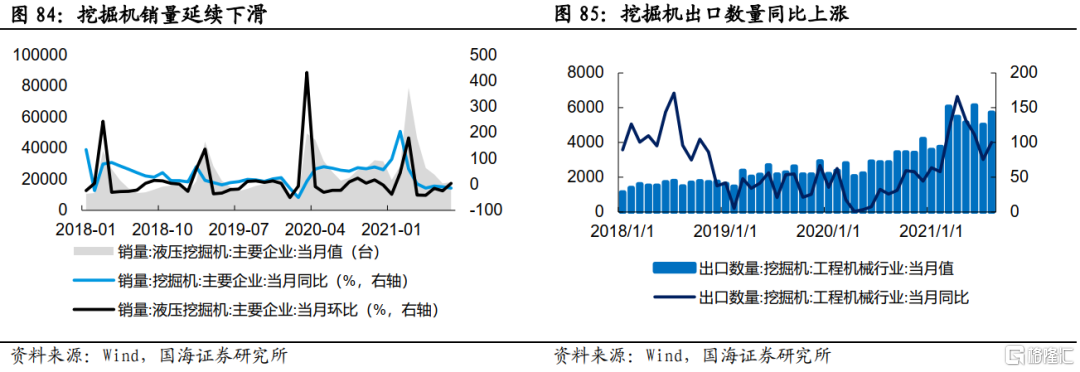

4.8 機械設備:挖掘機銷量延續下滑,下半年回暖有望

7月裝載機與起重機銷量增速環比下降。7月,裝載機銷量同比下降13.60%;起重機銷量同比下降45.68%。

8月仍處於行業淡季,挖掘機銷量進一步延續下滑,當月同比下降13.7%,其中出口銷量5726台,同比增長100.00%。下半年宏觀經濟穩增長壓力較大,後續政府專項債加速發行,疊加礦山復工復產集中期影響,下半年大挖有望回暖。

4.9 機械設備:挖掘機銷量延續下滑,下半年回暖有望

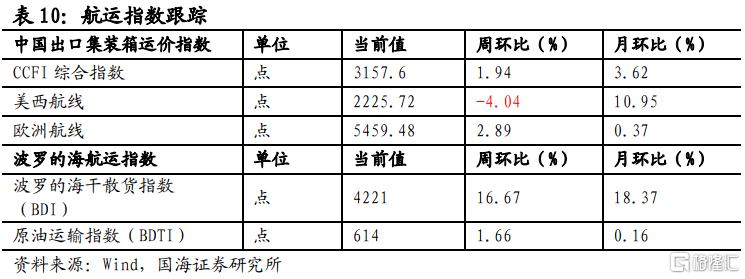

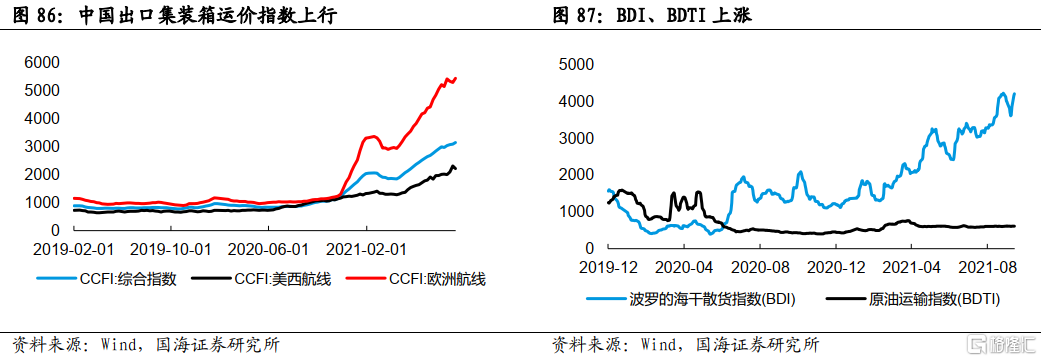

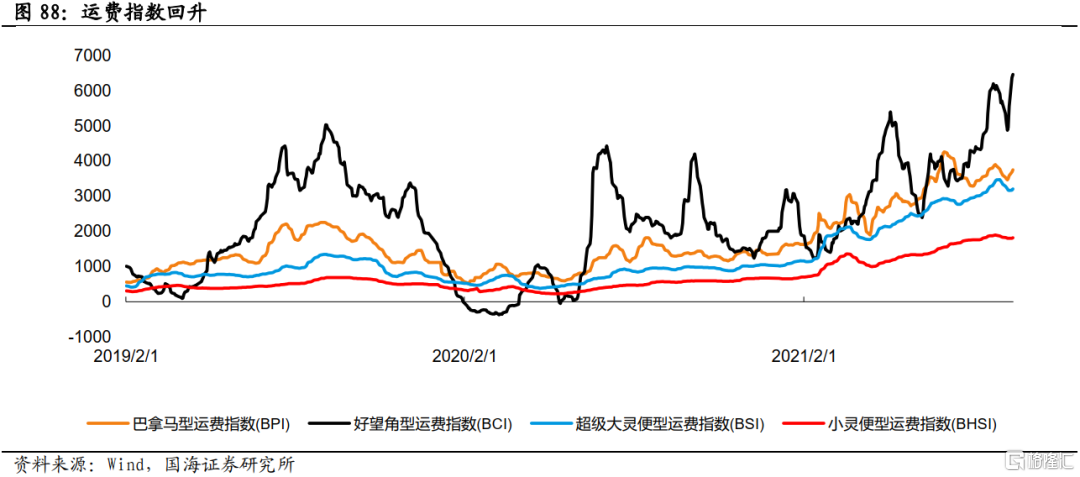

航運指數再度上行,運價持續走高。截止9月15日,BDI報4221點,環比前週上漲16.67%,上漲幅度較大;CCFI綜合指數、歐洲航線指數分別環比上漲1.94%、2.89%,CCFI美西航線指數環比下跌4.04%。美國西海岸港口擁堵情況持續惡化,洛杉磯港口擁堵現象仍然嚴重,全球供應鏈深陷危機,嚴重拖累航運效率。

快遞行業逐漸步入旺季,快遞派費上漲。多家快遞公司先後宣佈自9月1日起全網末端派費每票上漲0.1元,落實快遞員權益保障的同時,提供了運輸旺季的提價信號,且政策監管力度加強,價格戰趨緩,快遞行業利潤有望改善。

More Content