今天,一個表態,帶崩了一個YYDS板塊。

工業信息化部副部長辛國斌表示,目前中國新能源車成本依然偏高。另外,電動車關鍵部件動力電池面臨鋰鈷鎳等礦產資源保障和價格上漲壓力,工信部將與相關部門一起加快統籌,提高保障能力。

兩大鋰業寡頭——天齊和贛鋒,相繼觸及跌停板,一眾鋰電產業鏈的兄弟們,不管是大佬還是小弟,甚至連光伏板塊,都集體殺跌。

説新能源是最熱門的賽道,相信沒有人會懷疑。

的確,節節攀升的交付量,動則翻倍的營收增速,雖然有公司仍在虧損,但是毛利改善,現金儲備充裕,虧損面收窄,新能源企業們正交出一張張分量十足的成績單。而現實中,政策加持,資本簇擁,股價上揚,一切看上去都很perfect。

但今天,籍着大跌,我們不再説溢美之詞,而是要扒開新能源亮麗的外衣,看看它的內在價值,究竟對不對得起市場對它的溺愛。

1

本質

鋰電池產業鏈,堪稱新能源的YYDS。

炒作鋰電池,似乎也有很多理由,下游需求增長前景廣闊、競爭格局已相對穩定、龍頭效應明顯,像上游鋰化合物還有漲價邏輯,一切都很完美。

事實也確實如此,和自動駕駛、智能座艙這些還很虛無縹緲的概念相比,鋰電池至少能夠交出實實在在的銷售量、營收和利潤。

但不要忘記,這個產業就是製造業,而且它連軟件的想象空間都沒有,內在價值到底是什麼?

簡單地講,就是零部件公司的價值,不管技術高還是低,都離不開這個定性,本質上和汽車零部件公司、智能手機零部件公司,沒有任何區別。別看有些產業鏈公司還有議價能力,但長線看,這種議價能力根本沒有持續的能力。

就拿鋰電池廠來説,現在看着是龍頭,其實只是在於另一股力量沒有發力,一旦傳統車廠的電池產能集中釋放,就會砍掉外供廠商的單。因為作為核心的動力部件,汽車巨頭們不可能受制於人,就連特斯拉,都一直在做電池的研發項目。

日後的格局,最有可能的是自供一部分,外購一部分。

別看現在新能源車廠多如牛毛,但這個行業必定會經歷一段慘烈的廝殺,到最後也必定是少數巨頭的天下,即使有的車廠不自己做電池,但憑藉着產業鏈的地位,談判桌上,鋰電池廠商拿什麼去威脅車廠?

所以,純鋰電池廠商,時間越往後,議價能力會越弱,從產業發展的邏輯看,作為製造業配件,價格必定會降低,就跟當年汽車、智能手機的配件公司一樣,賺的大概只是“量”的錢,是辛苦錢。

這兩個月,鋰電池公司大漲,媒體就開始造勢,炮製出了所謂的“寧族”,然後説大有幹翻“茅族”的趨勢,但撇開新聞炒作,你會發現,“寧族”和“茅族”的區別非常大。

茅台有稀缺性,有產能限制,定價權掌握在自己手裏,基本不用砸錢搞研發,不存在趕不上技術變革就被拋棄的風險,所以利潤率可以很高、很穩,除非行政手段打壓。

但你看鋰電池,何來的稀缺性、產能限制和定價權?而且每年都得砸大錢搞研發,一旦技術跟不上,隨時可能被拋棄,兩者無法同日而語。

現在,鋰電池廠商還在拼命地擴產能,尤以龍頭為代表,前前後後投入都快到千億規模。當然,這或許是自稱“賭性更堅強”的福建人的高明之處,作為老大,它拼命擴產,其他小弟不能不跟,但從長遠來看,“軍備競賽”這種事,小弟們不跟是死,跟也是死,因為不跟,成本和價格將毫無優勢,跟,萬一資金跟不上,又或者後續銷售跟不上,很容易被拖死。用幾百億,誘敵深入,進而幹掉對手,不算貴,何況,這是權益市場的錢。

對於其他火熱的概念,如很多資金炒作的上游鋰化合物公司,認為巨頭們瘋狂收購鋰礦,有“鋰”走遍天下。這種邏輯不能説錯,因為作為資源型公司,缺乏原材料資源,要麼被判死刑,要麼被“卡脖子”,兩樣都是死路一條。

但冷靜地想想,有鋰礦也只是説明你可以繼續經營這門生意,不代表你高枕無憂,因為這種2B的生意,面對下游的車廠,定價權並不是你自己説了算,何況你又不是像芯片、操作系統這類強勢的公司,地位大到足以對下游客户發號施令。

這類配件公司,説白了還是拼成本,在技術、質量差不多的情況下,誰的成本便宜誰就容易搶佔到市場,所以廠家們都趁現在行情火熱,拿錢容易,拼命擴產能,但冷靜地看,這種“軍備競賽”,最後的結果往往是一地雞毛。

如果算上鋰礦、碳酸鋰價格漲上天,當中有一部分是下游需求擴張,但到現在這個價位,相信更多的是背後的資本瘋狂炒作,美聯儲收水預期越來越近,一旦跌起來,會更加慘烈。

畢竟,製造業公司,產能擴張過度,高位接盤大宗原材料,然後崩塌的事情,見太多了。

2

終章

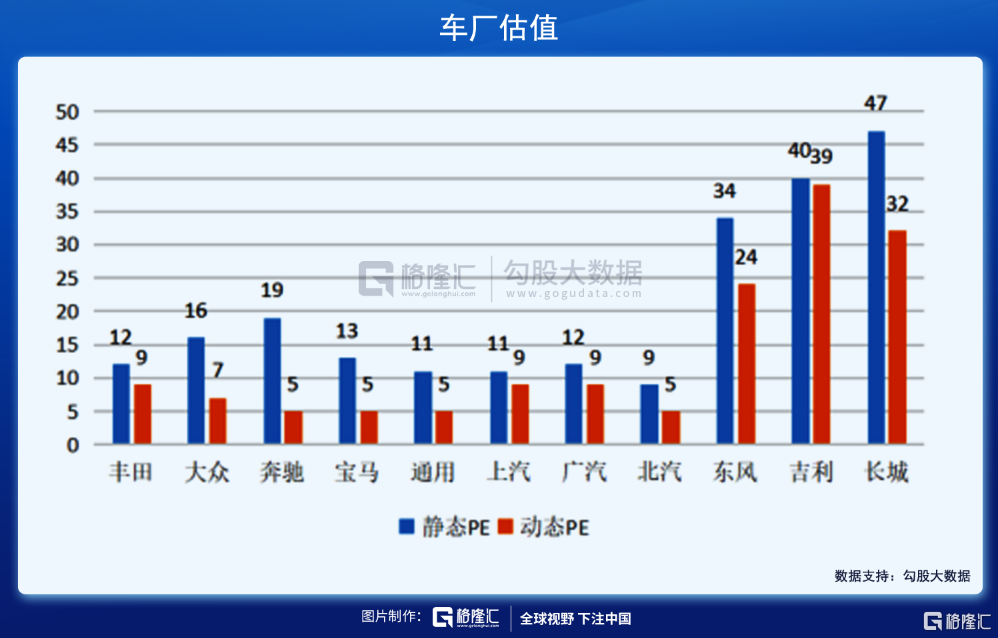

至於同屬大熱的整車板塊,不管如何粉飾,本質上還是屬於製造業。如果把新能源汽車迴歸製造業,那估值水位至少得下降一半。

道理很簡單,將國際以及國內幾大重要的汽車廠的PE拎出來,靜態均值為20倍,動態均值為13倍,如果剔除東風、吉利、長城,其他的國內外知名車廠的靜態和動態均值,分別降低為12倍、7倍。

雖然新能源車企大多處於虧損狀態,PE尚沒有意義,但如果要計算未來的“終值”,方法也很簡單,預測一下未來銷量平穩時的數據,乘以每輛車的純利,然後再乘以這個均值PE即可。

以全球和國內幾大車企做對比,豪車品牌奔馳和寶馬,每輛車的利潤在3.5萬(人民幣)、3.3萬,多車型的豐田和大眾分別為1.78萬、0.98萬,自主品牌吉利也去到1萬,這些車企都已經處於非常成熟的階段,所以數據具備參考價值。

樂觀情況下,新勢力的終極年銷量,按百萬台算,那麼對應的利潤總額滿打滿算,大致如下:

豪華車算300億,多車型的算100億。

取動態PE10倍,對應的市值分別為3000億、1000億,這大概就是新勢力們能夠觸及的“終值”,至於悲觀情況,就留給各位腦補了。

這樣説,新勢力們可能不服氣,全世界都知道,新能源車除了硬件,智能化才是最值錢的,這裏面的故事可是星辰大海,你怎麼能如此簡單粗暴地,僅僅算硬件?

好像很有道理,但事實卻是冰冷的。

説起智能化,不要弄得太玄乎,無非就是自動駕駛和智能座艙,這些都是一個軟件操作系統就能搞定的事,全世界的車企,除了特斯拉,沒有哪個敢有信心説自己已經在這兩塊取得了突破,至於國內的新勢力,不説也罷。

“三大傻”中,只有南方那家號稱在智能化道路上走得最遠,但這個所謂的最遠, 也不過是自動泊車這類非常初級的功能,所以在今年的新車,雖然安裝上了激光雷達,但實際上,究竟自動駕駛功力去到哪裏,沒人知道。

實際上,自動駕駛的研發涉及到人工智能、神經網絡,以及非常複雜的數據收集和算法設計,還需要大量的路測數據,既燒錢又耗時,失敗風險極高,甚至説是“一將功成萬骨枯”,新勢力們早已想明白,也算清楚了,結論就三個字--不值得。

所以,我們看到現在的新勢力,都把注意力放在車裏加個冰箱,又或者加塊可拉伸的電影屏幕,要不就再加一個躺平即可當牀用的座椅,還有就是做人機交互,語音控制,説白了還是在智能座艙上做文章,要真的做自動駕駛,燒錢、芯片、算法、數據,它們沒有任何一個佔優。

蹭燃油車光的那一家暫且不談,號稱比肩BBA的那家,基本上都是在服務上下功夫,把顧客寵成上帝,但問題在於,大家搞清楚BBA為什麼可以賣高價沒?

除了多年來積累的品牌,更多的是這些車的質量也是配得起這樣的價格,核心的發動機、變速箱都是自家的,奧迪的發動機全球聞名,寶馬是做航空發動機起家的,F1賽車的發動機,有不少出自奔馳,外觀內飾上,都是下重本的。

相比之下,新能源車核心的硬件、軟件,沒有一個屬於自己,充其量就是一個組裝廠,而這樣的組裝廠,居然賣出了BBA的價格,為了享受所謂的上帝般服務,需要多付幾十萬的銀子,這智商税收得是不是太高了?

退一步説,如果外觀內飾都用最好的材料,成本必然很高,難道還想繼續虧損到什麼時候?

如果説用燃油車廠作為對比錨不合適,那用智能手機作為對比,大家應該沒有意見了。軟件方面,要求新勢力自己做研發,成功率很低,它們最後採用別家的系統,就像智能手機採用安卓系統一樣,才是靠譜的方案,但是智能手機廠商,國內的除了華為,其他的基本就是個組裝廠,地位還不如燃油車在汽車業中的地位,至於賺錢能力,還是不説了吧。

拋開那些胡裏花哨的概念,用製造業來看待新勢力,你大概率不會掉坑裏。

3

結語

資本市場需要概念,所謂有概念要上,沒有概念造概念也要上。

畢竟,資本天生逐利,時機到了,概念有了,買進,然後炒高,最後跑路,只要在這段時間內能夠獲利,沒有人會在意公司後續怎樣,哪怕是滔天洪水,只要自己能溜得掉。

索羅斯説過:“世界經濟史是一部基於假象和謊言的連續劇。要想獲得財富,做法就是認清其假象,投入其中,然後在假象被公眾認識之前退出遊戲。”

這大概就是股市眾生相最好的概括,炒股不考慮賺錢,那是騙人的。

新能源行業前景廣不廣闊?

當然廣闊。

新能源有沒有炒作價值?

當然有,而且不但當下,未來還有,金錢永不眠,新能源的炒作也不會熄滅。

我們只是想説,賺錢之餘,也得保持清醒,知道邊界在哪裏,知道終章會去到哪裏,以確保音樂停止的時候,自己不至於醉得不省人事,也不至於曲終人散時,自己還在那尬舞。既然是遊戲,如果不能在假象被公眾認識之前退出,那鐵定是loser。

經歷了2個多月的狂歡,新能源汽車慢慢傳出一些令人揪心的消息,不管是整車還是鋰電池,產能都已經很大。

新能源可以繼續炒,享受泡沫的日子很舒坦,但無論如何,不要忘記終章在哪裏,也只有這樣明白這點,你才不會迷失。

More Content