本文來自格隆匯專欄:飯統戴老闆,作者:陳若焱

1986年,蘭州大學給老校長江隆基樹了一尊雕像。

江隆基的名氣雖然沒有馬寅初、蔣南翔、吳玉章等人的高,但他屬於建國後最傑出的那一批教育家:江隆基學生時代積極參加救亡運動,1927年入黨,後受楊虎城資助赴德留學,1936年回國,並以西安綏靖公署上校祕書身份參加了西安事變。

他後於1938年奔赴延安,位至延安大學副校長,1952年調任北京大學副校長,協助校長馬寅初,一度兼任北大黨委書記。1959年,他因為反佑不力轉調蘭州大學擔任校長,然後於1966年8月自殺,於1978年1月平反,追悼會的主持人是宋平。

江隆基主政蘭州大學的7年裏功勛卓著,以一己之力恢復了教學秩序,培育了蘭州大學優良的校風和學風,並打造了有機化學、原子核物理、細胞生物、理論物理等優勢學科。在江隆基逝世20年後的1986年,蘭州大學為他樹立起了一座雕像。

江隆基遺孀宋超同志於雕像落成儀式,1986年

但江隆基恐怕不會想到的是:他的名字「隆基」,會被台下參加雕像落成儀式的三個物理系新生傳遍全球。

這三個物理系新生的名字,分別是鍾寶申、李春安和李振國。當年蘭州大學把江隆基的雕像立像過程,當成給新生安排的入學教育,並給他們講述了江隆基的生平事跡以及為蘭大作出的貢獻[1]。這給三位物理系新生的心裏,埋下了一顆種子。

1990年,李振國從半導體材料專業畢業,被分配到國營741廠拉制半導體材料單晶硅棒。當年和他一起在銅像前參加入學教育的兩個同學兼室友鍾寶申和李春安,一個被分配到遼寧的一個稀土磁性材料廠,一個則被分配到蘭州一家公司做業務員。

1993年,鍾寶申和李春安一起下海,創辦了一家磁性設備公司瀋陽隆基。2000年,李振國在西安創辦西安新盟,從事半導體材料和設備業務。隨着生意越做越大,李振國決定引入外部股東,彼此熟悉的大學同學自然成為最合適人選。

2003年,李春安出資880萬元投資了李振國的西安新盟,佔股44%。而又過了三年,鍾寶申也加入西安新盟,以“蘭大系”為主導的高管團隊隨之建立,然後新盟電子也被正式改名為:隆基股份。

對母校的感情這麼深,恐怕只有創辦無人駕駛卡車品牌“圖森破(TuSimple)”的上海交大校友可以媲美了。

隆基成立的18年後,光伏產業正式跨過臨界點,中國近80%的國土上光伏發電成本都低於燃煤,而隆基的市值逼近4500億,股價9年上漲56倍。拔地而起的光伏電站和資本市場的財富盛筵交相輝映,成就了一場浩浩蕩蕩的光伏造富運動。

那麼隆基到底強在哪?9年56倍的上漲背後動力是什麼?誰是這輪造富運動中最大的贏家?這將是本文試圖回答的問題。

01

崛起:硅片、組件雙龍頭

提到光伏,很多人會想到世紀初遍佈居民樓樓頂的太陽能熱水器。雖然看起來有相似之處,但實際上兩者原理完全不同。

太陽能的本質是把光轉化為熱,光伏則是把光轉化為電。換句話説,一個是燒水,一個是發電。相比太陽能,光伏行業最大的特點是,既是規模大、資本密集的製造業,又是一個技術迭代比較快的行業。

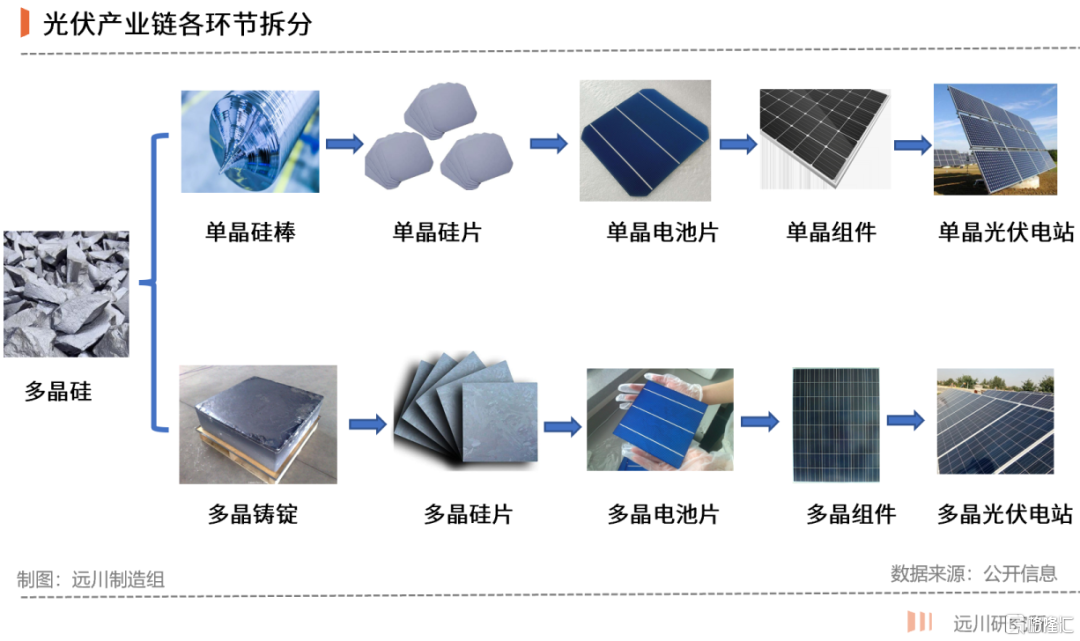

自1954年第一塊硅電池誕生在貝爾實驗室起,光伏行業的路線鬥爭就從未停止。光伏發電常規路線有兩條:薄膜和晶硅。

薄膜的特點是轉化率低,但成本也低,非常適合快速做大規模。當年力壓馬老師問鼎首富的李河君走的就是薄膜路線。只不過李首富腦路過於清奇,從光伏汽車做到了蓋房子的光伏瓦片,結果公司深陷財務造假疑雲,最終退市。

晶硅則可以分成單晶硅和多晶硅,單晶雜質含量少,轉化效率高,但缺點是生產成本較高,技術難度大。多晶雖然雜質多、轉化效率低,但技術成熟,產業基礎好,生產成本低,贏在性價比。

2006年,李振國將隆基的業務從半導體材料切換至光伏硅片,面臨的首個難題:就是選單晶硅還是多晶硅。

光伏發電作為一種清潔能源,本質上和傳統能源一樣,關鍵在於哪一種技術路線的度電成本(發電項目單位上網電量所需成本)更低。而且打贏了內戰還不行,還需要對標火電廠,實現平價上網(和燃煤上網標杆電價相比)。

另一方面,光伏是個高負債重資產的領域,很難同時押注多條技術路線。新技術出現時,先行者很難第一時間擴張產能,先發優勢往往會變成先發劣勢。因此,對技術路線的選擇,無異於一場豪賭。

隆基股價起飛的第一個伏筆,就是堅定押注單晶硅路線。

當時,市場上主流的技術路線是多晶硅,代表企業是“民營電王”朱共山創立的協鑫集團,採用改良西門子法,在硅料環節實現了國產替代。2010年,協鑫集團切入硅片領域,很快就成為全球硅料和多晶硅片龍頭。

但隆基作為後來者,選擇了轉化效率更高、度電成本下降空間更大的單晶硅路線。

在李振國看來,單晶和多晶成本上的差距,最終可以通過技術改進來抹平,而不同技術路線之間存在的效率差,卻是天生註定的[2]。李振國一度放出豪言:即便多晶硅的鑄錠成本降為零,單晶硅也能贏。

李振國從自己熟悉的單晶拉棒環節入手,用RCZ技術(多次裝料拉晶技術)代替傳統的分批直拉法。分批直拉法的缺陷在於坩堝不能複用,一個坩堝只能拉一根硅棒;RCZ技術可以做到一個坩堝最多一次拉9根硅棒,迅速縮小了與多晶生產成本的差距。數據顯示,RCZ技術使用後,2020年,硅棒拉晶成本較2011年下降了79%[4]。

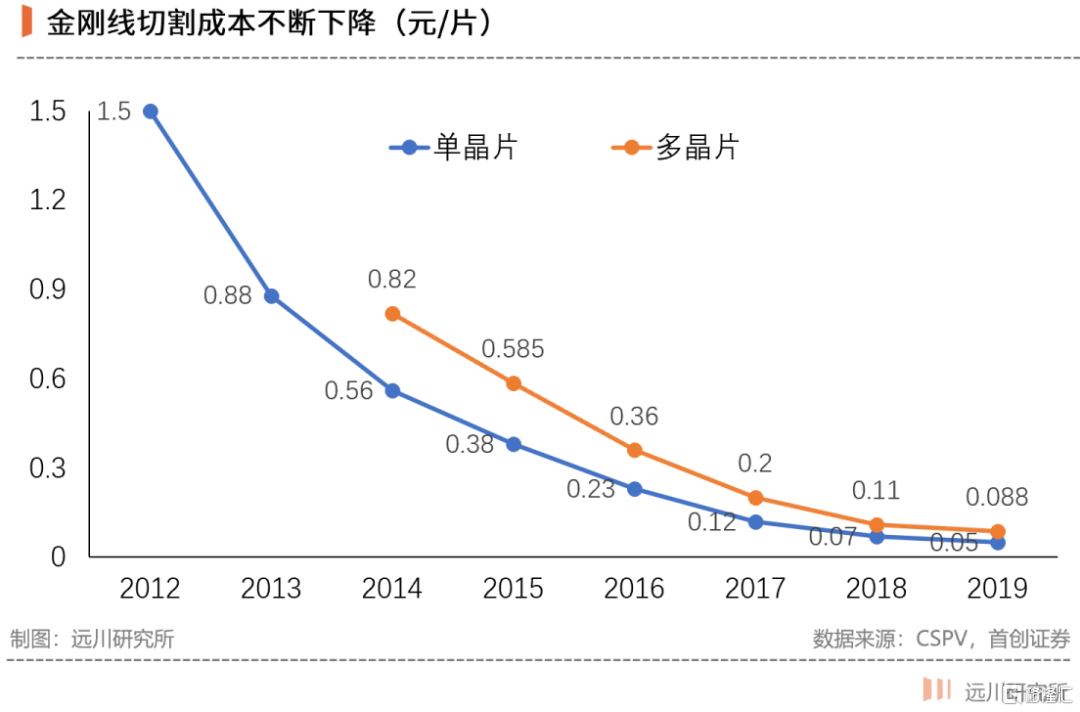

硅棒拉制完成後需要切割成硅片。隆基股份在金剛線切割技術上的國產替代,讓其在“降本”的道路上向前邁進了一大步。

傳統的切割方式是砂漿切割,不僅切割速度慢,而且出片率低,對硅料的損耗較大;金剛線切割速度是砂漿切割的4-5倍,出片率高出15%~20%,環境污染也更小,但這項技術一度被日本“卡脖子”,隆基聯合供應商攻克技術難關後,充分發揮“發達國家粉碎機”的本色,將金剛線的價格從最初的500元/km降低至現在的50元/km[4]。

最重要的是,由於單晶硅的晶體結構穩定,硅片天然可以切得更薄,硅料損失小;而多晶受制於晶體結構差異無法薄片化,導致金剛線切割只適用於單晶,不適用於多晶。多晶企業曾想過引入這項技術來降低成本,但很快體會到了“臣妾做不到”的無力感。

根據開源證券測算,2019年非硅成本降低至0.74元/片,與2012年5.12元/片相比,下降幅度達85.6%;隆基股份2019年硅片單片成本降到了1.86元/片[5]。

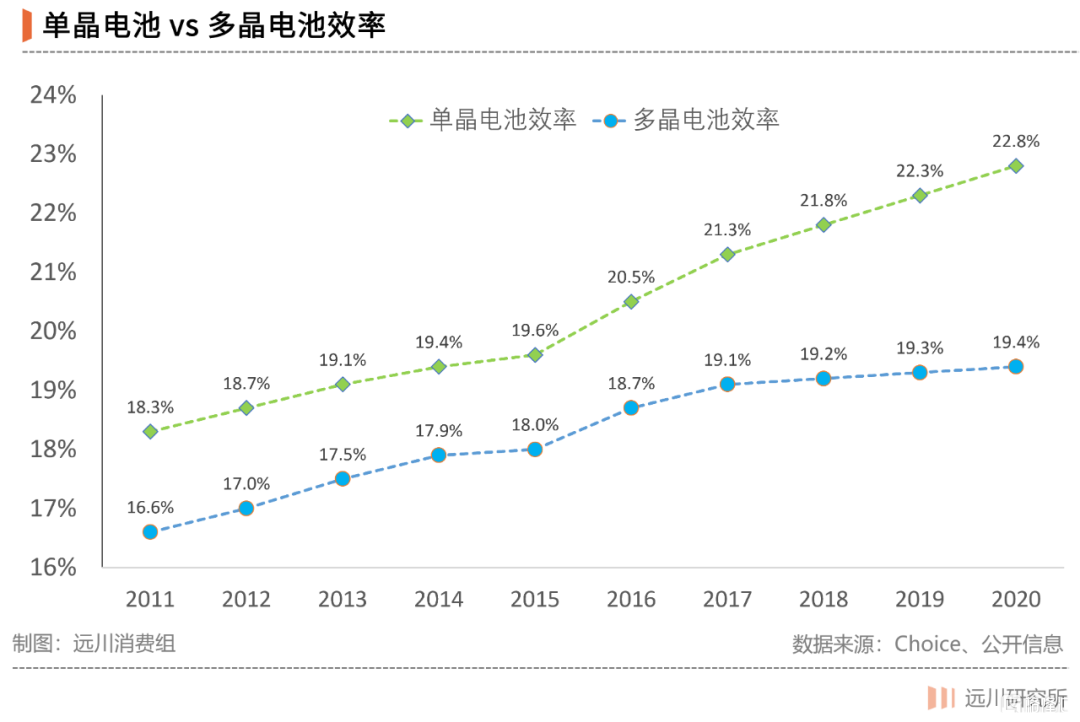

2014年,隆基收購了樂葉光伏,向中游電池片、組件環節延伸,並採用了當時最先進的PERC技術路線。這項技術與金剛線切割類似,對單晶更為友好,用在單晶電池上可提效0.8%-1.0%,而用在多晶上只能提效0.6%-0.8%[3]。

看上去兩者效能提升看似相差不大,但正所謂“不能拋開劑量看毒性”,金剛線和PERC技術的成本優勢疊加,成為了壓垮多晶硅路線的最後一根稻草。

同一時期,國家能源局扮演看得見的手,為隆基的起飛送上神助攻。

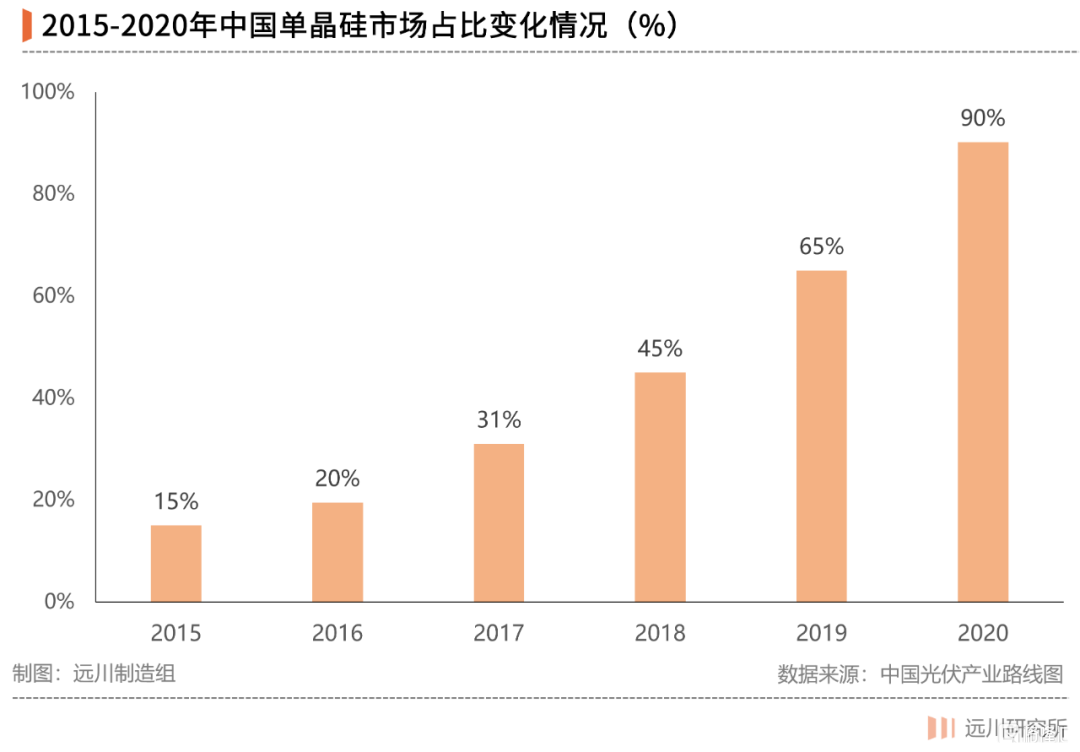

2015年,“光伏領跑者計劃”開始執行,對光電轉化效率劃了紅線,通過“倒逼”下游電站運營商選擇單晶技術,引導行業轉向效率更高的單晶路線,從而加速產業的自我造血。

需求刺激下,此前不願改造多晶產線的電池企業,也大規模轉向單晶,最終實現了單晶對多晶技術的徹底反超。

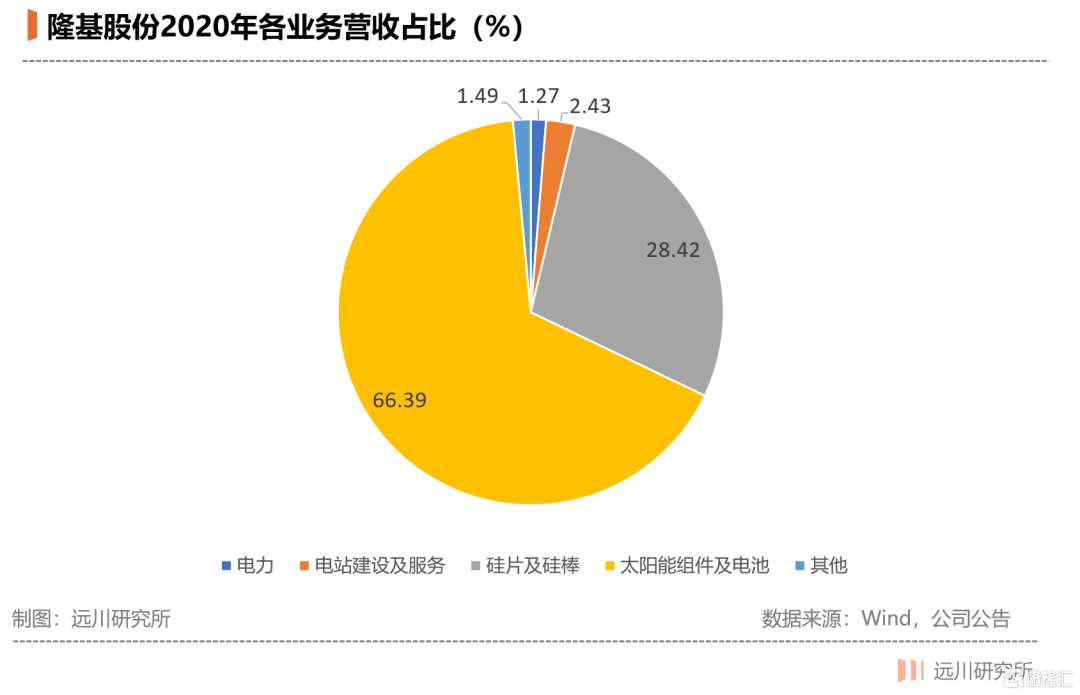

作為單晶技術龍頭,隆基股份也迎來了高光時刻:2015-2017年,隆基股份硅片營收從25.57億增加至57.53億,太陽能組件營收3年翻了3倍多,從25.19億暴增至91.75億元。2020年組件出貨量全球第一,全球市佔率達19%。

在偏愛成長股的國內資本市場,有一個顛真不破的鐵律:如果一家公司的業績坐上了高鐵,那麼它的股價,一定會坐上火箭。

02

邏輯:週期與成長兼具

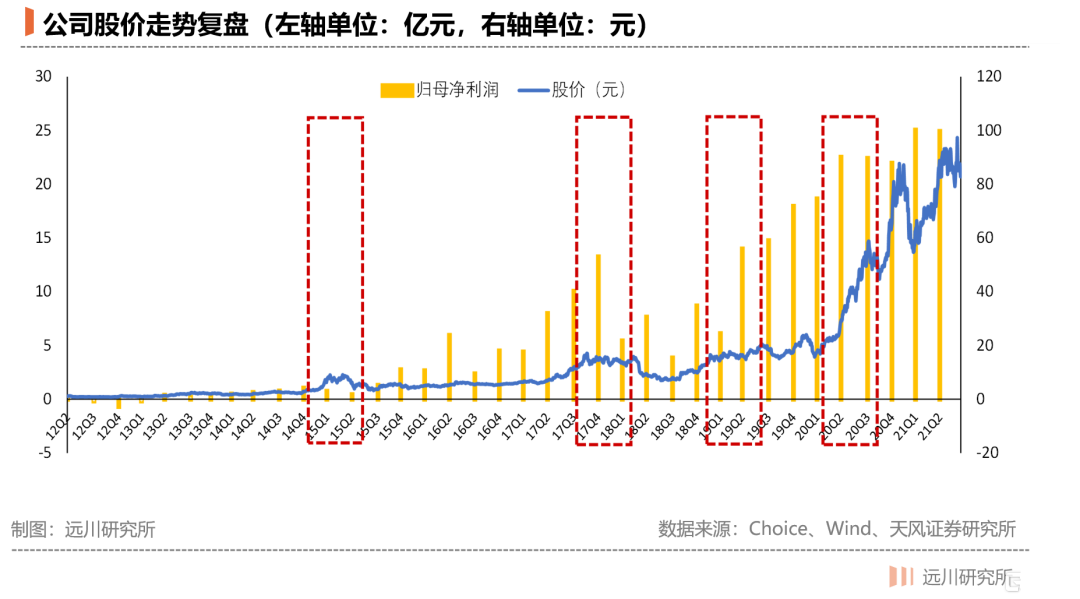

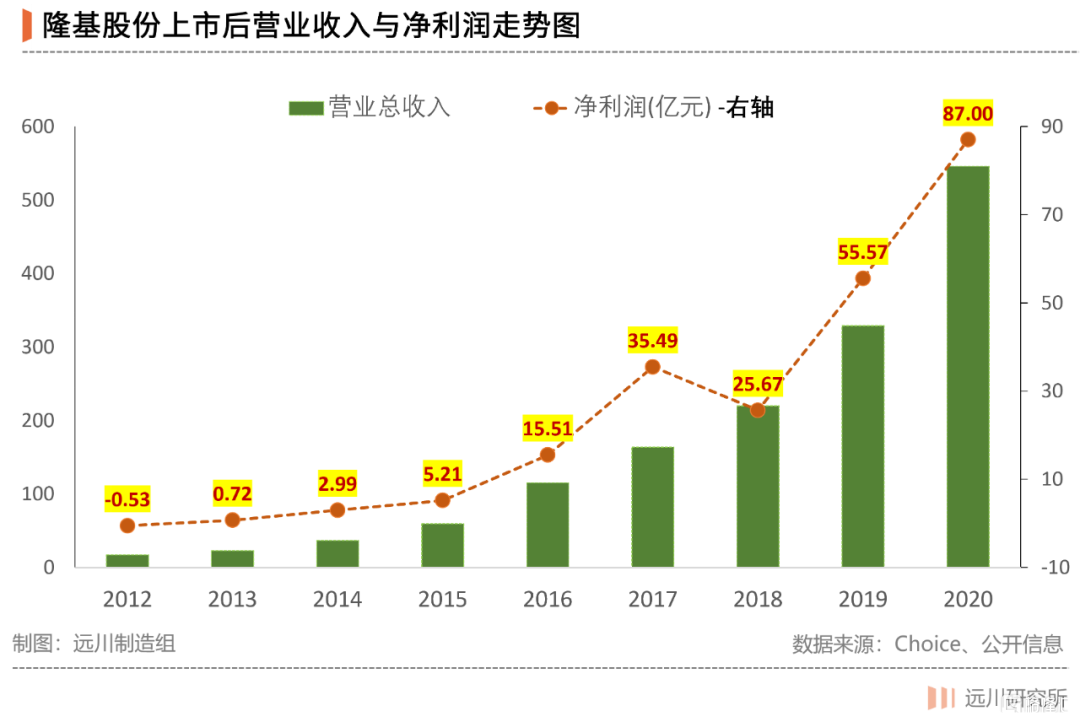

2012年4月,隆基股份叩響了上交所的大門,至今漲幅高達56倍,一躍成為A股光伏行業市值最高的一家公司,最新市值接近4500億元,相當於行業內第二大市值和第三大市值公司的總和。驚人漲幅背後,原因何在?

自上市以來,隆基經歷過四輪顯著上漲,背後都跟業績高增長有關,而最近三輪上漲則是因為估值與業績齊飛,發生了股民們喜聞樂見的“戴維斯雙擊”[6]。

第一輪:2014年末至2015Q2,主要動力是公司向產業鏈下游延伸,帶動硅片和組件需求放量。

一家公司很難支撐起一個產業,液晶電視完勝等離子電視就是前車之鑑:當年松下在等離子電視上一家獨大,形成技術壟斷後選擇卡脖子,導致許多電視企業只能退而求其次,紛紛選擇液晶屏幕,反倒是帶動了液晶屏幕產業鏈的繁榮。而松下原本想着獨吞整個行業蛋糕,但最終缺乏產業鏈配套,優勢盡失。

作為單晶技術的引領者,隆基在2014年也面臨着松下當年同樣的境遇:儘管單晶硅片的成本大幅下降,但由於與供應商製造設備不兼容,中游電池廠家不願投資改造產線。一旦產業鏈不支持,單晶硅很有可能和等離子電視一樣,空有潛力無法兑現。

看着中游廠商有錢不願意賺,隆基只好含淚自己把錢賺了——出資收購了浙江樂葉光伏,向電池、組件環節延伸,迅速擴產。2014年,隆基股份的組件業務營收只有0.69億元,到2015年就躍升至25.19億元。由於產業鏈的延伸,打開了硅片的長期發展空間,此後半年裏,隆基股價上漲了193%。

第二輪:2017年下半年至2018Q2,主要驅動因素是單晶替代多晶,作為龍頭充分享受到了技術紅利。

2015年至2017年,是單晶技術市佔率快速提升的階段。2015年,隆基在金剛線切割技術上實現了突破,帶來單晶硅片和組件的持續放量,作為單晶技術龍頭的隆基,無疑是最大的受益者。

與此同時,“光伏引領者”計劃開始實施,下游電站需要從多晶硅向單晶硅轉型,釋放大量單晶硅片需求,導致單晶硅片價格異常堅挺,隆基在硅片和組件上的優勢逐漸明朗。

2017年,隆基單晶硅市佔率首次超過多晶硅,硅片毛利率也快速增加至近33%,組件營收更是從2016年的57.01億元,直線飆升至91.75億元,2018年則超過130億元。而這個時期公司股價翻倍,最高PE估值水平在30倍。

第三輪:2018Q4至2019Q3,主要推動力來自需求提升,海外業務放量。

2018年,“531新政“後行業估值大跌,但需求逐漸回暖,海外光伏市場快速放量,公司營業收入水平較2018年迅速拉昇並重新升至高點,再加上技術紅利和成本管控優勢,公司業績大幅超預期[7]。

與2018年相比,隆基2019年在美洲地區的營業收入就翻了一倍多,達到45.56億元。這個階段,隆基股價漲幅達130%,估值水平最高在35倍左右。

第四輪:2020年至今,中歐政策支持、平價上網、BIPV和氫能新賽道佈局進一步打開了成長空間,股價漲幅高達3.7倍,估值長期維持在40倍以上。

表面上看,隆基股份股價每一輪上漲的原因,都可以簡單的歸納為技術革新+需求放量導致公司業績超預期。但本質上看,隆基股價上漲是公司自身成長性與光伏行業週期互相加Buff的結果。

跟很多新興行業相似,光伏行業兼有周期和成長雙重屬性。

比如對政策的敏感:2012年的歐美“雙反”、2018年的“531新政”、以及新冠疫情等這樣的黑天鵝,都會影響到下游裝機需求,進而造成產業鏈各環節企業的盈利波動[4]。隆基股份上市9年多裏,跌幅最大的年份分別是2012年和2018年,均超過30%,足以説明政策對股價的影響之大。

又比如產業鏈各環節產能擴張週期不同,經常會導致供需錯配,以晶硅的原材料硅料為例,由於硅料投產週期長,供給增加難度大,在下游需求旺盛的情況下,硅料價格從去年年初的8萬元/噸,漲到了如今的20多萬元/噸,逼近歷史高點。

一方面,硅料上漲讓該環節上的公司業績暴增,比如通威股份上半年淨利潤接近30億,同比增長194%;但另一方面,上游硅料漲價,意味着中、下游成本增加,勢必會壓制部分需求,對中下游環節的公司盈利帶來衝擊。

而光伏行業的成長性體現在,行業未來依然會保持高速增長。近10年裏,光伏發電的度電成本下降了82%,進入化石能源的發電成本區,這意味着光伏發電正在從補貼輸血走向自我造血,同時,2019年全球光伏發電量佔比僅2.7%,能源替代的空間非常大。

對於一家公司而言,也同時具有成長性和週期性。覆盤隆基上漲的驅動因素會發現,拉長週期來看,行業和公司的成長性決定公司股價的長期邏輯,而週期性主導着公司短期漲跌,這也是隆基股份乃至整個光伏行業的投資密碼。

只不過歷史的經驗吿訴我們,不管股價漲多少,能賺到大錢的人終究是少數。

03

贏家:“神獸”與牛散

二級市場上,誰參透了隆基股份的財富密碼?這裏有一個Z世代倍感陌生的名字——陳發樹。

陳發樹出身烏龍茶原產地福建安溪、靠販賣木材賺得第一桶金,在上世紀末轉戰福州,開起了百貨公司,旗下實業主體新華都,曾與永輝超市並稱福建商業零售雙巨頭。

陳發樹(右)與“打工皇帝”唐駿

和很多企業家一樣,陳發樹在炒股上造詣和他獲得的財富遠超做實業。紫金礦業、雲南白藥、中國中免、隆基股份等個股都是都是其成名之作。也許是因為實業出身,陳發樹深諳生意之道,所以在投資中屢現神來之筆,他逆勢抄底隆基股份的時機堪稱精準——

2018年,“531光伏新政”出台,明確加快光伏發電補貼退坡,降低補貼強度,市場信心遭受重創,哀鴻遍野。儘管當時隆基股份已經完成了對多晶硅技術路線的替代,垂直一體化的戰略也逐漸明朗,但是面對突如其來的補貼退坡,依然未能避免連續跌停的命運。

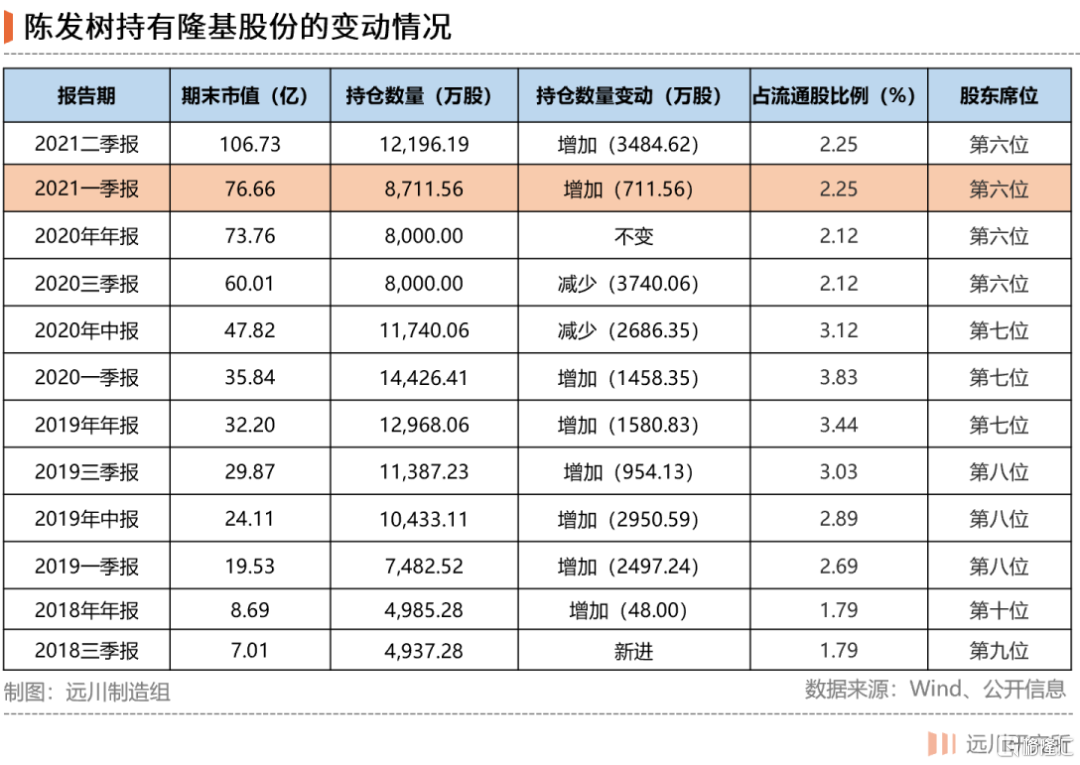

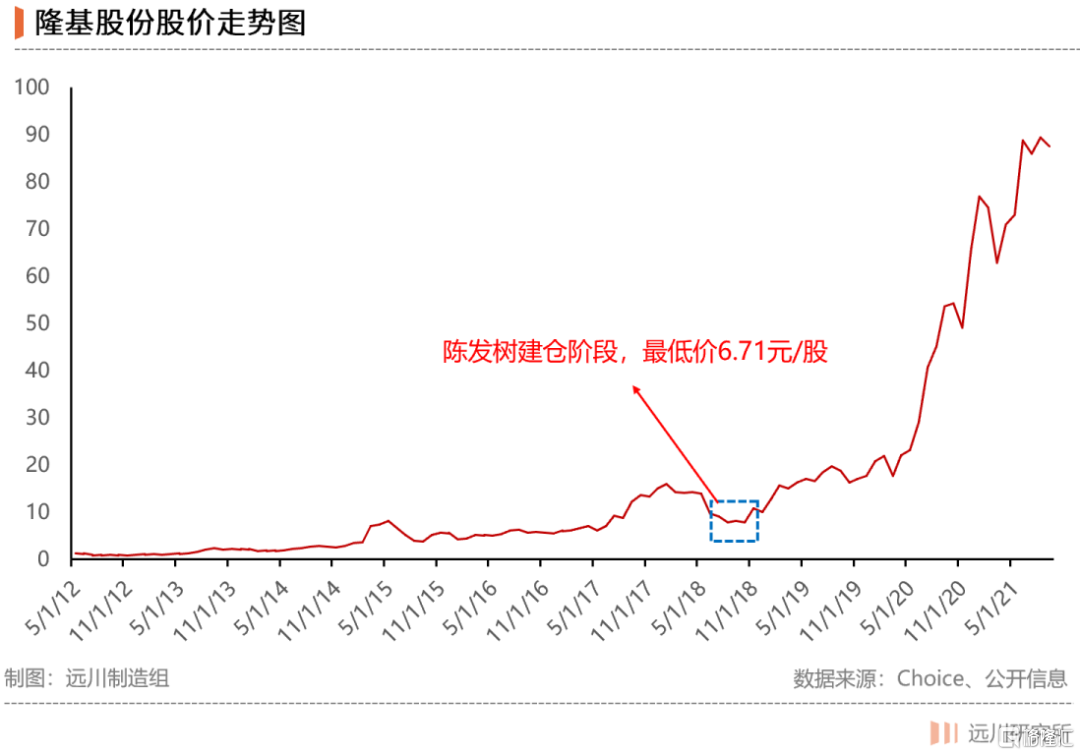

從2018年6月初到8月底,隆基股份的股價從13.57元腰斬到最低至6.71元,陳發樹果斷出手,買入4937.28萬股隆基股份,首次進入公司前十大股東名單,位居第九大股東,是除高管團隊之外唯一自然人股東。

此後,陳發樹一路漲一路買,連續6個季度加倉隆基股份,最高時持有1.44億股,直到去年Q2、Q3才逐步兑現收益。今年一季度,因疫情捲土重來,隆基股份跟隨市場調整,陳發樹也沒有放過這次難得的加倉機會。

而從公司股價走勢可以發現,2018年8月20日創下的6.71元,是隆基股份自2017年7月以來的最低價,而陳發樹幾乎就是在這個階段完成了建倉。此後,隆基股份一路高歌猛進,2018Q3至今漲幅超過8倍,僅2020年漲幅就高達2.8倍。

截至二季度末,陳發樹依然持有1.22億股隆基股份,假如三季度持股不變,按85元/股計算,持有市值接近104億元;而2018年Q3他首次買入隆基時,若按8元均價計算(可能更低),耗資不足4億元。

不考慮中間增減倉帶來的成本變動和利潤增厚,粗略估計,陳發樹在隆基股份單隻股票上的收益超過100億。這相當於3.6個新華都的市值。

在隆基股份股東名單中,還有一隻私募產品格外扎眼,買入公司的邏輯有跡可循,那就是陝煤-朱雀產業投資單一資金信託。

單一資金信託計劃,相當於“私人定製”。這隻基金就是陝西煤業向朱雀定製的一款產品,資金來自於陝煤,朱雀負責管理,以獲取絕對收益為目標。私募基金向來以倉位靈活、收益彪悍著稱,在隆基股份身上,朱雀算是為數不多的堅定持有者。

早在2013年一季度,朱雀旗下4只私募產品就集體買入了隆基股份,但很快在前十大流通股東名單中消失。直到4年後,陝煤-朱雀產業投資單一資金信託亮相隆基股份前十大股東,當年Q4還進行了大手筆加倉,持股一度逼近舉牌線。

此後,這隻基金進入“龜縮”狀態,連續11個季度保持對隆基股份的持有比例不變,即使在2018年遭受補貼退坡的衝擊、股價暴跌時依然持有,直至2020年Q3才退出公司前十大股東名單。

朱雀基金目前已經轉型為公募機構(當年重倉隆基的時候還是私募),而那些老牌的公募基金,在隆基股份投資機會的把握上難盡人意,可以用一句話總結:起了個大早,趕了個晚集。

2012年,隆基股份上市後的首份中報,即出現了公募基金的身影。華商基金(2只)和金鷹基金(1只)旗下產品進入公司前十大流通股東名單,但是持股數量較少,小打小鬧而已。

此後2年裏,比較看好隆基股份的是易方達基金,代表產品是由明星基金經理宋昆管理、首募規模過百億的易方達科訊混合。

2013年Q3,宋昆買入隆基股份,只不過此後幾個季度頻繁的進進出出,當了把時間的炮友,2014年底即草草收場。股災之後,雖然易方達旗下仍有產品時常現身隆基股份股東名單,但很多時候屬於陪跑。

股災後的很長時間裏,隆基股份前十大股東名單中幾乎看不到公募的身影,直到2017年底,還在興全基金管理興全社會責任的傅鵬博殺入隆基。2018年離開興全轉戰睿遠後,傅鵬博的首隻產品睿遠成長價值自成立以來就一直重倉該股,直到今年二季度才選擇獲利了結,但中報顯示依然留有底倉。

傅鵬博當年的操作,也給興全的後輩們打了個樣,比如2018年開始建倉隆基股份的謝治宇。

今年5月,興全基金在上海浦東嘉裏城舉辦了一場峯會,隆基創始人李振國也受邀參加。在發言時,李振國講了一句“技驚四座”的客套話:浦東嘉裏城堪比中國的奧馬哈。這讓同在浦東嘉裏城辦公、坐在台下做紀要的筆者,笑的合不攏腿。

不過客套是客套,投資是投資,謝治宇所管理的興全合宜2021年中報顯示,其持倉已經沒有了隆基股份的蹤影。

有意思的是,在謝治宇持續減倉隆基股份之際,另一頂流廣發基金劉格菘卻有着截然相反的操作。2020年Q3,劉格菘開始買入隆基股份,此後可能因為公募“雙十原則”被迫減倉,但截至二季度末,除剛成立的新基金外,他剩下的5只基金依然頂配該股。

在中國資本市場的歷史上,牛散碾壓機構,私募領先公募的情況不是第一次出現,恐怕也不會是最後一次。

04

尾聲:讓專業的人笑到最後

關於光伏,還有一個熱知識和一個冷知識。

熱知識是,光伏行業曾是中國的首富集中營——除了上文提到的漢能薄膜的李河君,無錫尚德的施正榮、江西賽維彭小峯也都當過地方首富。如今的他們有的元氣大傷,有的淪為旁觀者,有的深陷債務風波,有的成為通緝要犯……

以至於有人調侃:“光伏出首富,首富多末路。”

冷知識是,在“光伏1.0版本”的那些翻雲覆雨的首富里,“專業對口”的企業家算得上鳳毛麟角——保利協鑫創始人朱共山和漢能的李河君都是電力出身,勉強算對口;彭小峯之前做勞保用品,英利創始人苗連生以前賣化粧品……

如果我們審視“光伏2.0版本”的企業家們,則會發現不同的畫風:隆基三個創始人都是科班出身、中環股份的掌舵人沈浩平同為蘭大校友、天合光能的高紀凡出身吉林大學量子化學碩士、陽光電源創始人的另一個身份是合工大博士生導師……

經歷了聲勢浩大天雷滾滾的光伏首富運動,笑到最後的都是專業的人。

2019年後,中國光伏正式進入了“平價上網時代”,無論是硅料、硅片、電池片和組件,還是市場份額與技術實力,中國都是絕對世界第一。同時,中國光伏行業早已走過了跑馬圈地、大幹快上的草莽時代,而是進入精耕細作的管理時代。

而中國光伏的突破,固然有頂層決策的縱橫捭闔,有產業政策的運籌帷幄,但最終成就這個產業的,更多來自一種專業主義的堅守。

以更宏觀的視角看,隨着很多產業逐步接近技術壁壘、甚至深入技術的無人區,越是財政天量投入的領域,越是政策窮追猛打的領域、越是壁壘深不可測的領域,越需要一種對專業人士的尊重,越需要提高對“外行指導內行”的警惕。

讓專業的人做專業的事,讓他們得到豐厚的回報,在光伏行業如此,在其他行業也應該如此。

參考資料:

[1]創業路上永葆隆基情懷——專訪校友李春安,蘭州大學報

[2] 李振國逆襲故事:同行首富坐牢養鴨,他統治行業世界,華商韜略

[3] 中國光伏產業鏈困境:兩頭在外光鮮下的暗淡,北極星太陽能光伏網

[4] 單晶科技成就隆基價值,分享行業紅利未來成長可期,首創證券

[5] 全球光伏製造王者,引領清潔能源趨勢,開源證券

[6] 隆基股份覆盤與展望:歷經週期磨鍊,終得成長加冕,天風證券

[7] 全球清潔能源趨勢引領者,長期市場空間廣闊,第一上海證券

[8] 福建前首富,中國股神陳發樹的資本江湖,首席商業評論

[9] 朱雀基金的中場戰事,遠川投資評論

[10] 探究|這些光伏大佬的背景你真的瞭解嗎?,全國能源信息平台

More Content