本文來自格隆匯專欄:李迅雷,作者:唐軍 張晗

概要

自今年7月份以來,A股市場成交量穩步提升,已連續38個交易日超過萬億,引起了市場的廣泛關注和熱議。由於近兩年量化私募的規模擴容較快,加上其換手率較高的特點,市場上很多聲音猜測A股成交量放大主要源於量化交易,甚至擔心量化交易佔比過高容易引起市場的異常波動。本文通過多角度的數據交叉驗證發現,近期的成交量擴大的主因並非是量化私募擴容,而市場分歧加大、機構調倉換股可能才是主因,此外,個人投資的熱情逐步升温可能也對交易量放大產生了明顯影響。

從多個角度的數據驗證來看,近期量化私募對市場的影響並沒有異常擴大

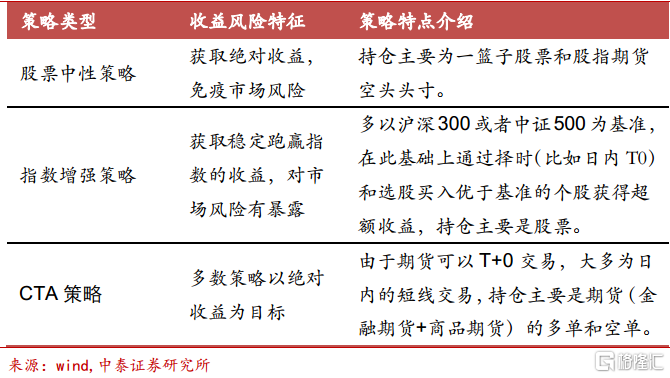

量化私募的主流策略有股票中性、指數增強、CTA等三大類,且大部分量化私募產品會多種策略組合使用以追求更穩健的收益。如果量化私募短時間快速擴容,那麼股票中性策略所需要的期指空頭頭寸以及CTA策略對應的商品期貨頭寸均應出現明顯增加。但對股指期貨的日成交量、股指期貨貼水幅度、商品期貨市場的總成交量進行統計發現,今年7月份以來均表現平穩,並不支持量化私募短期快速擴容的猜想。考慮到量化策略在信息覆蓋廣度上的優勢,其股票池高度分散,量化指增產品的擴容可能對小市值股票的流通性提升產生了一定的影響。

量化策略擴容後會主動降頻,無需過於擔心其規模擴張過快

當量化交易超過市場交易量的容納程度時,量化交易策略將會失效,市場會自發地倒逼量化策略降低交易頻率或退出。中泰證券自主研發的XTP極速交易系統覆蓋了國內大部分主流量化私募。從XTP的機構資產規模來看,量化策略私募基金的規模從2019年2季度開始快速增加,直到現在仍在上升趨勢中。但是XTP的交易量佔比卻在2019年2季度到4季度間快速提升之後就在一定幅度內波動,而沒有跟隨資產規模繼續上升。這正説明了量化私募基金隨着規模擴大,主動採取了降低交易頻率的對策,使交易量佔比保持在合理範圍以確保策略有效。

個人投資者進場熱情提高也可能提升交易量

百度指數顯示,今年春節前後,“股票開户”和“基金定投”的搜索強度發生逆轉,説明個人投資者春節前買基金的熱情更高,而春節後買股票的熱情更高。此外通過上證所公佈的月度新增開户數可以看出今年7月和8月的開户數相比往年有明顯提高。

A股在不斷擴容,總成交量平穩放大是合理現象

A股正處於快速發展和擴容階段,無論是股票總市值還是參與資金的體量都有望出現長期增長,當前A股總市值接近100萬億,早已超越2015年的高點,股票在居民資產配置中將發揮更加重要的作用,成交量有所放大應該是合理現象。但與海外成熟市場相比,A股總體換手率還是明顯偏高,對於個人投資者來説,忽略短期波動、堅持長期投資和價值投資的理念才是更理性的選擇。

1

A股成交量連續38天超萬億

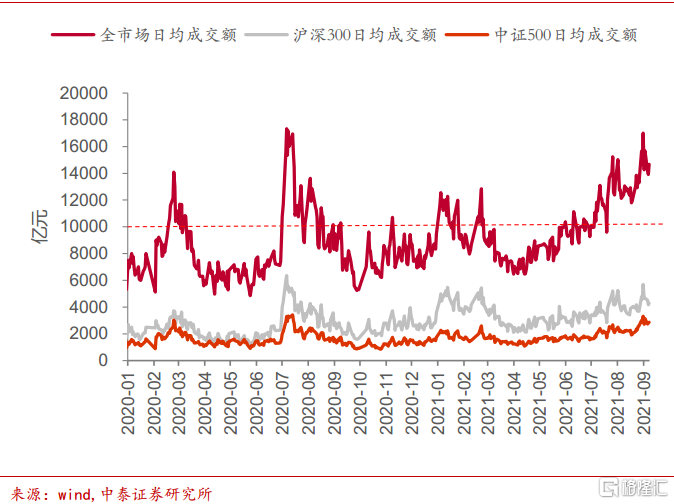

截止2021-9-10股市已經連續38個交易日成交額破萬億,事實上自從7月份以來,只有3個交易日成交略低於1萬億。回顧過去市場連續破萬億的時間段主要有2015Q2,2019Q1和2020年7月份,每個時間段萬得全A指數都有20%以上的漲幅。

然而7月份以來萬得全A指數累計漲幅僅3%,除中證500等小盤股指數上漲明顯外,多數板塊均處於放量滯漲和回調狀態。因此市場有聲音認為量價背離的原因是高換手的量化私募撐起了虛胖的成交額。

對市場成交額進行梳理髮現,2021-7-1至2021-9-8全市場日均成交額12800億,滬深300日成交額4000億,中證500日成交2280億,而今年的前6個月全市場日均成交額8990億,滬深300為3360億,中證500是1647億。全市場成交額放大了40%。

2

量化交易並非成交額放大的主因

近期很多人將成交量放大歸結為量化私募的擴容,但由於私募對於規模、成交等信息的披露較少,這些猜測很難有夯實的數據支撐。為了檢驗這一猜想,首先要對底層量化策略有基本瞭解。

量化策略分類

我們曾對國內頭部量化私募進行過大量調研,根據策略持倉構成和收益風險特徵的不同,可以把主流(規模較大)量化策略分成以下三大類:

而在投資實踐中往往多種策略組合使用,比如為了獲取更加穩定的絕對收益和分散風險,疊加使用股票中性和CTA。

跨市場交叉驗證

如果量化私募近期有大規模擴容,那麼以上三種主流策略的管理規模大概率上漲。不僅是股票市場成交活躍增加,其他相關資產的交投活躍度也應該一併提升,接下來我們對幾種可能一一進行驗證。

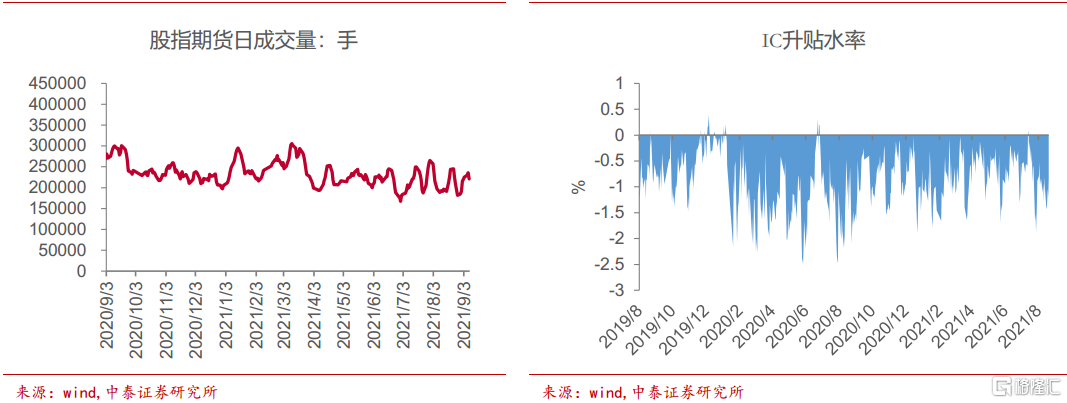

猜想1:股票中性策略擴容導致市場成交活躍。

驗證:如果此種猜想成立,那麼股票中性策略所需要進行對沖的股指期貨數量也應該增加,大量主動賣單會使得股指期貨貼水幅度增大。而我們對今年以來股指期貨每天的成交量進行統計發現,過去三個月,IF和IC期貨的日均成交量保持在每天220000手的水平,並且沒有明顯增長的跡象,中證500股指期貨的貼水率也處於過去兩年的平均水平。

猜想2:既然股票中性策略沒有異常,是否主要增量來自於指增策略擴容?

驗證:私募的指數增強產品主要集中在滬深300和中證500增強上面,其規模擴大會給市場帶來增量資金,但7月份以來只有中證500指數上漲,其他指數大多回調。考慮到私募指增產品裏中證500佔比多一些,加上量化策略的優勢就在於信息覆蓋的廣度上,投資的股票池高度分散,因此私募指增產品的規模增加應該對小市值股票的流動性提升會產生影響。

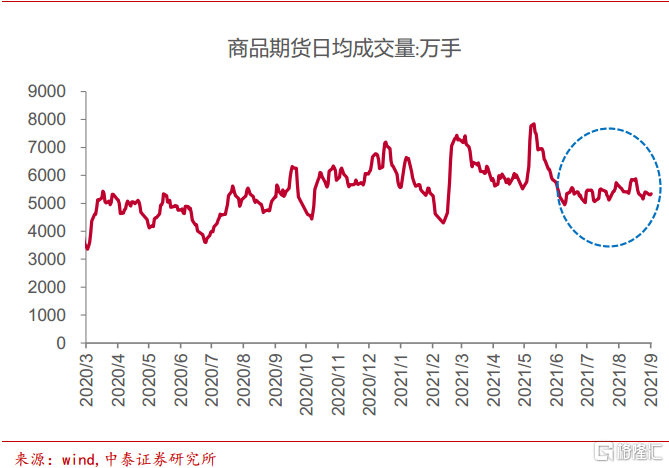

猜想3:如果量化私募擴容則CTA策略規模也相應增加

驗證:私募產品的管理大多使用多策略並行,因此股票類策略與CTA策略往往同時存在,即CTA策略的管理規模也應該相應增長。但是對上期所、大商所、鄭商所等主要期貨品種的成交量進行統計發現,7月份以來期貨市場成交量整體平穩,也未能支持此種猜想。

量化策略擴容後會主動降頻

過去兩年,量化私募基金規模增加比較快,這也是市場猜測成交量放大主要源於量化交易的原因,甚至擔心量化交易佔比過高容易引起市場的異常波動。事實上,量化交易的策略非常多元化,且對策略的市場容量有較強的感知力和響應機制。當量化交易佔比超過一定閾值時,很多量化交易策略就會失效,從而倒逼一些策略暫時退出,或者開發出一些更低交易頻率的策略。

中泰證券自主研發的XTP極速交易系統覆蓋了國內大部分主流量化私募,其交易量的佔比能一定程度上反映量化交易對全市場成交量的貢獻。從XTP的機構資產規模來看,量化策略的私募基金規模是從2019年2季度開始快速增加的,直到現在仍在上升趨勢中。但是XTP的交易量佔比卻在2019年2季度到4季度間快速提升之後就在一定幅度內波動,而沒有跟隨資產規模繼續上升。這正説明了量化私募基金隨着規模擴大,主動採取了降低交易頻率的對策,使交易量佔比保持在合理範圍以確保策略有效。

3

分歧增加、機構調倉或是主因

只有觀點不同的人才有可能成為交易對手,因此成交量的放大可能代表市場分歧的增加,對於這一點我們可以機構的調倉行為得到驗證。

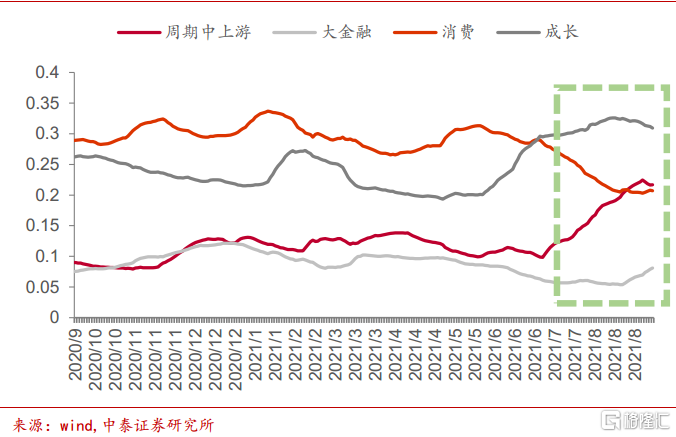

根據中泰證券金融工程團隊建立的公募基金行業倉位探測模型來估算公募基金的調倉動向。下圖中曲線是模型估計的公募基金對不同行業板塊的配置比例,可以發現從7月份開始機構對不同風格的配置權重出現了顯著調整。公募基金大幅降低了消費的倉位;從5月份開始提升新能源等成長股的配置,而進入到8月份開始減倉新能源;大金融的配置比例最近一個月逐漸增加,但還處於低位。

此外我們從2021-9-1日市場的劇烈波動中也可以看出機構調倉的跡象,當天股市出現先跌後漲的日內走勢,最終指數幾乎收平,可以理解為機構進行了先賣後買的操作。

我們統計歷史上單日成交額超過1.5萬億的天數,一共出現過50個交易日,其中37天出現在2015年股市的最高點附近,這50個交易日萬得全A指數漲跌幅的絕對值平均為2.1%,但今年9月份以來的兩次當日漲跌幅僅為-0.05%和-0.55%。説明近期的成交量活躍並非在交易市場方向,而是在交易市場結構,更有可能是分歧增加的表現。

4

個人投資者積極入市可能放大交易量

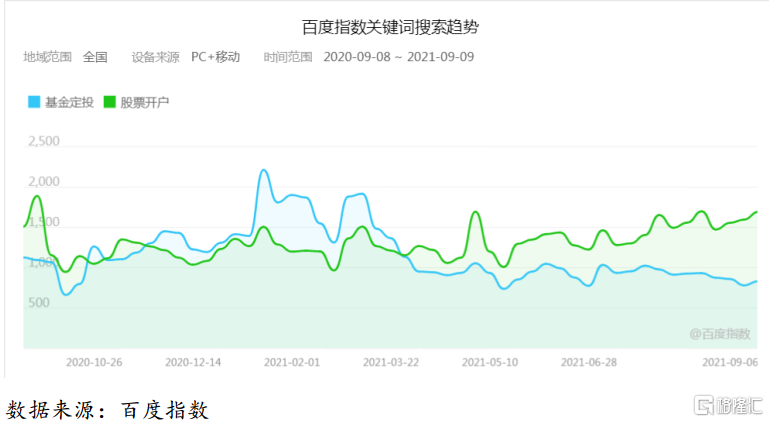

從百度指數關鍵詞搜索強度可以看出,搜索“基金定投”和“股票開户”兩個關鍵詞的強度在春節前後發生了明顯變化,春節後搜索“股票開户”的強度明顯強於“基金定投”,這反映了春節後個人投資者入市積極性明顯提高。

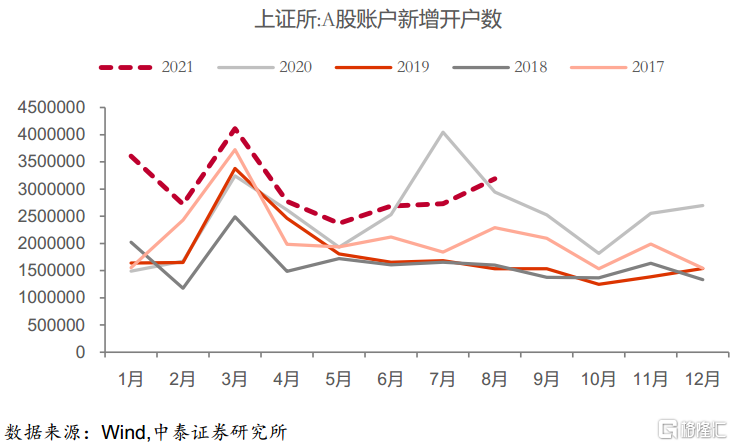

此外通過上證所統計的月度新增開户數可以看出,今年7、8月份的開户數相比於往年有所增長,也側面反映了個人投資者的活躍度增加。

最後要明確的是A股正處於快速發展和擴容階段,無論是股票總市值還是參與資金的體量都有望出現長期增長,當前A股總市值接近100萬億,股票在居民資產配置中將發揮更加重要的作用,忽略短期波動、長期配置中國權益類資產才是更理性的選擇。

More Content