本文來自: 智堡Wisburg,譯者:張一葦

摘要:美國家庭在家庭財富淨值上存在嚴重的不平等,而根據人們在財富分佈中所處的位置,他們持有的資產類型往往會隨之變化。家庭投資組合的模式顯示,頂層1%家庭的財富大部分是以股票的形式持有,而在分佈底層50%家庭的財富當中,房產價值佔據最大比重。因此,股票價值相對於房產價值的更快增長往往會擴大財富差距,正如在新冠疫情期間所經歷的那樣。

在美國,財富分佈頂層1%家庭的平均財富,是前10-50%家庭的約40倍。頂層1%家庭和底層50%家庭之間的差異更加明顯:頂層1%家庭平均比底層50%家庭富裕750倍,這反映出底層50%家庭中有相當一部分實質上沒有任何財富。

在美國財富的分佈歷來是不均衡的,過去三十年裏財富分佈的不平等程度進一步加劇。這些變化是伴隨生產力增長放緩和人口結構轉變發生的,導致利率水平持續承壓,同時資產估值不斷上升。(美國家庭)財富總額在2010年初爲60.5萬億美元,到2021年初翻了逾一番,達到129.5萬億美元。頂層1%家庭和底層50%家庭的財富份額都有增加,儘管完全不成比例。財富分佈、特別是頂層的財富分佈,在過去三十年裏也發生了變化,主要是緣於資產價格而非經通脹調整後收入。因此,財富分佈與收入分佈的分歧逐步擴大直至脫鉤。

在本期《經濟通訊》中,我們展示了財富分佈是如何隨着資產估值的變化不斷演變的。央行官員們越來越關注貨幣政策對收入和財富不平等的潛在影響,強調了這種聯繫的重要性。我們還確認了家庭之間投資組合持倉的差異是這些變化的主要驅動力,而非收入的增加。

不斷演變的財富分佈

圖1利用美聯儲的資金流量數據,來追蹤過去三十年來按百分位數劃分的財富分佈。我們對財富的衡量標準是一個家庭的金融資產淨值,定義爲金融資產和負債之間的差異。金融資產包括股票、房產和養老金,而負債包括抵押貸款和信用卡債務。

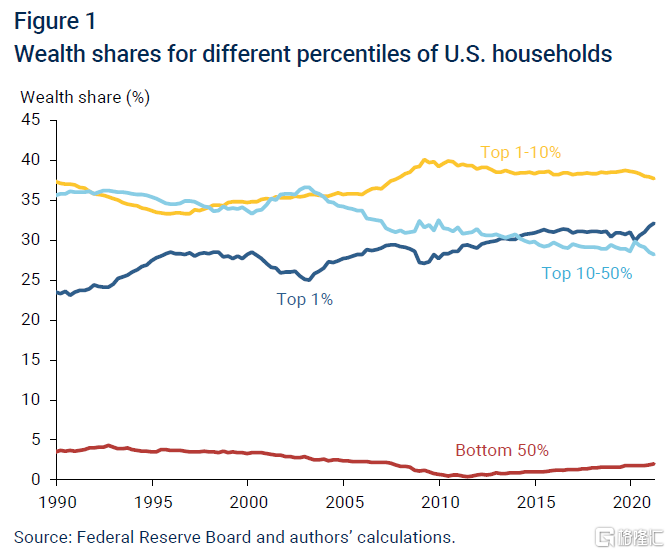

美國家庭之間的金融財富差異很大。圖1展示了自1990年以來特定百分位數——按照100%的分佈尺度去分組——的財富份額。我們將美國家庭分爲四個羣體:頂層1%(高於第99百分位數),前1-10%(第90-99百分位數),前10-50%(第50-90百分位數),以及底層50%(低於第50百分位數)。

自1990年代以來,財富分佈的不平等程度越來越顯著。自1990年代初以來,頂層1%家庭的財富份額大幅增加(深藍色線)。前1-10%家庭的財富份額(金線)在2000年代有所增加,並在過去十年中保持相對穩定,而前10-50%家庭的財富份額(淺藍線)則呈下降趨勢。底層50%家庭(紅線)的財富份額在2000年代有所下降,在2007-09年大衰退後達到0.4%的低點。這個羣體的財富份額在過去十年裏增加了五倍,但仍未恢復到樣本前期的水平。這些長期趨勢的演繹並非一成不變,因爲所有羣體的份額都經歷過起伏。

圖1 不同百分位數美國家庭的財富佔比

資產估值所扮演的角色

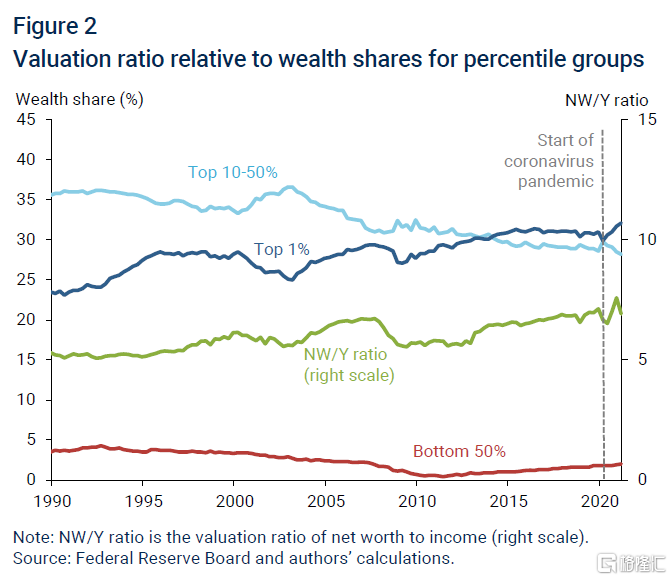

爲了說明財富分佈如何與資產估值一起變動,圖2展示了家庭資產淨值相對於可支配收入的估值比率(綠線)。這個資產淨值/收入 (NW/Y) 比率衡量了給定時間的資產估值水平,定義爲家庭資產扣除負債後除以個人可支配收入。該比率反映了範圍廣泛的一系列資產的估值,包括債券、股票和房產,按家庭持倉的比例加權計算。NW/Y比率的功能類似於市盈率 (P/E),但它使用的是家庭數據,資產的市場價值對應市價P,而可支配收入對應盈利E。

圖2顯示,NW/Y比率在1990年代末互聯網繁榮時期上升,在2000年代中期房地產繁榮時期再度上升,隨後在大衰退時期下降。因爲資產價格的變化比負債的要大,在NW/Y比率當中資產價格是主要驅動力。此外,在樣本期間,與可支配收入相比,股票估值的變化對家庭淨值的變化貢獻更大。

圖2 估值比率(資產淨值/收入),相對於各百分位數羣體的財富份額

圖2還將頂層1%、前10-50%和底層50%的財富份額,與NW/Y比率做了比較。圖中顯示,頂層1%的財富與NW/Y比率一起劇烈變動。頂層1%家庭財富的變化與估值比率的變化有0.55的相關性,反映出在繁榮與衰退期間,兩者的變化是亦步亦趨的。相比之下,底層50%家庭的財富份額的變化幾乎沒有對估值指標的變化作出反應。或許令人驚訝的一點是,前10-50%的財富份額的變化與估值比率的變化呈強烈的負相關,爲-0.43,這意味着財富份額傾向於隨着估值比率的上升而下降。

最近新冠疫情期間的市場動盪就是一個例子。隨着疫情爆發,資產估值急劇下跌,頂層1%家庭的財富份額也隨之下降。底層50%家庭的財富與財富總額大致成比例下降,其份額幾乎沒有變化。對於前10-50%家庭來說,財富水平的下降幅度低於財富總額,因此他們的份額反而有所增加。資產估值的迅速恢復,尤其是股票估值的增長速度快於房產估值,扭轉了前50%這兩個羣體的上述變化,擴大了財富差距。

投資組合結構和財富變化

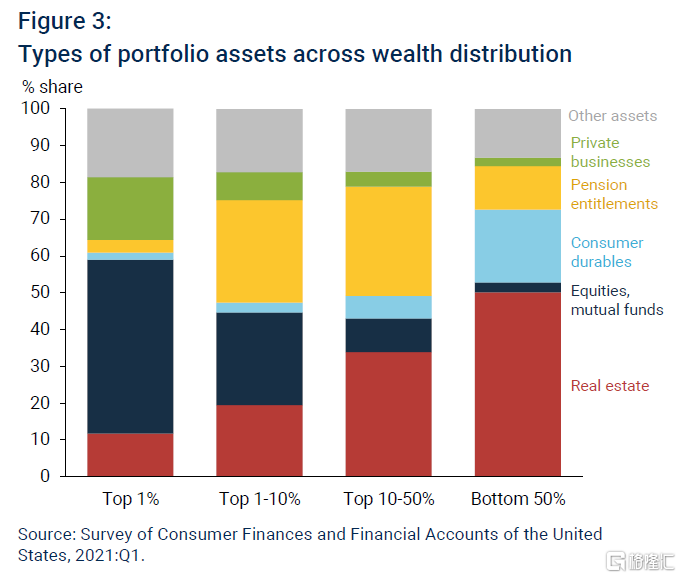

爲了確定財富分佈演變的潛在驅動因素,我們根據2021年一季度的最新數據,調查了各羣體的總投資組合持倉構成(見圖3)。投資組合按股票和房產持倉、養老金以及其他成分來細分資產類型。

各羣體的股票持倉(深藍色部分)有明顯的排序。股票在底層50%家庭的投資組合中只佔極小的份額,而頂層1%家庭的投資組合幾乎有一半是公司股票和共同基金。一般來說,一個家庭在財富分佈中的排名越高,平均而言其投資組合中的股票持倉份額就越高。

至於房產敞口(紅色部分)方面,各羣體之間也有明顯的排序。房產是底層50%家庭最大的投資組合成分,佔他們財富的一半以上。同時,在財富分佈中百分位數越高,投資組合中房產的份額就越小。頂層1%家庭持有的資產中僅有12%爲房產。

資產持倉的差異與資產估值的變化相對應,解釋了頂層1%的財富份額與資產估值的變化之間的大部分關聯性,表明股票是NW/Y比率變化的主要驅動力。

圖3 財富分佈各羣體的投資組合資產類型

有趣的是,前10-50%家庭在風險資產上的集中度相對較低。具體來說,他們的投資組合對私人企業、股票和房產的總體敞口,是各羣體中最小的。雖然風險資產總體份額在前10-50%家庭的投資組合中佔不到一半,但它在頂層1%家庭的投資組合中約佔四分之三,在底層50%家庭的投資組合中略高於一半。相反,前10-50%家庭持有其他資產,這些資產不會跟隨整體估值劇烈擴張。因此,當財富總額增加時,前10-50%的份額實際上減少了。

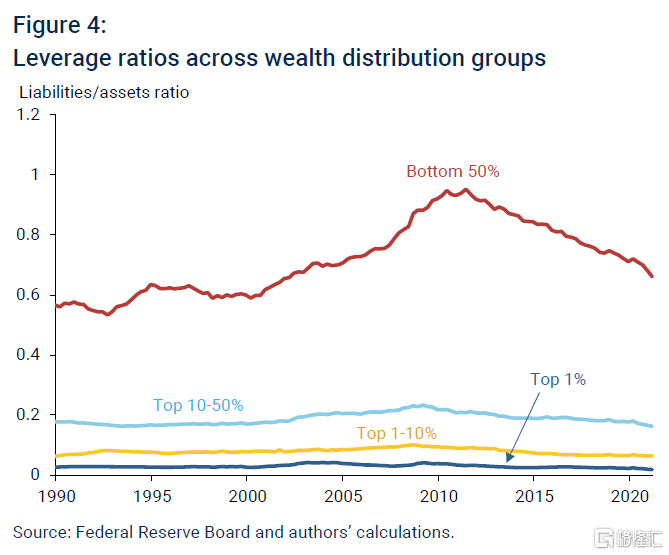

同樣,2000年代中期的房地產繁榮對縮小頂層1%家庭和底層50%家庭之間的財富差距作用不大。由於底層50%家庭所持房產的投資組合份額較高,這場房地產繁榮理論上應當縮小財富差距。然而,只看投資組合資產並不能反映出資產負債細分所揭示的全貌。雖然在這場繁榮中,房產在底層50%家庭的所有資產中份額增長最快,但資產估值的擴張,是通過家庭債務的大幅增加提供融資。因此,房產提供的資產淨值貢獻,並沒能提振底層50%家庭的財富份額。

圖4展示了2000年代中期的房地產繁榮期間,各財富百分位數羣體的槓桿率,或負債資產比率的變化。對於頂層1%、前1-10%和前10-50%家庭來說,槓桿率穩定保持在低位。而在另一邊,底層50%家庭的槓桿率穩步上升,表明這一羣體嚴重依賴債務爲其房產資產融資。

房產尤其需要大量債務提供融資。因此,雖然底層家庭房產的投資組合份額上升,但他們的負債也在上升。由於在房地產繁榮時期,底層50%家庭的資產和負債都在擴張,他們的財富或淨值相對保持不變。

圖4 財富分佈各羣體的槓桿率

總結

出於家庭資產投資組合上的差異,財富分佈隨着資產估值的變化而變化:頂層1%家庭往往在股票等權益資產方面持有更多的財富,而底層50%家庭則將其財富集中在房產方面。本期《經濟通訊》中的發現意味着,相對於房產而言,較低的股票估值往往會縮小財富差距,正如在新冠疫情初期所經歷的那樣。在大衰退之後,房產估值的增加有助於底層50%家庭提高其財富份額。在疫情期間,儘管出現了房地產繁榮,但股票估值的增長速度超過了房產價值,擴大了財富差距。綜合來看,房產價值的上升往往有利於財富分佈中最底層的家庭,而股票估值的增長則會導致財富差距的擴大。

譯者:張一葦

原文標題:《Effect of Asset Valuations on U.S. Wealth Distribution》,作者:Renuka Diwan, Evgeniya A. Duzhak, Thomas M. Mertens,來源:《舊金山聯儲經濟通訊》2021年第24期,發表於2021年8月30日

More Content