今日早盤,鋰電板塊整體迎來大跌。

兩大行業標杆贛鋒鋰業、天齊鋰業雙雙跌停。永興材料、西部礦業大跌超8%,江特電機、雅化集團大跌超7%,融捷股份、鹽湖股份跌超3%。

鋰電股們前一天還欣欣向榮,今天集體突然一片慘綠。很明顯,有資金開始砸盤了。砸盤原因離不開今年鋰電板塊過於火熱估值過高,也離不開近期監管層面的旁敲側擊。

01

股價飆漲,泡沫叢生

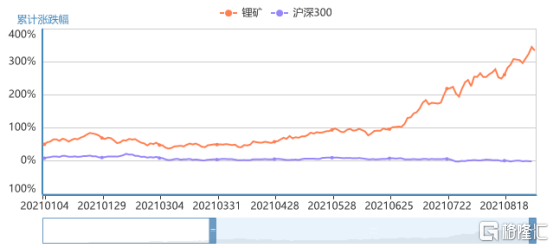

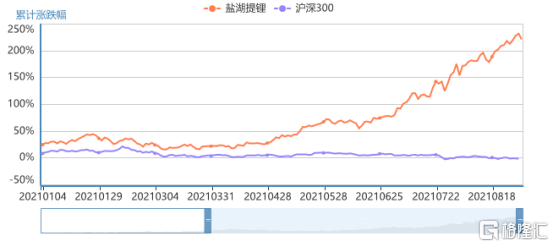

今年上半年沒有什麼比鋰電板塊更讓人瘋狂。鹽湖股份摘帽迴歸當日300%的漲幅還歷歷在目,有鋰走遍天下的至理名言還聲聲在耳。從年初至今,鋰礦概念累計漲幅達284%,鹽湖提鋰概念累計漲幅超196%,均遠超滬深300指數。

具體來看,江特電機累計漲幅超550%,西藏礦業累計漲幅超482%,鹽湖股份累計漲幅超333%,融捷股份累計漲幅超291%,天華超淨累計漲幅超261%,天齊鋰業累計漲幅超212%。

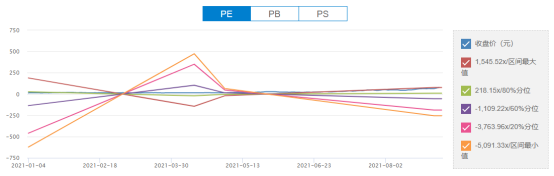

伴隨股價一路走高的還有鋰礦股、鹽湖提鋰股的估值。以漲幅靠前的幾家公司為例,西藏礦業目前的滾動市盈率高達1493,從歷史估值分佈來看,已經接近最高位置,但靜態市盈率卻仍然是虧損。

(西藏礦業PE分佈圖)

從年初至今累計漲幅高達550%的江特電機滾動市盈率為221,靜態市盈率則高達3125。融捷股份滾動市盈率於靜態市盈率分別高達1440和2133。被市場寄予厚望的天齊鋰業總市值高達1853億元,但滾動市盈率與靜態市盈率卻雙雙虧損。

一面是巨大的估值泡沫正在席捲這些鋰電池上游的原料生產商們,另一面是非機構投資者們對於大熱板塊與賽道的趨之若鶩。

過去半年,鋰王贛鋒鋰業普通股股東總數增長81%,截至期末總數已經接近18.46萬户,其中非機構投資者佔比高達77.4%。漲幅驚人的江特電機、西藏礦業、融捷股份均是非機構投資者佔多數,佔比分別為77.6%、68.6%,62%。

投資者數量的增加意味着對賽道前景的看好,在某種程度上也意味着這條賽道存在擁擠現象,尤其是當大消費與醫藥板塊開始萎靡不振時,板塊輪動風格切換下,這種擁擠現象明顯加劇。

過去半年漲幅如此高,非機構投資者佔多數的鋰電上游板塊其實極其容易產生分歧,也極容易產生追隨效應。一旦有主力資金撤出,尾隨者也將蜂擁而至。今日板塊整體大跌的行情,也可視為部分投資者落袋為安想法下的殺估值行為。

02

都是新能源,只旺原料商

鋰電池板塊上游雖然擁擠,卻也有它擁擠的理由。在吃藥喝酒雙雙被殺,各種茅們猶如喪家之犬時,新能源汽車在“碳達峯”、“碳中和”政策的推動下,無疑是一條坡長雪厚的性感賽道。不過,這條產業鏈上,上游朱門酒肉臭,中下游路有凍死骨。

從上半年業績報吿來看,新能源電動汽車中下游廠商交出來的成績並不夠理想。

鋰電池老大哥動力電池系統業務實現營收304億元,同比增長125.9%;毛利率卻僅為23%,同比下降13.2%。老二億緯鋰能鋰離子電池業務實現營收57億元,同比增長125.6%;毛利率為22.95%,同比下滑5.45個百分點。國軒高科的動力鋰電池業務的毛利率為19.3%,環比下滑5.45個百分點。

整車製造商方面,長安汽車實現營收567.9億元,同比增長73.22%;淨利潤17.3億元,同比下降33.5%。而造車新勢力至今也大多數為虧損狀態。

相比中下游企業大多數增收不增利的情況,新能源汽車上游的鋰業廠商們則是量價齊升。上半年,贛鋒鋰業實現營收40.64億元,同比增長70.27%;毛利率則達到35.12%,比去年同期增加15個百分點。天齊鋰業實現營收23.51億元,同比增長25.13%;其鋰精礦與衍生鋰產品的毛利率分別高達58.8%和48.68%。

鋰原料價格的大漲則是導致上游產商毛利率增長,中下游廠商毛利率下滑的幕後推手。

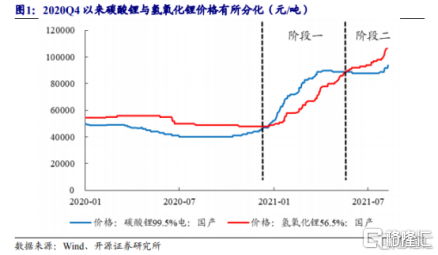

因為下游新能源電動汽車超預期的爆發增長,而下游產能供給又不足,上半年鋰價漲幅驚人,全球鋰ETF上半年漲幅超過24%。據開源證券數據,上半年國產碳酸鋰的價格從7.28萬元/噸左右上漲至12.9萬元/噸左右,漲幅約77.2%;國產氫氧化鋰則從50000元/噸左右上漲至100000元/噸左右,翻了一倍。

供需失衡疊加全球通貨膨脹,鋰原料價格飆漲,這是鋰電上游企業們股價一次又一次創下新高的底層邏輯支撐。但上游企業躺贏掙錢,中下游企業卻因為仍在市場開拓期競爭激烈,較難將高價傳導給消費者而導致利潤承壓,這顯然並不利於整個新能源地電動汽車產業的良性發展,也並非監管層所喜聞樂見。

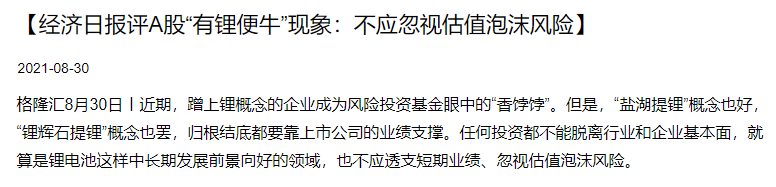

8月30日,《經濟日報》發文評論A股“有鋰便牛”現象稱,“鹽湖提鋰”概念也好,“鋰輝石提鋰”概念也罷,歸根結底都要靠上市公司的業績支撐。任何投資都不能脱離行業和企業基本面,就算是鋰電池這樣中長期發展前景向好的領域,也不應透支短期業績、故事估值風險。

事實上,遠不止鋰原料一家在上漲,有色金屬板塊在上週集體迎來了大爆發。大爆發的原因與鋰原料廠商如出一轍。炒高的投資者們都在篤定這樣的邏輯:下游新能源汽車、軍工等需求上升,上游稀土、鋁等價格上漲。

(股民根據元素週期表列出財富密碼)

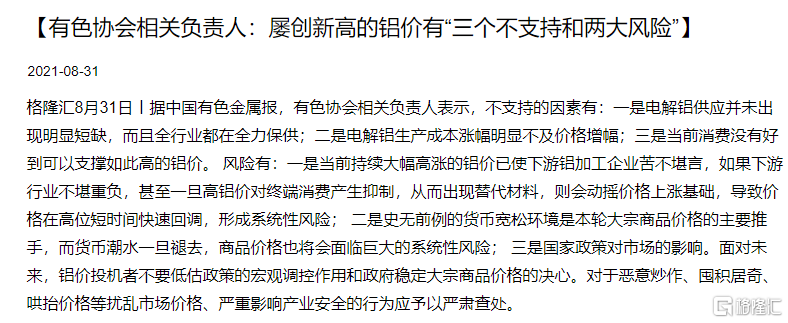

但昨日,有色協會相關負責人在接受媒體採訪時卻表示:屢創新高的鋁價有“三個不支持和兩大風險”,劍指炒作鋁價的現象。今日,南山鋁業跌停,遭機構淨賣出1.32億元;中國鋁業盤中一度大跌逾7%。

春江水暖鴨先知。在“決戰元素週期表”中頗有輩分、半年來漲幅驚人的鋰業股們又怎麼會缺席,直接先跌為敬。又是一個一棵樹上五隻鳥,打死一隻,還剩幾隻的故事。

03

尾聲

從市場情緒中抽離出來,巧婦難為無米之炊,鋰電池依然是新能源汽車主流動力系統支撐。下游需求不斷上升,上游產能供給不足,美聯儲加息又遙遙無期,鋰價的上漲或仍將持續。但同時,現階段鋰電池上游板塊估值泡沫嚴重,一不小心就容易埋葬在擠出泡沫的過程中。

警惕風險,留足安全邊際,才能更好地乘風破浪。

More Content