2020年,疫情和動盪的金融市場,對黃金這類可選消費品和具有金融屬性的商品帶來了巨大挑戰——疫情蔓延導致大量礦山生產中斷,全球礦產黃金產量3478噸,同比減少119噸;全球央行大放水衝高金融資產價格,導致資金從黃金期貨流向其他領域。

多因素合力之下,全球黃金總需求量仍大幅下降28%,其中首飾製造業的需求量下降38%,至1328噸,主要市場的需求量均大幅下降,其中是印度和中國。

但這一情況將在近期開始緩解。

8月3日,中國黃金協會、世界黃金協會、英國金屬聚焦公司共同在北京舉行《全球黃金年鑑2021》《全球白銀年鑑2021》首發式。

該年鑑預測,隨着供給增加和經濟逐漸復甦,以及各國央行對增持黃金儲備的興趣上升,預計全年官方部門的黃金淨買入量將有一定幅度回升,帶來黃金市場的回暖。全球首飾製造業的黃金需求量將回升37%。

再黃金行業回血的拐點之上,誰能抓住資金湧入的窗口期,誰就能在眼下玩家眾多的棋局中,獲得本輪的“先手優勢”。

一、千億賽道再添標的,估值衝擊行業龍頭

正是在這一時點之上,近日,“京城黃金第一家”菜百股份(605599.SH)發起新股申購。

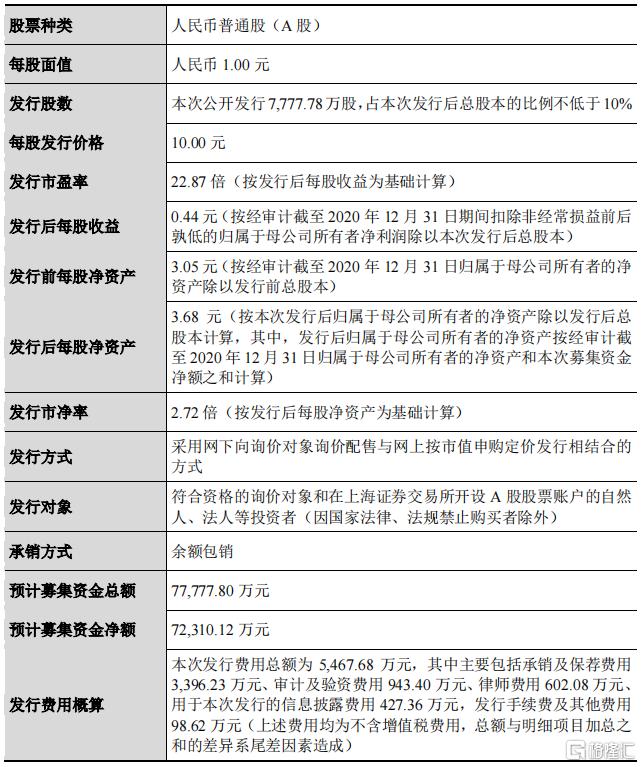

根據菜百股份招股説明書,發行定價10.00元/股,市盈率22.87倍,本次預計募集資金總額7.78億元,佔發行後總股本比例不低於10%。

(資料來源:招股説明書)

截至8月31日收盤,在港、A股市場的黃金珠寶品牌商中,菜百股份市盈率僅低於周大福(26.15 PE ttm),除此遠高於其他品牌商。主承銷商中信證券給予如此的IPO定價自然有其道理,同時從筆者的角度認為,菜百股份的高估值則是因為其核心價值的體現和公司優勢的凸顯。

(資料來源:同花順終端,格隆彙整理)

二、公司品牌力築基構建長期壁壘

對於所有的零售終端企業而言,品牌溢價都代表着企業的綜合競爭實力,在黃金珠寶領域自然也不例外。

品牌的建立從來就不是一蹴而就,而是需要長時間的沉澱和積累。菜百股份經過幾十年來的打造和孕育,已在消費者心中建立鮮明的品牌形象和產品認知,這也為其構建了長期的壁壘。

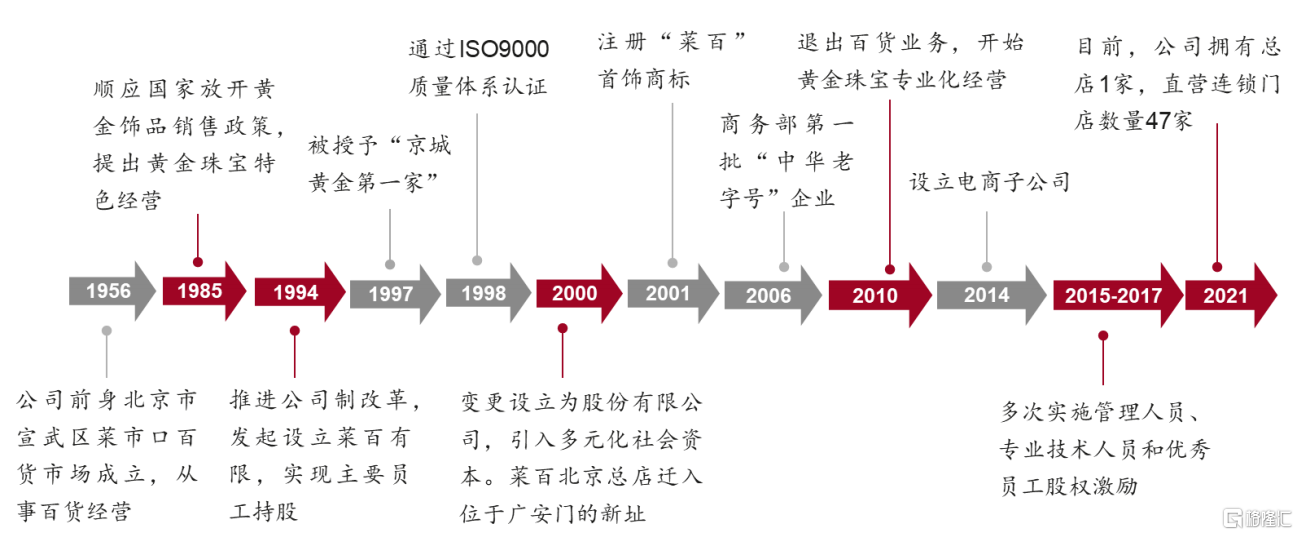

菜百股份最早可追溯到1956年在北京市宣武區菜市口設立的百貨商場,1985年,順應國家放開內銷黃金飾品零售的政策,公司開始進入黃金珠寶行業。1997年,公司被授予“京城黃金第一家”稱號。2001年,公司註冊“菜百”首飾商標,並於2006年成為商務部第一批命名的“中華老字號”企業。隨着黃金珠寶業務逐步做大做強,自2010年公司成為黃金珠寶專業經營公司。

(圖片來源:招股説明書)

市場份額一定程度上反映了公司的品牌力,而我國黃金珠寶市場處於外資品牌、港資品牌與內資品牌共分天下的局面,競爭格局比較分散。但按2018-2020年的銷售額計,上市企業中菜百股份均位列第4名,僅次於周大福、老鳳祥和周生生。

(資料來源:招股説明書)

菜百股份長期致力於“菜百首飾”品牌建設,通過長期堅持嚴格的產品質量控制及標準化服務體系,不斷提升“菜百首飾”品牌價值。憑藉多年的積澱,公司獲得了以北京地區為中心的廣泛品牌知名度、認可度和忠誠度。

(圖片來源:公司官網)

三、藉助上市融資擴張營銷網絡版圖

這個時代,好酒還得勤"吆喝"。

對於黃金珠寶企業而言,再好的品牌,想要創造盈利都需要覆蓋廣泛、位置優越的銷售渠道支持。眼下,黃金首飾行業處於成熟期的充分競爭階段。體現在渠道爭奪上,現有重點商圈的優質鋪位都已被既有企業瓜分殆盡。新進入者在此方面很難尋求突破,跨越壁壘。這也是為什麼在未來,渠道資源將直按影響行業內企業的盈利能力。

菜百股份是北京市場收入規模領先的黃金珠寶企業,也是國內黃金珠寶行業中直營收入規模領先、單店收入規模領先,線上線下全渠道經營的黃金珠寶專業經營公司。其銷售網絡包括北京總店、覆蓋華北地區的47家直營連鎖門店、銀行渠道等線下銷售網絡,以及覆蓋全國市場的線上電商銷售網絡。

而此次資金募集也主要是豐富公司營銷網絡的構建,總募集金額中的80%將用於營銷網絡建設項目。該項目計劃在華北地區和國內重點城市開設19家黃金珠寶首飾直營門店(北京開設1家博物館式體驗店,在國內重點城市開設8家旗艦店和10家標準門店)。該項目的順利進行將進一步加強菜百股份在華北地區的門店覆蓋率,鞏固其在區域內的領先地位,同時將“菜百首飾”品牌向全國市場進行推廣。

(資料來源:招股説明書)

尾聲

疫情下海外消費迴流、國內婚慶生育等剛需復甦、悦己消費提速以及黃金工藝改進、國潮(黃金&國潮IP聯名)拉動等諸多因素都將驅動黃金珠寶行業復甦。2021年1-7月金銀珠寶類零售額為1730億元,同比增長52.8%,增速位居可選消費之首(化粧品、服裝鞋帽針織的增速分別為23.4%、29.8%)。

(圖片來源:wind,中心證券研究部)

菜百股份作為具有消費者基礎、行業品牌領先、營銷網絡廣泛的黃金珠寶品牌商,已在招股書中展現其核心價值與公司優勢,接下來讓我們拉長視野與時間軸,以長遠的角度來看待公司的投資價值。

More Content