每逢財報季,信息量密集釋放,各式“覆盤”提上日程,重新審視行業趨勢及標的之際也由此到來。

筆者關注到,截至目前,麗人麗粧、壹網壹創、若羽臣、凱淳股份幾大上市電商服務龍頭均已披露2021年半年報。整體來看,一改去年的普增局面,上半年營收、淨利潤及扣非淨利潤三項指標均上漲的只有麗人麗粧一家。

也很直觀的印證:歷經數字化加速轉型,線上增長紅利逐步減退,疊加運營複雜性和難度隨之增加等,整個電商服務行業不再齊頭並進,而是開始逐步進入“分化期”。

那麼,什麼樣的玩家更有機會穿越行業拐點,贏在長期?其中藴藏着怎樣的價值?試着從上半年的C位玩家——麗人麗粧身上,來找找答案。

一、四大因素共促,麗人麗粧經營業績全面增長

筆者看來,麗人麗粧上半年整體表現能夠優於行業,主要原因在於四點:

1、流量/營銷成本管控:銷售費用佔比持續下行。

2021年上半年,麗人麗粧銷售費用為4.56億元,同比增長0.62%,約佔營收的24.57%,同比下降0.54個百分點;其中,廣吿費為1.65億元,同比下降2.3%,約佔營收的8.88%,同比下降0.47個百分點。

若羽臣上半年銷售費用為1.09億元,同比增長30.29%,約佔營業收入18.23%。其中,市場推廣費為7162.9萬元,同比增長72.38%。壹網壹創是其中唯一銷售費用的下滑公司,但主要是其與百雀羚合作方式調整所致。

如上文提到,麗人麗粧已在美粧垂直領域形成領先優勢,平台自然傳播力、吸引力無疑更強,同時能夠發揮規模效應,提升成本管控能力。同時來看,品牌線上運營已逐漸從拼增量到注重轉化效率的階段,降本增效無疑是制勝未來的核心能力之一。

2、業務能力:精細化運營、一站式管理。

品牌電商服務行業隨電商行業發展而演進,目前進入品質化階段。品牌商對電商服務商全渠道運營、數字營銷、IT技術和物流能力的要求提升,並開始注重增值服務(如數據分析等)及一站式綜合能力。

麗人麗粧方面,已在天貓平台具備深厚經驗,同時有序拓展拼多多、小紅書等多平台,不斷夯實渠道優勢。上半年,麗人麗粧在抖音平台順利開展業務,截至上半年末擁有抖音小店24家,較上年末增加17家;除天貓平台外的業務增速迅猛,實現收入1.24億元,同比增長313.71%。

此外,麗人麗粧積累了豐富的美粧消費人羣數據,並自行研發業界領先的OMS、IMS、BI商業智能分析、大數據存儲處理等系統,與菜鳥供應鏈達成合作,能夠提供“預售極速達”等體驗,核心能力充分適配產業趨勢。

更直觀的,從合作品牌的規模與質量來看。上半年,麗人麗粧持續與雪花秀、雅漾、後、施華蔻、芙麗芳絲等超60個品牌合作,數量上保持穩定。壹網壹創與寶潔、歐珀萊、雅頓等品牌延續合作關係,已簽約品牌超30個;若羽臣合作品牌數量超百個,美粧個護類包括hairrecipe發之食譜、AXXZIA曉姿、CEMOY等品牌。不難發現,麗人麗粧的專業屬性更強,國際大牌美粧大多更青睞麗人麗粧。

8月23日,麗人麗粧還與全球美粧巨頭科蒂集團實簽署戰略合作協議,將為其旗下Burberry、MarcJacobs、Philosophy等奢侈品美粧品牌提供精細化的運營服務,有望進一步深化上述認知,形成差異化的競爭力。

3、收入結構:經銷主導擁有更大自主空間。

壹網壹創以品牌線上營銷服務起步,近年來隨着線上分銷業務快速放量,經銷業務不斷被壓縮;若羽臣的經銷和渠道分銷業務佔比逐漸均衡,經銷佔比為三者之間最低。而麗人麗粧的電商零售業務一直佔據主導地位。以經銷為主的經營模式可與品牌方深度綁定,在商品的渠道、價格和營銷方案制定方面擁有更大的自主空間,構成較高的品牌粘性,提升抗風險能力。

2021年上半年,麗人麗粧電商零售業務收入為17.14億元,佔公司整體營業收入的比例為92.37%,仍是拉動其業績增長的主引擎。同時看到,“618”期間,麗人麗粧合作品牌,包括Whoo後、雪花秀、芙麗芳絲等均銷售過億,馥綠德雅、菲麗菲拉等超過15個運營品牌成交金額大幅增長,多店多品類保持天貓類目成交金額第一。

這些意味着經銷模式在線上線下價格差異明顯、線上營銷技巧多、特點複雜的化粧品垂直領域大有可為。這一模式,也使電商服務商能夠更深入地分享中國美粧賽道的成長紅利。

另值得一提的是,麗人麗粧同時在發力更高毛利率的營銷服務模式,疊加電商零售模式下新籤毛利率更高的品牌共促整體毛利率提升,由去年同期的38.30%提至41.56%,創下2017年以來新高。在經銷主導、營銷服務為輔的雙輪驅動下,其經營持續向好。

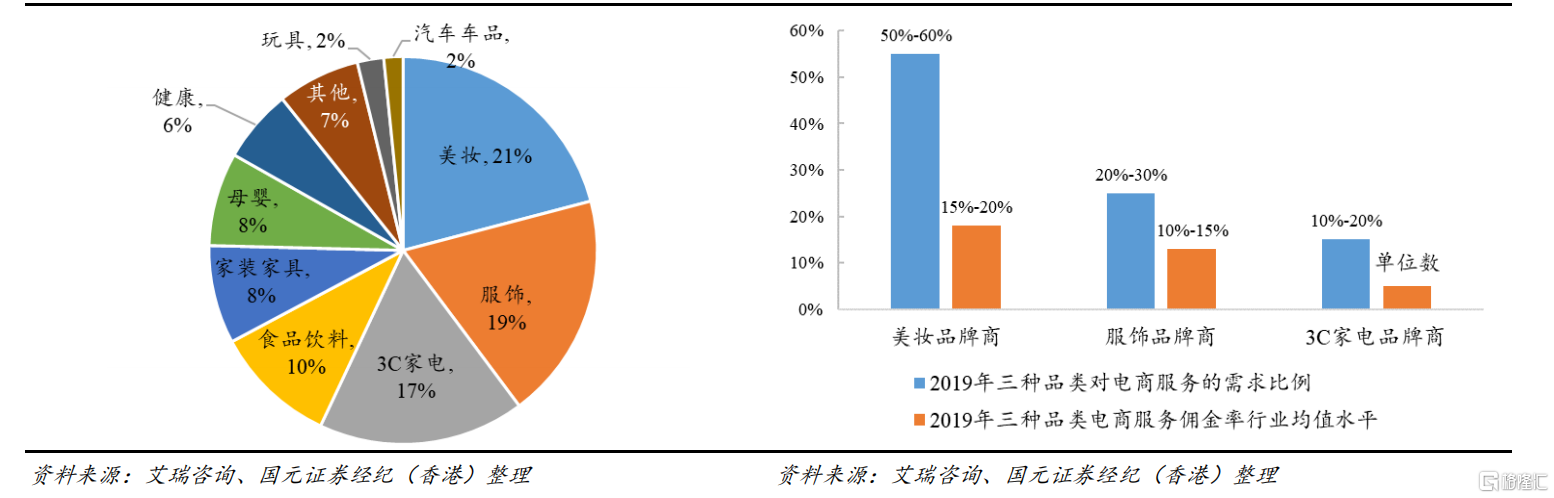

4、品類結構:美粧垂直領域優勢明顯。

相比之下,美粧品類是為價值增量較高的電商服務細分領域。2021年上半年,中國化粧品類社會消費品零售總額達1917億元,同比增長26.6%,高於整體社零的約23%,美粧消費基礎良好。同時,按照歷史經驗,選擇電商服務的商家中,美粧佔總服務品牌數之比最多;美粧品類毛利較高,具有足夠利潤空間分配給處於產業鏈中游的電商服務商,且依賴精細化的運營和營銷服務驅動增長。

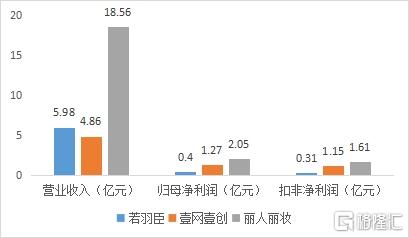

縱觀行業,麗人麗粧、壹網壹創、若羽臣同稱“美粧電商三劍客”,這三家企業的表現雖並不盡相同,上半年,麗人麗粧實現收入18.56億元,同比增長2.83%;淨利潤2.05億元,同比增長36.64%;扣非淨利潤1.61億元,同比增長30.31%,盈利能力顯著領先。壹網壹創期內收入雖然減少,但盈利能力轉好,淨利潤同比增長達16.6%;若羽臣反之,期內收入同比增長7.81%;淨利潤同比減少5.81%。

(來源:wind數據,格隆彙整理)

二、馬太效應明顯,受益於市場規模與集中度雙升

展望未來,通常當一個行業進入“分化期”,馬太效應也會日益明顯,強者恆強。穿越行業拐點的玩家,無疑受益於市場規模與集中度兩個層面的提升,進而快速放大業務規模。

美粧電商服務龍頭而言,享受美粧+電商賽道紅利,行業景氣帶來業績確定性。根據灼識諮詢,中國美粧市場正以10%的增速擴容,預計在2025年佔據全球近1/3的市場份額。根據艾瑞諮詢,2020年品牌電商服務行業同比增長20%;預計未來5年,有望維持20%的複合增速;同時,這一行業競爭格局分散(按GMV計2019CR5為14.1%)。整體來看,無論市場規模或是集中度,均有不小的提升空間。

細化之下,除上文已提到美粧品類對電商服務需求更大,可分配利潤空間更可觀之外,還需要注意:

其一,中國美粧市場呈現高端化趨勢,而這部分市場仍是國際品牌的天下。《2020高端奢華美粧品牌消費趨勢報吿》,從2015年起,高端奢華美粧消費佔化粧品市場價值的比重平均每年增長3%-4%,預計到2025年的比重將超過50%。但就銷售榜單來看,“618”為例,天貓平台成交額前三的高端美粧品牌是巴黎歐萊雅、雅詩蘭黛、蘭蔻,京東平台則是巴黎歐萊雅、蘭蔻、SK-II。

其二,後疫情時代,全球疫情持續肆虐致使消費萎靡,國際品牌爭相進入中國市場尋求發展,中高端品牌加碼線上化。根據《中國進口消費市場研究報吿 2020》,過往一年天貓國際進口新品首發數目同比增長130%。

其三,從經濟效益分析,國際品牌和中小品牌更依賴於電商服務商。國際品牌對於中國電商市場運營及玩法熟悉度相對低,更需要藉助本地電商服務商開展業務,同時業務規模大、品牌價值高,對電商服務企業的要求也高,訂單往往流向頭部企業。

種種趨勢表明,強勁的美粧電商服務需求,以及其所藴藏的高價值增量將會推動這一細分市場規模快速增長,而這部分市場增量,很大比例將會流向麗人麗粧這類,具有豐富國際品牌運營經營的行業龍頭。

並且,除傳統美粧品類之外,麗人麗粧繼續在母嬰、服飾等其他品類發現機會,首次和多美滋、城野醫生等品牌達成合作。縱觀上文,美粧品類電商服務的門檻其實是較高的,更容易培育規模較大、專業的電商服務商,因此美粧營銷經驗可以快速複製到其他品類。筆者認為,麗人麗粧在美粧品類建立競爭優勢後,再深入拓展其他品類轉化效率將會更高,這一路徑值得引起重視。

三、小結

整體看下來,目前電商服務行業的“分化”,主要由品類結構、收入結構、業務能力,以及成本管控等原因共同促成。隨着企業不斷髮展成熟,或許都會走向品類綜合與收入結構多元,但業務能力和成本管控始終是貫穿這類企業全生命週期,市場競爭的關鍵。麗人麗粧在高門檻的美粧類目下進化成了更專業的電商服務商,這種優勢在行業“分化期”會更加明顯,因而經營業績逆勢、全面增長。

市場方面,麗人麗粧最新財報發佈後,次日應聲大漲近7%。已有多家機構如中金公司、國金證券、安信證券、國元證券等更新研報,無一例外地看好其後市表現,給出“買入”、“增持”、“推薦”,或是“跑贏行業”。

More Content