本文來自:金十數據,作者:黃琨

美國數據公司Palantir Technologies最近正在囤積金條,並邀請客户用黃金購買其數據分析軟件。

據外媒報道,該公司8月份購買了價值5070萬美元的金條,並接受黃金支付方式。

“黑天鵝”逼近?

Palantir是知道了什麼其他人不知道的消息嗎?鑑於很多政府部門都是Palantir的客户,確實有這種可能。畢竟該公司購買黃金時,貴金屬市場的前景還很黯淡。

更糟糕的是,它並沒有將資金投入黃金基金或任何其他以黃金為標的的金融工具中,而是購買了100盎司的金條,並將其儲存在“位於美國東北部的一個安全的第三方設施中”。

Palantir明確表示,經濟和金融前景看起來越來越不可預測,這推動他們去購買實物黃金。正如首席運營官希亞姆•桑卡爾(Shyam Sankar)在接受採訪時所言:

“你必須為未來出現更多黑天鵝事件做好準備。”

這項投資很快在互聯網上引起了陰謀論的熱議。社交媒體Reddit上的一位發帖者説:

“Palantir最大的客户之一是CIA(美國中央情報局)……我相信他們對即將發生的事情有一些內部消息。”

但是換個角度想,5070萬美元的黃金購買量對對Palantir來説其實並不算多,它在3月底擁有23億美元的現金儲備。

此外,雖然擁有億萬身家的聯合創始人彼得•蒂爾(Peter Thiel)是一位有着出色記錄的科技投資者,但在Palantir,他並不能保證財務上的成功。Palantir的收益成績其實並不算好看,在成立近20年後,該公司仍在虧損。所以此次Palantir押注黃金的做法或許根本不值得借鑑、跟風。

通脹前景施壓金價

去年疫情爆發時,黃金展現了其幾個世紀以來的傳統作用,提供了一個安全的避風港。隨着投資者逃離金融市場,全球股市暴跌,金價從2019年底的每盎司1558美元飆升至2020年8月超過2000美元的創紀錄高點。

但隨着疫苗推出、世界經濟復甦,在各國央行再次承諾將利率維持在超低水平的推動下,投資者紛紛重返股市。黃金價格已跌至每盎司約1800美元。

對通脹的擔憂日益加劇,加大了黃金的下行壓力,尤其是在美國,通脹率已從1月份的僅僅1.4%躍升至7月份的5.4%。美聯儲官員們大多表示,這是市場對疫情後的瓶頸期和供應中斷的一次性迴應。

有跡象表明,勞動力短缺正在推高工資,而且這種上漲將難以逆轉。就減少全球經濟不平等而言,工資水平的提高是受歡迎的,但也往往會提高總體價格水平,提高通脹持續的風險。

如果央行按照教科書上的方式提高利率,那麼持有債券將獲得更高的利息收入,從而降低黃金(和其他無息資產)的吸引力。因此金價未來會趨於平緩是市場共識。摩根大通認為:

“未來幾個季度金價走勢將繼續看跌”。

高盛表示:

“就大宗商品而言,目前的趨勢對我們不利。”

不可忽視的是,即便金價已從去年的峯值下跌10%,但目前仍接近2020年之前的創紀錄高位。

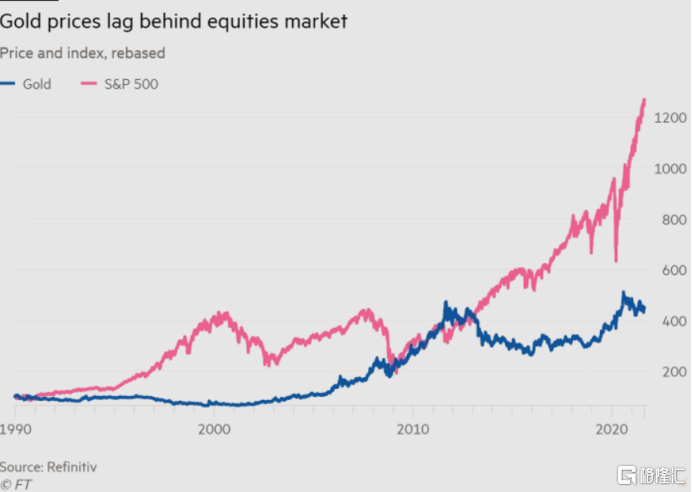

此外,為了獲得長期收益而投資黃金的投資者也要小心,其收益在過去30年裏一直遠遠落後於美國股市。

黃金真能很好對沖風險嗎?

從樂觀的角度來看,儘管美國國債的收益率在上升,但持續上升的通脹意味着實際利率仍然為負值,而且近幾個月還在進一步下降。正如經紀公司StoneX的分析師羅娜•奧康奈爾(rona O’connell)所言,持有無息資產(黃金)的機會成本已經下降,投資者的實際損失甚至比幾個月前還要少。

但黃金是否真能很好地對沖風險還存疑。歷史顯示,金價的大幅上漲往往需要危機觸發,就像2008-11年和2020年那樣。阿富汗的潰敗、中東石油供應的中斷、國際局勢緊張以及俄羅斯和烏克蘭的衝突等都是金價上漲潛在因素。

而此次美聯儲開展Taper,就如同向充滿危險的深層未知世界邁進,存在很多不確定性。如果縮債速度過快,甚至會扼殺經濟復甦,相反如果太慢,則可能會導致通脹失控。

政府方面並不希望過早提高利率,一些地方政府甚至希望繼續保持低利率、以減輕他們在疫情時期的借貸負擔。因此,Taper這項任務開始變得複雜。

Livermore Partners的首席投資官戴維•諾伊豪澤(David Neuhauser)本月在寫給投資者的信中表示,他“嚴重懷疑”美聯儲預期的Taper到底能對市場和經濟造成多大影響。

《金融時報》建議,不要去變現你投資組合的其餘部分。正如任何一位稱職的基金經理都會説的那樣,有效的金融保護(包括防範極端事件)的關鍵是多樣化。畢竟,在Palantir例子中,流入黃金的現金比例不到公司現金餘額的3%。

More Content