本文來自格隆匯專欄:國君固收覃漢,作者:覃漢,劉玉

集採像是在藥企和器械生產企業頭上的達摩克裏斯之劍,政策微弱的邊際變化都會造成市場情緒的快速釋放。

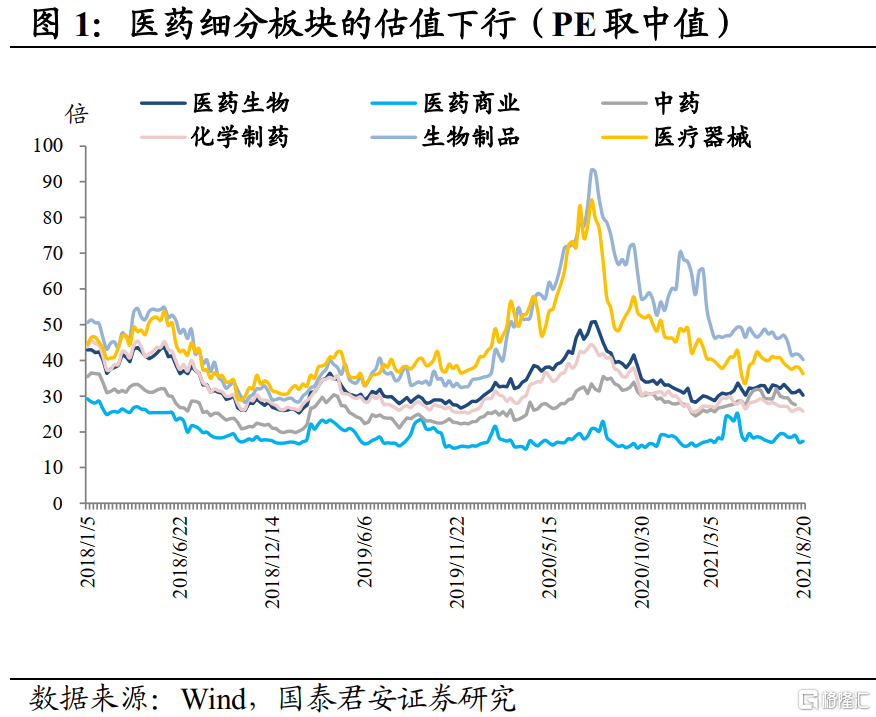

從藥品的帶量採購爲起點,逐步擴展到高值醫療耗材,從覺得不會集採的品種到中成藥、IVD試劑,每次集採的範圍都頻超預期,最終展現出來的結果是估值的持續下行。

頭部企業中報不及預期,市值大幅縮水,華北傳統藥企巨頭斷供集採受到處罰,淨利同比下降嚴重,本就擔憂政策落地的當下,似乎還在不斷循環驗證恐慌。

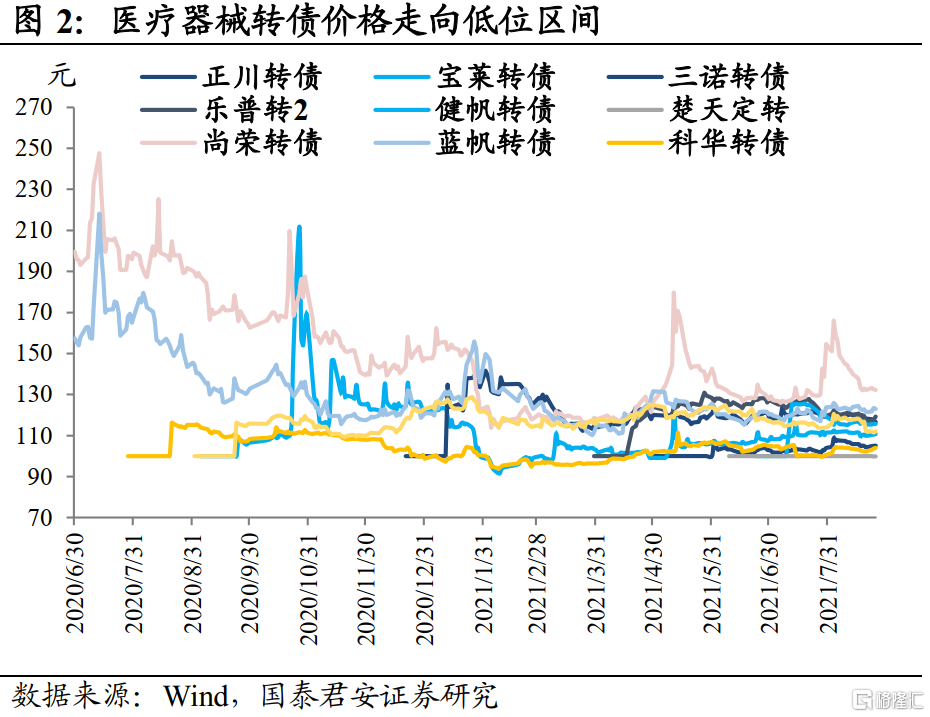

醫藥行業的轉債供給較多,最近受集採情緒影響,正股下行也帶動轉債價格持續走低,以醫療器械轉債爲例,當前大部分價格集中在110-120的歷史低位區間。

集採的悲觀預期需要多久來熨平?這個很難精確,而且大規模集採確實會影響盈利水平。但是在當前價格區間,基於債底的保護,估值走低的部分醫藥轉債是否具有參與配置的價值?正是本專題所討論的問題。

醫藥生物領域的轉債供給

醫藥生物轉債供給相對充分,跟其他行業橫向對比而言,數量和規模均較大,且細分行業覆蓋較廣,存續標的包括中成藥、化藥、醫療器械、醫藥商業、生物製品多個子行業。

這幾個子行業商業模式存在明顯差別,估值有較大的差異。從ROE的角度對細分行業進行比較,近兩年醫療器械的盈利能力有所提升,隨着兩票制、集採的推進,製劑和醫藥流通的ROE有所下降。

醫藥產業鏈的上遊是製藥企業,而原料藥是生產各類製劑的上遊,主要產品是用於製藥的有效成分,無法直接被使用。原料藥通過各種“輔料”被加工爲製劑。製劑又被分爲化藥、中成藥和生物製品。

原料藥分爲大宗原料藥、特色原料藥和專利原料藥。大宗原料藥主要是一些常見的、技術路線穩定的品種,通常專利過期時間久,比如抗生素、解熱鎮痛等藥物,由於技術門檻較低,競爭激烈,主要是通過規模取勝,比如華海藥業是國內最大的普利類原料藥生產企業。

特色原料藥,主要是專利過期時間短,仿製難度相對較大,具備一定技術壁壘的品種,常見於一些慢性病、消化等用藥領域,比如沙坦類、肝素類等。

而專利原料藥,主要出現在產品CDMO企業中,一般還在專利期或臨牀階段,由國際醫藥巨頭外包,藥明系、凱萊英都是國內CDMO的頭部企業,美諾華(美諾轉債)也在該領域不斷努力。

不難看出,在原料藥領域技術壁壘更高,競爭格局才相對更好,在化藥領域同樣是這樣,創新藥和仿製藥未來註定是兩條道路。上圖大部分原料藥企業都在不斷延伸產業鏈,較多都開始了製劑一體化的商業模式,華海藥業在集採中也中標了較多品種。

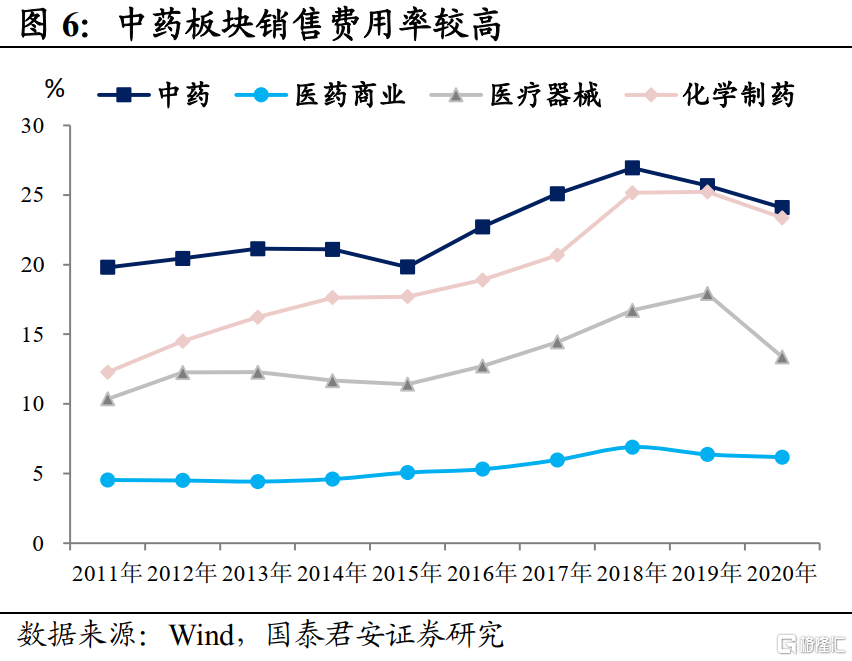

對於中成藥而言,沒有一致性評價,在實際作用上也有不認可的聲音,所以中藥的發展路徑一直以來也區別於化藥,比如蒲地藍、板藍根等廣泛使用的中成藥,同個名稱不同廠家的產品如何進院,藥店端的銷售如何推進,都需要較大投入,所以中藥銷售費用率是整個醫藥板塊最高的。

部分生產中成藥的企業也會有化藥的產線,比如濟川藥業、吉林敖東等公司都是既有老牌的拳頭產品,也有化藥的銷售支撐。

在創新藥領域,轉債的供給相對較少,藥石科技的轉債預案目前處於股東大會通過的環節,後續值得關注。生物製品領域,轉債有泰康轉2相對稀缺的疫苗供給。

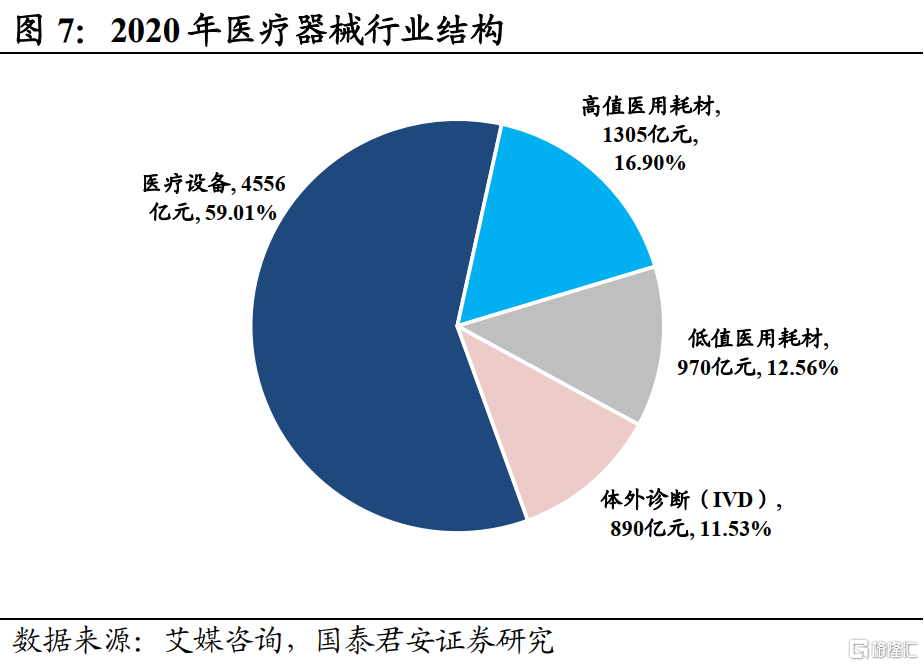

除了藥品之外,醫療器械市場也不容小覷,根據艾媒諮詢的數據,2020年中國醫療器械業行業市場規模達到7341億元,同比增長16.8%。同期,醫療器械行業的ROE也出現了明顯提升。

其中高值醫療耗材主要是屬於醫用專科治療用材料,如心臟介入、人工關節、其他臟器介入替代等醫用材料。低值是相對而言的,以一些低價、一次性耗材爲主。

體外診斷(IVD)是通過對人體的血液、體液、組織等樣本進行檢測,獲取臨牀診斷信息的產品和服務,涉及生化、免疫、分子等多個類別。由於IVD可以說是臨牀診斷的基礎,近年來市場擴張速度也相對較快,尤其在疫情之後,IVD逐漸更多走入大衆視野。

醫藥產業鏈的下遊是醫院和消費者,醫藥流通企業也是產業鏈中關鍵的一環。因爲醫藥商業本質屬於轉手賺差價的模式,在毛利率和淨利率上不如生產性企業,較穩定的ROE在於高週轉。存續轉債供給上,以批發企業爲主,九州通是全國性的醫藥流通企業。連鎖藥店曾經也有豐富供給,但是目前僅存大參轉債。

從產業鏈來看,受集採影響的主要環節是直接面向醫院的藥企和醫療器械,中成藥在集採衝擊中相對較小,尤其是近期震盪中轉債價格表現相對堅挺,且本文此前對比PE變化也能看出來,估值變化較爲劇烈的行業爲生物製品、化藥和醫療器械。我們針對化藥和器械兩個行業,結合具體轉債標的來進行分析。

與集採相關的製藥轉債

藥品集採的摸索已經有一定的歷史了,從2018年5月,國家醫療保障局掛牌成立,決定了開局的不同。醫保局擁有醫保目錄制定和支付價格動態調整職能,負責指導藥品集採規則制定和集採平臺建立。

2019年,4+7先行試點,後來逐步推廣全國,常態化集採之後,至今已經開展了五次集採。“靈魂砍價”頻頻出現,數次集採的降價幅度也從不讓人失望。集採的背後,是當前醫保不得不控費的大背景,但是最終市場的調控一定符合市場規律。

2020年11月,有一名上海網友在“人民網”留言:服用了10年的拜唐蘋,從2020年7月起社區醫藥就持續缺貨。同期不僅是上海,太原等地也出現了類似的情況。

拜唐蘋即阿卡波糖片,是糖尿病常用藥,在納入集採後,從原來的60餘元降到至5.42 元,出現短缺的原因並非拜耳未按照約定供應,是集採整體引起的連鎖反應。

阿卡波糖的中標企業有兩家,各自覆蓋不同的區域,所以拜耳沒有覆蓋的區域出現了一定程度的缺貨。此外,拜耳覆蓋了的區域,由於醫院價格便宜,較快消耗掉了採購量;而藥店渠道無法跟進集採價格,藥店售價貴了之後,購買人數少且沒有利潤,所以藥店也出現了主動斷貨。而同期線上渠道的拜糖蘋,價格約爲20-30元左右,卻有較好的銷量。

即便有集採,最終仍然是市場在調控,集採所牽動不止是價格,也是體系化的改革,藥企的渠道變革只能大步向前,藥店的銷售不得不多元化吸引顧客,消費者也需要接受一定程度的自付比例擡升。

談及集採,我們有兩個前提是應當確認的:一是集採的洪流不可逆,醫改是沒有終點的進程;二是有護城河的且現在能生存下來的企業,大概率能在陣痛之後變得更好,因爲調控之後仍然會市場化。

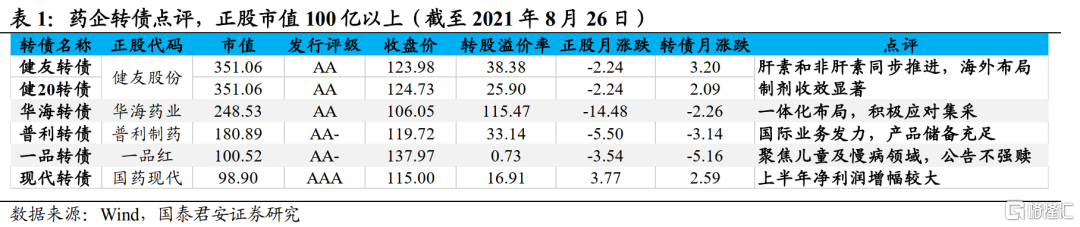

藥品集採由於開始較早,已經有了一定的預期釋放,近期的情緒影響主要是板塊性的。在集採相關度較高的化藥和原料藥轉債中,我們整理了正股市值約100億及以上的標的進行簡要梳理,其中一品轉債本週已經觸發強贖,公司公告暫不強贖。

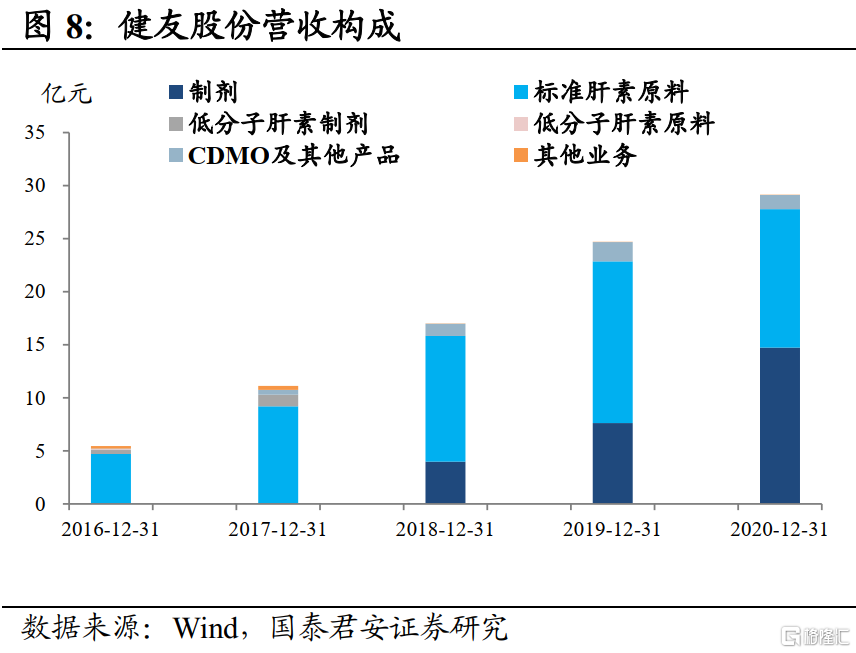

健友股份(健友轉債、健20轉債)是存續轉債中的優質供給,公司發力的美國市場,一定程度上分散了集採所帶來的風險。

公司是中國肝素原料藥生產的龍頭企業,從事肝素產品生產超過20年,是全球最大的肝素原料藥供應商,也是國內少數同時通過美國FDA和歐盟EDQM認證的肝素原料藥生產企業之一。

肝素具有強大的抗凝血效果,是目前使用範圍最廣、凝血作用最有效的抗凝血和抗血栓藥物之一,肝素目前無法人工合成,主要從健康生豬的小腸粘膜中提取的肝素粗品製備而成。

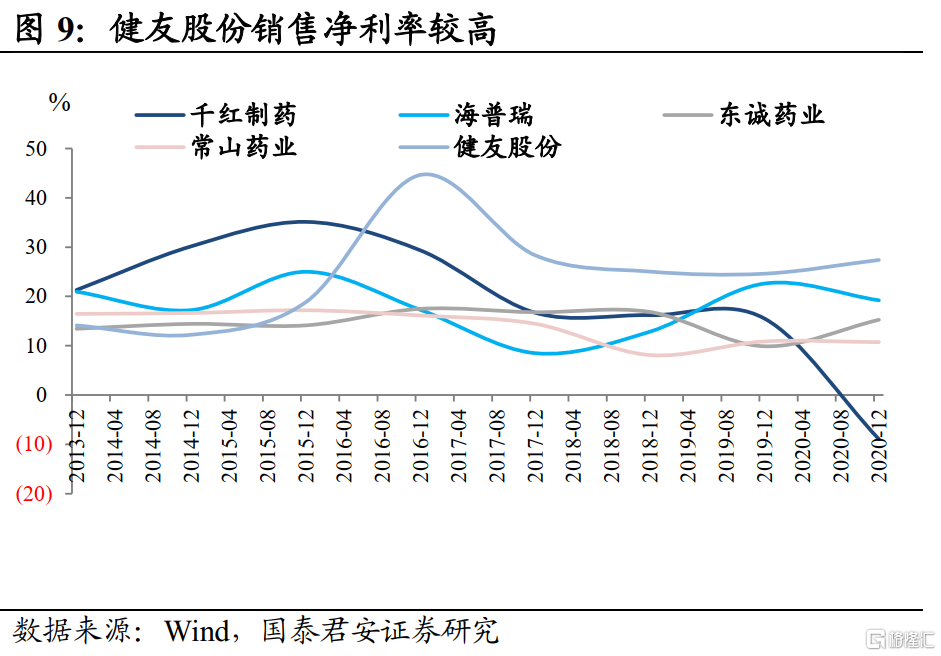

我國是肝素原料主要出口國,目前肝素原料供應約佔全球需求量的 50%左右,除了公司國內還有海普瑞、東誠藥業、千紅製藥和常山藥業進行相關產品生產,海外主要有輝瑞、賽諾菲等。

公司的淨利率在同比公司中有明顯的優勢,公司產品注射劑對於生產全流程無菌要求較高,操作技術難度大,能夠通過FDA的競爭對手並不多。

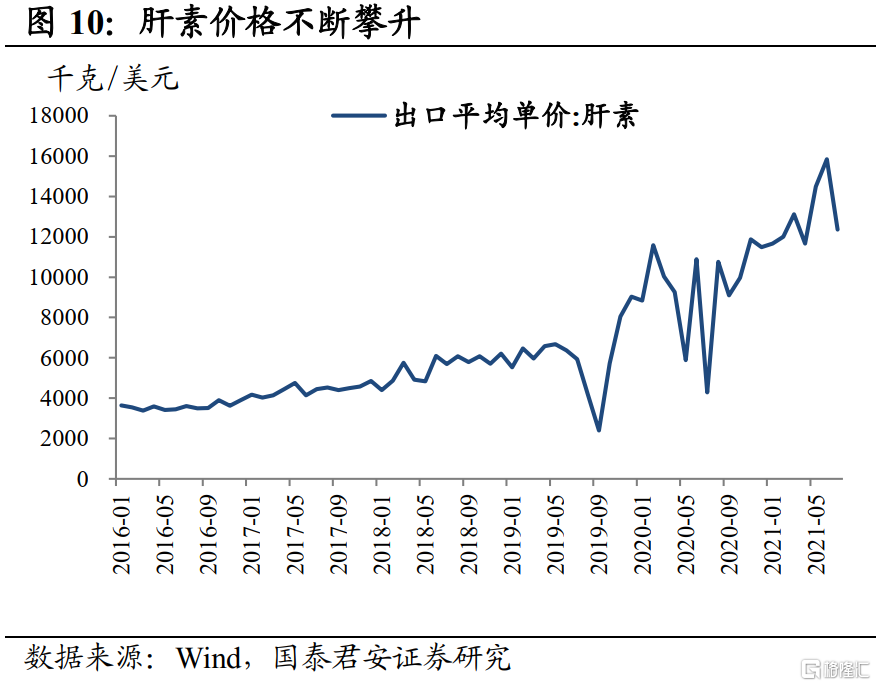

由於海外疫情持續,治療新冠使得對肝素的需求陡增,肝素出口價格在疫情之後波動走高。目前,公司的依諾肝素在美國市佔率近30%。

根據2021年半年報,公司上半年實現營業收入17.51億元,同比增長25.47%,歸屬於上市公司股東的扣除非經常性損益的淨利潤5.37億元,同比增長32.92%。公司肝素一體化發展進程不斷推進,肝素業務增長顯著,同時加速佈局CDMO業務。

雖然近期醫藥板塊受到集採情緒影響較大,但公司已經在美國市場站穩,尤其是肝素領域積攢了長期經驗,此外,公司在國內製劑也不斷尋求發展。

目前健友股份發行的兩隻轉債供給規模相對充足,雖然目前轉股溢價率並不算低,但正股價格已經回調至相對低位,受情緒影響的板塊性回調能帶來一定的機會。

此外,普利轉債中報業績增長較好,2021年上半年實現營收6.23億元,同比上漲55.11%;實現扣非淨利潤2.19億元,同比增39.27%,雖然受集採影響,公司盈利端有所下降,但公司也是在國內集採和製劑出口雙向佈局,在審品種儲備後續有望放量。

與集採相關的器械轉債

醫療器械的集採不同於藥品集採,各地發文的速度存在一定差異,每次集採的新範圍都會擴散大規模集採的預期。醫藥集採施行初期的時候,沒有想到器械的集採會這麼快跟進。

醫療器械,尤其是高值醫療器械,實際操作或實施的人有較大的話語權,器械的更換、使用習慣的遷移需要考慮醫生的接受程度和性價比,所以大規模集採的落地並不容易。醫療器械整體盈利水平較爲可觀,2020年行業整體毛利率可達60%。

但是,集採更像是考試,這場大考總是會趕上。2020年,冠脈支架集採發文,打響了器械集採的第一槍,最終集採價格降幅超過90%。2021年6月,骨科高值耗材也逐漸提上日程。7月30日,安徽省醫保局發佈通知,開展2021年度全省乙類大型醫用設備集中採購工作。

隨後,8月19日,安徽省公立醫療機構臨牀檢驗試劑集中帶量採購談判議價公告發布,代表體外診斷(IVD)領域的帶量採購正式開始。此次參與集採的項目大部分都是化學發光高值項目,比如腫瘤相關抗原測定、甲狀腺6項等。

器械集採的進度確實是超預期的,所以帶來了較大的市場恐慌。此前,很多的觀點都嘗試論證各類集採的不可能,比如診斷的設備要和試劑配套,遷移成本過高,一換必須換整套,但是緊鑼密鼓的政策已經說明瞭沒有不可能。

轉債相關的醫療器械標的,既有高低值耗材也有IVD相關的試劑和設備,覆蓋面較廣,我們也梳理了正股市值100億元以上的標的。

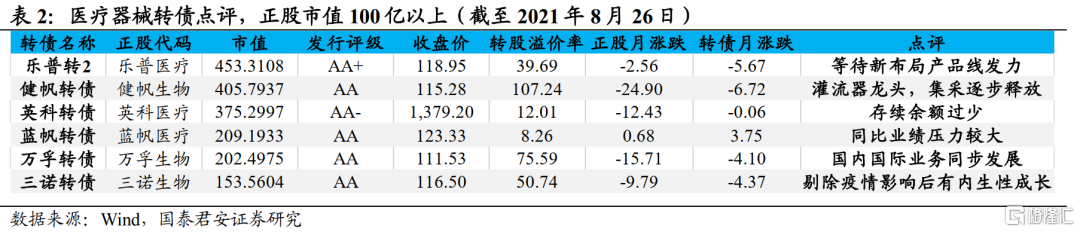

健帆生物(健帆轉債)是醫療器械領域的優質供給,公司是國內血液灌流器的絕對龍頭,國內市佔率近80%。競爭對手主要爲國內的廊坊愛爾、淄博康貝等,進口企業主要包括瑞典金寶、日本旭化成可樂麗醫療株式會社等,但是大部分公司和公司的差距較大。

我們的腎臟是用來清除代謝產物和毒物的,一旦功能受損便不可逆,換腎成本過高,一般就是通過血液淨化的方式來代替腎的排毒功能。

血液淨化的方式有血液透析、血液灌流、血液過濾等,目前透析是最爲主流的方式。國際醫藥巨頭費森尤斯很早就進入透析行業,不過透析美中不足的是對大分子病毒和蛋白結合類尿毒症的毒素清除率較低。而血液灌流,在透析的基礎上,通過吸附的方式,很好地彌補了這個不足。

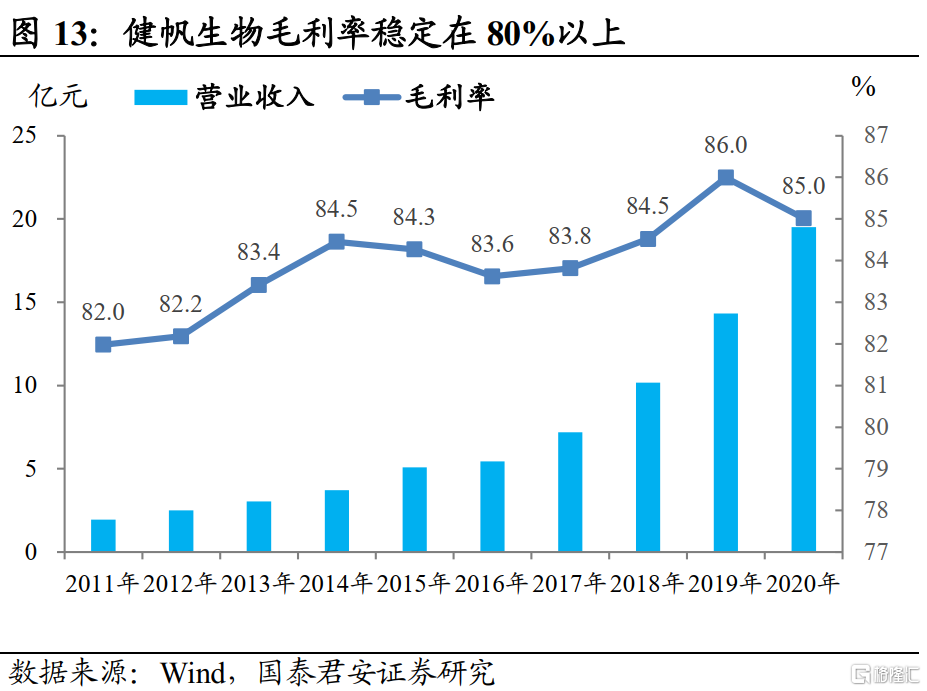

灌流器的本質差別在於吸附的材料,科學家逐步嘗試了活性炭、吸附樹脂等材料,目的就是在於保證安全有效的同時達到更好地淨化作用。公司2002年從麗珠集團剝離,專注於血液灌流器發展,到2017年達到80%的市佔率。

公司主要產品就是一次性使用血液灌流器,毛利率持續穩定在80%以上,還呈現明顯的邊際上升趨勢。從主營產品的優秀程度而言,公司的大單品有穩固的盈利。

但是血液灌流器,因爲衡陽的集採文件引發了市場擔心,5月27日,湖南省衡陽市醫保局公佈了《衡陽市醫用耗材(藥品)集中帶量採購文件(終末期腎臟病治療類)》,該次集採擬採購血液灌流器8000支,採購週期爲24個月。

針對集採,公司已經公開表示放棄了湖南衡陽集採投標。公司在2020年度血液灌流器的銷量已超360萬隻,衡陽市本次集採的灌流器數量僅爲8000支/年,且需要在2家中標企業之間分配,所以公司說明影響較小。

即便如此,大單品的集採還是引起了巨大的恐慌,公司估值已經到了歷史低位。從公司披露的半年報來看,公司2021年上半年實現營業收入11.88億元,同比增長36.63%,歸母淨利潤爲6.20億元,同比增加40.74%。

健帆轉債自上市接近130元的高位以來,已經下跌至115元相對低位,雖然受正股下挫影響導致轉債溢價率拔高,但是當前債底保護相對明顯。

從此前冠脈支架的集採來看,中標的依然是樂普醫療、微創醫療等頭部企業,作爲對安全性有較高要求的耗材而言,健帆的競爭優勢凸顯,此外,目前血液灌流目前滲透率較低,公司在銷售費用上也能看出來仍在努力推廣。

此外,樂普轉2的正股樂普醫療自第一次集採就首當其衝,作爲冠脈支架的龍頭,價格也走到了歷史低位,根據公司2021年半年度的業績預告,公司介入無植入創新產品組合實現了非常顯著的增長,實現銷售收入3.64億元,2021年二季度較一季度環比增幅75.6%。萬孚轉債和三諾轉債的發行人都是細分領域有一定的領先地位,整體也受到了集採預期的影響。

醫藥器械的相關標的,在公司基本面較好的情況下,如果轉債價格跌至110元以下的低位,考慮到信用風險較小,持有轉債下行風險有限,配置性價比相對較高,此外,集採的預期修復和業績驗證需要一定的時間。

結語

一方面,醫藥板塊的大跌本質上仍是對於估值和業績的雙重擔心,集採的預期會影響估值,而集採的落地會影響業績,市場的恐慌並不是空穴來風。

但另一方面,集採不代表無路可走,醫改是系統性的,無論是產品出海還是發力創新,都是實實在在的價值創造,堅定深耕多年的龍頭企業並不會因此一蹶不振。

More Content