本文來自:川閲全球宏觀,作者:陶川、趙藝原、段萌

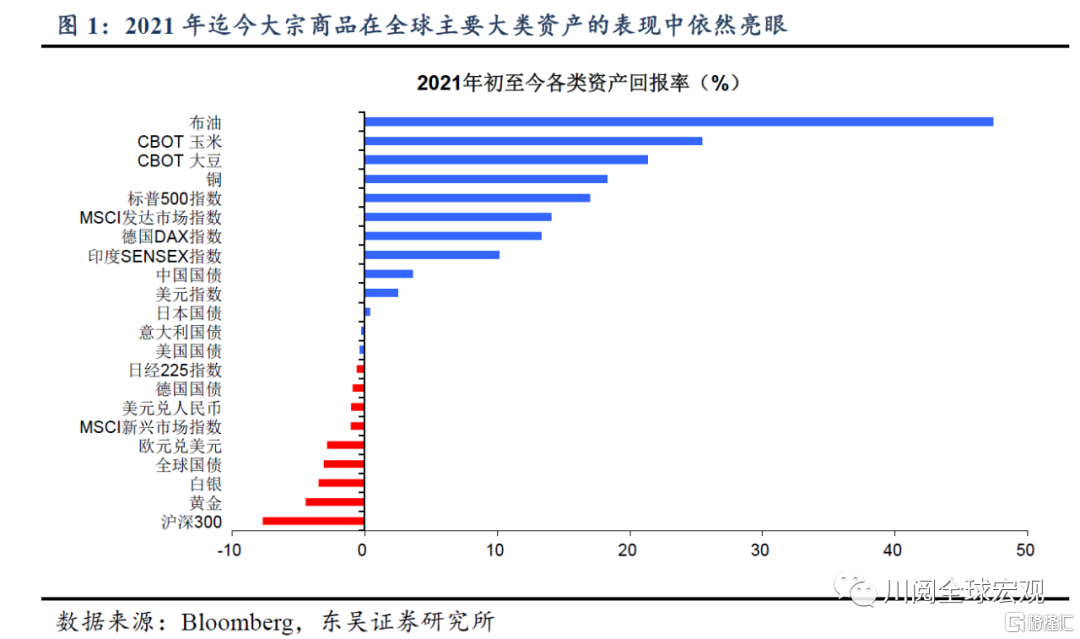

隔夜大宗商品大漲,尤其是原油暴力拉昇5%,黃金也重回1800美元。使得自7月以來的一波大宗商品下跌有築底反彈的跡象;而儘管此前遭遇回調,大宗商品依然是2021年迄今全球表現最好的資產。從當前來看,隨着中國經濟的見頂回落和美聯儲走向撤出寬鬆,美銀最新的全球基金經理調查市場做多大宗商品的情緒有所降温;然而,鑑於全球疫苗接種的推進和拜登基建計劃尚未靴子落地,市場亦未開始看空大宗商品。

我們團隊年初以來對這一輪大宗商品上漲進行一系列深入的研究。我們研究的一個出發點是在歷史的視角下,通過構建“基本面、政策面和事件面”三因素框架,去覆盤1970年至今每一年主要大宗商品價格(銅價和油價)的走勢。在此基礎上,本文深入考察了這半個世紀以來每一輪大宗商品牛市的共性和特性,我們相信這種覆盤也有利於投資者更深入地理解大宗商品上漲的持續性和影響。

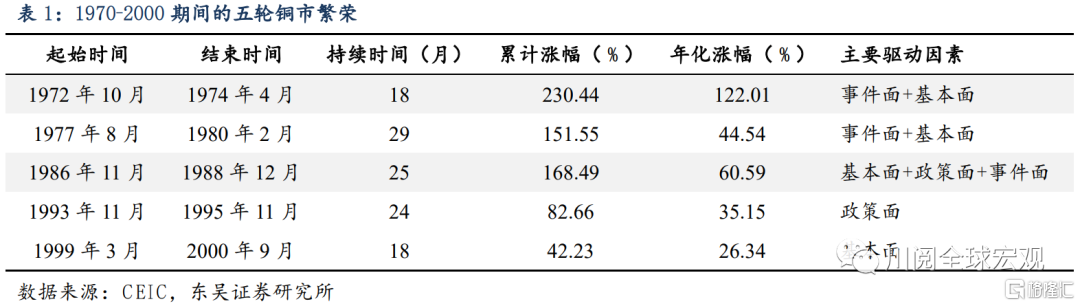

1. 1970-2000:五輪銅市繁榮

鑑於數據的可得性以及事件面主導油價上漲的背景,對於早期大宗商品的覆盤,我們選擇聚焦銅市。1970-2000年,銅主要經歷了5段牛市(表1),其中1977-1980年的牛市持續時間最長,共計29個月;1972-1974年的牛市上漲速度最快,年化漲幅超過120%。

1970-1980年間,事件面和基本面主導了銅的兩段牛市。彼時中東國家終於打破西方資本主義對於石油的壟斷,兩次石油危機下油價飆升,推高全球通脹,帶動大宗商品集體上漲。佈雷頓森林體系瓦解後美元走弱,1973年全年美元貶值近15%,此外第一次石油危機導致高通脹,1972年後期至1974年中段,銅價累計漲幅高達230%。70年代後期,美國政府大幅投資於金屬密集型產品及基建,而日本經濟騰飛下銅需求旺盛,強勁的基本面拉動銅價回升。

1981-1990年銅經歷了一段牛市,為基本面、政策面、事件面共同作用的結果。基本面方面,80年代後期,世界經濟修復,GDP增速企穩,銅市去庫存進入尾聲,需求回暖的推動下銅價上升。政策面方面,為刺激製造業,時任總統里根偏好弱美元,放鬆銀根與降息促使美元貶值,利好銅價。事件面方面,1987年底祕魯出現罷工浪潮,疊加智利、贊比亞銅生產出現的問題,世界銅庫存驟降導致供不應求,銅價上行。

1991-2000年間,政策面和基本面分別主導了銅的兩段牛市。1994年克林頓政府採用劫富濟貧的税收政策,此外削減政府開支,推進福利制度改革,在這一系列政策的引導下,美國經濟強勁復甦,銅需求高漲,銅牛市持續了24個月,直至1995年美國經濟增速回落,美元開啟強勢週期,銅價走勢才反轉;1997年亞洲金融危機爆發後,銅需求一度疲軟,直至1999年中段亞洲經濟緩慢復甦後,銅需求才有所修復;2000年全球經濟向好,銅需求增速大於產量增速,供不應求下銅價上行,本輪銅牛市歷時18個月。

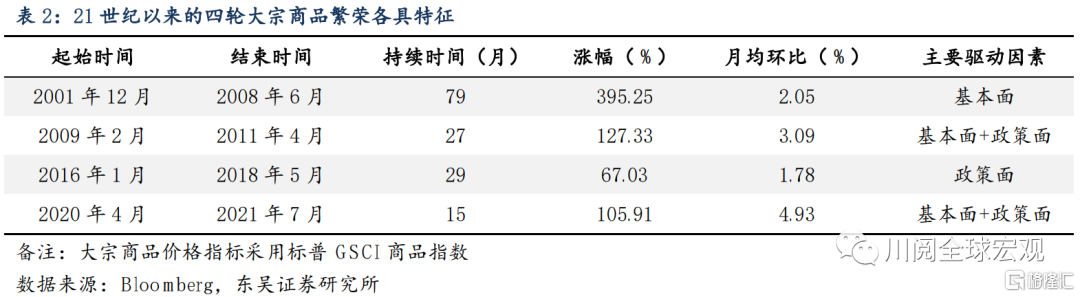

2. 2000年至今:四輪大宗繁榮

21世紀以來的四輪大宗繁榮表明,只有在基本面和政策面二者至少其一的驅動下,大宗商品才具備持續上漲的條件。其中,僅基本面驅動的大宗上漲往往對應較長的持續性,僅政策面驅動的大宗上漲幅度相對偏弱,基本面+政策面同時驅動的大宗上漲則對應較快的漲速和較高的漲幅。

從持續性和上漲幅度來看,這幾輪大宗繁榮週期各具特徵(表2):(1)2001-2008年:基本面驅動的最長上漲。(2)2009-2011年:政策+基本面驅動的快速上漲。(3)2016-2018年:政策驅動的最弱上漲。(4)2020年4月至今:在基本面和政策面的雙重驅動下,本輪大宗月均漲幅超過2009-2011年,成為21世紀以來漲勢最猛的一輪大宗牛市。

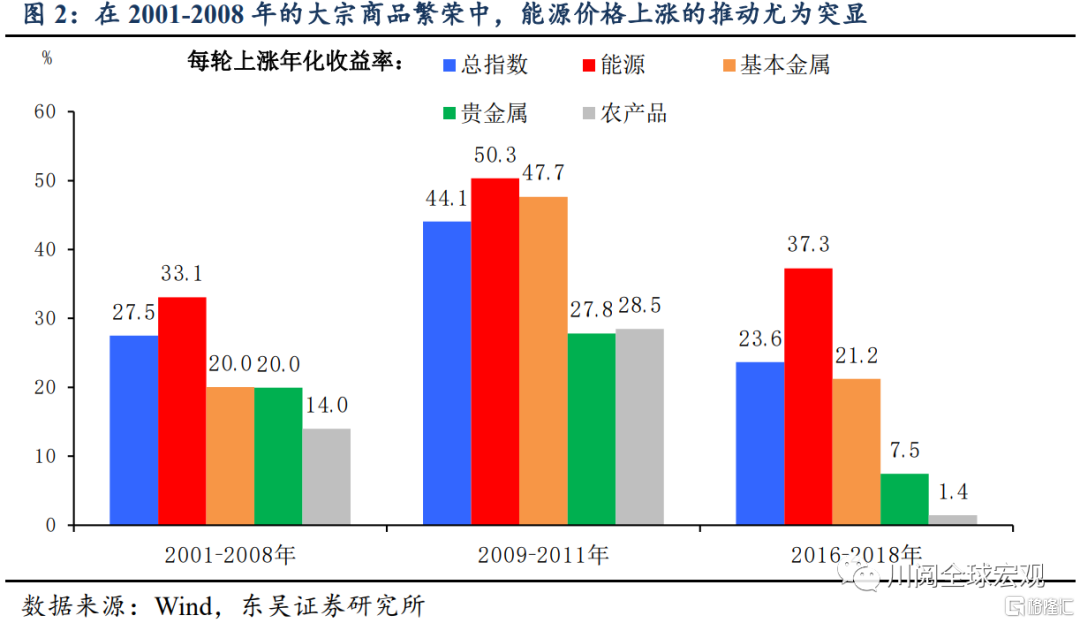

2.1. 2001-2008:基本面驅動的最長上漲

美國-歐洲-新興市場復甦共振帶來的需求拉動,是2001-2008年大宗商品上漲的主導因素,也使得這輪上漲的持續性令隨後幾輪都無法企及。從結構上看,能源類商品的年化收益表現亮眼,基本金屬和農產品在年化收益則均不及2009-2011年的一半(圖2)。

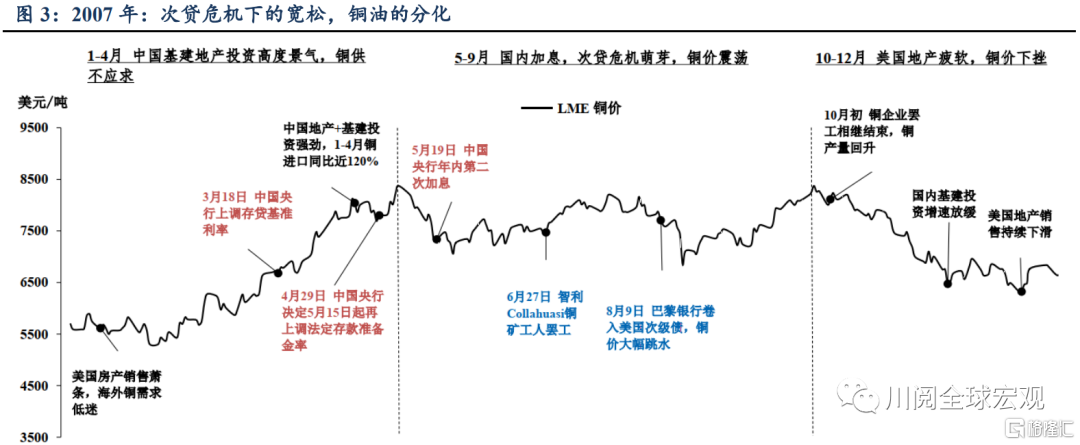

以我們在《大宗商品50年覆盤》中梳理的2007年銅、油價格覆盤為例,在年中次貸危機爆發的背景下,銅、油價格下半年出現了明顯分化(圖3)。

從基本面角度,(1)銅:2007年1-4月,中國基建地產投資持續高增,拉動銅價從5300美元/噸一路上漲至8000美元/噸以上;2007年5-12月,隨着次貸危機爆發,美國投資陷入負增長,銅價進入震盪下行;(2)油:2007年1-4月,美國對原油的供暖及消費需求旺盛,疊加OPEC減產,油價從52美元/桶升至69美元/桶;2007年5-12月,次貸危機對美國和歐洲消費影響有限,OPEC增產不及預期、原油庫存走低,油價繼續上行至年末95美元/桶的高點。

從政策面角度,2007年1-4月中國央行收緊流動性並未阻擋前述需求旺盛帶動的銅價上漲;2007年5-12月美國政府持續放水救市、美元貶值,助力油價維持升勢。

從事件面角度,如前所述大宗繁榮通常是由基本面或政策面驅動的,事件性因素對大宗價格的影響僅限於短期擾動,例如2007年5月產油國尼日利亞局勢動盪、2007年6月智利銅礦工人罷工等,均未改變銅油價格的變化趨勢。

2.2. 2009-2011:政策+基本面驅動的快速上漲

政策+基本面同時驅動,使得2009-2011年大宗商品在27個月內達到127%的漲幅,月均漲幅3.1%,超過上一輪的2.1%。從結構上看,這輪大宗上漲的各個品類年化收益率均表現不俗,如能源年化收益率50%、基本金屬年化收益率48%。

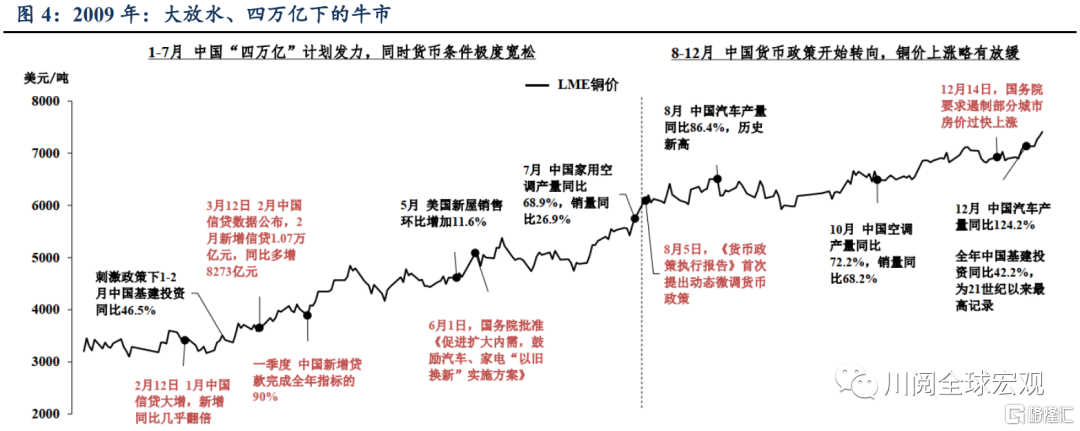

以2009年銅油價格覆盤為例,在中國出台“四萬億”一攬子政策、美國出台《復甦法案》、歐央行連續降息等政策刺激下,全球經濟回暖,銅油價格開啟狂漲模式(圖4)。

從基本面角度,(1)銅:2009年中國基建投資同比增長42.2%(為近20年最高),同時國內汽車、家電產銷雙旺釋放的鉅額銅需求帶動銅價從年初3050美元/噸的低點一路攀升至年末的7300美元/噸。(2)油:全球經濟復甦疊加中國工業活動空前活躍,加之2008年四季度OPEC連續兩次宣佈減產,油價從40美元/桶的低點漲至80美元/桶。

從政策面角度,這一輪大宗上漲無疑最受益於全球空前寬鬆的貨幣+財政政策環境,尤其是中國。中國的“四萬億”政策、“家電下鄉”政策直接刺激了銅的需求,同時也釋放了大量原油需求。與此同時,美聯儲開啟QE、歐央行連續降息,美歐經濟逐漸復甦,美元持續貶值,均構成大宗上漲最有利的環境。

從事件面角度,在這樣一輪政策+經濟雙重驅動的大宗牛市面前,任何事件的擾動都更顯乏力,除了10月歐債危機浮出水面導致油價陷入短期震盪以外。

2.3. 2016-2018:政策驅動的最弱上漲

2016-2018年的大宗商品上漲是21世紀以來漲幅最小的一輪。從持續時間來看,這輪大宗商品的上漲比前一輪(2008-2010年)還要長一個月,但漲幅僅為後者的五分之一。從結構上看,這輪上漲有兩個特點:一是油價和銅價的見底基本同步,但油價見頂的時間比銅價滯後了一年(圖5);二是油價的漲幅遠遠超出銅價(圖6),可見基本金屬上漲的乏力是這輪大宗商品上漲遜於以往的一大拖累。

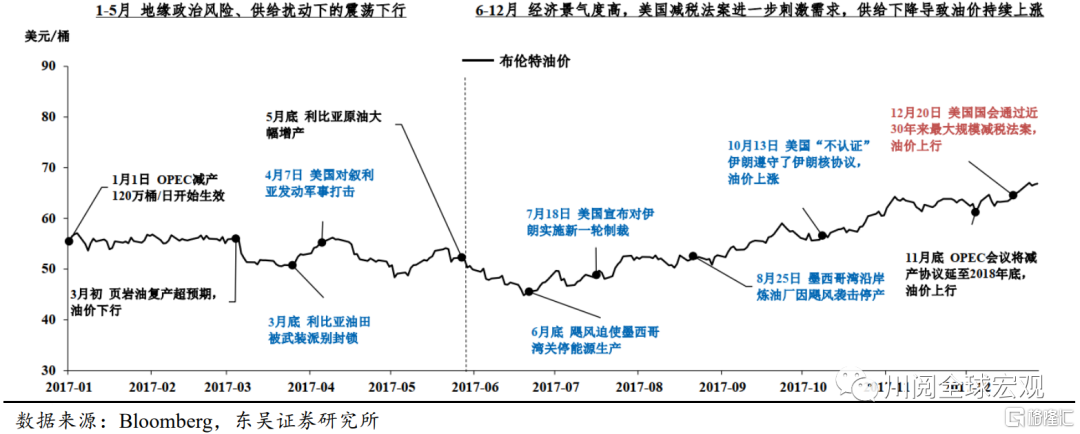

以2017年銅油價格覆盤為例,中國與發達經濟體的政策分化導致銅價見頂早於油價,是這輪大宗上漲乏力的一大原因(圖7)。

從基本面角度,(1)銅:在去槓桿的目標下,2017年下半年中國基建投資增速斷崖式下滑,導致銅價率先見頂;(2)油:OPEC減產協議生效、特朗普減税帶動發達經濟體經濟增速的回升、美國與中東的緊張局勢加劇市場對原油供給的擔憂,共同推升了這輪油價反彈的週期和幅度。

從政策面角度,(1)銅:伴隨國內供給側改革深化,2017年下半年中國政府對銀行表外和地方融資持續收緊,導致基建增速斷崖式下滑;同時,在中央提出“房住不炒”背景下,國內房地產調控日趨頻繁和精細化,使得這輪房地產投資在漲幅上遠不及2008-2010年的那輪擴張。由於全球基本金屬的需求在金融危機後已由中國主導,故前述政策的調控導致銅價上漲後勁不足。(2)油:全球原油消費仍由發達國家主導而非中國,因此2017年的特朗普減税帶動的發達經濟體經濟回升,助力油價持續上行。

從事件面角度,雖然發達國家經濟復甦及特朗普減税才是這輪油價上漲的主導因素,但美國與中東之間的緊張局勢貫穿了全年,其對油價而言無疑也起了託底作用。

2.4. 2020年至今:政策+基本面驅動的最快上漲

2020年4月以來的這輪大宗上漲與2009-2011年的上漲較為相似,均受益於政策面和基本面雙重驅動。但當前這輪(即2020年4月以來)大宗上漲速度更快,我們認為這是由於這輪上漲時期內的政策面和基本面都更有利於大宗商品漲價。一方面,疫情後全球放水力度空前;另一方面,疫情因其特殊性對大宗商品的供給形成了較持久的衝擊。

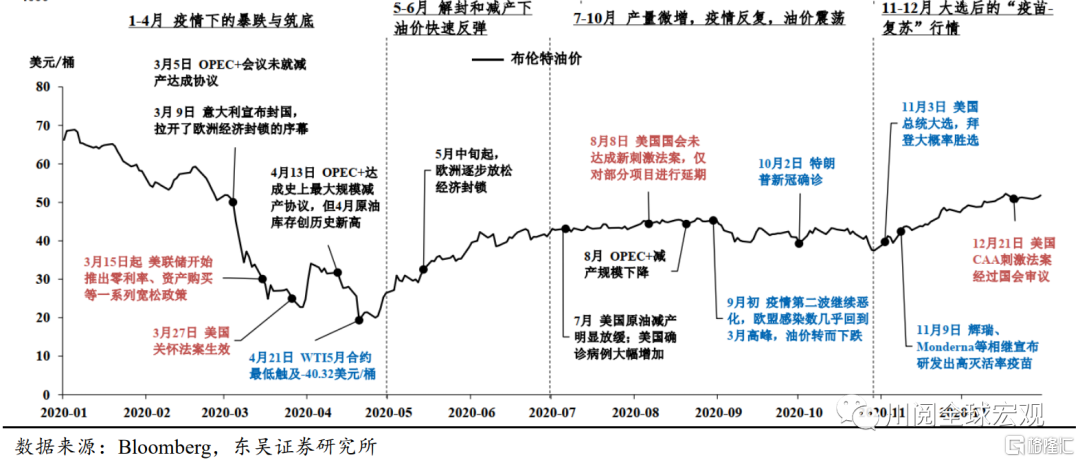

以2020年銅油價格覆盤為例,疫情爆發後以美國為首的全球大放水、全球經濟V型復甦使得銅油價格均在年內實現V型反轉(圖8)。

從基本面角度,(1)銅:上半年隨着疫情“震中”從中國轉向拉美,銅的供給受到較大沖擊,下半年中國基建、地產發力帶動經濟復甦拉動銅需求,全球銅供不應求,銅價從疫後4600美元/噸的低點上漲至年末近8000美元/噸;(2)油:疫情爆發後,OPEC達成史上最大規模減產協議,隨着美歐放鬆封鎖,原油庫存逐月下滑,油價從19美元/桶低點上行至52美元/桶。

從政策面角度,疫情後以美國為首的全球大放水無疑對這輪大宗上漲產生了重要的推波助瀾作用,美元指數從3月份102.7的高點一路下跌至12月的89.9。

從事件面角度,年初疫情爆發擴散以及隨之而來的經濟封鎖引發市場恐慌,銅、油價格暴跌築底。下半年疫情反覆、疫苗研發進展、美國大選等事件亦在短期內對銅油價格形成擾動。

通過上述大宗商品牛市的覆盤,我們得到以下結論:(1)事件面和政策面的利好對大宗商品價格上漲的支撐是短暫的,只有基本面的驅動才構成大宗商品上漲的持續性,2001-2008年的大宗商品牛市即是最好的例證。(2)政策面刺激往往影響的是大宗商品上漲的斜率,但如果基本面驅動沒有跟上,前期的快速上漲往往透支了後續的上漲空間,比如2009-2011年的牛市。(3)基本面中供給的因素也可以主導大宗商品的上漲,但同時需求不能萎縮,比如20世紀80年中後期的銅價上漲。(4)金融危機後大宗商品的上漲主要取決於中美,大宗商品的上漲往往始於中美經濟的共振,結束於美國經濟的見頂。

在上述覆盤的基礎上,如何看待本輪大宗商品的牛市呢?考慮到當前全球經濟的復甦更多由美國經濟的復甦驅動,我們認為上述結論中的第四點仍適用於這一輪的大宗商品牛市,即本輪大宗商品上漲的趨勢在結束前,須先看到美國經濟見頂的信號。然而,正如下圖所示,由於美國金融條件的持續寬鬆,美國經濟復甦的週期性見頂的可能還需要一段時間。因此,至少在今年三季度,我們認為主要大宗商品價格仍存在一定的上漲空間。

再往長一點的時間來看,由於疫情演變的反覆性,全球供應鏈的修復很可能時斷時續,這就意味着供給的短缺很可能持續存在;而面對全球經濟復甦的不確定性,各國政府應該會在較長的時間內保持政策的寬鬆,或者更為緩慢地撤出寬鬆,這將有利於需求的恢復。因此,供給的持續短缺疊加需求的逐步釋放,即便此輪大宗商品上漲的隨着美國經濟的見頂而達到高點,很可能繼續保持高位震盪而不會很快回落。

3. 風險提示

Delta 病毒嚴重擴散導致全球經濟再次衰退,美聯儲政策重回寬鬆。若Delta病毒嚴重影響經濟復甦進展,美聯儲可能繼續採取寬鬆政策以幫助經濟復甦,這將使得此輪大宗上漲的持續性延長。

美國就業改善大超市場預期,通脹預期持續上升,美聯儲提前收緊貨幣政策。若Delta病毒對經濟復甦進展的影響低於預期,美國就業改善、通脹預期上升,美聯儲提前Taper,可能使得此輪大宗上漲見頂時間提前。

More Content