本文來自格隆匯專欄:君臨,作者:君臨研究中心

月初,華為公佈了今年的中報業績,時間比往年晚了20來天,也更加低調,表明這不是一份令人滿意的答卷。

看完之後,第一眼大跌眼鏡,第二眼頓覺合理,第三眼扼腕歎息。

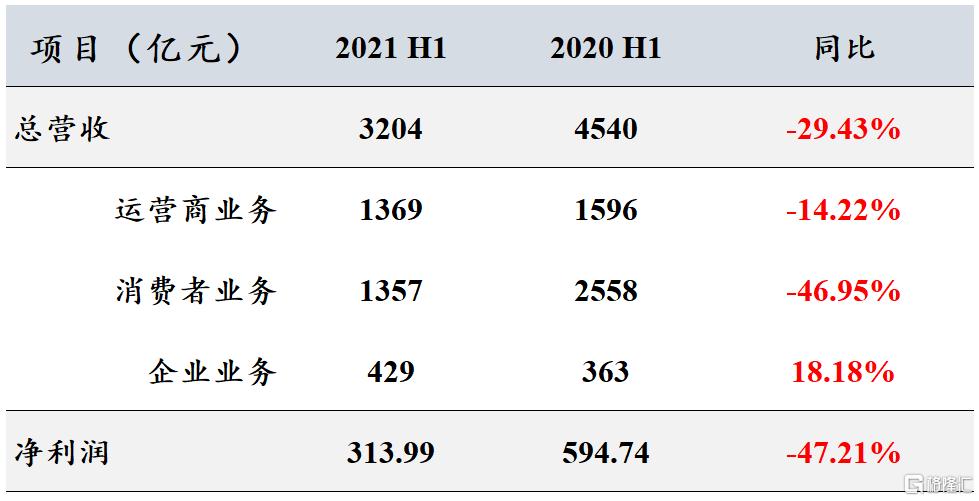

營收下滑29%,消費者業務、淨利潤接近腰斬,唯一正向的企業業務增長還不到70億,不能説很慘,只能説是非常慘。

華為2021H1經營數據

有質量的活下來

“未來五年,有質量的活下來”,這是華為輪值董事長徐直軍在業績出爐後的表態。

儘管消費者業務下滑嚴重,他也表示有信心,運營商業務和企業業務仍將實現穩健增長。

三大業務中,運營商業務是華為的發家業務,也是華為營收的“壓艙石”,主要通過給全球各地運營商及企業提供硬件設備、軟件服務和解決方案為主。

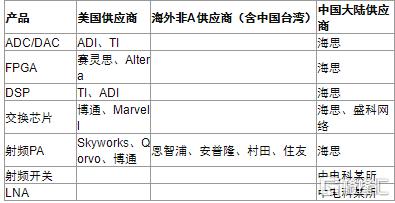

儘管受到了美國的數輪打壓,華為依然通過強悍的技術積累,在基站端實現了去美化,包括其中難度最大的ADC/DAC 已經實現了由海思完全替代。

華為基站供應商

這也使得華為的運營商業務保持了強大的韌性,憑藉成本優勢和國內巨大市場,華為基站設備依然力壓愛立信、諾基亞,位居全球第一。

在7月底的電信聯通聯合集採結束後,各運營商大規模集中採購均已出爐,華為以58%的份額位居榜首,領導地位依然穩固。

國內5G基站集採情況

因此,運營商業務作為華為的基本盤,不用太擔心,真正拉跨的是之前增長迅猛的消費者業務。

2018年,華為成為全球第三大手機廠商,消費者業務也第一次超過運營商業務。

之後中美貿易戰持續加碼,2019年5月,華為受到第一輪制裁,被美國列入“實體清單”,即芯片封殺。

這次制裁沒起到什麼效果,因為當時華為手機的國產化程度已經很高了,一半芯片可以通過海思自研,還有部分可以採用日韓歐產品,僅有射頻前端需要依賴美國廠商。

即使被納入實體清單後,華為依然可以推出Mate 30 Pro 5G這樣的高端旗艦機型。

老美眼看封鎖不成,20年5月又開始加大力度,全面限制華為購買採用美國軟件和技術生產的半導體,這招直接卡住華為手機業務的脖子。

芯片設計需要的EDA軟件被美國壟斷,半導體設備也是美日企業的天下,理論上所有的芯片都無法繞開美國的軟件和技術。

此外,最關鍵的還是國內沒有先進晶圓製造工藝,台積電確認斷供後,華為失去了最後的依靠。

在制裁生效的9月15號之前,華為瘋狂下單,讓台積電趕工出800萬顆麒麟9000芯片,作為未來的芯片儲備。

但這也是杯水車薪,華為單系列手機的出貨量都在千萬級別,2019年總出貨量更是超過2.4億部,800萬顆就是個零頭。

之後華為推出了Mate 40系列,短短三個月就賣出了450萬台,消耗了一半多的芯片儲備,也導致後來手機、平板嚴重缺貨,甚至出現要加價才能買到的情況。

沒有芯片確實玩不了,為了不影響親兒子榮耀的未來,華為不得已選擇將其出售。

榮耀作為華為的子品牌,最開始是為了抗衡小米這種性價比對手,而做出中低端品牌,但實力一直被低估了。

19年國內的手機銷量中,華為市佔率24%排第一,榮耀市佔率11%排第四,二者合計市場份額超1/3,小米也被榮耀成功壓制,僅以10%排第五。

榮耀對華為來説意義非凡,其不光補上了華為的中低端產品線,貢獻的營收也超過了企業業務,是消費者業務高速增長的大功臣。

華為從來不缺錢,也極少通過外部直接融資,賣掉榮耀實屬無奈之舉。

華為自己的Mate系列和P系列主打高端,高配機型價格可以超過蘋果,被制裁後手頭儲備的麒麟9000肯定要用在這兩系列上。

那榮耀就處於無芯可用的境地,要麼在家等死,要麼賣掉求個生路,還能換一大筆錢。

最後,榮耀產業鏈上30多家代理商、經銷商以自救的形式,從華為手中接過所有權,隨後榮耀的管理層、供應鏈也從華為拆出,獨立運營。

獨立後的榮耀逐漸走出危機,在全球50多個國家恢復了業務的運作,手機和平板也會支持谷歌的GMS服務,目前跟華為算是兩幅光景。

華為跌倒,友商吃飽

華為的日子不好過,友商小米的日子卻異常紅火。

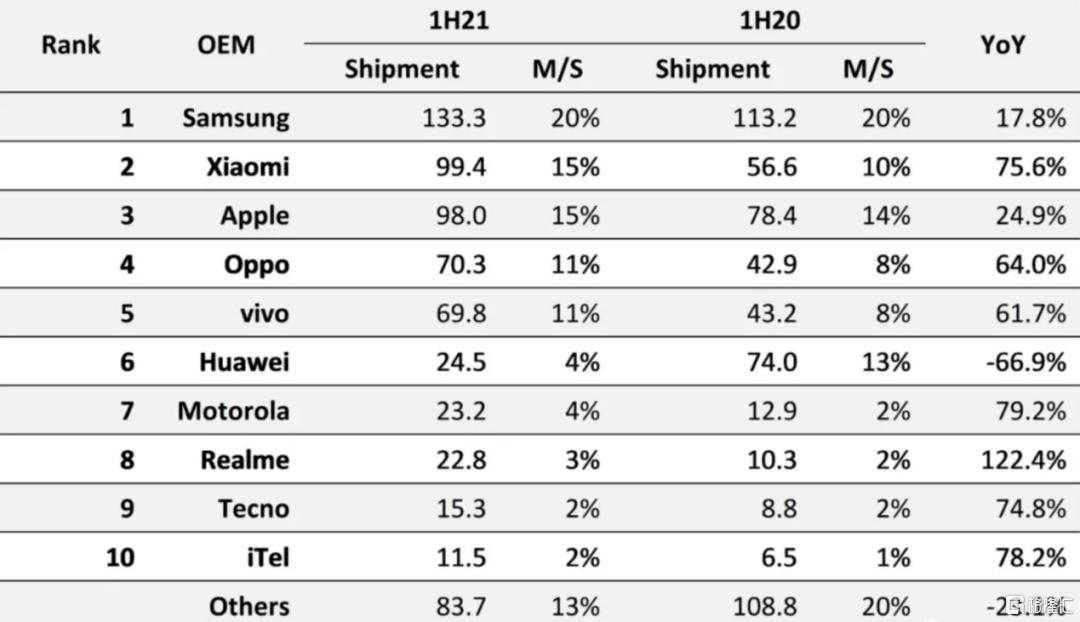

根據Omdia發佈的調研報吿顯示,上半年全球智能手機出貨達6.52億台,同比增長17.4%。

在去年上半年低基數的情況下,華為出貨量直接縮至1/3,而除華為之外的各大廠商均實現同比增長,吃掉華為空出來的市場後,友商們市場份額有了很大的提升。

2021 H1手機出貨量排名

仔細觀察榜單,算上被聯想收購的摩托羅拉,進入前十的國內品牌高達8家,其中,出貨量增長最多的當屬小米。

超越蘋果成為全球第二後,意氣風發的雷布斯旋即在8月10日開了場個人演講,併發布了MIX 4、平板、OLED電視等新品。

多年來,小米深耕全球渠道,產品在全球22個國家和地區出貨量第一,海外市場總出貨量佔比超過70%。

先不提印度、東南亞、拉美、非洲等低收入地區,小米在歐洲Q2出貨量排第一,Strategy Analytics的高級分析師就認為原因是小米從華為在歐洲市場的撤退中受益最大。

儘管國外小夥伴們紛紛覺得真香,把小米推上了全球第二,但國內民眾對小米的品牌印象仍然以低端低價為主,每逢新品發佈全是“1999,交個朋友”的調侃。

以目前的市場情況看,這種印象沒有冤枉小米。

這波增長中,小米的性價比機型佔了整體出貨量的70%,手機平均售價比三星便宜40%,比蘋果便宜75%,走的還是高性價比策略。

相比於主打中高端,價格、品質上都能跟蘋果、三星掰掰手腕的華為,小米的品牌認可度明顯低了不少,大部分人會覺得如果不是華為受到老美製裁,小米完全沒有上位的機會。

另外,大眾的長久認知中,華為是能夠自研芯片的高科技企業,小米是隻會堆砌硬件的低技術含量公司。

這種論調不能説完全錯誤吧,只是對小米的看法不夠立體,無視了其在互聯網服務和AIoT產品上的成績。

所以,當華為因過於強大而受到美國製裁後,這家企業的興衰也就跟國家崛起的形象捆綁在了一起。

比起全球第二的小米,多數人或許更樂於看到一個強盛的華為。

筆者對此也並不悲觀,三星、蘋果的市佔率沒有明顯提升,華為失去的份額終歸還是落到了國內企業手上。

悲壯的P50

華為消費者業務的大幅下滑,除了自身品牌縮水外,剝離榮耀的影響非常大。

不過,失去了親兒子的華為依舊頑強,推遲4個月後,終於在7月底發佈了新機P50系列。

華為P50系列

然而看似光鮮的新機發布,卻透露出華為的無奈。

P50有兩個值得注意的點,一是不支持5G,二是分為海思麒麟9000和高通驍龍888兩個版本。

為什麼不支持5G,問題還是出在射頻前端上。

手機的通信模塊主要由天線、射頻前端、基帶芯片等組成,其中射頻前端一直是手機芯片國產化的短板。

麒麟9000雖然集成了華為自研的5G基帶芯片,但配合基帶芯片做信號接收和發射的射頻前端不支持5G,由此導致麒麟9000的5G功能被閹割。

射頻前端主要由功率放大器 (PA)、低噪聲放大器 (LNA)、開關、雙工器、濾波器等組成。

其中濾波器價值佔比最高,超過60%,但移動端的市場份額主要被美日廠商所把持,國產化率很低。

華為P50核心供應商

從流出的P50供應商名單中可以看到,射頻天線由信維通信、碩貝德供貨,射頻前端由卓勝微供貨,濾波器由麥捷科技供貨。

其中,信維通信、碩貝德可以量產5G射頻天線,卓勝微可以量產5G射頻開關,而麥捷科技可以同時量產LTCC濾波器和SAW濾波器。

麥捷科技的LTCC+TFSAW有希望在5G高端濾波器實現突破,但華為的P50並沒有採用其5G方案,説明其中還存在一定的問題。

國內供應不上,其他海外5G濾波器廠商則受限於美國的政策,無法向華為提供相關產品,導致麒麟9000的版本只能支持4G。

另一個驍龍888的版本,可能會讓很多小夥伴產生疑問,為什麼作為美國企業的高通又可以賣芯片給華為了?

為什麼驍龍888不支持5G?

其實早在去年11月,高通就取得了向華為的供貨許可,但僅限於4G芯片,當時這條新聞的關注度不高,主要是大眾覺得在5G大趨勢下,4G芯片並沒有什麼卵用。

這裏就體現出老美殺人誅心的地方,我不把你往死裏整,給你留條生路,但是你只能用4G,不能搞5G。

高通呢,大概是在政客遊説這塊下了不少功夫,把閹割了5G基帶的芯片賣給華為,成功實現又當又立、站着掙錢的目標。

華為擁有先進的5G通信技術,最新的旗艦機型卻只能支持4G,着實讓人遺憾。

所以,對於為何沒有5G的外部質疑,華為方面也顯得頗為無奈,援引內部人士的話來説就是,

“目前內部的政策就是用有限的芯片無限延長手機業務的生命週期,保留研發節奏和火種”。

到這裏,再讀徐直軍的表態—“未來五年,有質量的活下來”,也就更能體會其中的意味了。

依然強大

雖然因消費者業務衰退而大受打擊,華為在其他領域依舊強勢,充滿影響力。

4月份,華為以Huawei Inside的形式,發佈了跟智能駕駛相關的五大產品,並與多家車企建立了合作關係,力圖成為智能汽車終端上的Wintel。

華為HI五大產品

與之緊密合作的車企在資本市場上都深受追捧,比如前段時間漲勢兇猛的小康汽車、北汽藍谷、長安汽車、廣汽集團等。

6月份,華為鴻蒙OS 2操作系統發佈後,一堆參與生態建設的合作廠商也直接起飛,如潤和軟件、科藍軟件、超圖軟件、傳智教育等,還硬生生整出了個鴻蒙概念股來。

上月,華為僅是跟着P50一起發佈了Mini LED智慧屏產品,相關上市公司就直接大漲了好幾天。

雖然沒有上市,但股市裏處處都有華為的圈子,但凡跟華為有緊密聯繫的公司,都會受到二級市場投資人的熱烈追捧,這就是依然強大的證明。

再來看P50系列核心供應商名單,會發現華為對國產供應鏈的培養進一步加速,其中也藴含不少機會。

比如我們前面提到的射頻前端,華為在被卡脖子之前,一直用的是國外產品。

被制裁之後,開始把訂單轉到國內的卓勝微,後者上市2年多來,股價最高漲幅近50倍。

這次華為發佈4G版本的最大問題,就是5G射頻濾波器解決不了,價值量上,5G手機的射頻前端相比4G可以實現翻倍。

因此,誰能給華為提供5G射頻解決方案,誰就可能是下一個射頻芯片巨頭,能同時量產TFSAW和LTCC濾波器的麥捷科技,應該有不小的機會實現突破。

Soc性能越強,對手機功耗、續航也有更高的要求,大功率快充逐漸成為手機標配。

比如,華為P50配備66W有線快充,P50Pro支持50W無線快充,小米mix4支持120W有線快充和50W無線快充,OV等其他品牌也均有快充方案。

除了手機,包括筆電、平板電腦等智能終端也將逐漸適配大功率快充器,對於電源管理芯片、快充芯片的需求會更上一個台階。

消費電子電源管理芯片的龍頭是聖邦股份,上市4年漲幅逾40倍,此次也進入P50核心供應商。

推薦關注小米、三星供應商的力芯微,公司業績增速、ROE穩定,主要聚焦消費電子領域,未來有望複製聖邦的長牛走勢。

另外,國內射頻連接器龍頭電連技術的成長邏輯也在慢慢強化,公司是華為、小米、OV、榮耀的供應商,此前業績一直隨安卓手機整體出貨量波動,因此電聯技術可以穩穩吃到5G的換機紅利。

電連技術的手機業務是基本盤,未來的大看點是汽車射頻連接器,在以太連接器領域,目前市場上做的最好的是羅森博格,市佔率40%左右,電連技術5%左右,去年電連汽車連接器收入超過1億,今年預計同比翻倍。

汽車連接器國產替代空間很大,電連的產品價格更有優勢,已經跟華為開始深度合作並進入多家整車廠供應鏈,未來會隨着汽車智能化滲透率提升而持續受益。

總結

到這裏我們可以做個結論,在純國產5G射頻解決方案出來前,華為發佈不了5G新機的狀況無解,其以手機為代表的消費者業務將繼續承壓,訴求就是“有質量的活着”。

老美的制裁令華為很受傷,但其對相關產業鏈的貢獻和影響力依然存在,橫向對手小米、OV等得到了更多的市場份額,縱向夥伴裏,也有卓勝微、聖邦等公司藉着華為實現高速成長。

在容量上不輸手機的智能汽車市場,以及萬億以上的AIOT領域,華為已經做了深度佈局,擁有了一大批合作伙伴和軟件生態圈。

未來,還有很大的成長空間。

More Content