不知不覺,創業板指數從月初創出新高以來就一路下跌,如今不但連跌5日,還越跌越急,把滬指也給帶了下來。

這兩天的市場利空因素實在有點多,熱門板塊紛紛熄火疊加各種外部宏觀利空因素的刺激,導致市場情緒越來越不穩,動不動一個龍頭大跌就帶崩一大片,信心感覺就像行走在崩潰的邊緣。

不僅A股,港股也是跌得連媽都認不出。今天阿里、騰訊跌超4%,美團跌超3%,京東跌超5%。現在的騰訊估值跌破20倍,阿里21倍,小米20倍,京東甚至僅有12.6倍,這在中國互聯網科技股歷史上幾乎從未有過。

聽説現在有一些港股的外資機構之前勾兑好的統一動作慢慢抄底騰訊,但現在騰訊這種跌發,都把他們也給整懵了。這種行情,顯然已經不再是常規節奏。

在另一邊,同樣面對一堆利空,美股卻還在每日不斷創新高,對比傷害之下,國內股民真是太悽悽慘慘慼戚了。

接下來,應該怎麼看?

1

行情悲觀,題材分化

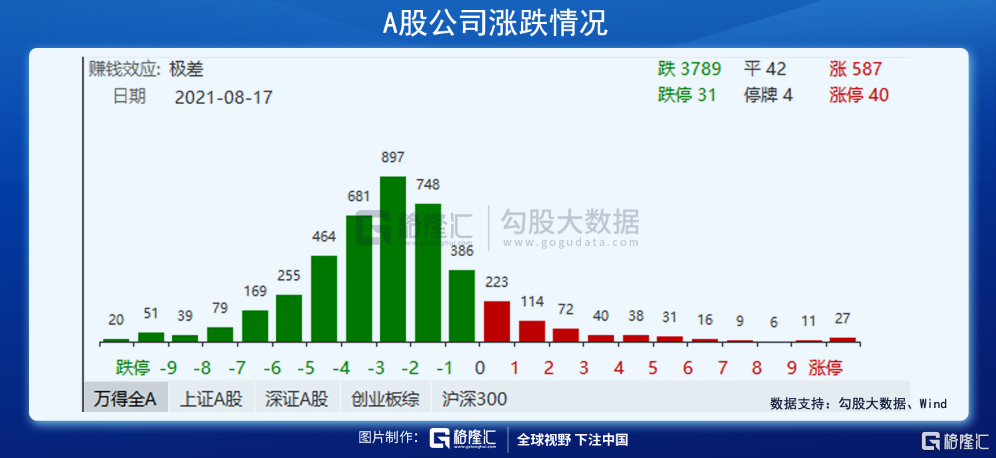

截止收盤,A股三大指數都跌超2%,雖然跌停股不多,但超過8成的都明顯下跌,超過1000只個股跌超4%,初步目測跌幅中位數去到了3%以上。

今天的市場行情走勢與上幾次的都很像,同樣是衝高連續下跌,同樣是行情劇烈分化,但今天相對來説適合恐慌情緒更比以往,下行的慣性也更大。

但不同的是,這一次的分化對象在明顯轉換,從高估值的新能源、半導體芯片、醫療服務、CRO、白酒切換至低估值的金融、建築、能化、電力,鋼鐵這些板塊。

昨天鋰電的“寧王”減持永福股份引發的儲能概念全線暴跌行情到今天沒有止住,但神奇的是,作為“禍首”的寧德在今天市場大跌下反而收紅了。也幸虧它不跌,否則創業板指數就不止這點跌幅了。

光伏王者隆基股份今天也是堪堪收紅,但同樣止不住板塊其他個股跌的一塌糊塗。光伏鋰電兩個領域除了有業績支撐的龍頭沒跌,一眾只有故事沒有業績的小弟就沒有護身符了。

現在很多這樣的版塊出現大跌,都是高估值疊加業績數據出爐表現不如期望導致。

最怕的是有些業績增長還可以的巨頭,也近期也在不斷走跌,反映資金現在對受政策影響的高估值行業的擔憂情緒壓過了長期預期增長的確定性。藥明康德的扣非增長88%超了預期,還被機構看好上調目標價,但股價還不斷回落,藥茅邁瑞醫療也是類似。

捨得酒業昨晚公佈業績,營收和淨利潤增長都相當強勁,但跟預吿的基本一致也就沒有了超預期。半年報顯示機構牛散都在大幅減持,可以判定是一個利好兑現高位減持的套路,所以今天開盤不斷走跌,收在了跌停價。

之所以會這樣,有可能是資金預期下半年白酒終動銷不樂觀,畢竟宏觀的消費數據下行太明顯(下面有分析)。

但另一方面,近期的很多藍籌股表現反而很穩,滬指在創業指連續大跌4天期間也沒怎麼跌,一些地產,金融,券商,基建、軍工的龍頭甚至還在反彈。

券商這兩天的表現其實還好的,陸續有幾個漲停,今天還一度衝高很多,但可選後繼無力被帶了下來。

今天的中國電建逆勢漲停,代表中國大基建藍籌股強勢迴歸,這家公司雖然有自身業績原因,但實際上其他的優質基建藍籌也都表現比較穩,成為了近期資金的重要避風港。

看得出,A股現在版塊轉換,很大程度體現出了尋求避險的情緒,只有業績確定性高且估值不高的行業個股才是最好的避風港,但目前看來,這些標的實在太少。

2

幾個需要關注的重大因素

第一是市場交易規模。現在A股已經連續20日成交額破萬億了,不出意外接下來萬億成交額會是長期常態。但奇怪的交易規模一直在上市,但指數卻一直徘徊上不去,這至少表明了現在市場資金在兩個方面都在非常分化:一個是板塊行情的高低切換分化,另一個是現在大量人進場,但也大量資金退出。

誰在進場,誰又在退出其實很明顯,起碼具有信息和資金優勢的機構不可能現在進場。

至於港股的交易規模,相反的是隨着行情不斷下跌,交易體量越來越小,現在恆生科技指數又創出了上市來的新低。説明市場情緒真的差得快沒人看了。

但即使如此,今天的盤中依然有關於互聯網及教育行業的幾個利空喊話,(雖然沒啥新內容,但意味才是關鍵)説明國家對“重置發展經濟底層邏輯”的決心真不是一般的大。

人艱不拆,現在很多行業的邏輯都在發生鉅變,導致估值不斷被打到很多人意料不到的新低,什麼時候才是個盡頭還是未知數。現在一個個超級龍頭都變成了估值陷阱,我們現在要做的也只能觀望了。

第二是國內的宏觀數據。7月宏觀數據除了出口,其他幾乎所有指標都出現了超預期下滑,社會消費品零售總額更是出現了歷史罕見的環比負增長。之前兩融數據的大幅回落,實際上也説明宏觀經濟活動的動能在加速減弱,最終都指向的是現在的經濟面運行壓力還很大,下半年的預期變差。

對於股市,這絕對不是一個好消息,起碼很多行業的下半年業績預期會受到打壓,這是一個很大的預期向壞轉變。

尤其消費,消費端整體數據在“罕見負增長”的背景下,消費股的三、四季度都需要警惕,尤其是高估值股,比如中國中免,三季度業績會不會冒雷也是大家要擔憂的。

第三是來自美國的壓力。今天美國證券交易委員會(SEC)正式宣佈暫停中國公司用來在美國上市的殼公司的IPO,還要求在中國企業通過VIE赴美上市之前,要必須允許美國官員檢查中國公司的財務審計。這不但意味着赴美上市之路被停,同時也意味着中美之間的摩擦又在升温。

今天另一個消息是來自美軍方面的動態,引發市場較大的恐慌,也是導致只有軍工板塊逆勢飆漲其他板塊大跌的原因之一,這裏不作展開。

但這整體給人的感覺,是宏觀不確定因素的提升,它是個全面的利空。

此外,近期美國強勁的就業數據和誇張的通脹數據不斷在測試美聯儲的壓力,今天早上美聯儲官員終於明確強調在明年將縮減購債規模。説明美國收緊流動性的預期越來越強了,這同樣引發美元新一輪虹吸效應的擔憂。

關於美聯儲收緊流動性的影響,其實我們在如何做擔憂預測都不為過,歷史太多輪證明這個收割週期的威力了,這一次如果又來,照樣逃不掉。雖然現在的國內形勢不樂觀背景下跟着收緊的可能性不大,但無論如何,都很多高估值股都不會是好事。

第四,中報的利好兑現變利空。上半年經濟的強勢復甦疊加去年的低基數,讓很多公司的中期業績數據表現靚麗得魔幻,但這也在預期之內的,上半年很多熱門行業的估值都被抄上天際,其實就是在提前消耗這個預期。

如今隨着中報業績的公佈,這反而成為了資金高位出貨的最好時機。現在越來越多大妖股在公佈業績第二天開始轉跌,就是證明。也就是説,既然這是一個確定性加大的概率事件,那要注意那些還沒公佈中期業績高價股,隨時有可能利好變利空。

3

歷史會再一次重演嗎?

簡答的説,現在的市場行情走勢邏輯是:高估值+潛在的基本面惡化危機=落袋為安+風險規避。

現在的基本面惡化危機導火索來自多方面,比如互聯網裏的各種政策錘、各種宏觀經濟數據趨勢的回落尤其消費領域的消費不振,中外局勢的重大影響等等。

現在的市場情緒與2018年的有點類似,但2018年只是流動性危機+情緒危機,並沒有高估值的泡沫,這個危機來得快,要去掉也容易。

但顯然,這一次因為疫情因素,因為中美兩國資本市場和經濟基本面更加差異化,以及國內整頓影響涉及民生領域的反壟斷和嚴監管,導致A港股面臨的因素無疑更加複雜,也讓對於未來市場行情更加難預測。

2018年恐慌時期,A股整體回落幅度接近30%,很多行業個股都跌得不成樣,無數個股遭遇腰斬,股王茅台當年甚至股價跌停,PE回落到20倍。

對比當下,雖然跌了幾天確實比較慘,但整體並沒有慘到當年的局面,雖然也有可能會重新反彈,但如果説最悲觀的預測,下跌的空間還難言到底的。

分析當下複雜環境下資金如何應對其實很難。首先,還是要降低收益預期吧,就算是上半年沒賺到的,接下來的幾個月時間也不要抱太高的期望,現金為王等待機會反而可能等來最好的上車機會。

現在確實有一些短線的機會,比如軍工股,煤炭、有色和短線跌多的新能源,但波動一定是大的,要考慮好風險平衡。

如果是可以配置足夠長期的長線資金的(2年以上不言長),倒可以去尋找業績繼續保持確定性的行業,比如一些處於低谷券商、銀行、消費,以及等待現在跌多並且還在探底的熱門板塊出現右側機會。

但這個時候就要考驗人的信仰定力和投研能力了,畢竟天下沒有免費的午餐。

4

尾聲

投資界有句經典的名言:當閃電打下來時,你必須在場,而當行情來臨時,你才不會錯失。

但這句名言還有兩個最重要的前提條件沒有説,那就是需要你首先要站在對的賽道上,然後還有足夠的資本、耐心去承受你的投資不斷遭受持續虧損的打擊。

很多實際情況是,有些人懂得這個道理,但並沒有堅持到最後,在一輪輪大級別波動中成為死在黎明前的炮火。

雖然可能性不大,但現在大家不妨捫心自問,如果現在的行情真的是新一輪下跌週期的起點,你能扛得住嗎?

More Content