本文來自格隆匯專欄:阿基米德Biotech,作者:阿基米德君

ADC被稱為生物導彈,可精準打擊癌細胞。

Seagen是ADC先行者,10年前推出全球第二款ADC產品維布妥昔單抗,迄今已在全球76個國家上市。

現在,榮昌生物把首個國產ADC維迪西妥單抗部分區域權益賣給這位先行者,意義非凡。

潛在收入總額高達26億美元,刷新國內藥企單品種海外授權交易的最高紀錄。

在創新藥內卷背景下,管線的差異化和自研能力尤為重要。

自研不強,何以出海賺美鈔?

榮昌生物維迪西妥單抗是一種新型ADC產品,可選擇性將抗癌劑單甲基澳瑞他汀E(MMAE)遞送至HER2表達的腫瘤細胞中。本次成功出海,意味着vc-MMAE平台被再次認可。

ADC進入高光時刻,收穫季節也不遠了。

國內ADC未來可望誕生多個數十億級大品種。

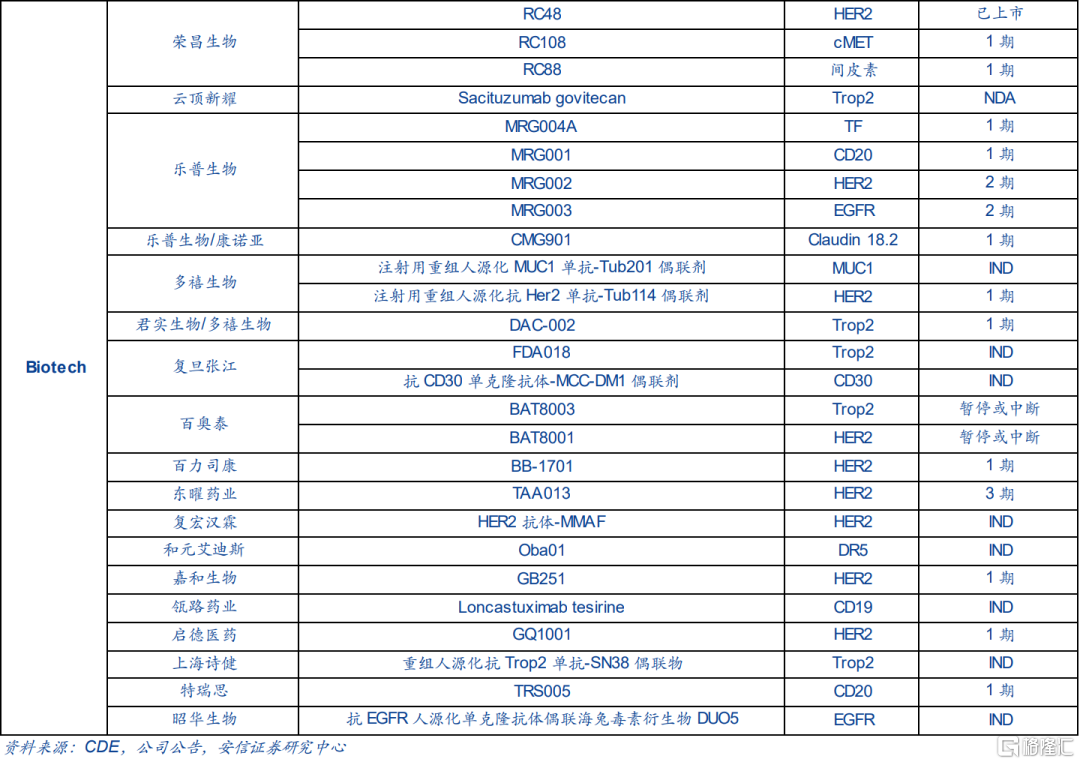

據安信證券統計,國內已有32 家藥企涉足ADC研發,佈局靶點 23 個,共有 67種產品在研。誰會成為下一個榮昌生物?

海闊天空

ADC成為兵家必爭之地。

根據 Nature 預測,2020年以前上市的10款ADC產品到2026年銷售總額將超過164億美元。國內ADC市場在2020年才啟動,預計2024年及2030年分別達到74億及292億人民幣的規模,2024年至2030年複合年增長率為25.8%。

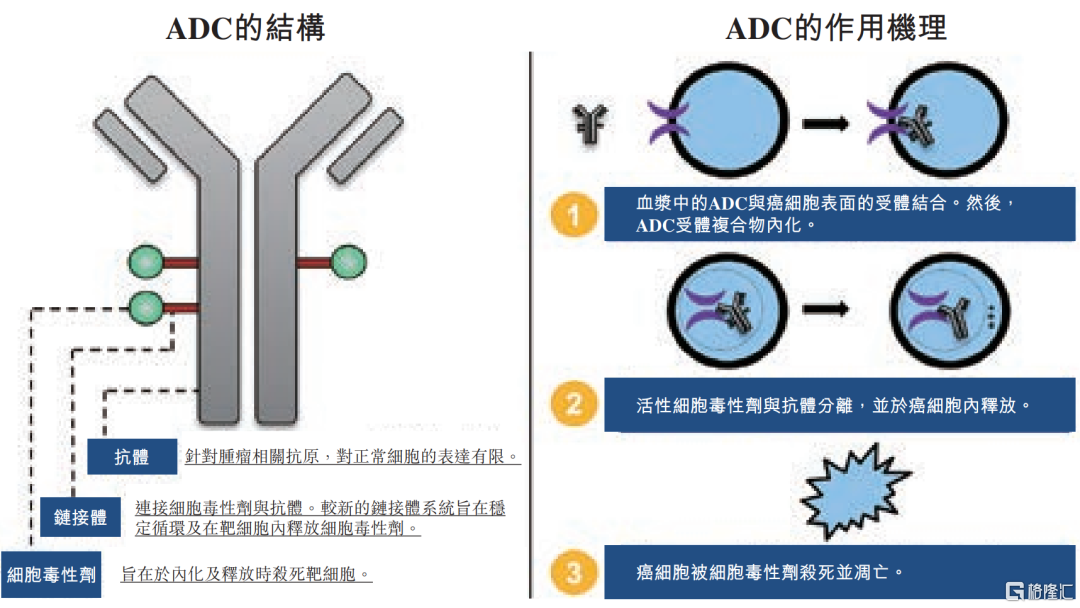

ADC(抗體偶聯藥物)是由抗體、小分子毒素和連接子組成的新一代治療藥物,靶向性強、毒副作用小。

抗體相當於制導裝置,將毒素精確導航到靶點。

連接子將抗體與毒素相連接,在細胞內釋放毒素。

毒素相當於彈頭,用於殺傷腫瘤細胞的有效分子。

毒素主要有兩種,一是微管蛋白抑制劑,包括MMAE、MMAF、DM1、DM4,二是DNA損傷劑,作用機制包括DNA雙鏈斷裂、DNA烷基化、DNA嵌入、DNA交聯。

國內選擇MMAE的藥企有榮昌生物、樂普生物、康諾亞、嘉和生物、和元艾迪斯。MMAE可阻斷微管蛋白聚合,比DM1有更高的膜通透性,通過旁觀者效應,可更好地發揮旁殺傷作用。

快速勾勒一下國內ADC江湖:

榮昌生物是國內ADC先行者,樂普生物進入臨牀階段的ADC管線最多,傳統藥企恆瑞醫藥、科倫藥業、齊魯製藥有重點佈局。

國內Biotech的ADC管線佈局

主流靶點

HER2:多種癌症類型高發病率的基因驅動因素,最熱門的ADC靶點,國內有18家藥企佈局。榮昌生物維迪西妥單抗今年6月上市,東曜藥業TAA013已進入3期臨牀,另有5家進入臨牀2期。維迪西妥單抗對經過二線及以上系統化療的尿路上皮癌適應症患者均有突出療效和生存獲益,獨立影像學評估的 ORR 達到50%,DCR 達到 76.6%。樂普生物MRG002有明顯競爭優勢,臨牀研究的初步數據顯示,沒有患者報吿通常由已上市或臨牀研究中具有相同靶向的其他ADC引起的間質性肺炎及眼部事件嚴重不良事件。在中國Ia期劑量遞增階段中,MRG002在療效可評估的乳腺癌患者中的ORR為50.0%及DCR為81.3%,在經大量既往治療的罹患HER2陽性乳腺癌、唾液腺癌、結直腸癌及胃癌的療效可評估患者中的ORR為42.9%及DCR為81.0%。

Trop2:在多種實體腫瘤中高表達,第二熱門靶點,國內有11家藥企佈局。雲頂新耀(Immunomedics)、君實生物(多禧生物)、科倫藥業為第一梯隊。傳統藥企石藥集團、復星醫藥、豪森藥業緊隨其後。

Claudin 18.2:晚期胃及胰腺惡性腫瘤的高度選擇性標記基因,新興靶點,國內有5家藥企佈局。樂普生物與康諾亞合作開發的CMG901是全球獲IND批准的首款CLDN18.2靶向ADC,具有可快速內化至腫瘤細胞內的強大能力,以及有效的腫瘤細胞殺傷活性。

TF:新興靶點,止血所必需的跨膜糖蛋白,由腫瘤細胞異常表達,參與多種病理過程。樂普生物的MRG004A是目前國內首個和唯一TF靶向ADC,今年2月獲得FDA批准IND, 8月5日獲得NMPA臨牀試驗申請默示許可。MRG004A在臨牀前研究中於胰腺癌、卵巢癌及TNBC動物模型方面表現出更好的血液循環穩定性及更高的療效。

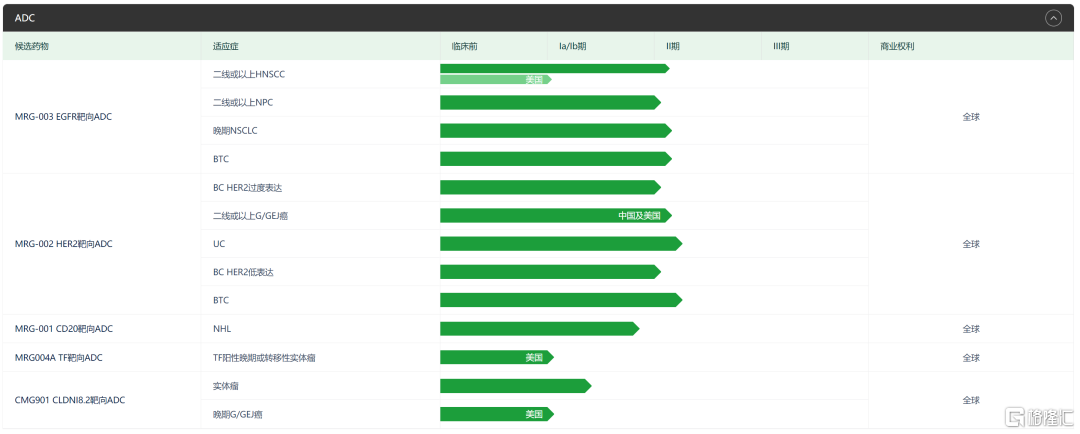

EGFR:超級靶點,在多種實體瘤中高表達,如頭頸癌、鼻咽癌和非小細胞肺癌,ADC藥物具有龐大的市場潛力。樂普生物MRG003是目前國內處於臨牀研究階段的首創和唯一靶向EGFR的ADC產品,涵蓋多個大適應症,正在開展針對複發性或轉移性晚期HNSCC、晚期NSCLC、BTC及NPC的2期臨牀試驗,準備在美國啟動複發性或轉移性晚期HNSCC臨牀研究。

樂普生物ADC管線

領軍企業

榮昌生物:10年前開始佈局ADC產品研發。今年7月14日,榮昌生物維迪西妥單抗(RC48)新適應症上市申請獲NMPA 受理,預計用於治療 HER2 過表達局部晚期或轉移性尿路上皮癌。cMET靶向ADC RC108和間皮素靶向ADC RC88均已獲批進入1期臨牀。CLDN18.2靶向ADC RC118已經開展臨牀前研究。

樂普生物:擁有完全一體化的自主ADC技術平台,涵蓋研究、開發和製造全過程。5個ADC產品進入臨牀階段,以差異化靶點為主,其中自主研發有4個,中美雙報也有4個,目前國內唯一有3個。MRG001是目前臨牀進度領先的CD20靶向ADC產品,具有同類首創潛力,治療復發或難治的非霍奇金淋巴瘤受試者的1期劑量遞增臨牀研究正在進行中,有潛力成為中國和美國血液瘤市場的重要產品。MRG003商業價值巨大,靶向EGFR的ADC尚無產品上市,僅有Rakuten、樂普生物和Sutro/默克在研,肺癌EGFR靶點的小分子藥物奧希替尼2020年全球銷售額43.3億美元。全球市場尚無已上市的TF靶向ADC產品, MRG004A商業前景看好。CMG901正在國內推進針對晚期實體瘤(包括胃癌及胰腺癌)的1期臨牀試驗患者入組,同時在美國進行鍼對晚期不可切除或轉移性G/GEJ癌患者的多中心、開放性、1期臨牀試驗。PD-1產品HX008黑色素瘤適應症上市申請7月5日已獲國家藥監局正式承辦受理,MSI-H/dMMR實體瘤適應症今年內也將提交上市申請,並正在探索PD-1與ADC聯用的新玩法,觀察到抑制腫瘤生長的顯著的協同效應,計劃今年內就晚期HNSCC提交聯合療法的IND。

恆瑞醫藥:4個ADC產品進入臨牀階段,2個ADC產品提交IND,共有5 款為自主研發。SHR-A1403為靶向cMET ADC產品,國內首個進入臨牀階段。SHR-A1904是自主研發的靶向腫瘤特異性抗原的ADC,全球尚未有同類藥物獲批上市。申請多款 ADC 專利,涉及 ADC 技術和 HER2、EGFR、cMET、B7-H3、HER3 多個靶點。

科倫藥業:2個ADC產品進入臨牀,均為中美雙報,儲備11個臨牀前ADC產品,Claudin18.2-ADC預計今年將進入臨牀階段。A166(HER2-ADC)開展治療HER2 陽性乳腺癌關鍵 II 期臨牀試驗,血液毒性和間質性肺炎發生率很低,有差異性優勢。SKB264(TROP2-ADC)獲得一期臨牀數據,具有me-better潛力,力爭成為首個國產上市的TROP2 ADC。

這是一次彎道超車的機會,樂普生物佈局的4個ADC靶點,全球尚未有同類藥物獲批上市。

在PD-1、CAR-T之後,國內創新藥企再次圍攻光明頂,這一次是ADC產品,呈現多樣化的良性競爭格局,並未出現普遍的靶點扎堆現象。

ADC作為人為組合藥物,具有多種搭配變化,加上技術持續迭代,可望避免內卷化,探索出一條差異化創新之路。

More Content