本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

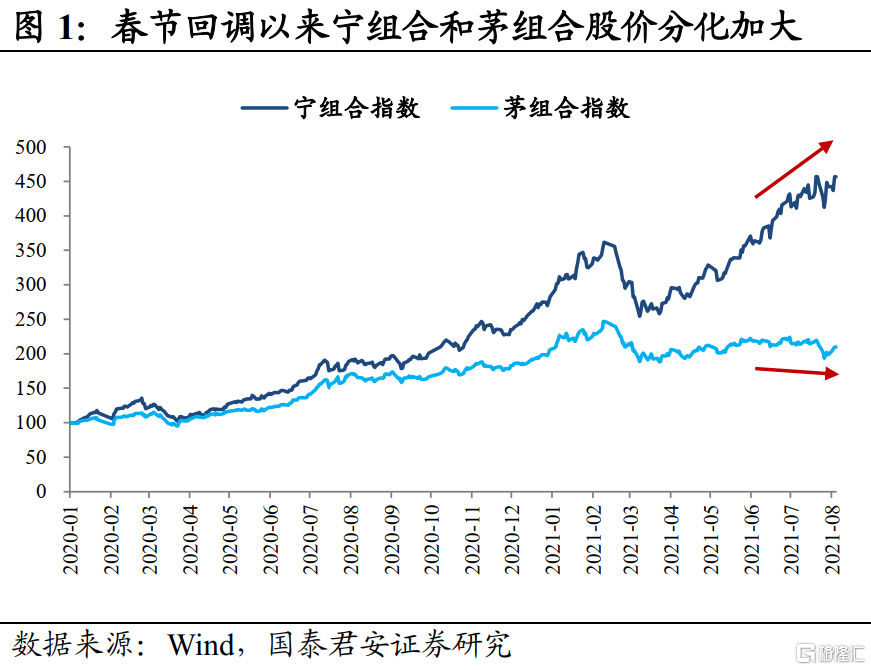

2020年疫情期間,以茅台為代表的核心資產取得了明顯的超額收益。春節後的回調以來,以寧德時代為首的寧組合接棒茅組合,成為了市場上的香餑餑。

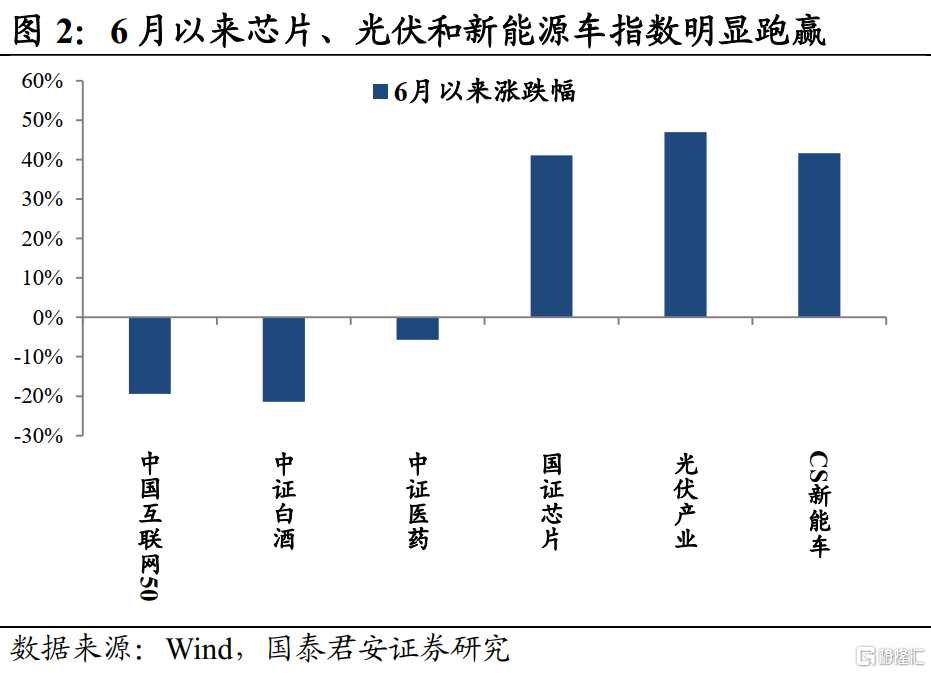

2021年6月以來,新能源車、光伏、芯片股價屢創新高,白酒、醫藥和互聯網等傳統躺贏賽道卻被按在地板上摩擦。創業板指數首次超過上證指數,創業板的“帶頭老大”寧德時代成為A股市值第三的公司,僅次於茅台和工商銀行。消費基金紛紛調倉佈局新能源,撕裂的行情演繹達到極致。

進擊的寧組合,得益於行業高成長和週期高景氣碰撞出的雙倍彈性。行情的下半場,寧組合還能上車嗎?

1

萬物皆週期

研究寧組合,週期是一個我們永遠無法繞開的話題。

萬物皆週期,哪怕是日常的衣食住行也會受到經濟週期的影響。在經濟上行階段,人們開啟買買買模式,消費升級成為趨勢;在經濟下行階段,人們開始勒緊腰帶過日子,日常開支能省則省。

美林時鐘為我們概括了經濟週期在復甦、過熱、滯漲和衰退四個時期的資產配置主線。然而,投資要是真的有這麼簡單就好了。

情緒的週期會放大週期的慣性波動。霍華德·馬克思在《週期》一書中提到:“企業週期、金融週期、市場週期,在上行階段大多會走過頭,不可避免地在下行階段也會走過頭。這種週期容易走過頭的現象,都是投資人心理和情緒鐘擺擺動過度造成的結果。”

人們總是會對事件過度反應。在形勢不好時,悲觀的預期導致企業收縮產能保持謹慎;在形勢明朗時,樂觀的情緒也會導致企業大肆收購擴張。為維穩週期的波動,“看得見的手”也會在必要時發揮作用。可以説,有人的地方就有周期,人的干預也使週期的拐點變得更加難以預測。

週期的本質是供需的錯配。

一個完整的週期通常會經歷四個階段。週期通常開始於某種因素帶來的需求或供給缺口。這種因素可能是技術革命,比如4G到5G通信革命帶來的智能手機換機需求劇增;可能是黑天鵝事件,比如新冠疫情下半導體晶圓廠停工,豬瘟影響下豬肉的供給收縮;也可能是人為的政策,比如供給側改革下鋼鐵水泥廠的去產能,碳中和戰略下光伏裝機需求上升。

當供需錯配導致短期內產能跟不上需求時,就會出現第一階段的被動去庫存;供不應求導致產品漲價,生產商看到有利可圖就開始擴張產能、加大生產,也就是第二階段的主動補庫存,但新增產能速度較慢,此時產品的量價齊升;第三階段是被動補庫存,需求見頂後有所回落,產品庫存開始上升,廠家為消化庫存和搶佔存量市場打起了價格戰,產品價格出現鬆動下滑;第四階段是主動去庫存,存量市場激烈的競爭下,落後產能開始退出,企業開始停工限產,主動削減庫存。

行業的週期性強弱和需求的波動強弱、產品的使用壽命和產能供給的時間等因素有關。

食品飲料等低價剛性消費品受經濟週期的影響較小,奢侈品等價格較高的可選消費品則受經濟週期的影響較大。產業鏈上游的鋼鐵、有色金屬、化工等資源品以及產業鏈中游的機械設備等工業品,受下游需求端波動的影響較大,呈現出較明顯的週期性。

房子、汽車、家電和挖掘機等耐用品使用壽命較長,需求週期受到置換週期的影響,日常高頻消費的需求則更加穩定。能夠快速上產能、滿足下游需求的產品週期性較弱,從建廠到生產的時間較長的產品,在下游需求突然爆發時,供需錯配的持續時間更長,週期性也更強。

2

在週期中成長

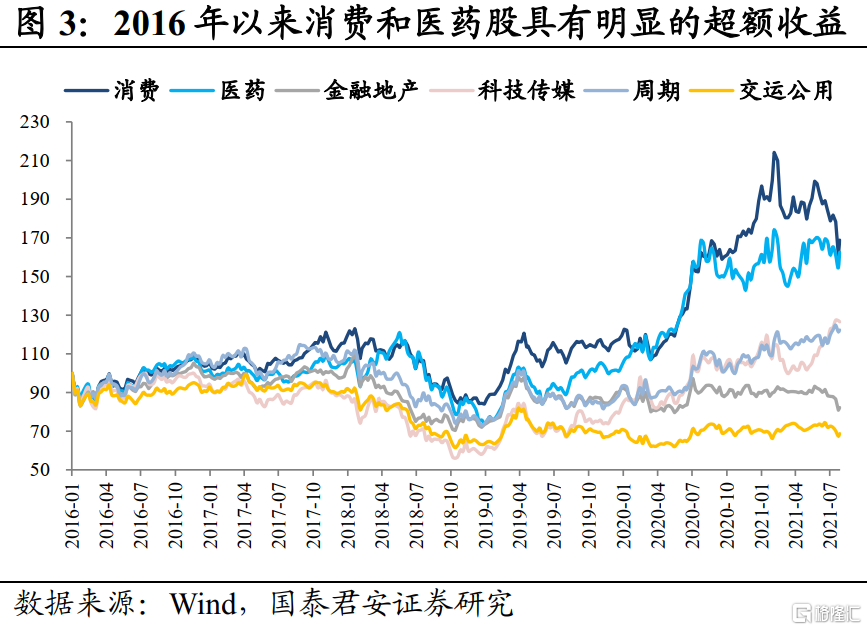

消費和醫藥行業可以説是確定性最強的賽道。由於需求較為穩定,企業的盈利波動較小,業績確定性也更強。長期來看,消費和醫藥股票具有持續向上的趨勢,對消費和醫藥股的研究主要在於企業的基本面。

週期性較強的企業業績波動較大。隨着每一輪景氣度的走高和回落,週期股的價格始終在高潮和低谷之間搖擺。對週期股的研究重在對週期景氣度的密切跟蹤,在週期底部買入,在景氣轉向之前賣出。然而,市場風雲變化,把握週期的難度極大。

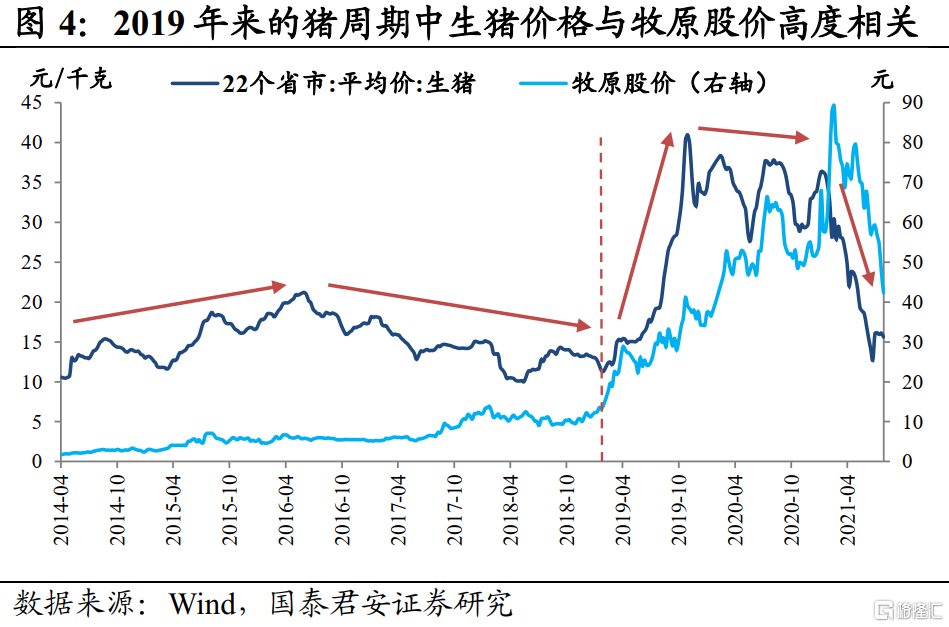

生豬養殖行業是典型的週期性行業。我國豬肉的需求比較穩定,但供給端的波動較大,原因是我國標準化規模飼養程度較低,大量的中小散户容易隨着豬價的漲跌進行盲目擴張或恐慌退出。另外,養殖業還容易受到疫情等外界因素的擾動。2019年非洲豬瘟導致生豬出欄急劇下滑,豬肉價格暴漲。

牧原股份(轉債預案)是生豬養殖行業的龍頭。豬肉價格下降導致牧原的毛利率下降,業績也隨之下滑,因此牧原的股價與生豬價格高度相關。對牧原股價的精確把握需要投資者較為準確的預測豬價何時觸底和何時見頂,這種預測是十分困難的。

在高成長與週期景氣向上疊加的階段,投資者可以享受到雙倍的快樂。當景氣達到高點,人們開始説“這次不一樣”。但歷史證明,週期只會遲到,但不會缺席。

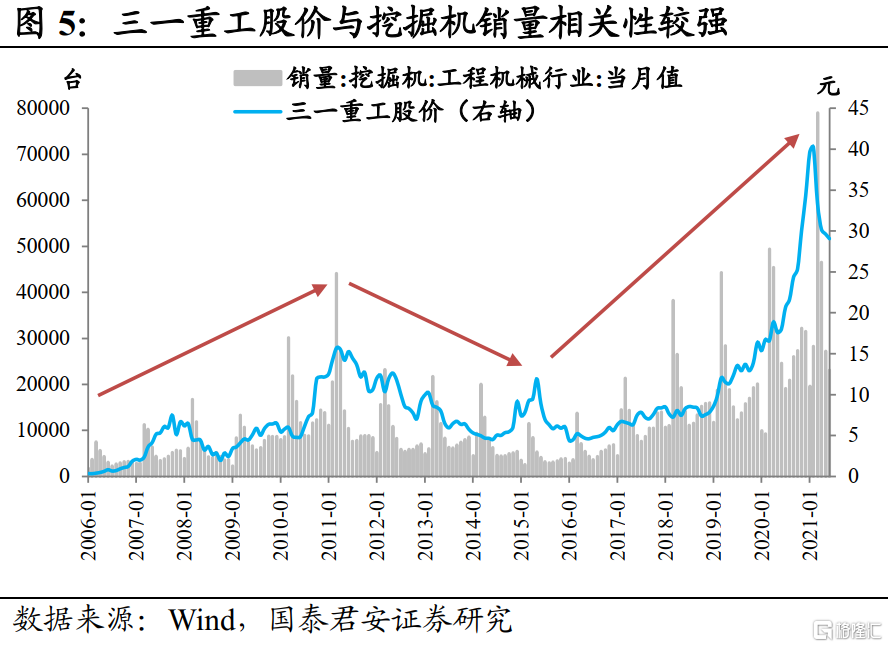

我們知道工程機械行業下游是基建和房地產,是典型的週期性行業。工程機械龍頭三一重工(20三一EB)從2019年初到2021年初股價漲了五倍,主要源於2016年以來棚改貨幣化和地方政府的新城建設以及2018-2020年的設備更新週期對工程機械銷量的拉動。同時,三一在國內市佔率提升和佔領海外市場也對其成長性進一步確認。景氣上行疊加成長邏輯,三一的股價一飛沖天。

不過,成長性邏輯雖好,也無法完全熨平週期的影響。

2021年3月我國挖掘機銷量7.9萬台,同比增長60%;4月銷量4.7萬台,同比增速僅為3%;5月和6月銷量分別為2.7萬台和2.3萬台,同比增速分別為-14%和-6%,轉為同比負增長。敏鋭的資金早早嗅到了行業的景氣下行,三一自今年2月以來股價一直表現疲弱。

這也是所謂的週期成長股最大的風險:一旦週期確認下行,便會帶來業績和估值的雙殺。聰明的資金通常具有前瞻性,股價拐點往往比周期拐點先到,買在高位的投資者面對的可能是長達數年的週期下行。

目前市場上最火爆的新三駕馬車,新能源、芯片和光伏,都處於週期景氣上行階段,巨大的成長空間讓人們幾乎忘記了他們也是週期性行業。

比如新能源產業鏈最上游的有色金屬是傳統的週期行業。2014-2017年全球新能源車產業蓬勃發展拉動鋰資源產能大幅擴張,隨後新能源車銷量下滑,鋰資源進入產能過剩階段,鋰價從2018年起一路下跌至2020年中,大量產能被迫關停。

2020年以來,全球新能源車銷量大幅提升帶動鋰電池的需求釋放,誘發鋰電池企業產能擴張,帶動上游正極材料、負極材料、隔膜和電解液的需求,進一步帶動最上游鋰資源的需求。鋰價自2020年9月以來不斷上漲,“有鋰走遍天下”成為了這個夏天最火的一句話。

如今,鋰價還未創新高,贛鋒鋰業(贛鋒轉債,已退市)的股價已經創出新高。鋰資源終究是週期行業,供給端需要觀測鋰礦和鹽湖的產能,需求端需要跟蹤新能源車的產銷情況和動力電池的技術迭代。

新能源車的爆發帶火的不僅僅是鋰電池,還有半導體。

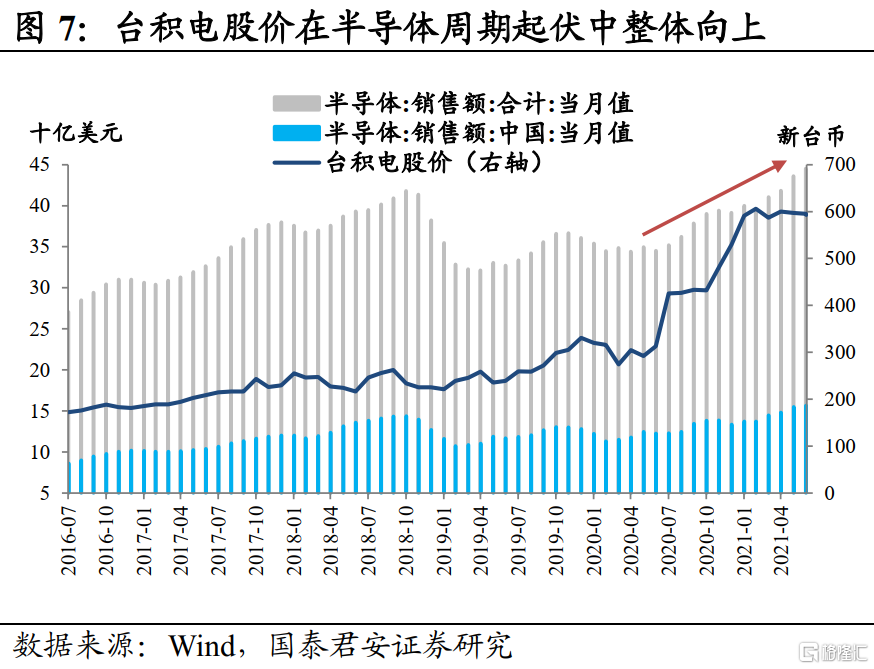

2018-2019年全球消費電子和汽車銷量不振,疊加中美貿易戰的因素,芯片廠擴產意願不高。2020年下半年起,下游新能源車、消費電子需求反彈,美國德州暴雪、新冠疫情、中國台灣旱災等黑天鵝事件又為芯片廠商的擴產計劃蒙上了陰影,導致芯片的供給遠遠跟不上需求。下游廠商為防止芯片斷供紛紛囤積芯片,更加重了芯片的短缺。

中國是全球最大的半導體市場,我國半導體銷售額在全球的佔比由2014年的27.3%提升到2020年的34.4%。2019年以來中美貿易摩擦影響下,半導體材料、設備和設計軟件等環節成為亟待解決的“卡脖子”問題,2020年以來國家陸續出台政策對產業鏈予以扶持,國產替代邏輯使得本輪國內半導體週期景氣上行階段被拉長。

回顧歷史我們發現,當景氣週期退潮,台積電這樣真正具備研發實力、技術壁壘和業績支撐的企業能夠靠着不斷的研發創新和市佔率提升穿越週期,股價走勢堪比白酒,而那些恰巧踩在風口但護城河不夠深的公司往往消失在週期的起伏中。

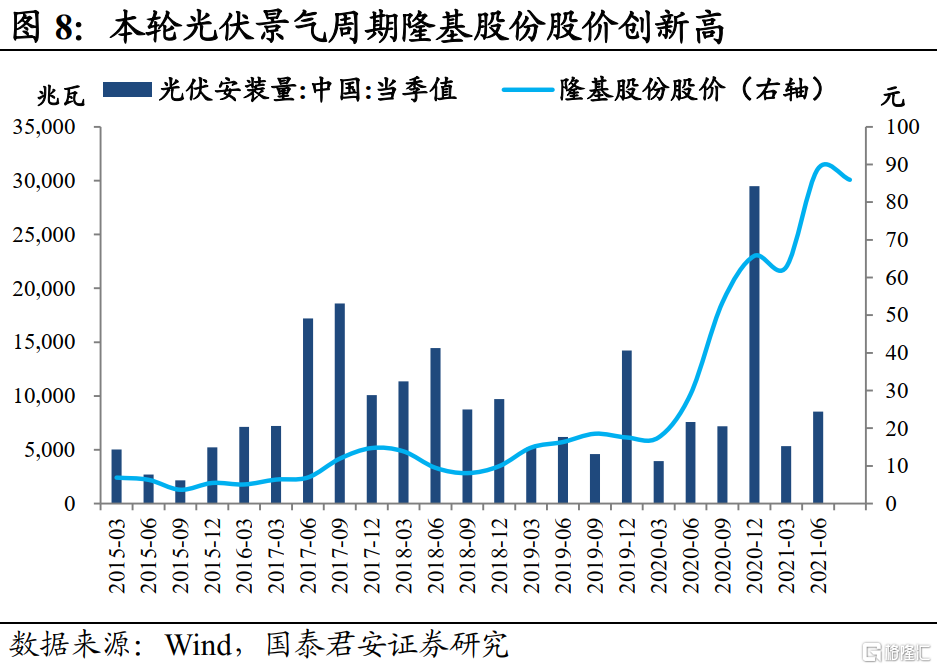

在光伏行業20年的發展中,那些衰落的巨頭就證明了這一點。曾經的巨頭無錫尚德在行業繁榮時期加槓桿激進擴產,在行業景氣低谷時被鉅額的債務壓倒。曾經的多晶硅龍頭保利協鑫則是靠着國家補貼的紅利大舉擴張成本落後的多晶產能,並大力投資下游光伏電站,在2018年531新政後遭遇政策補貼拖欠,最終資金鍊斷裂走向絕境。

與膨脹的“巨頭”相比,隆基股份(轉債預案)則選擇了一條難走的路——單晶硅路線。隆基率先使用綜合成本更低的金剛線切片技術替代砂漿切片降低單晶硅片的成本。生產的單晶硅片沒人要,隆基就收購組件廠商樂葉自己推廣單晶組件,並率先推廣單晶PERC電池技術提升單晶電池的效率。可以説,不是單晶路線成就了隆基,而是隆基成就了單晶路線。

2018年的531新政衝擊下,隆基的股價也經歷了腰斬。但政策層面的短期擾動並不會扭轉隆基的長期發展勢頭,公司股價很快便拐頭向上,並在2020年來這一波景氣週期中屢創新高。

隆基的例子吿訴我們,週期的下行不可避免,在週期下行階段,落後產能退出,頭部企業的集中度提升。每一次經歷週期低谷的洗禮,具有技術壁壘和成本優勢的優秀企業都能在深蹲後飛得更高。

3

結構性行情下可轉債投資策略

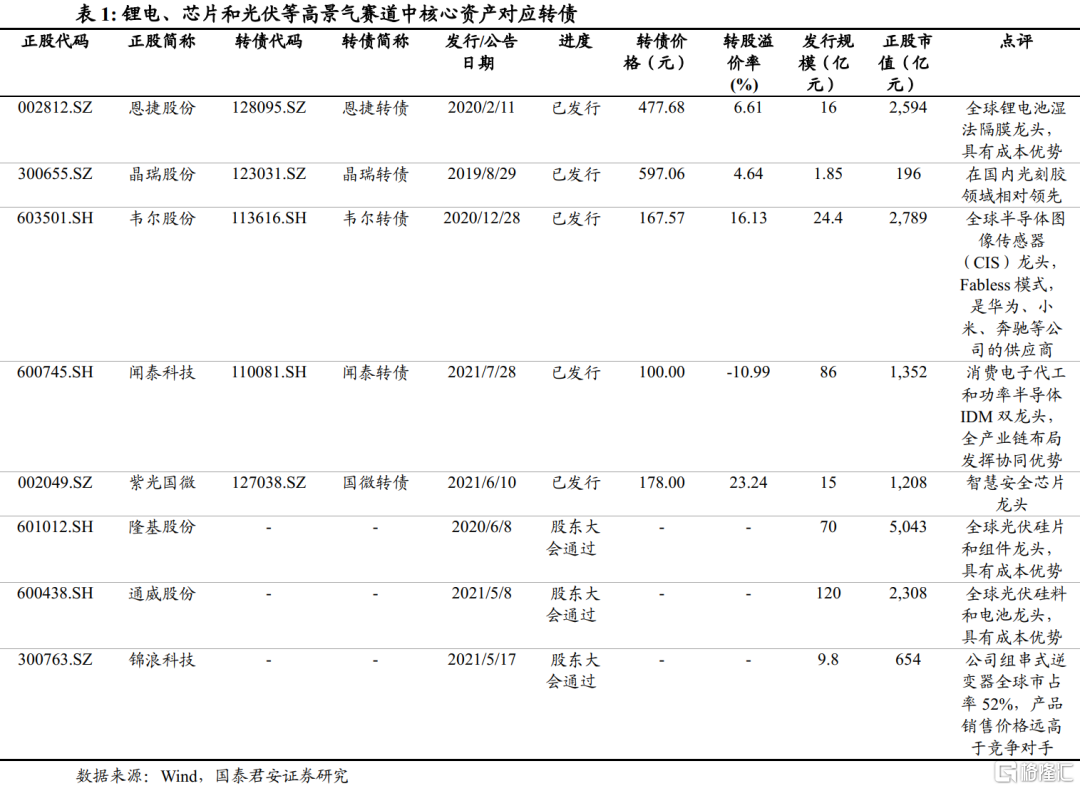

本輪景氣度較高的新能源、芯片和光伏都有中長期高成長高景氣的邏輯支撐,行情發酵到現在,大部分企業的股價已經處於歷史較高的估值區間,對應的轉債價格也都創出新高。

我們認為在不能形成景氣轉向的預期之前,這些公司的股價短期內仍有繼續衝高的趨勢。但當前籌碼結構趨於集中,股價顯然已提前透支了部分業績增長預期,股價高位波動放大難免,此時追高的短期回撤風險較大。中長期來看,我們建議增持具有技術壁壘、成本優勢等核心競爭力的龍頭企業對應轉債,如恩捷轉債、晶瑞轉債、韋爾轉債、聞泰轉債和國微轉債,以及有轉債預案的隆基股份、通威股份和錦浪科技。

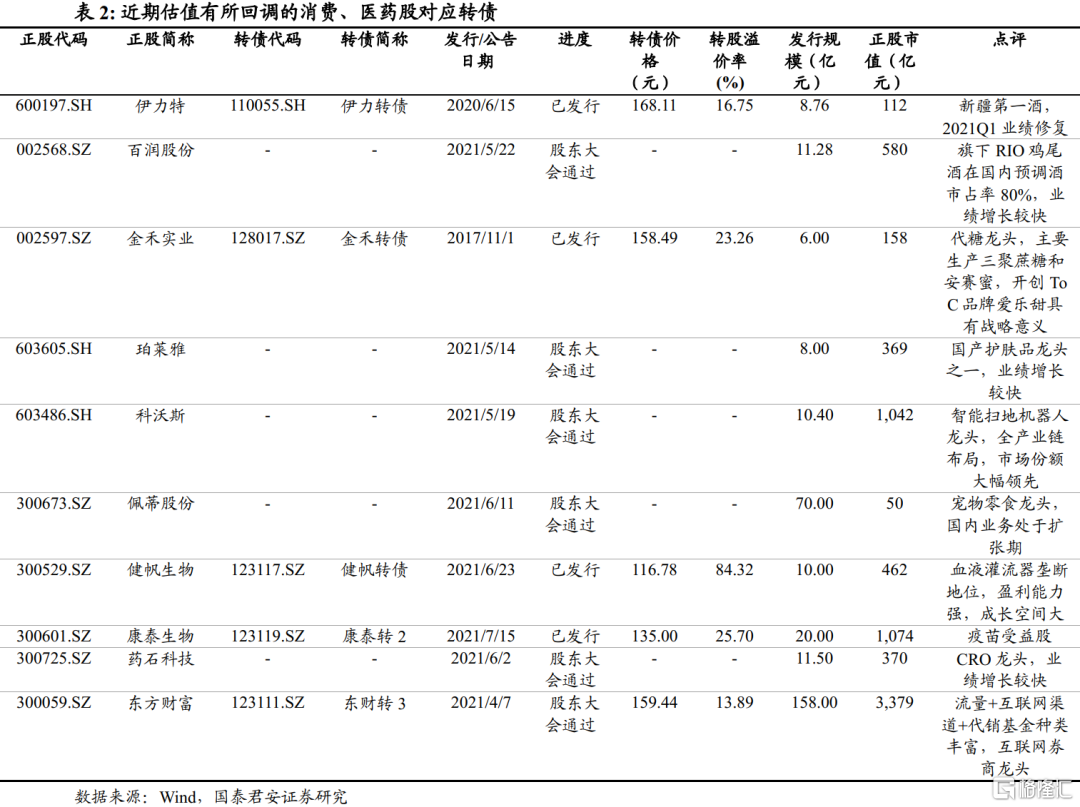

此外,週期性較弱的消費、醫藥企業經歷回調之後估值也逐漸迴歸性價比,可以考慮佈局。建議增持我們此前的轉債掘金系列報吿中分析過的伊力轉債、金禾轉債、健帆轉債、東財轉2,有轉債預案的百潤股份、珀萊雅、科沃斯、佩蒂股份、藥石科技,以及疫情反覆之下的疫苗受益標的康泰轉2。

4

結語

我們研究週期,不是要預測波峯和波谷做高拋低吸,這是很難做到的。貨幣政策、產業政策、產業鏈上下游的變化、黑天鵝事件等都會影響週期的方向和時間,讓我們難以把握。就連看似可以躺着賺錢的消費和醫藥行業,也不可避免受到經濟波動和政策的短期擾動。

對於偉大的公司來説,週期的波動只是生命中的一朵浪花。紫金礦業的礦產資源低成本擴張和開發能力、萬華化學先進的生產工藝、隆基的成本優勢,這些是不確定中的確定,是最值得我們去研究和把握的。對週期的研究有助於我們在合適的時機買入,在黑天鵝突襲時保持鎮定,在市場情緒陷入極端時保留幾分清醒。

週期的高景氣會終結,大漲之後必有大跌。還記得《證券分析》扉頁的那句話嗎?“現在已然衰朽者,未來可能重放異彩;現在備受青睞者,將來可能日漸衰朽。”

More Content