本文來自格隆匯專欄:一淩策略研究,作者:開源策略團隊

能源革命往事:

馬與鯨魚油

汽車發動機功率的計量中,“馬力”是一個通用的計量單位,其實就是一匹馬的輸出功率。在上一次能源革命前,馬為代表的畜力曾是交替運輸的主要能源。

100多年前的世界,在那場化石能源代替生物質能的革命中,我們找到了和當下似曾相似的影子。但或許更讓人驚喜的是,新舊世界之間並非簡單的對立與替代關係:在火車、汽車出現之後,馬匹卻並未迅速退出歷史舞台,甚至人均保有量和價格水平曾一度出現長期上漲,即使被最終替代後,其價格水平也遠高於此前(剔除通脹);在煤油燈發明之後的約20年內,鯨魚油的價格反而不斷創下歷史新高。或許,新世界本就是從舊世界之中孕育,舊世界亦將在新世界獲得新生。

2021年7月全球與新能源車相關的主要上市公司市值佔整體市值達到了整體車企總量的42.79%(我們還忽略了傳統車廠已經開始進行了新能源轉型),如果當下新能源車市值搶跑的“滲透率”是我們對新世界美好的期待,那麼我們也不應該忘記:從來新的世界是從傳統世界中孕育,而不是憑空誕生,傳統世界可能並非面對的是覆滅,甚至在轉型過程中,還孕育着“新生”。毛利率提升帶來的價值修復與鏈接新世界帶來的成長性迴歸,可能才是未來的資產定價的預期差所在。

讓我們一起走進100多年以前的世界!

從歷史經驗來看,新生事物確實有着光明的前景:如19世紀出現的火車、汽車和煤油,都經歷了快速的發展,並極大地改變了人們的生活。但是,傳統事物卻並未如部分投資者慣性所想的那樣立刻衰退、變得一無是處:在火車、汽車出現之後,傳統的馬匹卻並未迅速退出歷史舞台,直到如今一匹好賽馬的價格可能還要趕上一輛豪車;在煤油燈發明之後的約20年內,鯨魚油的價格也並未迅速下跌,反而不斷創下歷史新高。新生事物對傳統事物的替代是一個漫長的過程,不太可能一蹴而就。這也就意味着,傳統行業在能源轉型過程中也會有一席之地,相對於當下會被立刻取代的定價,可能是當下市場最大預期差之所在。

市值中的未來:被替代的舊世界

迄今為止,人類利用能源的歷史經歷了“生物質能時代”、“煤炭時代”以及“石油和天然氣時代”,現在我們又朝着以太陽能、風能為主體的多元化的新能源時代過渡。實際上新能源從來都是一個相對的概念:在煤炭時代,煤炭相對於薪柴、木炭而言就是當時的新能源;之後石油和天然氣又替代煤炭成為了新能源。在上述新舊能源交替的過程中,人們可能更習慣將注意力集中於新能源,因為新生事物天然具備更光明的未來。2020年以來全球資本市場對於新能源產業的追捧得到印證無疑是上述現象的又一次反映。但同時,傳統行業的估值卻似乎在反映這樣一個認知:舊世界會被徹底拋棄。

我們以新能源車VS傳統燃油車、可再生能源VS傳統石化能源兩組對照來説明目前資本市場對於新能源未來的定價程度:我們發現相比於當前現實中的新能源車滲透率和可再生能源的消費佔比而言,其股票對應的總市值和成交額所定價的“未來”其實還很遙遠。

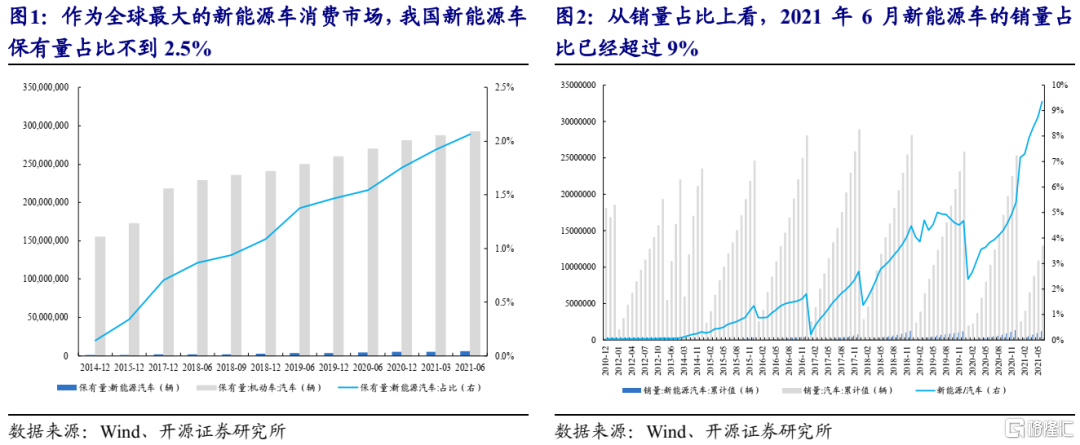

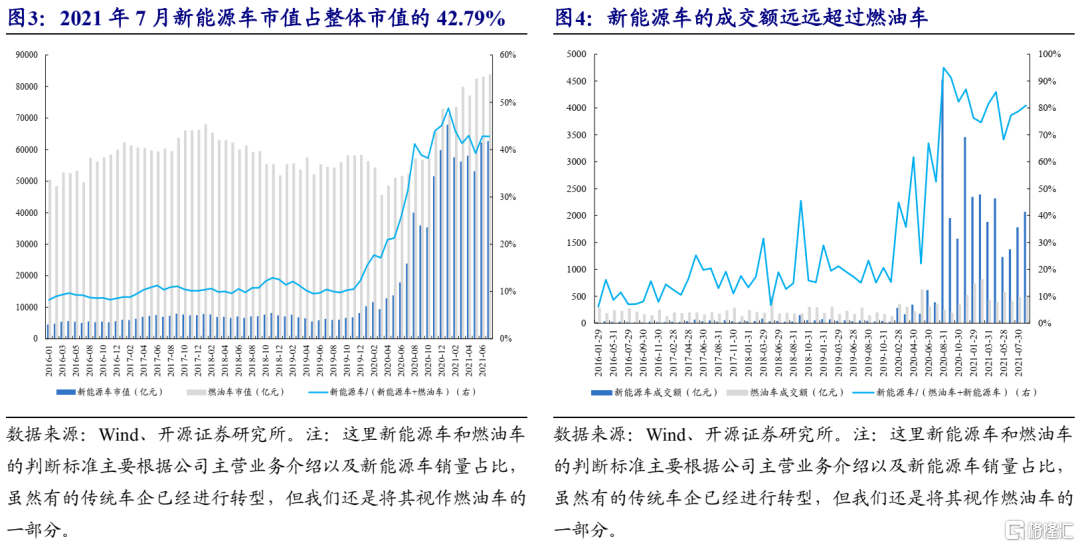

(1)從新能源的主要下游新能源車與傳統燃油車的對比來看:目前新能源車的靜態滲透率並不高,作為全球最大的新能源車消費市場,我國新能源車保有量佔比不到2.5%;但滲透的速度較快,從新增銷量佔比的角度來看,2021年6月新能源車的銷量佔所有汽車的比例已經超過9%。即便如此,2021年7月全球與新能源車相關的主要上市公司市值佔整體市值達到了42.79%,遠遠高於滲透率;成交額更是遠遠超過了燃油車。上述測算還只是一個保守估計,因為有很多燃油車其實已經開始向新能源車轉型,這足以説明資本市場對於新能源車的追捧和很高的期許。

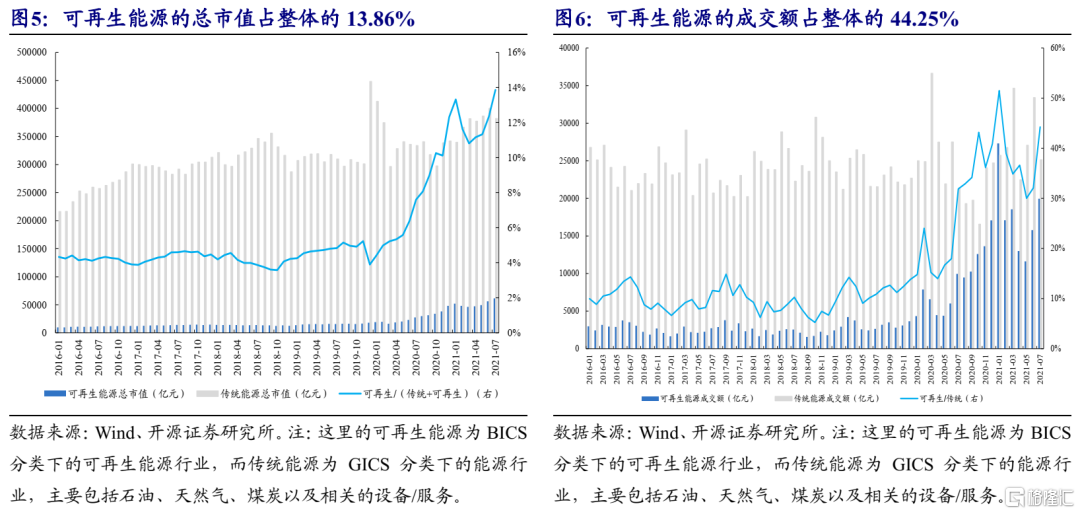

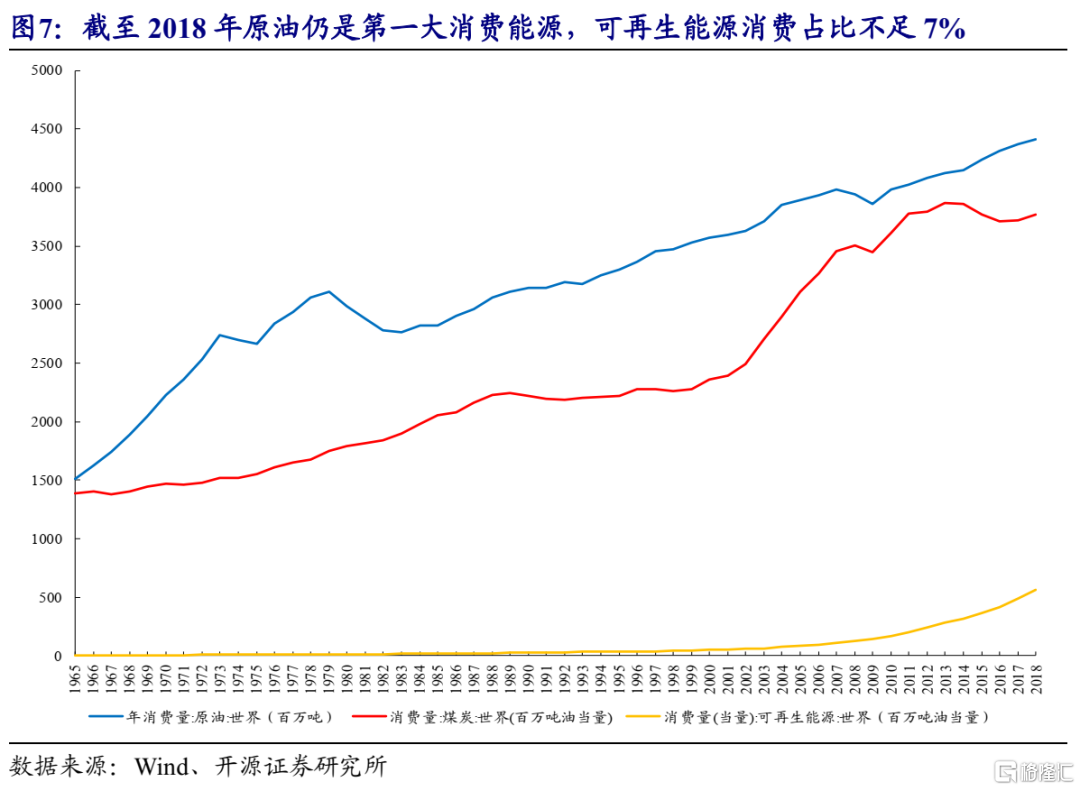

(2)從新能源的中上游可再生能源和傳統石化能源(這裏主要包括石油、天然氣和煤炭)的對比來看:截至2018年全球可再生能源的消費量佔比不足7%,而2018年可再生能源的總市值佔整體的比值也沒有超過7%,成交額佔比不足20%;但2020年以來可再生能源的總市值與成交額迅速攀升,截至2021年7月總市值佔整體市值的13.86%,成交額佔比為44.25%,這與可再生能源產業迅速發展以及全球各國陸續宣佈碳中和政策規劃(尤其是我國)給資本市場帶來的期望不無關聯。

相比於新能源車而言,可再生能源的定價相對更靠近現實,背後可能的原因在於可再生能源的技術突破速度其實遠不及新能源車:一方面儲能技術的發展較為緩慢限制了可再生能源的大範圍替代;另一方面目前可再生能源的用電成本仍較高。

新能源股價中反映了投資者對於能源革命的篤定,新世界已經像夢一樣到來。能源革命在人類歷史上並不新鮮,我們嘗試從過去的歷史長河中找尋同樣的韻腳,探索傳統世界的宿命。

馬、火車與汽車:從生物質能→石化能源

在真正瞭解馬被火車/汽車逐步替代的過程之前,我們有必要釐清一些概念:

(1)能量和能源之間的區別。能量是物質做功的能力,能源是能量的載體,能量是虛擬物,而能源是實體。比如馬作為一種畜力,其本身其實就是一種能源(生物質能):馬通過攝入食物儲存化學能(能量),它可以隨時將化學能轉化為動能(能量);而火車/汽車由於本身不能儲存能量,因此它們都只能算是能量轉換的介質,真正的能量來自於石化能源:蒸汽機中的煤炭和內燃機中的石油,石化能源通過燃燒從化學能轉化為熱能,而熱能通過蒸汽機或內燃機推動火車/汽車產生動能。

(2)一次能源和二次能源之間的區別。一次能源指的是未經過任何加工、改變而直接能夠利用的能源,可以分為流動能源和儲存能源兩種:流動能源典型的如太陽光、風和水;儲存能源典型的如生物質能、煤炭、原油、原子核以及地球殼層的熱能等。二次能源則是需要一次能源經過加工或者轉換獲得的能源,典型的如電力、常見的燃料(汽油、柴油、煤氣等)、熱能等。只有一次能源區分可再生和不可再生能源。

除了生物質能以外,其他一次能源其實都很難被直接使用併產生功效。事實上生物質能是原始文明甚至很大程度上也是當今世界欠發達地區人民使用的唯一能源 。因此火車/汽車對於馬/馬車的替代實際上是一次能源從生物質能被替代為石化能源的過程,本質上都是化學能轉化為動能,只不過石化能源轉換的效率遠高於生物質能。

2.1 在燃油機發明之前,馬是核心的交通運輸工具

馬的歷史可以追溯到幾千萬年前,但馬被人馴化作為主要的動力則是始於公元3500年前,此後一直到20世紀初期燃油車發明並開始廣泛應用之前,馬都是人類重要的交通運輸工具。

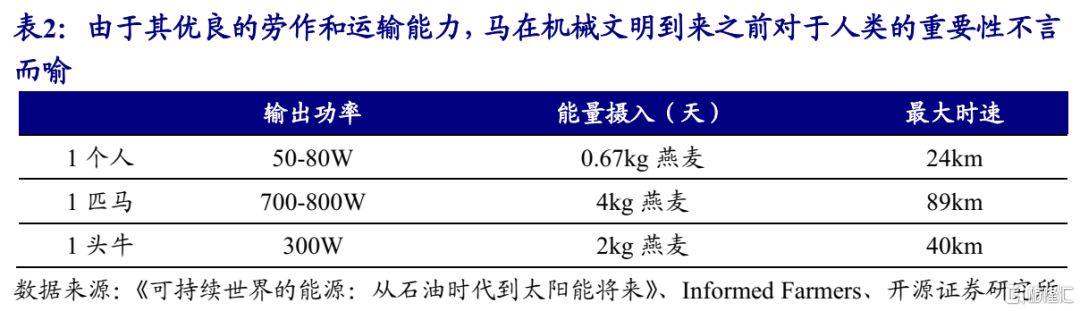

從功率輸出效率的角度來看,馬匹相比於其他家畜而言,將化學能(食物)轉化為動能的能力明顯更優秀。根據《可持續世界的能源:從石油時代到太陽能將來》一書中記載:人類勞動的持續功率輸出為50-80W;動物工作強度的變化範圍從小型耕牛的300W一直擴大到優良馬匹的700-800W,並且健康動物可以以此速度連續工作幾個小時。因此一匹健壯的馬的工作量相當於10個人、2.5頭牛,而一匹馬一天要消耗4kg燕麥,種植這些燕麥所佔用的土地可以為約6個人、2頭牛提供糧食,很明顯馬在相同的能量攝入情況下工作量更多。而根據Informed Farmers的數據顯示,馬匹的最高時速在陸路動物中僅遜於獵豹,可以達到89km/小時,但耐力明顯要比獵豹更好,足以説明馬匹在火車/汽車發明之前作為交通運輸工具的優越性。

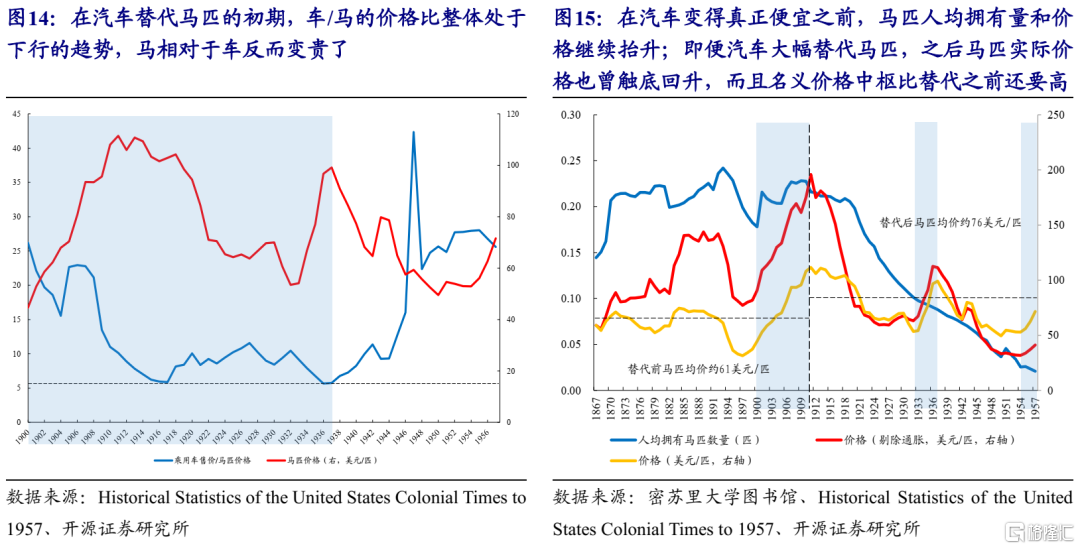

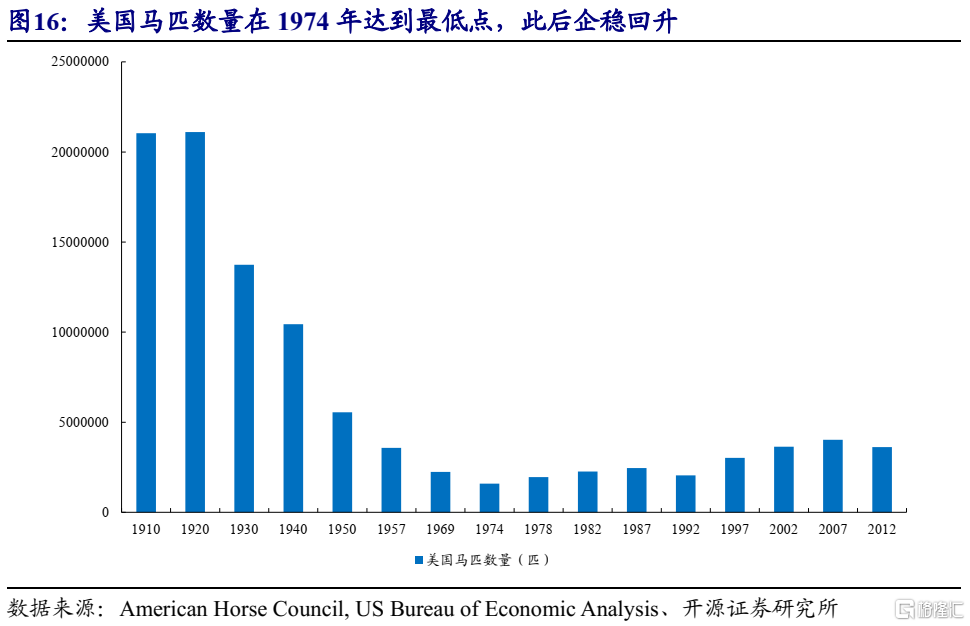

2.2 火車/汽車發明初期,馬匹反而量價齊升

蒸汽機(燒煤)/燃油機(燒油)的發明意味着人們可以將石化燃料中的化學能先轉化為熱能再轉化為火車或汽車的動能,這種轉換使得人類得以大範圍利用石化能源,並從此擺脱了在原始社會對於生物質能的依賴帶來的對生產力的限制。

由於汽車發明(1886年卡爾·本茨發明的奔馳一號)與推廣(1908年福特的T型車問世)要比火車(1804年理查德·特里維西剋制造了世界上第一輛蒸汽機車,但直到1830年世界上第一條鐵路——利物浦-曼徹斯特鐵路才開始運營)晚了將近70~80年,因此馬匹被替代經歷了兩個階段:

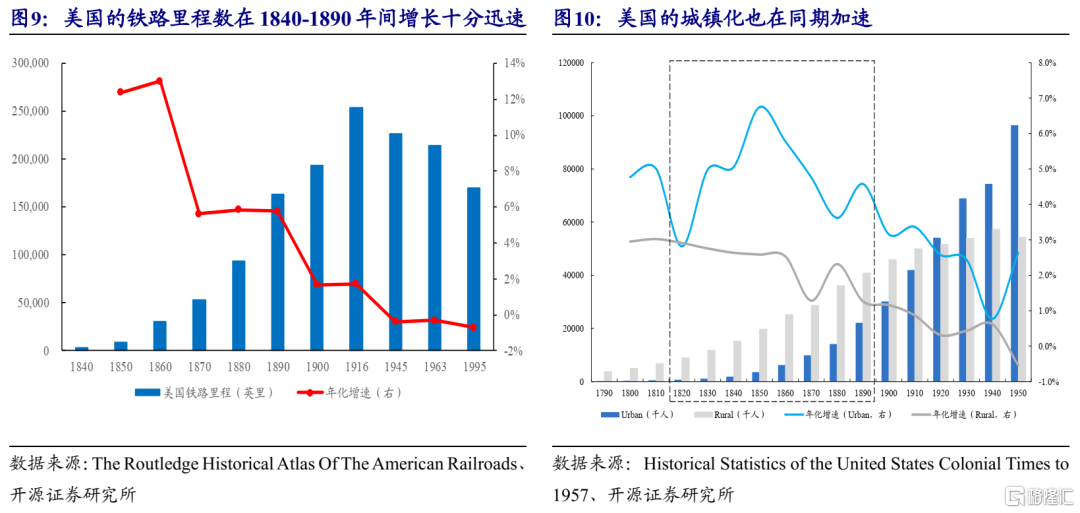

(1)蒸汽機車的發明與應用替代了馬匹在長途運輸中的作用,同時也伴隨了城鎮化的加速。在19世紀中期,由於運力和運輸距離的優越性,蒸汽機車先在長途運輸方面逐步替代馬匹,在這個期間我們觀察到美國的鐵路里程數在1840-1890年間增長十分迅速,與此同時我們觀察到了美國城鎮化也在加速。

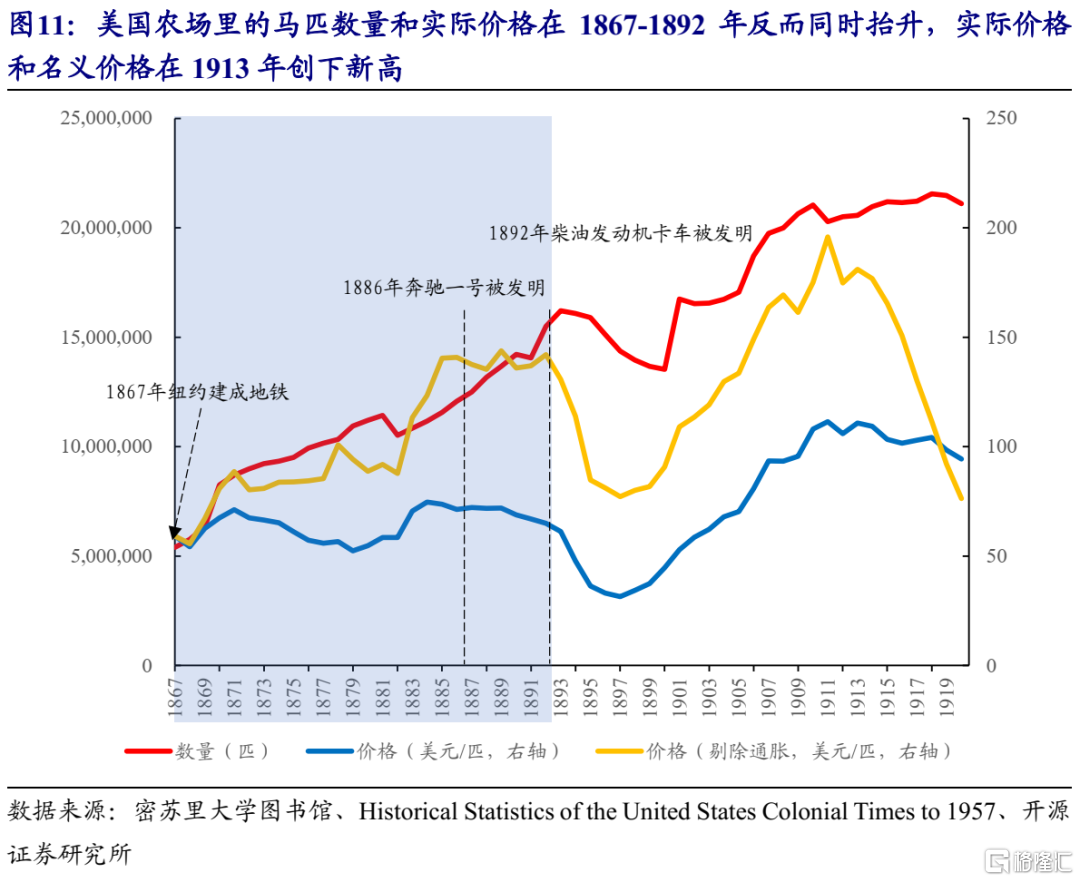

城鎮化反而使得馬在短途運輸中變得更重要了,在這個階段馬匹的數量和實際價格(剔除通脹)都在抬升。在城鎮化的過程中,面對城市人口的不斷增長以及隨之而來的對於能量需求的不斷增長,畜力在生產活動、交通運輸方面提供的幫助已經無法滿足人類發展的需求,但由於此時短途運輸的替代品汽車以及相關的農用機械還未被髮明,生產力和運力其實跟不上城市的發展速度,因此即便1863年倫敦建成了世界第一條地鐵並在全球主要城市(比如倫敦、巴黎、紐約等)推廣,馬匹在農場、貨物配送以及同城人員流動性之間依舊不可或缺,馬的糞便也逐步成為這些大城市環境污染的來源:19世紀末倫敦公共交通系統中有約50000匹馬,這些馬匹在路面上排泄的糞便多達1000t,1894年有人曾預測,50年後倫敦的每條街道都將被2.7m厚的馬糞所覆蓋 ;1889年,各國甚至在紐約召開國際會議討論如何解決馬糞帶來的環境污染的問題。

(2)但馬糞的問題沒過多久就被解決了,因為內燃機發明之後,20世紀初期燃油車開始在日常交通(短途)運輸方面逐步替代馬車,而拖拉機和卡車也開始在農場中逐步替代騾馬成為主要生產力來源。

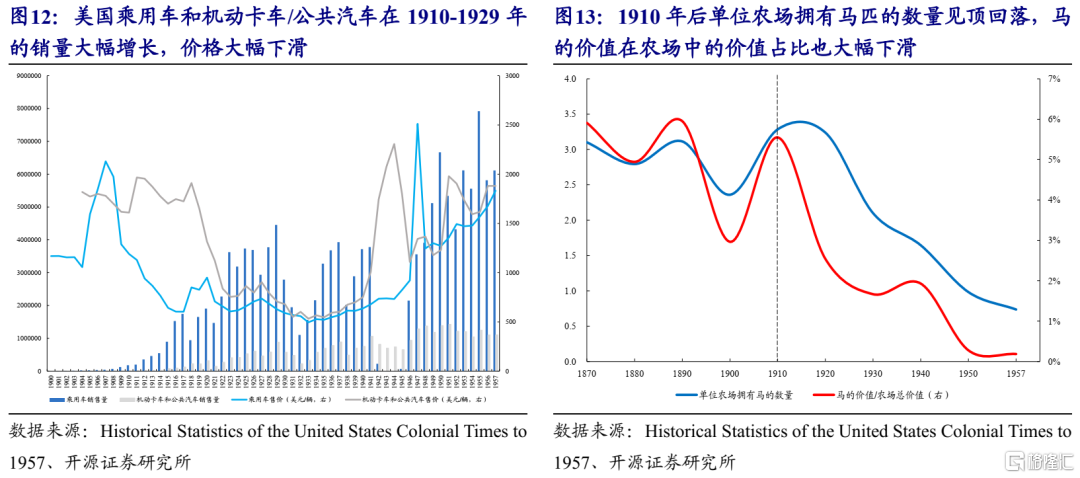

即便如此,在內燃機被髮明到福特的T型車開始流行也經過了20多年,在此期間馬匹的人均擁有量和實際價格在1900-1910年反而繼續抬升,背後的原因主要是汽車剛剛發明時很昂貴:1893年卡爾·本茨的維克托里亞汽車標價為9000英鎊,幾乎沒人買得起;直到T型車出現之後,由於流水線量產,其價格從1908年推出時的850美元(約等於當時的9匹馬)跌至1925年的260美元(約等於當時的4匹馬) 。而且即便是在汽車大量普及之後、人均擁有馬匹的數量也大幅下滑的時期,馬匹的實際價格在1933-1937年以及1955-1957年也曾觸底回升,而且名義價格中樞比替代之前還要高。

上述現象意味着只有當新生事物相比於傳統事物變得足夠便宜之後,大範圍的替代才會發生,而這也將導致傳統事物的名義價格中樞相比於替代之前變得更高。

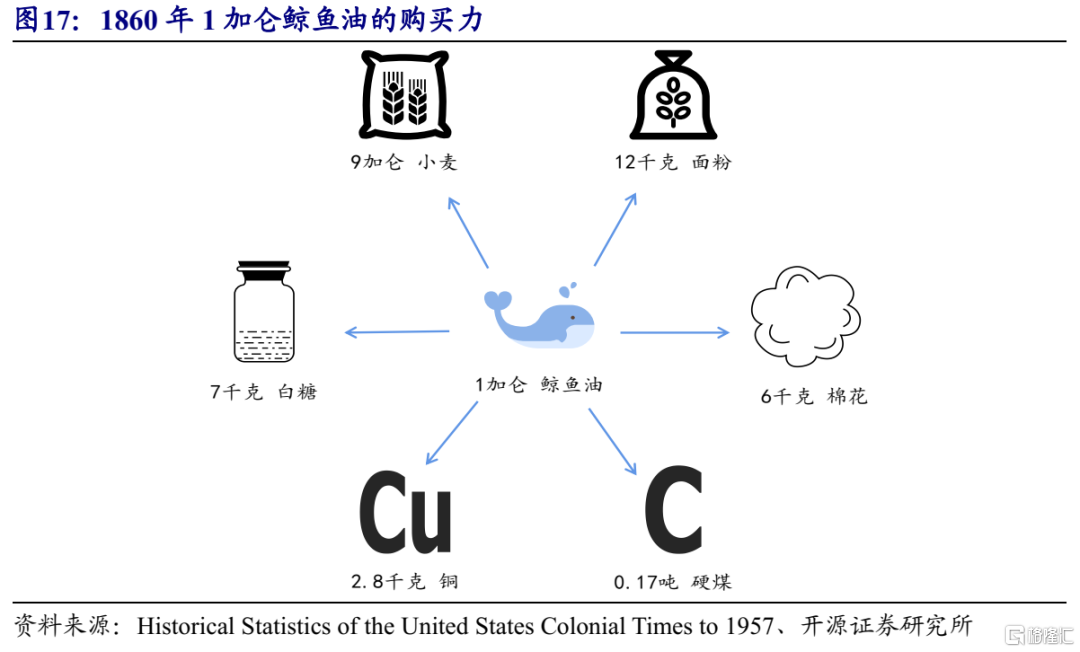

2.3 馬的最終歸宿:賽馬

當馬的黃金時代在火車/汽車的汽笛聲中宣吿結束,馬卻並未完全退出歷史舞台,賽馬成為了馬的最終歸宿:如今一匹上好的賽馬甚至比一輛豪華跑車還要昂貴。

賽馬最早起源於英國,後來英國殖民者把賽馬帶到了美國,但一直到1867年美國內戰結束之後第一場正式的賽馬比賽才在美國的傑羅姆公園出現。隨後在1909年由於美國賽馬賭博存在嚴重的腐敗現象,加州立法禁止賭馬,紐約州緊隨其後,一直到1933年賽馬賭博才在加州再次合法化。此後美國的賽馬便開始迅速發展,我們看到美國馬匹數量在1974年達到最低點之後開始企穩回升,2007年的馬匹數量甚至超過了1957年時的馬匹數量。根據已有數據顯示 ,在2005年美國全年約有10多萬場賽馬比賽,馬產業可以提供約140多萬的就業崗位(約佔當年勞動人口的1.7%),同時對於美國GDP的貢獻總計為1015.80億美元(佔當年美國GDP的0.78%)。

煤油對鯨魚油的替代

3.1 只有富人買得起的鯨魚油

19世紀上半葉,煤油尚未被發現,鯨魚油是當時歐美地區的主要照明燃料之一。與蜂蠟、羊脂油、松節油等其他照明燃料相比,鯨魚油在燃燒時幾乎不產生煙霧,且火焰更加明亮;其中以抹香鯨油為上品,不僅可以產生穩定的光源,而且在燃燒時不會產生刺鼻的味道。

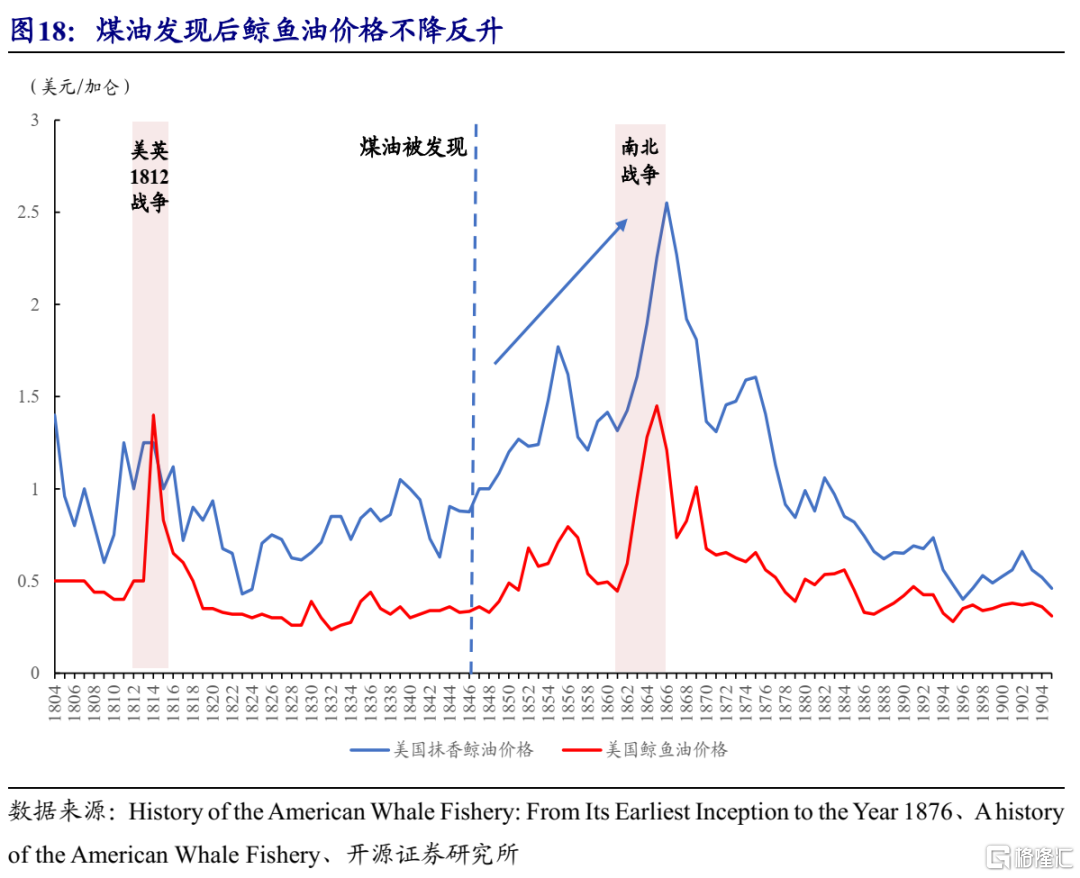

正因如此,鯨魚油的價格也十分昂貴,只有富人才能長期使用鯨魚油作為照明燃料。1860年南北戰爭尚未開始之前,1加侖抹香鯨油在美國的售價高達1.41美元,當時美國的全行業平均月薪也不過21.5美元左右,購買1加侖抹香鯨油的價錢可以購買12千克的麪粉。

3.2 煤油發現後,鯨魚油價格不降反升

煤油由加拿大地理學家亞伯拉罕·蓋斯納發現。煤油不僅同鯨魚油一樣具有無煙、火焰明亮的優點,而且比鯨魚油更易儲藏。1846年,蓋斯納於加拿大的夏洛特頓舉行公開表演,展示通過對煤炭加熱、蒸餾以提取煤油的方法。然而與直覺相反的是,在煤油發現後的20年中,鯨魚油價格非但沒有明顯的降低,反而在1865年前後創下歷史新高。

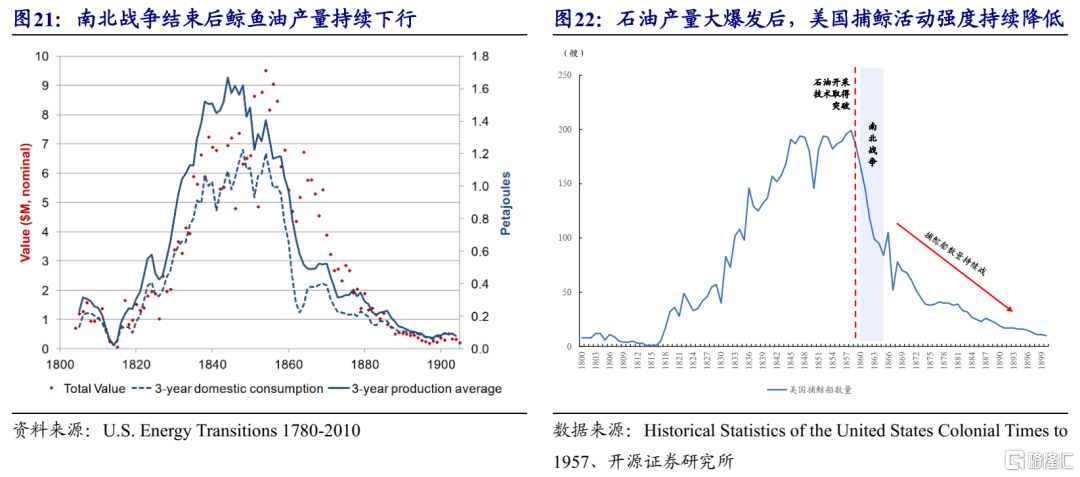

這一現象其實並不令人費解,鯨魚油價格上行背後有三大原因。首先,煤油早期的生產成本並不低。在1858年以前,煤油的生產主要通過加斯納加熱煤炭的方法進行。但是,通過對煤炭進行加熱、蒸餾來提取煤油的方法不僅效率低,而且要支付專利費,使得煤油相對鯨魚油的價格優勢並不明顯。其次,隨着鯨魚數量的減少,捕鯨成本不斷提升。從事捕鯨相關工作的水手需要乘坐更大的捕鯨船,到更遠的海域才能捕捉到鯨魚。同期捕鯨艦隊數量開始減少,行業的集中與成本的上升推升鯨魚油價格的上升。第三,南北戰爭嚴重影響捕鯨事業。1861美國南北戰爭爆發,由於南方聯盟國對北方的捕鯨船進行襲擊,使得這一時期的捕鯨活動大幅收縮,進而引起鯨魚油供給的大幅降低。在這三個因素的共同作用下,鯨魚油的價格在1865年前後時達到歷史最高值。

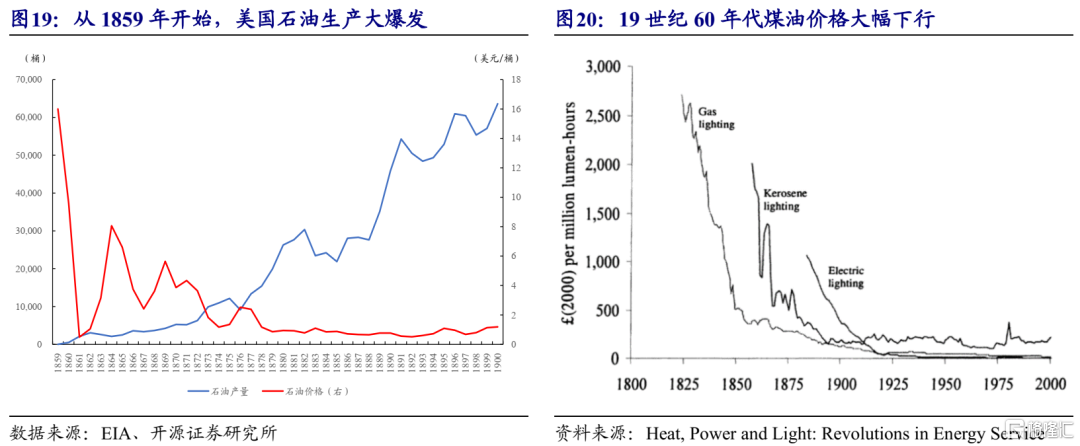

3.3 煤油生產技術革新,鯨魚油不再是主要照明燃料

由於石油和煤炭具有相似的化學性質,煤油生產商們逐步意識到可以通過提煉石油的方法生產煤油。在1859年埃德温·德雷克發明鑽井採油法後,美國的原油產量急劇膨脹,價格快速下行。1859年時,石油的售價為16美元/桶,1861年時就已經降低到0.49美元/桶。在這樣的背景下,煤油生產商紛紛選擇以石油為原材料生產煤油,這麼做一方面受益於低廉的石油價格,另一方面繞開蒸餾煤炭的生產方法,省下了專利費。從19世紀60年代開始,煤油價格快速下行。

與煤油相比,鯨魚油在價格上劣勢明顯,而在照明效果上幾乎沒有優勢。因此,消費者對鯨魚油的需求迅速下降,鯨魚油也不再是主要的照明燃料。在南北戰爭之後,美國捕鯨船數量快速減少,鯨魚油的產量和價格快速下行(接近煤油被發現時的水平)。不過由於鯨魚油自身具有較好的物理化學特性,儘管不再是主要照明燃料,此後一段時間內依然被廣泛用於鐘錶油、高海拔儀器潤滑劑、化粧品以及機油等產品的生產。

對當前的啟示:傳統世界也孕育着“新花”

時至如今,雖然馬已經不再作為主要的交通運輸工具,幾乎完全被汽車、火車或飛機等取代(不排除地球上某些地區的人類仍在使用馬匹作為主要的交通運輸工具),但其實我們還是可以看到馬在人類歷史上留下的痕跡:如今的鐵軌原型來自於煤礦的馬車軌道;如今汽車跑的道路被稱之為“馬路”;用來衡量汽車發動機動力的單位是“馬力”等等。新生事物其實某種程度上也是從傳統事物中孕育而生的。

在歷史車輪不斷滾滾向前的過程中,不可否認的是傳統事物被新生事物不斷替代是不可避免的,但這不是本文所要強調的重點,因為新能源的終局本身其實很明顯。我們想通過前文對於馬和鯨魚油逐步被替代的過程的分析吿訴投資者的是:人們往往容易忽略在新舊世界交替的過程中,傳統事物所展現出的“韌性”,這種“韌性”是一種我們無法逃避的歷史規律:即新的世界總是從傳統世界之中孕育產生,新世界中傳統行業總是擁有一席之地,甚至階段性還會面對需求的上升。而在這一過程中,對於傳統產業,由於資本開支的下滑和需求替代的緩慢,往往都會出現價格的上行。即使新世界出現了偉大的突破:是因為福特對汽車製造進行了流水裝配線式生產的革新才使得燃油車逐步走進千家萬户;是因為原油開採技術的進步使得煤油燈的普及成為可能。這之後,即使原有功能在逐步被替代,傳統行業在未來世界中也會改變其功能屬性,找到一席之地。舊世界不會被覆滅,反而會獲得新生。

當下,我們站在第三次能源轉型的關口,面對全球新能源產業的不斷髮展和崛起,面對資本市場對於新能源產業的美好期待,如果我們承認上述的一切都是未來必將實現的,那麼我們覺得投資者最不應該忽視的恰恰就是傳統行業在這一次能源轉型過程中所要展現的“韌性”和“新生”:我們看到了煤電在光伏、風電轉型中的調峯的重要性與未來煤炭仍然增長的需求;我們看到了新能源產業鏈不斷增加的對上游銅、鋁、純鹼甚至是鋼鐵的新增需求。

正如我們在此前報吿中提到的那樣,能源轉型帶來的變革並不只是存在於新能源單一行業中,傳統世界裏也正在孕育着新花,相對於量的增長,或許傳統企業利潤率抬升的價值修復值得關注。即使在終局的未來,傳統行業也必然將找到在新世界中的歸屬。

風險提示:測算誤差;碳中和政策落地不及預期;國內經濟下行超預期。

More Content