本文來自:芯東西,作者: 雲鵬

上週華為P50系列剛剛發佈,一部搭載麒麟9000頂級旗艦5G芯片的P50 Pro卻只能作為4G手機用,發佈會上餘承東苦笑背後的無奈,所有人都看在眼裏。

有人説,P50系列之所以“被迫”4G,是因為5G射頻芯片被卡了脖子。

華為在5G技術方面的領先,讓世人對中國的通信技術刮目相看,但今天美國牢牢卡住芯片供應,讓華為的5G手機業務“呼吸困難”。

無論是手機、電腦,想要實現通信都少不了基帶芯片和射頻芯片。雖然華為搞定了基帶芯片,但射頻芯片這個看似不起眼的品類,尤其是5G射頻芯片,我們基本上要依賴進口。

近來,一位“早晨與蘋果工程師吃早餐,下午跟英特爾員工喝茶”的業內人士曾透露,中國射頻芯片產業,可能即將迎來一波“起飛”的浪潮。

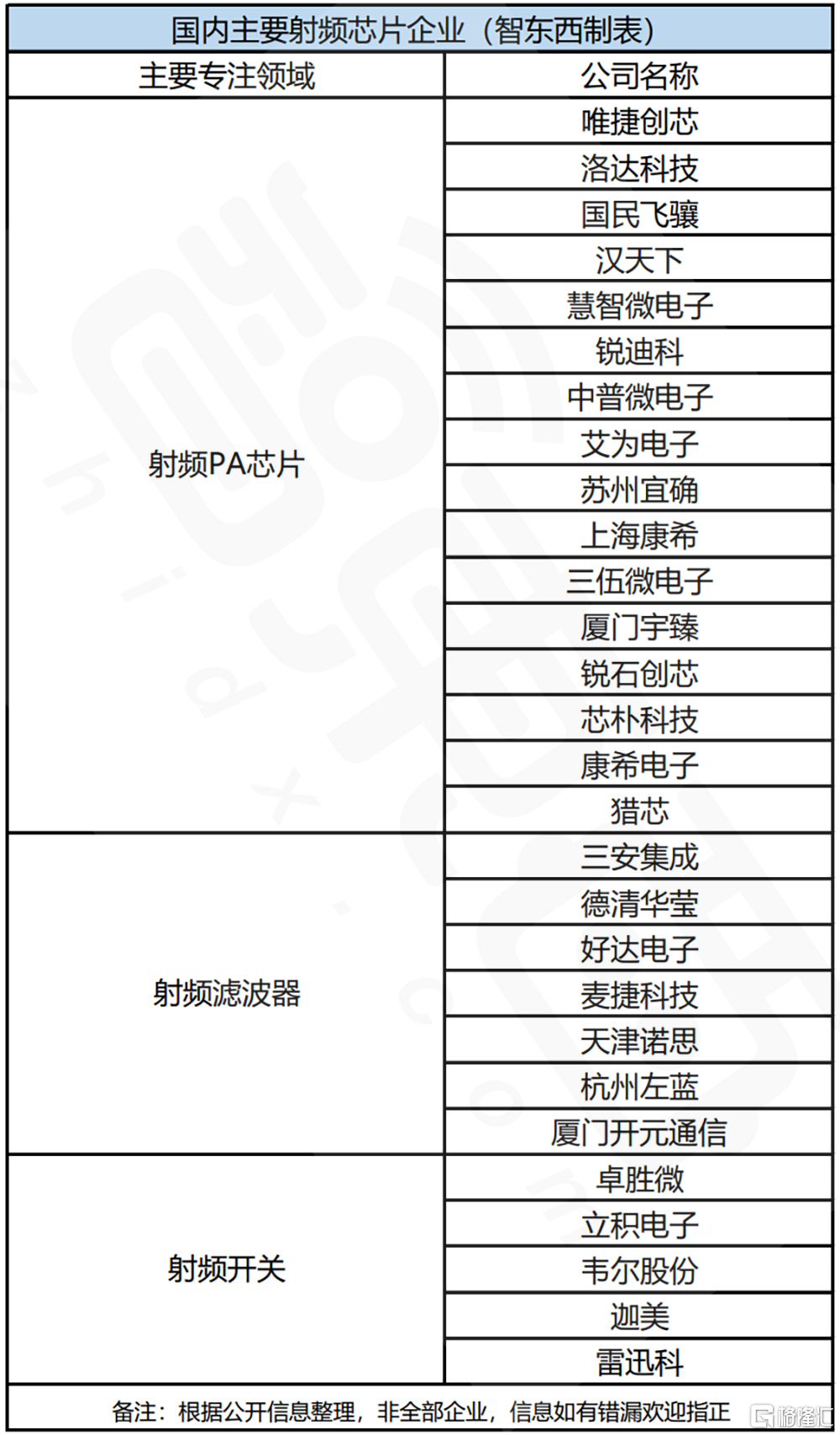

從國內頭部射頻芯片玩家卓勝微到中端射頻PA芯片巨頭唯捷創芯,再到國民飛驤、慧智微、漢天下,多家中國射頻企業都在OPPO、榮耀、小米等公司的新機中有所動作。

華為P50被卡脖子誠然是遺憾的,但這或許正是國產射頻芯片起步的良機。

隨着華為和更多國內手機廠商增加對國產射頻芯片的支持,中國射頻芯片產業能否乘着中國5G智能手機普及這般快車崛起,從被美日巨頭掠奪超八成的射頻市場中“虎口奪食”?無疑成為了中國芯片領域的又一關注焦點。

本文福利:推薦5篇射頻芯片深度研報,全面盤點射頻芯片中的濾波器、功率放大器和行業龍頭公司。可在公眾號聊天欄回覆關鍵詞【芯東西157】獲取。

01

與5G“相愛相殺”的射頻廠商們

其實大家對於射頻芯片的關注,離不開5G的快速發展。從2019年各國5G開始商用至今,5G智能手機的大規模普及無疑是普通人感知最強的一點。

而5G智能手機的到來,也讓射頻芯片市場迎來了一次需求的爆發。

在2G時代,一般手機需要支持的頻段只有4個,一部手機上的射頻芯片總價值大約只有0.8美元。而到了4G時代,手機支持的頻段數量一下增加到了最多30個左右,而單部手機的射頻芯片總價值也接近了20美元。

5G時代,一部手機需要支持多達50個頻段,涉及的單台射頻芯片價值也最高來到了40美元左右,要知道,一顆蘋果A14芯片的成本也僅為40美元。可見5G對於射頻芯片需求的帶動作用是十分明顯的。

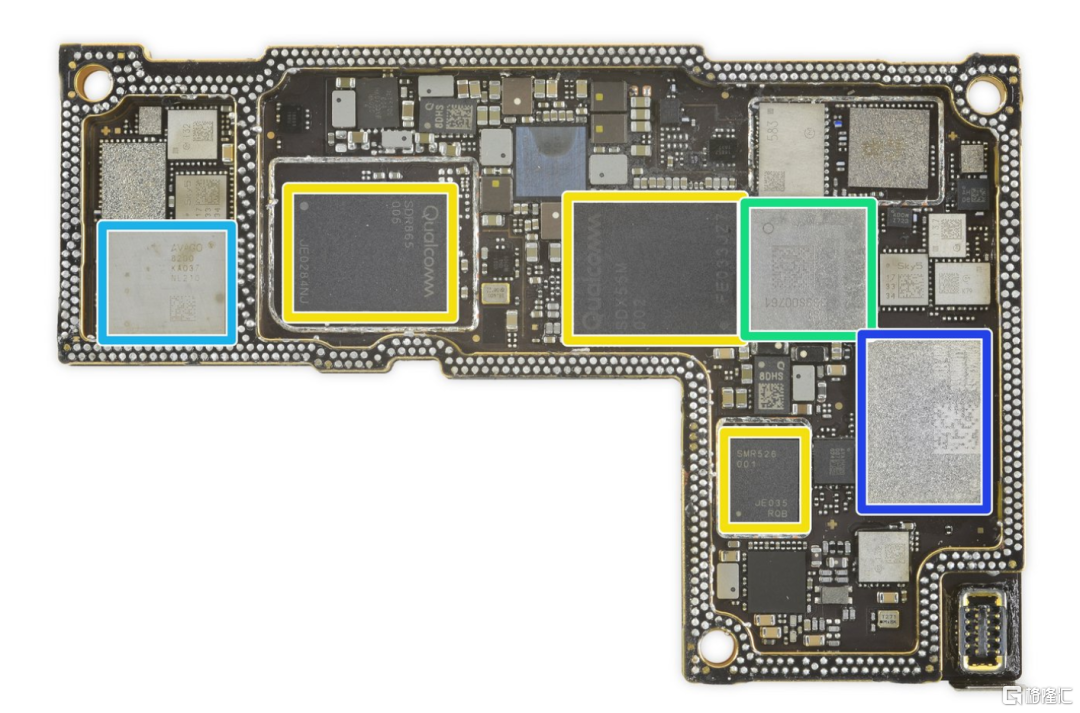

▲蘋果iPhone 12 Pro Max主板上的各類射頻芯片,黃色為高通X55基帶及其他射頻系統模塊,淺藍色為安華高的射頻PA芯片,深藍色為村田電子的射頻前端模組芯片,圖片來源:iFixit

為什麼手機支持頻段越多,射頻芯片需求就越高呢?這與射頻芯片的功能密切相關。

其實射頻芯片,簡單來説,就是負責接收發信號的裝置,它與基帶芯片是協同作用的,射頻芯片將信號接收過來,交給基帶芯片,基帶芯片完成信號的轉化,最終,無數無線電信號就成為了你手機屏幕上的一段消息、一段語音或者圖片。

▲手機發送(上圖)和接收(下圖)信息時的大致通信流程示意圖,圖片來源:Skyworks

天空中每時每刻都有無數的電波劃過,如何準確的找到屬於你的那條,將這條信號捕獲、放大、變得清晰,讓基帶芯片“聽得更清楚”,這就是射頻芯片要做的事情。

因此到了5G時代,手機要具備接收50多個頻段信號的能力,自然就需要有更多的射頻芯片做支撐。

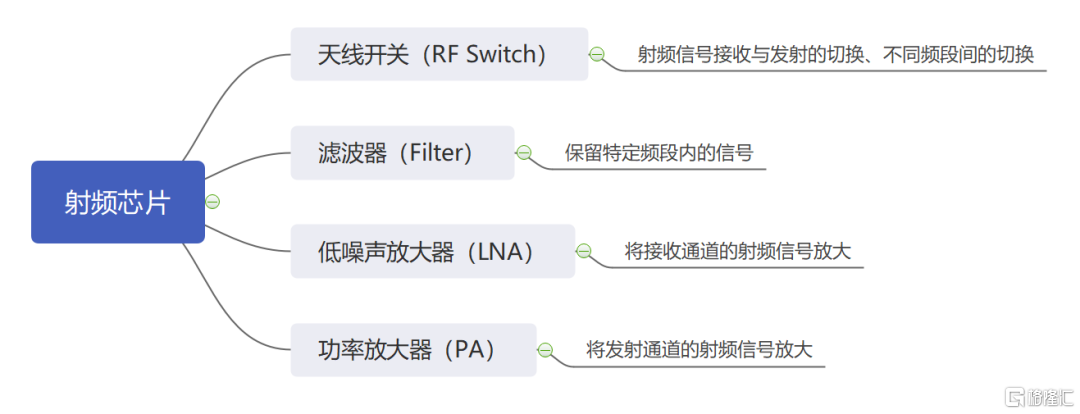

具體來看,射頻芯片主要分為天線開關(RF Switch)、濾波器(Filter)、低噪聲放大器(LNA)和功率放大器(PA)這四大類。

▲射頻芯片的主要類型

開關顧名思義,就是負責控制天線是接收信號還是發射信號,而後面幾種射頻芯片則是負責保留你需要的信號並進行“放大”。

據瞭解,5G時代,一部手機中僅僅是濾波器就需要80多個,而開關數量更是多達15個,相比之下,4G手機只需要最多40個濾波器,需求直接翻倍了。

也正因為這樣的市場需求爆發,讓更多射頻芯片廠商看到了機會,但另一方面,需求增加了,終端廠商們對於射頻芯片產品本身的要求也更高了。

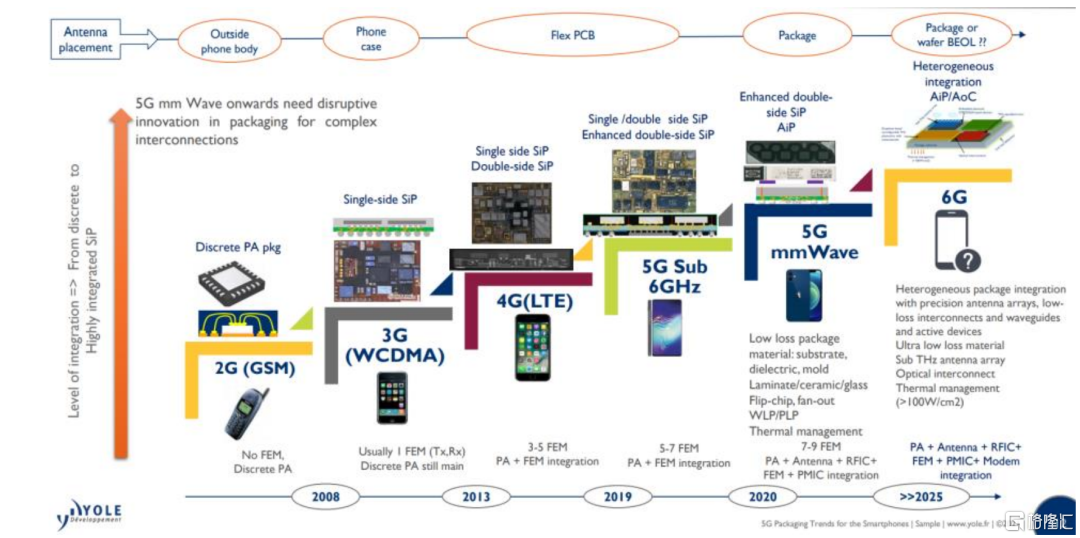

5G時代,射頻芯片由於需要覆蓋更多頻段,它們需要滿足的性能參數也隨之增加,另一方面,射頻芯片數量的增加又與智能手機輕薄化、低成本的需求相互矛盾,需要廠商們將射頻芯片的“集成度”做的更高。

而這種集成化需求就促使射頻芯片產品開始向“模組化”發展。

▲手機射頻芯片封裝工藝演進趨勢,圖片來源:Yole Development

不論是模組化的封裝要求還是更嚴苛的工藝性能參數指標,都成為了射頻芯片廠商們所面臨的挑戰,而這塊廣闊的新增市場又是它們的一次機遇。所有廠商都在有所行動,中國本土廠商們都在這一刻積極尋找着自己的突破口。

02

被日美巨頭把控的射頻芯片,到底難在哪裏?

之所以中國射頻芯片廠商的進步引得行業如此關注,主要還是因為目前我們與海外巨頭之間的差距仍然非常大。

可以説,只要能通信的設備,就離不開射頻芯片,不論是手機、電腦,還是各類IoT智能家電產品,就是這樣一塊廣闊的市場,目前基本上被日本和美國企業牢牢把控。

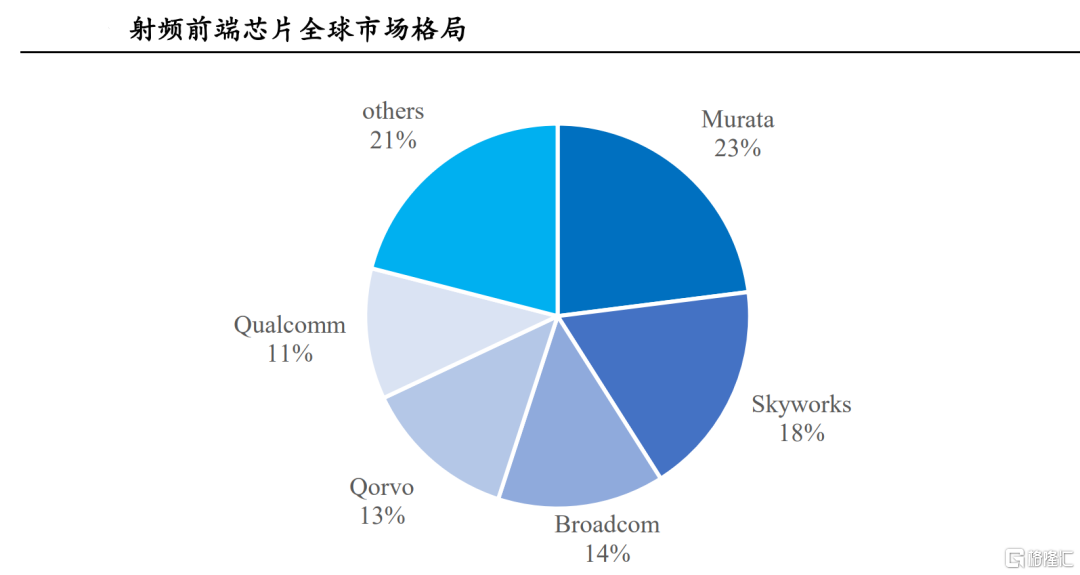

在射頻芯片市場中,TOP5廠商佔據了八成以上的市場,而這五家公司中,排名第一的是日本村田電子(Murata),剩下第二到第五均為美國公司。

▲數據來源:國海證券

這些美國公司大家也非常熟悉了,從第二名到第五名依次是思佳訊(Skyworks)、博通(Broadcom)、Qorvo和高通(Qualcomm)。

排名第一的日本村田電子,是射頻芯片領域毋庸置疑的第一巨頭,濾波器主要分為SAW濾波器和BAW濾波器,SAW濾波器更普及也佔比更高,BAW濾波器更偏高端,而村田電子在SAW濾波器市場中一家就吃去了47%的市場,接近一半。

思佳訊、博通和Qorvo則勝在在射頻芯片領域幾乎實現了全產業鏈覆蓋,產品品類非常完善,並且產品的模組化程度高,因此更加適應當下5G市場的需求。

在這些巨頭輝煌的背後,是什麼讓他們走到了今天的市場地位呢?總體來,射頻芯片領域的核心技術主要集中在芯片設計、芯片工藝和材料上,而中國射頻企業與巨頭的差距也恰恰體現在這三方面。

射頻芯片在芯片設計層面跟我們熟知的CPU、GPU有很大不同,因為射頻芯片要解決的問題實際上不是一個固定的或者説非常確定的。可以想象,在無數信號中尋找自己需要的信號,每一次面臨的狀況都不一樣。

所以射頻芯片要解決的問題是“動態”的,這就要求芯片設計要在各種物理指標的折中裏去尋找相對的均衡,而這種均衡很多時候還要取決於產品的實際應用需求,比如手機和汽車所需要的射頻芯片需求就完全不同。

這就導致射頻芯片需要設計者具備很豐富的經驗,用設計領域行話來説,就是工程師的“Know-How”是重中之重。

這對於這些老牌美日巨頭來説並不是問題,因為在這些企業中,很多明星工程師已經在行業中摸爬滾打了十幾年甚至數十年。

排名第一的村田電子,成立於1950年,而排名第二的思佳訊則成立於1962年,可以説,在半導體行業還沒有形成規模,在半導體技術尚處於搖籃中的時候,這些企業就已經先一步走在半導體行業中了。

巨頭們除了有充足的時間培養人才,也通過早期的資本積累,擁有了收購吞併的能力,而一旦射頻行業中出現了新的技術動向,而自身又“船大難掉頭”或者不便於及時調整,他們就可以通過收購快速實現技術和產品版圖的擴張。

村田電子在2014年斥資4.7億美元收購了北美半導體廠商Peregrine,通過此次收購,村田電子快速取得了射頻芯片領域先進的RF-SOI製程技術。

美國思佳訊則更加激進,從2007年到2021年完成了四次射頻領域的收購或合作,先後收購了飛思卡爾的PA業務、SiGe半導體和Silicon Labs的基礎設施和汽車業務,同時還與松下成立了合資公司佈局SAW濾波器業務。

▲Skyworks 5G射頻芯片模組產品示意圖

排名第四位的Qorvo雖然是一家相對年輕的企業,成立於2015年,可它卻是由美國TriQuint半導體和RF Micro Devices(RFMD)合併成立而來。

TriQuint半導體是當時全球最大的商用砷化鎵晶圓代工供應商,砷化鎵是射頻芯片中非常重要的一種材料。而RFMD更是素有“射頻PA芯片黃埔軍校”之稱,其在射頻芯片行業中的地位可見一斑。

基於這樣的資歷背景,這些美日老牌射頻巨頭可以説積累了大量的人才、技術、專利資源,大量的技術專利壁壘都成為了阻擋後來者的門檻。

除了芯片設計,在射頻芯片的工藝和材料方面,美日射頻巨頭們也優勢明顯。射頻芯片所用到的材料是比較特別的,氮化鎵(GaN)、砷化鎵(GaAs)、鍺硅(SiGe)等高端材料是非常常見的,而這些材料設計到的晶圓加工工藝也更加專業和細分。

▲Skyworks的射頻芯片產線

比如SOI工藝在射頻開關市場的佔有率達到了92%,但是在其他領域卻鮮有應用,CMOS工藝則可以讓射頻、基頻與存儲器等組件更加一體化的集成到一體,也更加符合5G時代射頻芯片模組化的趨勢。

對於射頻芯片來説,其最關鍵的兩個指標是噪聲係數和線性度,而這兩個核心指標與芯片工藝幾乎完全相關,工藝的好壞就決定了芯片性能的優劣。

並且射頻芯片領域的這些芯片工藝還存在了較多不確定性,不同於我們傳統認知中的“硅片”晶圓代工。可能一根小小的封裝引線帶來的電感就會對射頻芯片產生顯著影響。

目前,射頻芯片領域排名前四的美日巨頭廠商,全部採用了IDM的業務模式,也就是説從芯片研發設計到芯片生產製造全都把控在自己手裏。

在這種模式下,這些巨頭們對於芯片技術、生產工藝的把控更加牢固,甚至對於先進生產工藝的產線設備都是單獨定製的,這就增加了其技術的門檻和壁壘。

▲Skyworks的射頻芯片產線

03

射頻芯片國產化替代,正在路上

在明確了差距後,目光回到國內市場,中國射頻芯片企業經過十年左右的沉澱,也陸續開始迎來自己的高光時刻。對於這些國內玩家來説,有很多積極因素都成為了他們挑戰巨頭的良好基礎,從技術到市場,從人才到資本。

國內走在前列的射頻芯片企業大多是從2010年前後開始發力,那是智能手機正在逐漸取代功能機的初期階段,而後來3G向4G的過渡也創造出了更多射頻芯片需求,從而讓市場可以養活更多玩家。

市場,正是現在國內射頻芯片玩家的核心優勢之一。目前在整個射頻芯片市場中,手機和通訊模塊市場大約佔據了80%以上,WiFi路由器和通訊基站分別佔據了9%左右,餘下的則是NB-IoT市場。

也就是説,手機和通訊是射頻芯片的最主要市場,而中國的5G智能手機市場不論從規模還是發展速度來説都遙遙領先於全球其他市場,5G基站的建設速度相比其他國家更可以用“一騎絕塵”來形容。

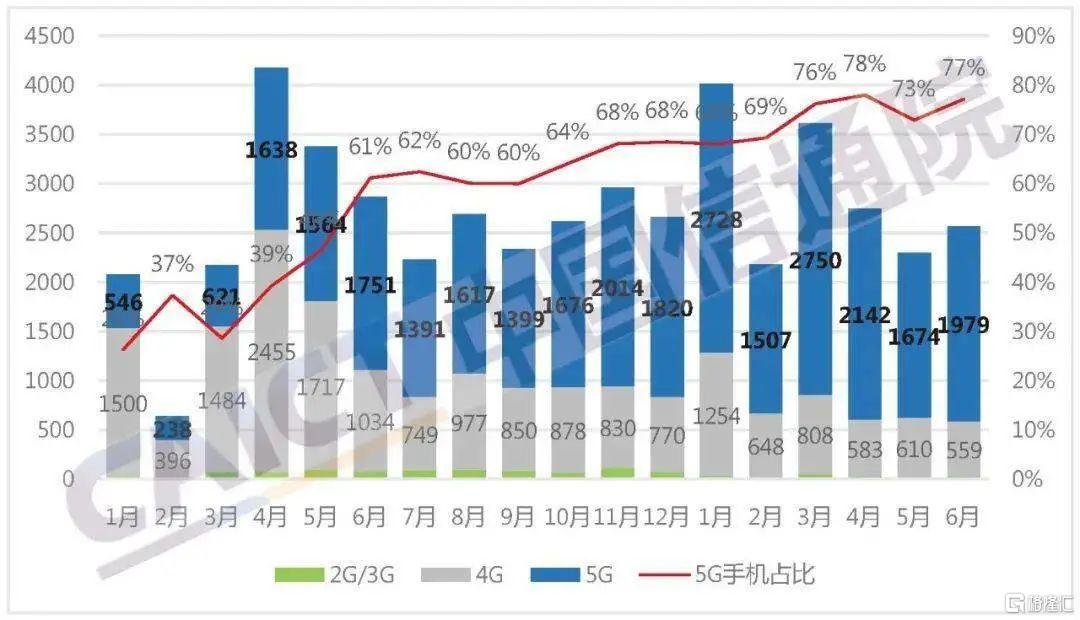

▲2020年1月到2021年6月,國內市場手機出貨量情況

根據國內三大運營商一季度數據,目前5G手機連接用户數已經突破了3.1億,而截止今年3月,中國5G基站數量在全球5G基站總量中的佔比超過了70%。中國毋庸置疑地成為了全球最大的射頻芯片市場。

並且當下隨着半導體產能短缺席捲整個科技產業,所有廠商都希望加強對供應鏈的把控,尤其是本土化供應已經成為了科技產業的大勢所趨。不論是蘋果、英特爾還是大陸廠商都是如此。

在這種趨勢下,中國射頻企業也有了更多機會從中國射頻芯片市場中分得更多的蛋糕。

從芯片技術和材料工藝角度來看,國內廠商追趕的步伐也在加速。比如在射頻開關領域,卓勝微的產品已經可以做到與巨頭們比肩的水平,據瞭解,目前他們在射頻開關、低噪聲放大器、濾波器、WiFi藍牙等領域獲得了63項專利。

在2011年左右,卓勝微將業務重點轉向了射頻芯片領域,在3G向4G轉換的時代,他們通過射頻開關和低噪聲放大器產品佔領了這一細分市場,並打出了自己的名堂。

在近十年的積累後,2020年年底,卓勝微在江蘇無錫投資了8億元建設半導體產業化生產基地,而該生產基地據瞭解將用於建設濾波器生產和射頻模組封裝測試生產線。也就是説,卓勝微將逐步構建自己的IDM業務模式。

▲卓勝微創始人兼CEO許志翰

目前,三星、華為、小米、vivo、OPPO等主流智能手機廠商都已經將卓勝微的射頻芯片用於了自家產品中。當然,這些射頻芯片主要用於搭載了聯發科SoC的手機,因為高通的射頻芯片通常與SoC打包出售。

值得一提的是,根據卓勝微2020年財報數據顯示,其2020年營收約28億元,同比增長近85%,而淨利潤超過10億元,淨利率約38.4%,並且卓勝微的毛利率連續六年維持在了50%以上。

相比之下,射頻芯片市場份額排名第一的日本巨頭村田電子,其2020年的營收約為900億人民幣,淨利率約12%,排名第二的美國思佳訊,其營收約為214億人民幣,淨利率約24%。

可以看到,雖然在營收規模上中外企業之間的差距還比較大,但是在盈利情況上我們甚至已經實現了反超,這就説明其業務正維持一個良性發展,資本也會隨之積累,成為後續發展擴大的“彈藥”。

除了卓勝微,唯捷創芯(Vanchip)作為射頻PA芯片市場的龍頭企業之一,目前在全球4G中低端PA市場中佔據三成以上的份額。值得一提的是,唯捷創芯的創始人來自於PA芯片圈的黃埔軍校,前文提到的RFMD。

▲應用於華為WiFi產品中的唯捷創芯VC7643 射頻放大器,圖片來源:充電頭網

在射頻濾波器領域,大陸企業漢天下成為了國內第一個全面掌握BAW濾波器量產技術的公司之一,而BAW濾波器也是濾波器中偏高端、工藝更加複雜的產品。不過漢天下目前量產產品主要以低價產品居多,大客户不多,出貨規模也比較有限。

除了這些表現比較突出的企業,像展鋭、絡達、韋爾股份等企業也都在射頻芯片領域逐漸開拓者自己的市場。

由於目前國內射頻芯片廠商都採用的是Fabless的模式,因此國產芯片代工工藝就顯得尤為關鍵,目前廈門三安集成已經掌握了砷化鎵工藝,而SOI、CMOS等工藝,中芯國際已經可以實現,不過目前最前沿的鍺硅工藝國內仍然相對空白。

從國產射頻芯片企業的崛起來看,不論在技術、人才還是資本上,我們都在逐漸積累,慢慢趕上,雖然差距仍然是實打實的,但這些企業無疑都堅實地邁出了各自的步伐。

根據Yole Development預測,2025年全球射頻芯片市場規模可能將達到254億美元,而2019年這一數字僅為152億美元,可見,5G的到來,的確給射頻芯片市場注入了一針催化劑。

▲5G+AIoT時代,射頻芯片需求將在各個領域加速爆發,圖片來源:Skyworks

04

結語:SoC之外,更多芯片賽道都充滿機遇

可以看到,雖然芯片種類不同,但身處芯片行業,中國企業面臨的困難卻多有相似,集中在設計、工藝和材料上。這些關鍵環節卡了脖子,需要時間、資本、人力的投入去消解。

隨着華為被禁,芯片自研關注度愈發高漲,但目光更多聚焦於SoC芯片,但其實SoC芯片之外,如電源管理芯片、射頻芯片等細分賽道,中國企業的身影都越來越多。

把握住中國市場、把握住5G的崛起,雖然充滿挑戰,但對中國芯片企業來説更多是機遇。

More Content