推遲四個月後,華為P50終於問世。由於美國製裁,P50系列將不再支持5G網絡,用華為消費者業務CEO餘承東的話説,現在華為只能“5G芯片當4G用”。

具體來説,P50搭載驍龍888 4G芯片,售價4488元起;P50擁有搭載驍龍888 4G芯片和麒麟9000 4G芯片的兩個版本,售價5988元起。

由於用得“比較節省”,麒麟9000 5G芯片的庫存本來足夠支持到P50的發佈,但由於制裁原因,華為已經無法再使用麒麟9000 5G芯片,只能“降級”到4G。此外,高通雖然對華為恢復了供應,但也只限於4G芯片,且驍龍版本將推遲至年底發售。

這意味着,雖然解決了芯片短缺的難題,但作為5G手機最早的倡導者之一,華為不得不重返4G賽場。更是制裁困境下的一種“妥協”。要推進手機業務的持續,華為必須採取更多“妥協”的辦法,以等待有可能會出現的轉機。

而在19年6月就宣佈要推出5G技術的科技領頭羊,如今卻被迫降級到4G,背後到底有多少辛酸淚?

01

華為,挺住!

2018年,華為終端業務首次超越運營商業務成為最大營收部門。對於普通消費者來説,美國對華為的制裁,最直觀的影響或許也就體現在這一業務上。

根據美國的禁令條款規定,相關企業在向華為交付芯片前,都需要向美國商務部申請許可。這一規定直接迫使台積電無法將最先進的芯片供給華為。為了保障當年Mate 40系列手機的發佈,華為加緊了備貨。受此影響,Mate 40系列所搭載的麒麟9000系列芯片也被認為或是華為高端手機芯片的“絕唱”。

於是,Mate 40系列手機也曾出現過一機難求的盛況。但即便是這樣,華為手機業務也很難在短期內扭轉頹勢。

榮耀是華為手機業務中的重要組成部分。當年,華為將榮耀品牌獨立,是以對抗以高性價比的國產智能手機。但受到禁令的影響,華為全線手機業務均受到了影響,為了多年的心血不被白白東流,華為於去年剝離了榮耀。

出售榮耀,也是華為2021年一季度營收下降的主因之一。這一做法並不僅僅是對華為的營收造成了影響,或許他也是華為未來手機業務要面臨的“最熟悉”的競爭對手。

任正非曾在榮耀送別會上建議,新榮耀要做華為全球最強的競爭對手,超越華為,甚至可以喊打倒華為,成為新榮耀一個自我激勵的口號。

高端手機芯片難以獲取,又被迫離開中低端市場。在兩難的境地下,華為手機業務受到了巨大沖擊。

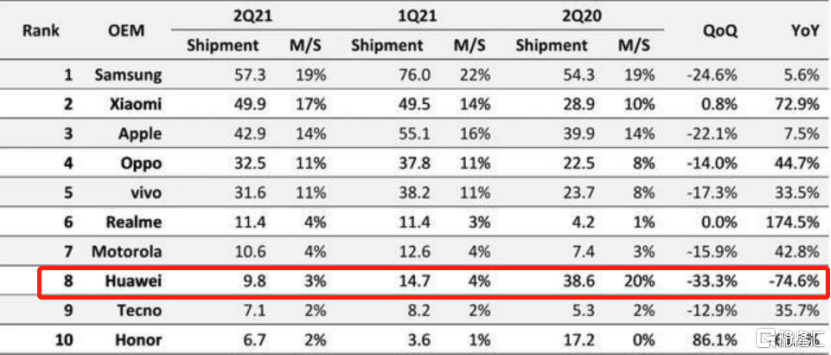

根據 Omdia 最新發布的預調研結果,全球智能手機在 2021 年第二季度出貨 2.99 億台,相比去年第二季度的 2.797 億台,同比增長 6.9%。三星和小米以19%,17%的全球佔有率拿下了第一、第二。而華為全球的市場佔有率暴跌19%,全球份額僅僅只剩下3%。從去年市佔率20%,超越三星首次位列世界第一的情況下,僅短短一年的時間,暴跌到如今的第八。同時,華為出貨也仍在持續下滑,今年第二季度出貨 980 萬台,同比下降了 74.6%,環比下降了 33.3%。

華為消費者業務 CEO 餘承東也曾在社交媒體發文稱,華為手機平板的國內市場高端讓給了蘋果,中檔及低端讓給了 OPPO、vivo 和小米等,海外讓給了蘋果、三星及國內同行。

而在這背後的手機芯片市場也接連發生了變化。聯發科和高通成為了,華為手機業務重創下的受益者。

根據行業研究機構IDC的數據,中國智能手機制造商小米,今年第二季度,vivo以1860萬部的出貨量領跑中國智能手機市場,佔據了約23.8%的市場份額。OPPO以1650萬台和21.1%的市場份額緊隨其後。

這些智能手機制造商給聯發科技Dimensity芯片組下的新訂單已足以抵消來自華為的收入損失,這是台積電的另一版本。台積電在去年因華為競爭對手的訂單激增而抵消了來自華為的收入損失。

國內在芯片製造方面雖有進步,在與台積電之間還存在着一定的差距,因此,要想在這方面進行國產替代,在短期內是無法實現的。對於眼下的這種情況來説,面對手機業務的下滑,華為“無能為力”。

02

海思芯片的困境

手機芯片是華為海思的重要組成部分。IC Insights曾在其報吿中指出,海思的成績得益於母公司華為的強勁推動。據介紹,海思銷售額的 90%以上都來自於華為,其中推動華為海思營收快速增長的主要推動力還是華為手機。

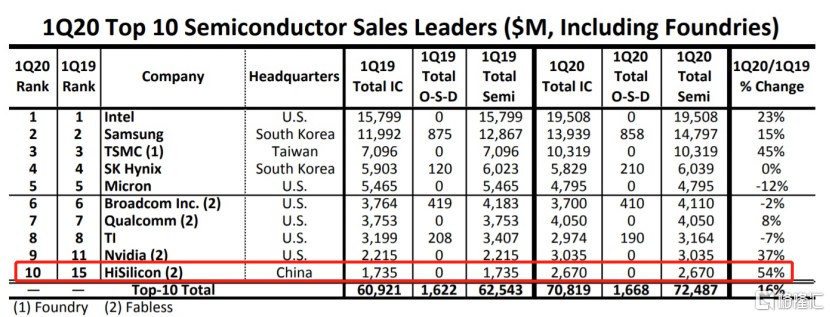

得益於華為在手機市場上的優勢,海思也在全球半導體市場中擴大了影響力。根據去年5月,全球半導體市調機構IC Insights發佈報吿稱,華為海思2020年一季度銷售額接近27億美元,其在全球半導體廠商(包括集成電路和O-S-D)中的排名從去年同期的第十五名一躍升至第十名,首次躋身前十。

好景不長,緊接着美國對華為的第二輪制裁來了。美國商務部工業與安全局(BIS)於去年5月宣佈,嚴格限制華為使用美國的技術、軟件設計和製造半導體芯片。該禁令於當年9月15日正式生效。

這則禁令的出台,不僅對華為供給內部使用的手機芯片造成了影響,其對外供應的網絡攝像機(IPC)和電視機芯片也受到了打擊。

以IPC芯片為例,根據半導體行業觀察此前的報道顯示,海思IPC芯片憑藉出色的性價比,佔據了70%左右的市場份額,尤其是傳統的行業類安防視頻監控領域,海思基本佔據了優勢地位。

然而,因為這一紙禁令,讓海思IPC芯片也面臨着窘境,這也導致安防市場出現了變化。而這塊市場當中,也不乏具有實力的對手來接盤。其中就包括聯發科旗下的Mstar,根據2019年的報道顯示,憑藉極高性價比,Mstar已經從華為海思手上搶下了不少的IPC SoC份額。可以預見,在禁令的影響下,Mstar或許能搶奪更多的份額。

在這種條件變化下,華為海思舉步維艱。在IC Insights發佈2020年排名前15的半導體供應商排名中,華為海思無奈“出局”了。

03

華為仍在自救

“如果困境難解,華為是否可能放棄手機業務?”

在一些新聞中,得到的答案出奇的一致。華為會盡可能維護着手機業務,等待芯片供應恢復的一天,畢竟高通已得到 4G 的供貨許可。另外,華為仍然想借助華為手機作為入口,來維護鴻蒙業務。

事實上,在今年 2 月,華為創始人任正非就曾對這一問題表明過態度,他當時表示——可以轉讓 5G 技術,但絕不會出售終端手機業務。

不過,在6月份卻有消息爆出華為低端系列已經通過合作的方式交給了三大運營商,其中,暢享給了聯通,麥芒給了電信,NOVA 給了移動。

華為手機業務越來越難以為繼已是既定事實,儘管舉步維艱,但華為仍在竭盡全力保住手機業務,在芯片以及其他“卡脖子”的零部件加大研發。

據報道,華為在去年 8 月就成立屏幕驅動芯片部門,海思首款 OLED Driver 已在流片。

另外,華為計劃芯片廠初步試驗生產低端 45nm 芯片,並希望在 2021 年底前生產 28nm 芯片,2022 年底前生產 20nm 芯片。並且華為哈勃三年投資了 40 家芯片公司;僅 2020 年,哈勃就投資了25家半導體相關企業,正在不斷往產業鏈上游深入。

如今,華為的自救,還在繼續。也希望華為在經歷了困境之後,能夠獲得應有的收穫,正如發佈會結尾出現的一行字:

More Content