盛夏時節,人們離不開空調房,也離不開快樂肥宅的冷飲。

比起甜膩的冰激凌,一瓶汽水或許更能安撫燥熱的心。

拉開瓶口環,又或是撬起瓶蓋,白氣上湧,碳酸果味一口悶,就是一個字,舒爽。

圖片來源:網絡

如今,這些汽水也嗅到了資本的味道,躍躍欲試。

前有北冰洋借殼上市,現就有冰峯飲料衝擊A股。

近日,西安冰峯飲料股份有限公司(以下簡稱“冰峯飲料”)向深交所主板遞交招股書,保薦機構為華創證券。

冰峯飲料擁有超73年的歷史,發跡於陝西,是名副其實的老牌國產汽水,如今的它也邁出了上市這一步。

但就和市面上不少老字號一樣,為了儘快適應現今的生存法則,這一打着情懷牌的人氣爆棚區域性品牌想要走向全國出圈並不簡單。

1

一場大雪引發的發家史

汽水是越洋而來的產物,由英國人發明,但經荷蘭人海運後傳入中國。

憑藉特別的口感,很快俘獲了人們的心,到了80年代,國內飲料市場的半壁江山都由國產汽水佔領,出現了著名的“八大廠”,即北京北冰洋食品廠、天津山海關汽水廠、上海正廣和汽水廠、武漢飲料二廠、廣州亞洲汽水廠、瀋陽八王寺汽水廠、重慶天府可樂集團公司和山東嶗山汽水公司。

圖片來源:網絡

文中的冰峯汽水起源於1948年,一位不知名的商人從天津引進一套汽水製造設備,準備前往新疆建廠,不巧途中突逢大雪,只好把設備留在了西安,隨後被用於建成西北汽水廠(後來被收歸國有,併入西安食品廠),此時冰峯飲料的雛形顯現。

冰峯汽水與大雪解下了不解之緣。又一場大雪過後,西安一小巷中為生產汽水打水的井口及轆轤被凍,積雪結冰的樣子如同冰山雪峯,故此取名為“冰峯”。

最開始,土生土長的冰峯汽水很受西安當地人的喜愛,可以説成為了人氣TOP的存在。

冰鎮的玻璃瓶裝橘子汽水清新可口,逐步成為了陝西名物,隨後和涼皮、肉夾饃被稱為“三秦套餐”。

圖片來源:網絡

好景不長,90年代可口可樂、百事可樂為首的外資飲料品牌進入中國市場,帶來勢不可擋的競爭衝擊。

一時間,國產汽水紛紛自危,而除了正廣和之外,八大廠中的七家都被外資品牌收入囊中,也就是被世人稱為“兩樂水淹七軍 ”。

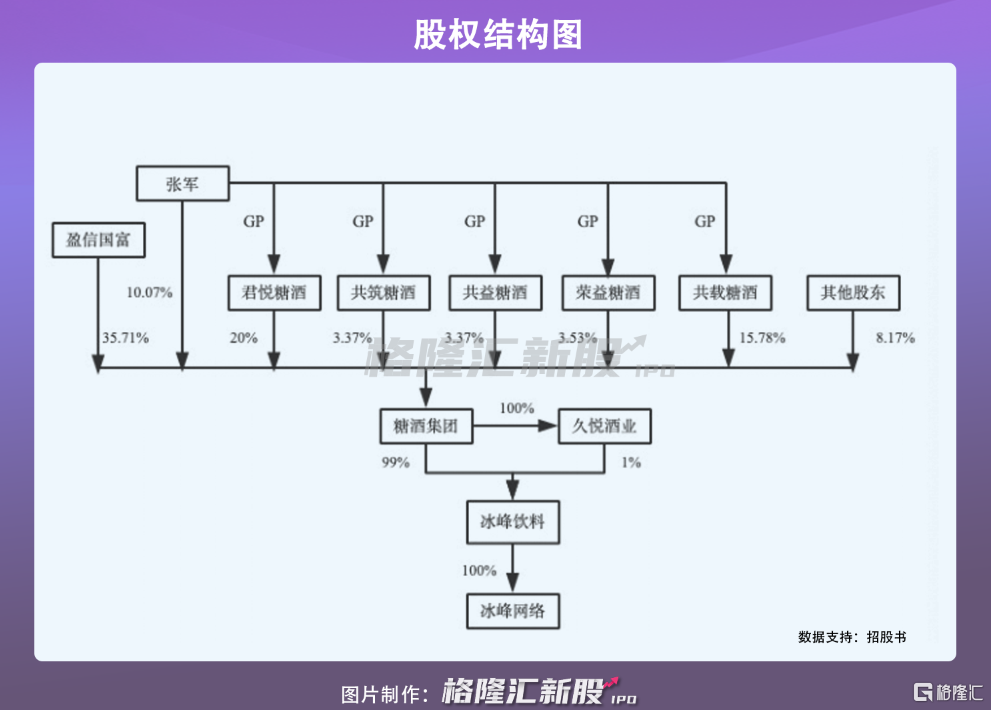

當時國產汽水品牌頹勢盡顯,好在冰峯汽水存活下來,開始了市場化轉型。隨後西安食品廠與西安市另外幾家食品廠合併成為西安市糖酒食品工業總公司,後來又進行了股份制改造,成立了“西安糖酒集團”。

根據股權結構,糖酒集團直接持有冰峯飲料99%股份,為公司控股股東。張軍通過直接持股、擔任其他股東執行事務合夥人以及受託 其他股東表決權等合計控制糖酒集團91.83%的表決權,通過糖酒集團和久悦酒 業控制冰峯飲料100%的表決權,為公司的實際控制人。

經過了風雨洗禮,冰峯飲料沒有被淹沒在時光的長河裏,想要重現昔日榮光是意料之中,但現在的它所面臨的市場已不同於往日,夠不夠格還是另作他話。

2

產品單一是通病

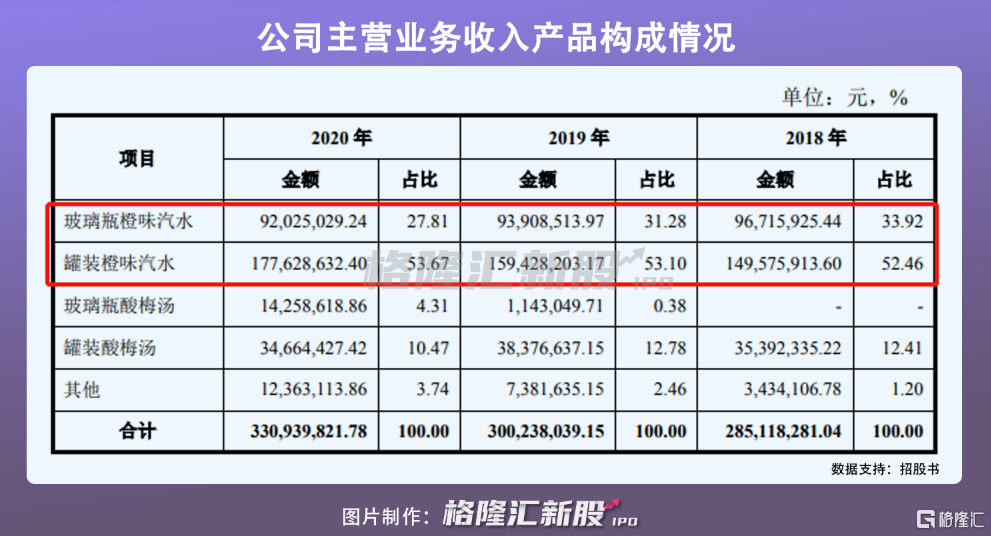

從基本面來看,報吿期內,冰峯飲料實現營業收入分別為2.86億元、3.02億元、3.33億元,同期淨利潤分別為6969萬元、7767萬元、6525萬元。此外,毛利率分別為49.81%、50.67%和46.73%,也出現了一定的波動,是由於新收入準則的引入,將運輸費以及裝卸費計算進成本所致。

目前其主營業務為橙味汽水、酸梅湯等飲料的研發、生產與銷售。雖然產品類型已從碳酸飲料延伸至植物飲品、風味飲料和茶飲料等,但橙味汽水依舊佔營收大頭,冰峯玻璃瓶橙味汽水和罐裝橙味汽水銷售金額佔總營收比重超過80%。

這一趨勢並不意外,產品單一化幾乎是老字號們的通病,而這一痛症可謂是深入骨髓,並不利於其在現今保持業績增長的可持續性。

產品單一意味着:企業還未真正走出舒適圈,未尋找到新的業務增長點以驅動多元化發展。這在日益萎縮的碳酸飲料市場下充滿挑戰。

冰峯飲料的創收顯然是十分依賴橘味汽水的,尤其是玻璃瓶裝的樣式,在成為暢銷產品的同時,也在一定程度上固化了其印象。

人們覺得玻璃瓶裝才有“內味兒”,一開始並不買賬塑料瓶裝、罐裝,不過隨着消費升級,罐裝銷量開始追上玻璃瓶裝銷量,2020年瓶裝以及罐裝橙味汽水的銷量分別為1.34億、1.17億。

但憑藉打情懷牌的玻璃瓶裝並不能保持銷量長虹,市場對其的既定印象(如平價、青春舊物等)很難發生改變,一旦漲價、又或是遭遇其他競品衝擊,很容易落了下風,市場競爭力正在削弱。

季節性的追憶青春VS普適的快樂肥宅風,簡單的色素+甜味劑VS有祕方的可樂,誰的用户粘性更高,誰的口感更好,一目瞭然。

圖片來源:淘寶

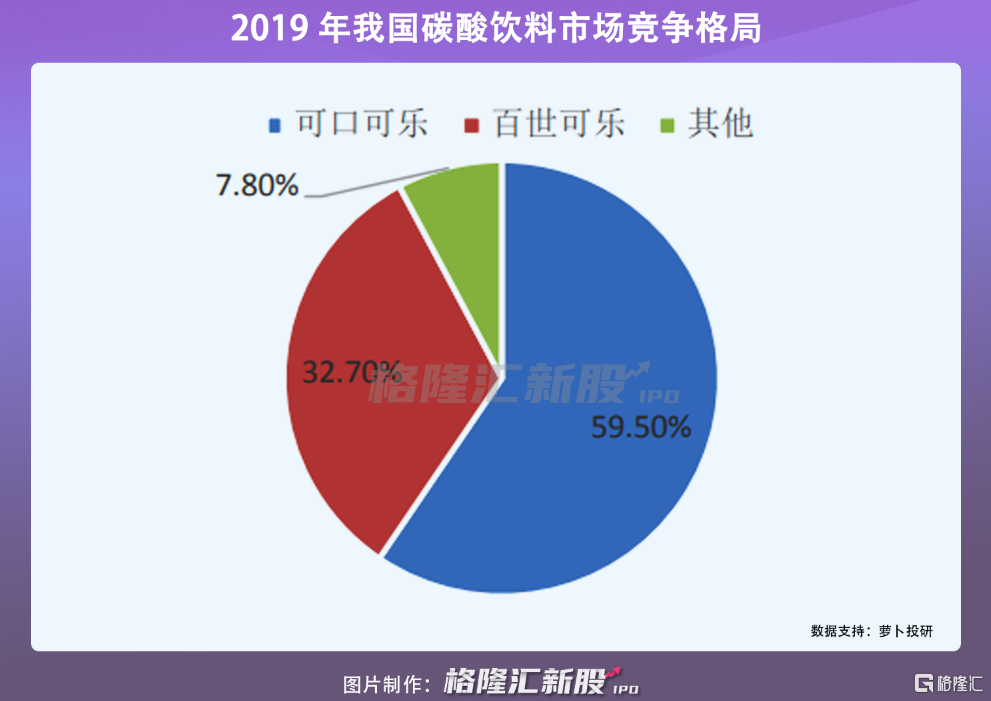

目前碳酸飲料市場的主導份額仍被可口可樂和百事可樂所把控,冰峯飲料受到的壓制可不是一星半點。

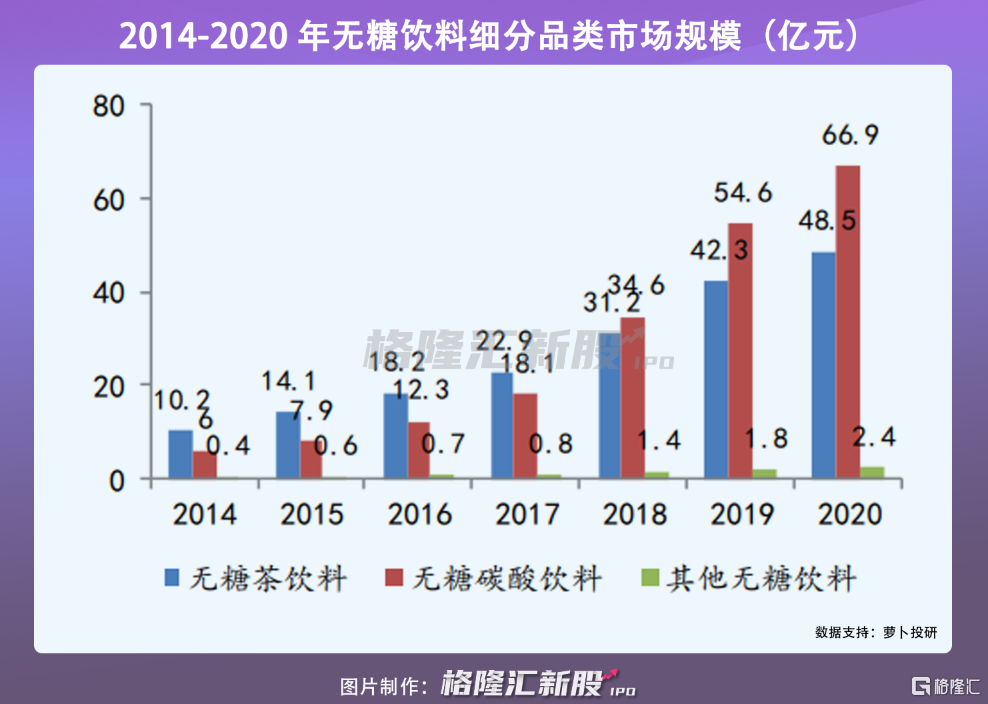

再加上當今新式茶飲、無糖飲料橫空出世,新一代消費者的口味一天一個變,健康化成為風潮,社交茶飲成為風口,對於碳酸汽水這一品類來説可謂是“難守難攻”,色素、甜蜜素、香精可都是“健康殺手”。

冰峯飲料只有戳中消費者的需求點,開發出更多元的產品,才能擁有一定的競爭優勢,又或是加強互聯網營銷的巧妙運用,將品牌玩出圈(與盒馬聯名等),這就是為什麼本次募資的6.69億裏有近4.3億用於營銷服務網絡升級以及品牌建設項目的原因。

營銷過度當然不好,但沒有營銷也是萬萬不可的,摘掉刻板的既定標籤,為產品帶來新的動能也不失為一個好策略。

圖片來源:網絡

3

走出陝西很難

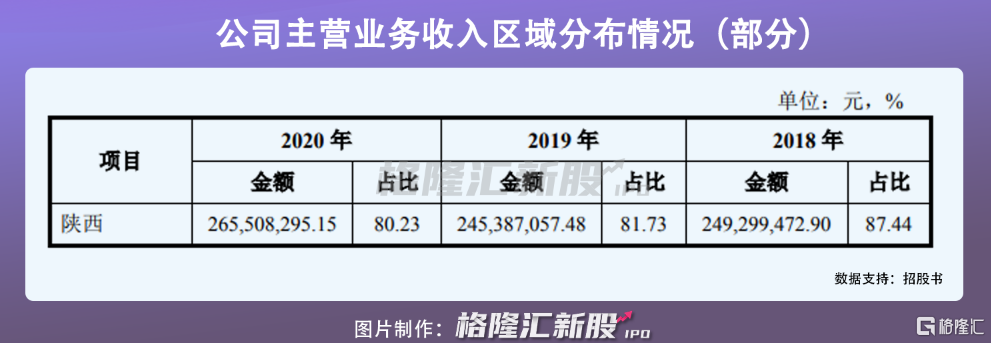

不過,冰峯飲料想要進一步穩固並擴展其市場份額,擁抱業務的高增長,勢必要走向全國,而現階段最棘手的問題還是區域化氣息過於濃厚。

冰峯飲料誕生於陝西,實則固守門前的一畝地三分地,對全國覆蓋十分有限。

報吿期內的銷售收入主要來自陝西,佔比超八成,存在較為明顯的銷售區域集中風險,不利於公司向外拓展。

雖然它近年來對電商渠道有所重視 ,但為實現全國化戰略佈局,還是需要真正走出去,在全國大範圍內獲取更高的認知度。

區域性是一方面,引人為豪的玻璃瓶包裝也是問題,想要在全國擁有存在感,這一包裝或耐不住長途運輸,也不利於大批量儲存,物流成本增加是顯而易見的,直接會對盈利帶來影響。

4

結語

近年來,我們見過了不少老字號想要衝刺上市,但無論成功與否,其間的表現都差強人意。

縱然具備老字號的名氣,但在面對當今的市場競爭之時,這一情懷並不能作為勢均力敵的武器。一切還是得業績説話,而顯然大多數老字號在限定的舒適區裏待得太久了,還未真正轉過彎來。

冰峯飲料,可謂是成也區域性,敗也區域性。一方面,在圈定的天地裏它做到了一定程度上的極致;而一旦走出自己的地盤,就壓力山大了,沒有廣闊的全國性大範圍市場認可,它便無法獲得成長性的新突破,渠道和研發上都得多下功夫,上市也正是為了獲得資金彈藥,帶着國產老牌汽水曾經的榮光,這一戰也許輸不起。

More Content