從各大頂級的基金公司中報來看,一致性的都把倉位降至低值,透露出的信號均是處於避險的意識。而在這周,A股用兩天的時間就把趨勢打壞,今天,盤面指數再次下探,上證主板最低至3312.72點,為年內的最低點。直接説明今年風格是震盪分化加大,波動也越來越大,是這兩年非常難操作的一年。

不過,年內以來的風格趨勢是中小市值龍頭得到了機構資金的重視,因為在前兩年龍頭權重抱團下高估值的背景下,中下游企業隨着行業景氣的到來,也是被拔高了估值。

今天基金君發現一家小市值龍頭股,在上週六獲超百家機構的調研,除了一眾外資之外,還有高毅、易方達、中歐、嘉實、交銀施羅德基金等頂級機構。

1、邁為股份:異質結HJT龍頭

邁為股份,一家集機械設計、電氣研製、軟件開發、精密製造於一體的高端裝備製造商,目前研發和生產面向太陽能電池異質結HJT和OLED面板行業的核心生產設備。這也是一隻大牛股,這兩年隨着光伏景氣程度的到來,邁為股份股價累計漲潮6倍,截至今天收盤,總市值在585億元。

根據數據顯示,二季報機構持倉披露,機構有所加倉,基金機構持倉數在79家,

其最新的業績來看,2021年半年度報吿,2021H1實現營業收入12.39億元,同比增長32.07%;實現歸母淨利潤2.52億元,同比增長33.17%;經營活動產生的現金流量淨額達3.04億元,同比高增677.16%。

2020年,光伏PERC電池行業擴產約100GW,帶動設備訂單激增。公司作為國內PERC電池絲網印刷設備龍頭,市場份額超70%,分享了PERC電池擴產紅利。

由於光伏電池設備訂單收入確認週期長達1年,因而公司2021年業績增長無憂。2021年上半年,公司綜合毛利率達38.58%,同比提升了4.38個pct。

在近期,邁為股份發佈定增方案:擬募資不超過28.12億元,主要用於提升HJT設備產能。公司計劃非公開發行不超過3090萬股,募資不超過28.12億元。其中23.12億元用於提升HJT設備產能,5億元用於補充流動資金。項目建成後,公司將具備年產40條HJT整線設備的能力,預計達產後每年可實現銷售收入60億元。

這也是大量機構前去調研的主要原因,而且有機構提問:公司發的定增方案,只有一個募投項目,異質結產業化項目,是不是公司已經對異質結這個方向看得很清楚了?

公司表面他們對異質結這個方向一直非常有信心,目前來看信心還會增強,他們的預判是全市場今年會有10-15GW左右的訂單落地,明年大概是20-30GW的訂單。他們之所以發這個定增,是為了提升他們這個方面的產能,之所以只有這一個項目,公司認為是要集中精力辦大事,因為設備很重、很長,需要很大的場地,也不是普通廠房可以批量製造的,需要特殊設計廠房,同樣的場地面積,在比較好的廠房及物流設計之下能夠有效提升產能。

2、異質結HJT為何能得到市場那麼大的關注?

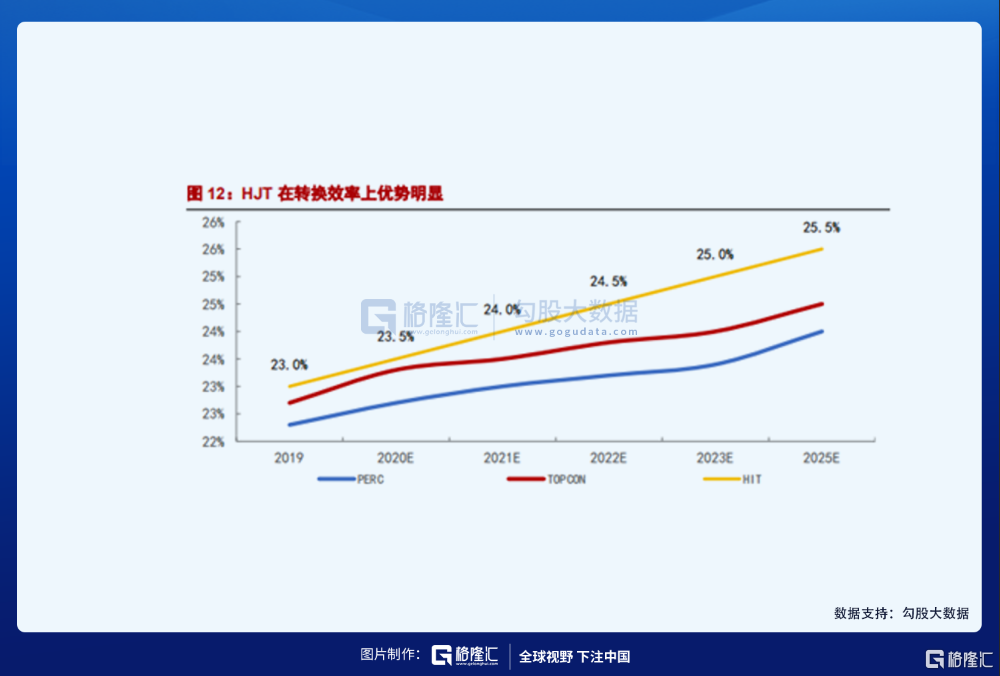

目前行業一致性認為:PERC為目前光伏電池片市場主流技術,仍具備幾年生命期,但已接近24%的理論效率極限,經歷本輪大尺寸迭代後,預計產線擴張即將進入尾聲,將會催生HJT需求爆發。

而HJT對比傳統PERC,有以下幾個亮點:

(1)據綜合測算,HJT在25年全生命週期綜合發電量較PERC高15%-20%,同時工藝流程更簡化,降本空間更大:HJT為低温工藝,在硅片成本(利於薄片化和減少熱損傷)和非硅成本(燃料能源節約)上均更優。同時,HJT只需4道工藝,相比PERC(8道工藝)成本更低。

(2)HJT電池10年衰減率小於3%,25年發電量下降僅為8%,衰減速度遠低於PERC電池。在82攝氏度環境下,HJT光電轉換效率比傳統組件高出13%。還有是雙面率更高:HJT為雙面對稱結構,雙面率有望提升至93-98%(PERC在80%附近,但很難再提升),可獲得10%以上的年發電量增益。

作為市場HJT龍頭,邁為股份HJT技術佈局行業領先。自2019年1月起正式開始研發,建立了真空裝備實驗室、高效電池實驗室和分析測試中心,並投入先進實驗及測試設備上百台套,擁有HJT整線實驗室,專職HJT研發的技術人員達200餘人。截至2020年11月30日,公司高效HJT太陽能電池設備累計研發投入達6,279.10萬元。

根據公司透露的最新進度來看,核心設備經歷6代技術升級,已實現95%的異質結設備自主研發和生產能力(PECVD+PVD+絲網印刷設備+自動化設備),轉化效率可達24%以上,技術實力行業領先。同時,公司持有江蘇啟威星30%的股份,為公司HJT清洗制絨設備配套(引進日本YAC技術生產清洗制絨設備),成功實現整線銷售能力。

2020年12月4日,公司在蘇州發佈其量產級HJT2.0異質結設備平台。新一代PECVD、PVD設備M6產能達8000片/小時,對應整線產能400MW。兼容半片、大產能、無需行車。新一代HJT用絲網印刷設備產能達5000片/小時。同時,公司推出了幾大重要未來戰略,包括:研製半片電池整線設備(滿足硅片大型化和薄片化的趨勢)、開發高精度串焊設備、多主柵低銀漿方案和銀包銅方案(進一步降低銀漿耗量),推動光伏異質結行業不斷降本。

預計2025年HJT設備市場空間有望達419億元,2020-2025年CAGR達80%,其中PECVD設備規模達210億元,HJT市場將迎來爆發式增長。

正是因為邁為股份在HJT龍頭地位和即將開展的定增,吸引了大量的機構前來調研,也是側面看出目前機構對於光伏新技術趨勢的認同

More Content