本文來自:起朱樓宴賓客

恆生指數昨天下跌了4%,恆生科技指數更是大跌了6.5%。

在A股“黑色星期一”鋪天蓋地的新聞下,這個消息幾乎無人關注。

然而昨天過後,港股從最高點下跌已經接近20%,距離技術性熊市只有一步之遙。

而曾經被寄希望成為“真正的中國新經濟指數”的恆生科技指數,今年以來的下跌幅度已經接近20%,從高點算起更是幾乎腰斬。

無論是互聯網巨頭騰訊阿里美團,還是漂洋過海二次上市的B站百度和攜程,以及上市即高點終於迎來破發的快手,當然不能忘了當下被拳打腳踢的新東方和碧桂園服務們,香港市場的新經濟股票集體撲街,無一倖免。

舊經濟也別笑。地產股裏就算不看恆大,萬科龍湖之類的優等生也是下跌20%起步;銀行反正已經是死豬不怕開水燙,但平安太保等保險巨頭的跌跌不休倒也算是新鮮事。

前兩年眾人振臂一呼“港股迎來大時代”的聲音似乎還在耳邊,這個市場卻旋即又被投資者拋棄。

鼻青臉腫的港股投資者們不禁想問,為什麼捱打的又雙叕是我?

1

港股前幾年確實有過一段高光時刻。

無論是2016到2017攬得七成漲幅傲視全球的恆生指數,還是2020年才橫空出世,但半年就漲超50%的恆生科技指數,指數“穩贏”的背後,是一大批股價翻倍甚至翻幾倍的大牛股。

從被號稱港股圖騰,什麼時候閉眼買都沒有問題的騰訊,到曾經一年間翻十倍,帶領房地產股票揚眉吐氣的融創和恆大,再到餐飲賽道的王者,讓無數分析師大呼看不懂的海底撈和頤海國際,當然也不能忘了經歷過至暗時刻,如今迎來涅槃重生的小米和李寧……

總之,過去幾年的港股讓一批價值投資者找到了歸宿——無論你是看資產價值的,還是看業務未來的,總有一款港股可以讓你賺到大錢。

現在回頭看,那是一場盈利面和資金面共振的牛市。

新經濟處在這一輪週期最後的收穫期,巨頭們吃到了最大的紅利——騰訊和美團每個季度的業績都能超預期,微盟有贊和B站快手分別代表着電商和媒體的下一代形態,而一水的“-B”股則見證了屬於生物醫藥行業的大時代。

而舊經濟同樣有不遑多讓的房產牛市和疫情後的週期復興,共同托起了內房股和週期股的戴維斯雙擊。究竟是迴光返照還是新週期開始已經不重要,重要的是每次定期報吿發布都像一場盛大的宴會。分析師只管閉着眼往上調盈利預測,反正盈利超預期是一定的,只是多和少的問題。

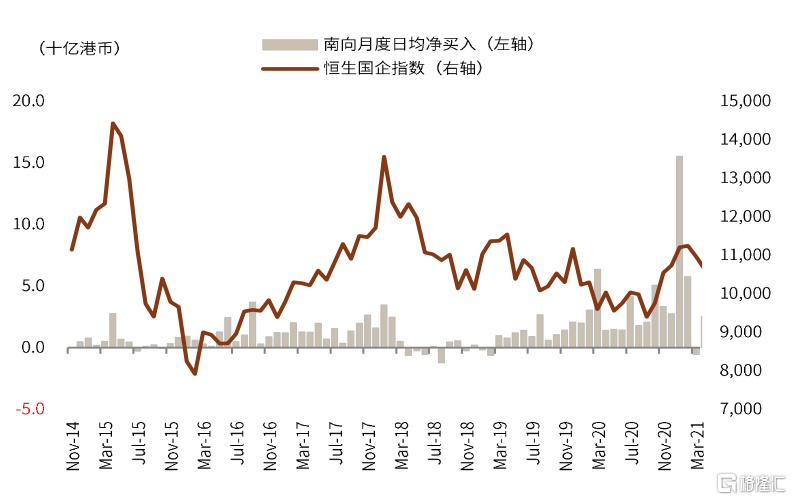

重賞之下,必有勇夫。南下的資金源源不斷的湧入香江對岸——16、17年每年淨流入還在2、3000億規模,到了2021年半年流入就超過了4000億港幣。

比這個更振奮人心的,是港股通的交易量佔比在近幾年翻了兩三倍,大陸無數的機構投資者開始持有港股資產。

人們驚呼,“港股的定價權第一次真正落在了中國投資者的手中。”

二級市場的瘋狂也帶來了一級市場的躁動。

2017年還屈居全球第三,2018年港交所就喜孜孜的宣佈重返全球IPO集資榜狀元,而到了2019和2020年,香港市場又分別喜提生物醫藥上市潮和中概股迴歸潮。

近三年超過500家新上市公司的背後,是數十家的中介機構、幾百家的PE/VC,以及上千家資產管理公司。他們共同分享了整場盛宴。

“據説香港中環今年的熱鬧程度十年不遇。從投行到律所,家家户户生意多到幹不過來,每個人臉上都洋溢着加班的病態紅暈。

十年前大家做的是巨無霸央企國企的上市生意,而這次路人皆雲新經濟,不過是同一個故事的翻版而已。”

2

然而幸福的時光總是短暫的。

就在今年2月港股終於走出疫情陰霾重返30000點,連國內最不關心港股的基金經理都開始考慮要“踏上新徵程”時,卻沒想到成了“這段征程的尾聲”。

很多時候,你不能不感歎市場的“聰明”和“前瞻”。

就在所有人都以為春節後的閃崩不過是牛市的中繼時,全球股市的分化卻悄然開始了。

美股很快穩住了陣腳,沒過幾個月後就再創新高,而無論是A股還是港股,都就此停住了慢牛的步伐。

如果再用後視鏡看一遭,其實這次的港股下跌,已經不能再使用過去每次類似情況時大家都會找的藉口——

比如港股的標的大多代表舊經濟啦,再比如爹不疼娘不愛的港股是中美資金逃跑時的首選對象之類。

首先,必須要説的是,從2018年以來,在港交所的洗心革面之下,港股標的,尤其是指數的成分股已經發生了翻天覆地的變化。

恆生指數中的消費、信息技術以及醫藥生物行業佔比已經從過去的不足20%提升到了目前的47%,而恆生國企指數——這個傳統上被認為更偏向舊經濟的指數——新經濟板塊佔比更是接近60%。

所以如果你還認為,是以地產金融保險為代表的舊經濟個股拖累了港股,認為港股無法反映中國穩中向好的經濟基本面,那可真的是在冤枉“三傻”們了。

其次,雖然近期南向資金有所流出,但總體而言,今年截至目前揮師南下的資金已經超過了3500億人民幣,相當於2020年全年南下資金總量的70%。因此最近一個月南下資金在淨流出,但300多億的規模只是今年流入規模的十分之一,並沒有那麼誇張。

更何況事實上,五月和六月分別佔據了歷史上南下資金買入港股規模最大的月份和第三大的月份。

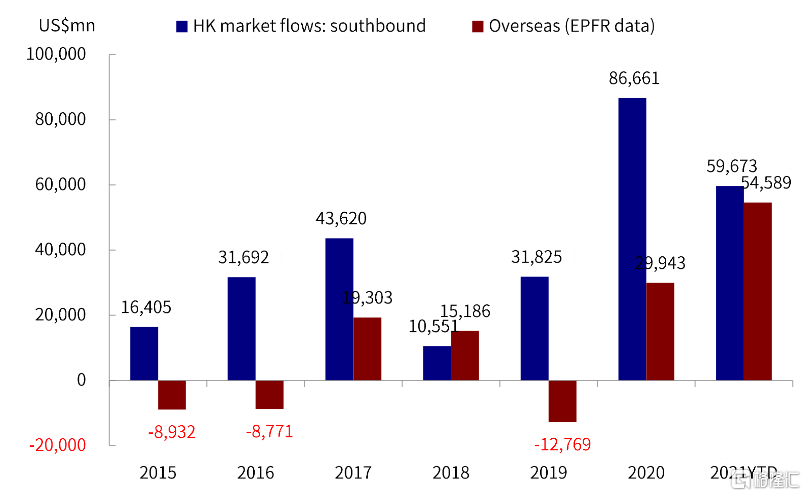

外資此前也並沒有在大肆撤離。

根據中金的統計,截止到7月21日為止,海外資金已經連續47周流入中概股和港股——因此就算外資在賣,撐死了也是這兩天的事情。

3

然而成也蕭何,敗也蕭何。

雖然過去的指責理由無法直接套用在這次身上,但此次港股捱打的背後,事實上卻依然是標的和資金這兩者在作祟。

先説標的。

港股在最近幾年海納百川,吸納了大量的新經濟龍頭企業。雖然從長遠看絕對是件好事,但從中短期看,卻難免有“接盤俠”的嫌疑。

最顯著的例子就是從美股迴歸的二次上市公司們。從百度到B站,從京東到攜程,哪個不是前兩年在美股漲了若干倍後,回到港股再圈了一筆錢?

然後?還要什麼然後?

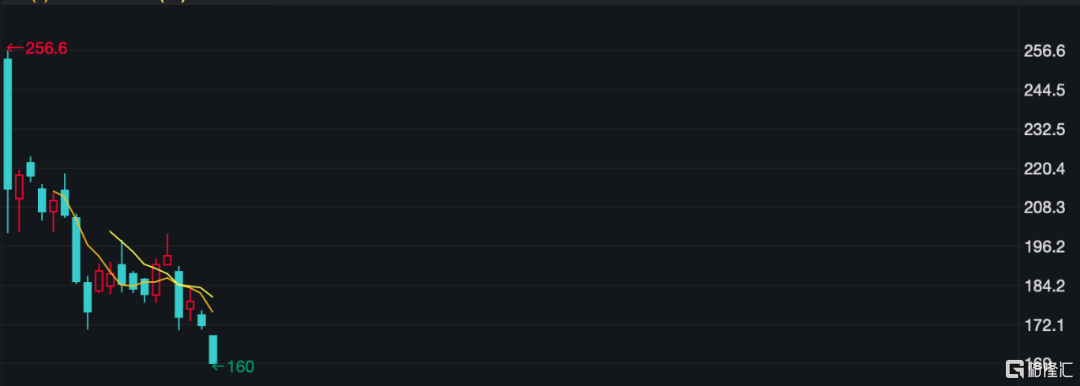

截至目前,在港股二次上市後沒有跌破上市價的公司已然不多,而像百度這種上市即高點的迴歸股倒是不少。

百度美股:

百度港股:

當然,也不能忘記那些頂着光環上市的網紅新經濟公司們。

比如短視頻第一股快手,已經在短短不到半年時間裏先腰斬後破發。

而更魔幻的是,2月9日,也就是快手上市不到一週後,恆生指數公司就發文稱快手科技符合快速納入標準,並在當月22日收市後被納入恆指以及恆生中國企業指數等。

港股的效率,從未如此高過。

然而也正因為這次的高效,一干指數基金的投資者,以及將指數設定為持倉基準的機構投資者,被老鐵們硬生生逼着吃下了這支股票上超過50%的跌幅。

互聯網行業從去年起進入的強監管週期,疊加上教育、物業管理等本來是香餑餑的新經濟也在今年迎來了監管暴擊,讓港股投資者難免苦逼的覺得,在投資新經濟公司這件事上,吃肉的時候自己沒趕上,挨槍子的時候倒是一個都沒落下。

再説資金面。

其實港股資金面更大的問題來自於邊際影響。

因為香港市場傳統的機構投資者大多是長線資金。無論是外資還是內資,大家習慣於拿了不動吃股息,或者越漲越買吃業績,因此這部分資金沉澱在底部,很難影響到股價的邊際波動。

可以説,港股過去幾年的漲幅很大程度上是被買買買的南下資金帶起來的。而一旦這部分資金變得猶豫,甚至開始試探性的拋出時,缺乏市場深度的港股很容易就像是失去了支撐力的風箏,在過分同向的交易潮中顯得格外飄搖。

還是以騰訊為例。

目前港股通持有這家巨頭的股份達到3200億港幣,雖然這不足其市值的十分之一,但港股通帶來的交易量,已經佔到了其日均交易量的1/4還多。

因此,當南下資金今年對騰訊的態度從淨流入變成淨拋售時,雖然只有區區47億港幣,卻足已造成其股價的大幅波動。

4

關於港股投資,最經典的劇集莫過於港劇《大時代》。

在這部劇的結尾,最終擊敗丁蟹的方展博破解了股葉天給他的留言:

“股市原意,乃讓集資投資有其地,社會向榮,人皆有賺。

惜人性貪婪,耗盡心思,巧取豪奪,樂土成煉獄,血雨醒風,殺戮不息。

無數人蕩產傾家輸性命,勝者則喪良知人格,餘於股壇數十載,未嘗見一真正贏者。

智者應知此乃一處永無贏家之戰場,取勝唯一法‘及早離去’。”

然而上市者、投資者、圍觀者,又有多少人能做到在宴會正酣時“及早離去”呢?

對於你我這樣的普通投資者,需要記住的只有一點——這一次,既不是07-08年全民享受經濟紅利的“增長牛”,也不是14-15年那樣嘉獎投機者的“水牛”,而是一輪以激勵企業家為核心,試圖扭轉實體經濟頹勢的“IPO牛”。

所以,千萬不要被“全面牛市”的口號衝昏了頭腦,因為你我都不是主角。

More Content