本文來自格隆匯專欄:浙商宏觀李超,作者:浙商宏觀李超團隊

核心觀點

今年國內氣候大體符合拉尼娜次年夏季的特徵,同時受到全球變暖影響,極端天氣頻發。近日來,河南遭遇強降水,歐洲遭遇洪災,北美區域嚴重乾旱,對全球通脹和經濟都造成一定擾動。從國內看,強降水對物價和經濟造成局部擾動,但整體影響不大;從海外看,氣候異常對局部農產品價格影響大,但不改海外通脹回落趨勢,海外經濟當前主導影響因素仍是疫情。全球氣候變化加劇,“碳中和”必要性和政治性突出,碳中和目標將是未來一段時間全球範圍內最重要的經濟發展任務之一。鑑於本次氣候異常對國內通脹和經濟的影響不大,不會影響下半年貨幣政策放鬆的趨勢,我們繼續提示下半年“股債雙牛”的觀點。

強降水短期拉昇CPI,長期擾動有限

7月19-22日,河南省遭遇罕見強降雨。本次強降雨呈現出累計雨量大、持續時間長、短時降雨強、極端性突出等特點。我們對比2020年同期汛情情況,從全國角度來看,今年的水位警戒次數、重大汛情等數據上不及2020年。在蔬菜方面,短期來看,強降雨對CPI鮮菜項環比有一定正向拉動作用,但長期對CPI擾動有限。在糧食方面,強降水對玉米產量影響有限,花生的供給或有一定壓力。豬肉方面,河南局部的生豬供給收縮難以改變豬週期仍在下行的趨勢。

極端天氣短期擾動受災省份經濟,全局影響有限

我們認為當前我國的氣候異常現象(當前主要表現為洪澇災害)對經濟整體影響較為有限,不會成為擾動國內經濟趨勢和節奏的主要變量。從2016年特大洪澇災害、2020年南方洪澇災害的歷史經驗看,洪澇災害對受災省份的生產、投資、消費略有擾動,但對其全年及全國影響較為有限。此外,當前洪澇災害主要集中在北方,而我國經濟重心南方地區的颱風等自然災害當前處於較為正常的季度性水平,因此其負面影響將進一步弱化。

氣候異常對局部農產品價格影響大,但不改海外通脹回落趨勢

從通脹影響來看,氣候異常可能加劇當前海外的供需缺口並延緩海外通脹的回落速度,但預計影響有限。美洲乾旱方面,短期內可能提升農產品價格,其中玉米、大豆等品種受影響較大。然而,大豆、玉米等品種在美國CPI中佔比相對有限,局部品種的漲價壓力預計不會引發廣譜式的價格上行。當前美國的CPI上行主要由二手車拉動,二手車價格已呈現明顯的回落態勢。預計少量農產品價格變化不會影響美國下半年通脹同環比下行的整體節奏,也不會因此干擾美聯儲的貨幣政策。

歐洲方面,德國當前是洪水重災區。德國是製造業商品的出口大國,在其出口商品構成中,機電類和運輸設備類產品合計佔比接近50%。洪水可能對相關商品的出口產生階段性影響,但洪災當前已處於逐漸消退的過程中,在全球供需缺口逐步收斂的過程中預計不會影響通脹整體回落的節奏。此外,對於汽車(運輸類)相關產品來説,當前影響價格的核心因素仍在芯片。

氣候異常對海外經濟整體影響有限,海外經濟當前主導影響因素仍是疫情

美國方面,乾旱對於美國尤其是西部區域來説並不少見。換言之,乾旱甚至極端情況下引發的山火對於美國來説並非“超預期”事件,歷史上的乾旱也並未對美國經濟產生重大影響,但對於農產品等局部產業可能存在衝擊。歐洲方面,預計洪災對德國等國的經濟存在影響。但歐洲本身作為外需拉動型經濟體,主要受益於全球需求增長,其自身經濟的局部變化對海外整體經濟的外溢影響有限。當前全球疫情再度出現復發,美國、歐洲等均出現不同程度反彈,海外經濟當前的主導因素仍是疫情的修復情況而非氣候異常。

正 文

今年國內氣候大體符合拉尼娜次年夏季的特徵,但也受到全球變暖的影響,極端氣候發生的頻率大幅提升。據統計,空氣每升温1℃左右,可以多容納7%的水分,因此所帶來的風雨影響就更猛烈。與此同時,北極變暖導致大氣正壓性增強,增加中緯度極端天氣氣候事件的發生頻率。今年以來河南省突降暴雨,歐洲遭遇洪災,北美區域乾旱嚴重,全球變暖引起的極端天氣明顯增多,影響全球通脹和經濟。全球氣候變化加劇,“碳中和”必要性和政治性突出,碳中和目標將是未來一段時間全球範圍內最重要的經濟發展任務之一。鑑於本次氣候異常對國內通脹和經濟的影響不大,不會影響下半年貨幣政策放鬆的趨勢,我們繼續提示下半年“股債雙牛”的觀點。

強降雨短期拉動CPI,長期影響有限

7月19~22日,河南省遭遇罕見強降雨。本次強降雨呈現出累計雨量大、持續時間長、短時降雨強、極端性突出等特點,強降雨爆發的地點較為集中,即以鄭州為中心的河南省。我們對比2020年同期汛情情況,從全國角度來看,今年的水位警戒次數、重大汛情等數據上不及2020年。

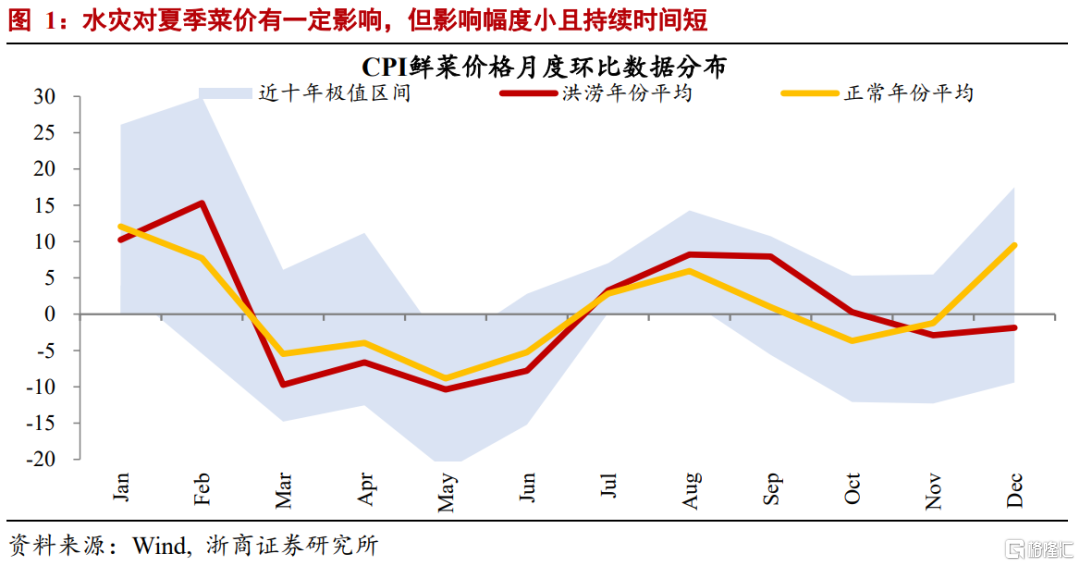

河南是全國第二大蔬菜大省,強降水衝擊將抬高局部地區菜價。2019年河南蔬菜產量佔全國蔬菜總產量的10.2%,強降水影響蔬菜產量並加大運輸難度,進而抬高菜價。一方面,田間積水導致蔬菜減產甚至絕收。截至7月22日4時,強降水造成農作物受災面積21.5萬公頃,絕收面積1.0萬公頃。另一方面,交通不暢提高運輸成本,進而抬升蔬菜價格。截至7月21日,全省國省幹線公路斷行37處,農村公路受損嚴重道路50多條,斷行路段200多處、損壞橋樑30座。

短期來看,強降水對CPI鮮菜項環比有一定拉動作用,但對CPI整體擾動幅度有限。最近十年發生的較為嚴重的水災有2010年南方特大洪水、2016年長江洪災和2018年壽光水災,這三年7~9月的CPI鮮菜項環比均值較正常年份高3.9%,可見極端天氣對菜價確實產生了一定影響,但持續時間較短,總體對CPI產生的擾動有限。

長期來看,強降水對CPI鮮菜項擾動有限,原因如下:其一,本次強降水主要集中在以鄭州為中心的河南省,全國其他蔬菜大省如山東、江蘇、河北未受影響,全國蔬菜供給依然有保障。其二,本次強降水持續到22日,汛期結束後對受災蔬菜進行補茬,有利於蔬菜供給迅速恢復。相對於畜牧養殖和果樹種植來説,蔬菜種植資金門檻低,而且蔬菜生長週期多在2個月以內,因此鮮菜價格難以對CPI形成長週期擾動。本次強降水持續到22日,若本月底汛情能夠得到有效控制,那麼許多受災蔬菜還來得及進行秋茬播種,蔬菜供給能夠得到迅速恢復。其三,隨着運輸成本的下降及冷鏈技術的提升,鮮菜市場已基本實現全國範圍內的快速流動,局部地區菜價也難以出現大幅度暴漲的情形。

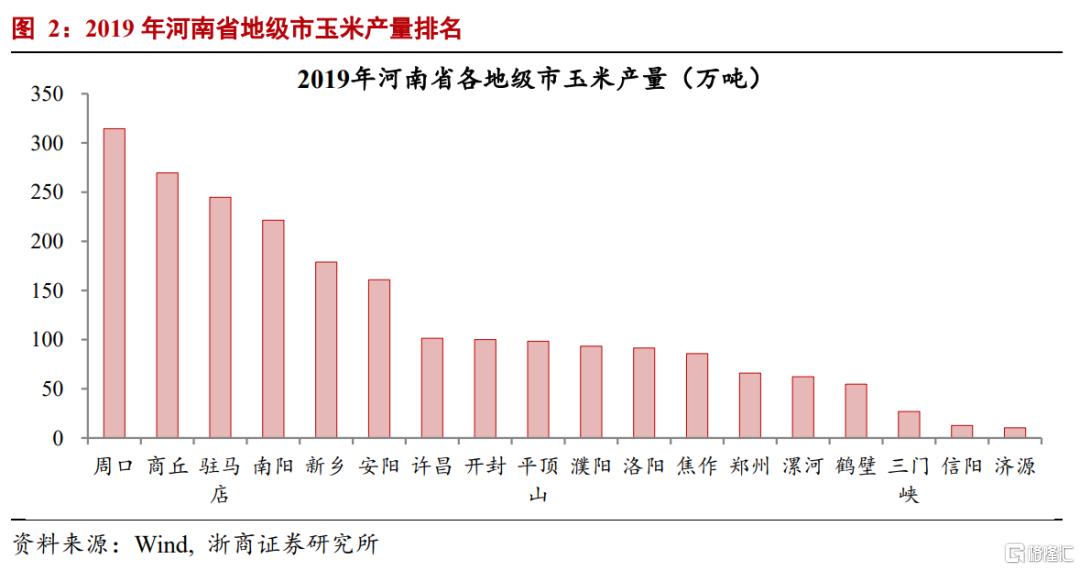

從河南的種植結構來看,小麥、玉米、蔬菜和花生的種植面積分別為38.79%、27.14%、14.47%和7.82%,而今年小麥已基本收割完畢,不受到降雨的影響。河南是全國第五大玉米產地,2019年佔全國總產量的8.6%。本次降雨對玉米產量影響有限:一是因為本次降雨集中在河南北部,南部玉米大户周口、商丘、駐馬店、南陽等地受影響較小;二是因為不存在大風天氣,玉米倒伏情況較輕。發生莖稈折斷的比例佔倒伏的30%-60%,對玉米產量造成主要威脅,而淹澇情況如排水及時則影響較輕。

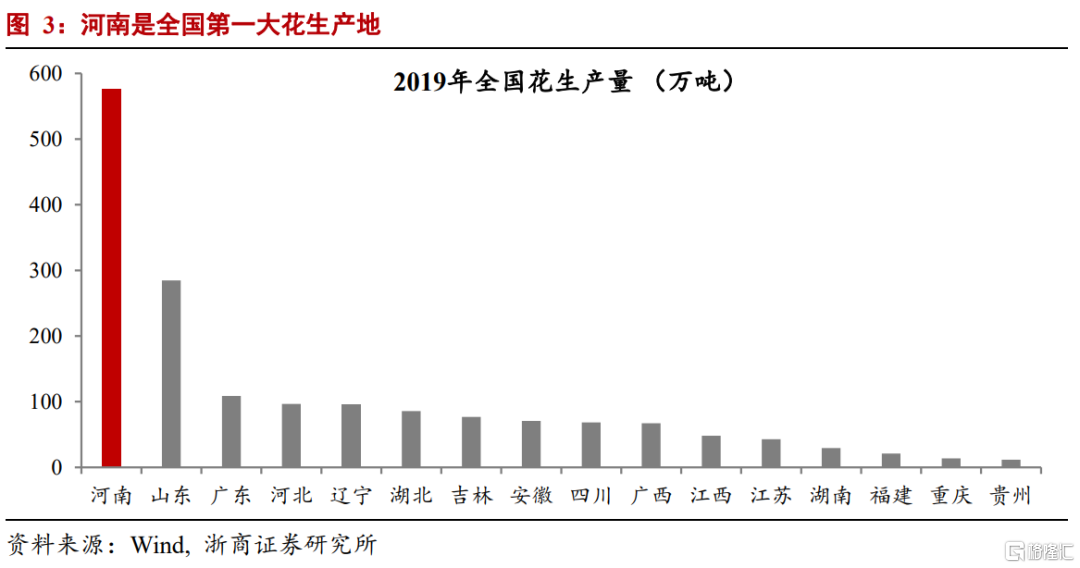

河南作為主產地,且花生對淹澇更為敏感,花生產量受威脅。河南是全國第一大花生產地,2019年產量佔全國總產量的32.92%,且遠超第二位的山東省(16.26%)。本次降雨對花生產量存在威脅:一是河南作為花生主產地,對全國花生產量有決定性影響;二是相較於玉米,花生對淹澇更為敏感。目前正值河南花生的開花下針和結莢期,雨水過多或者是濕度過大會造成大量爛果。

河南是全國第三大豬肉產地,2019年佔全國總產量8.1%。2020年底,河南省生豬存欄3887萬頭,能繁母豬存欄402.6萬頭,均為全國第一位。本次降雨導致部分養殖場出現水泡豬情況,洪水沖毀豬舍可能阻斷生豬出欄,部分道路受損影響跨省豬肉調運,且災後豬瘟的防控難度增加,多方面影響生豬產能和豬肉產量。但從整體看,現在全國的生豬供給都處於過剩狀態,河南局部供給損失短期可能提振豬價,但不足以改變豬週期仍在下行的趨勢。

極端天氣短期擾動受災省份經濟,全局影響有限

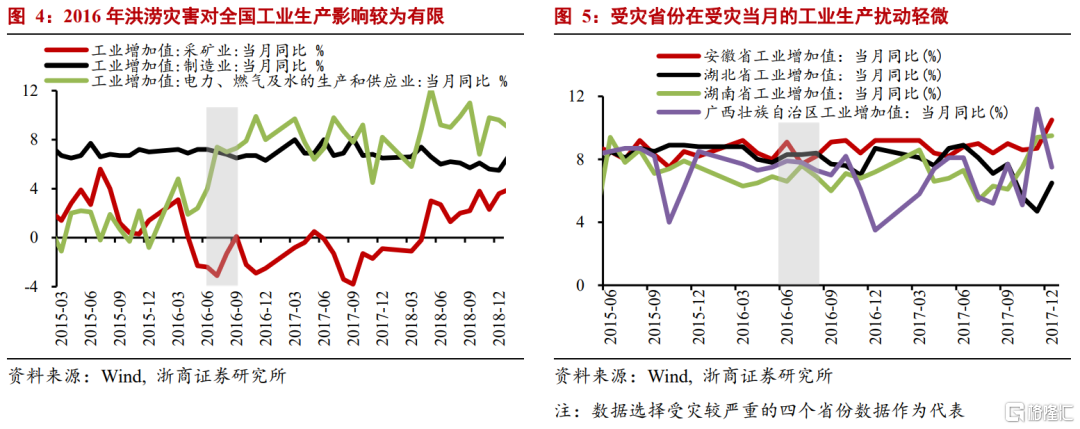

我們認為,當前我國部分區域的異常氣候(當前主要表現為洪澇災害)對國內經濟影響有限,不會成為擾動國內經濟趨勢和節奏的主要變量。從歷史經驗看,隨着我國應對自然災害能力水平的提升,年份較近、強度較大的洪澇災害具有相對較高的參考意義,例如2016年特大洪澇災害、2020年南方洪澇災害。

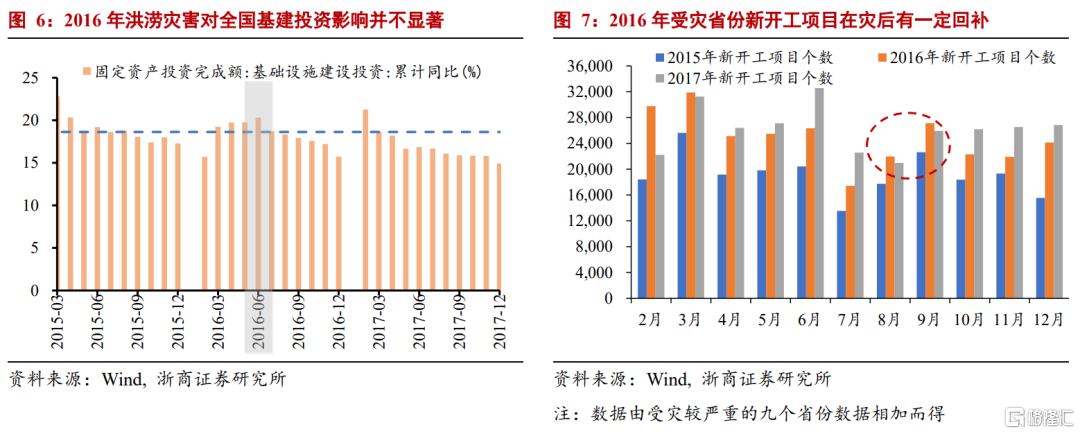

洪澇災害對全國層面的生產活動擾動有限,對受災嚴重的省份當月的工業生產造成輕微擾動,對全年總體而言負面影響較為有限。2016年特大洪澇災害期間,工業生產影響有限,其中製造業生產保持平穩,採礦業增速略有下滑但程度有限,主要受供給側改革的影響較大。受災較為嚴重的安徽、湖北、湖南等省份工業生產受到的擾動較為輕微,未見大幅度下滑。

洪澇災害對全國投資的擾動有限。2016年對受災嚴重的省份而言,會在受災當月對項目開工造成一定擾動,但並未顯著低於季節性,在災後重建及趕工等作用下,投資項目在災後得到回補,例如受災省份在8、9月份的新開工項目個數高於相臨年份同期。

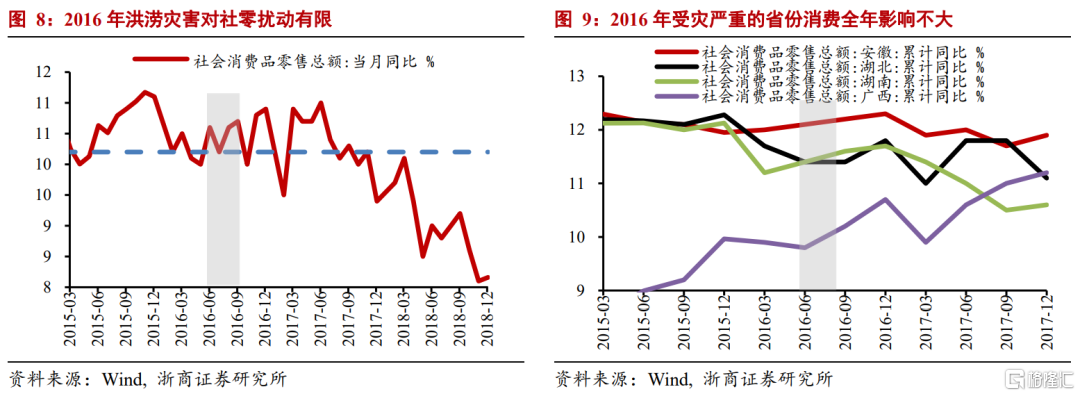

洪澇災害對全國層面的消費在受災期間擾動有限,對受災嚴重的省份,居民消費會在受災期間受到一定的衝擊,但從全年來看對消費影響有限。雖然受災嚴重省份的餐飲、影院等消費場景在極端天氣自然災害期間滅失,但災後消費場景的重建較快,因此整體而言,由於洪澇災害對消費的影響持續時間不長,故對消費影響較為有限。

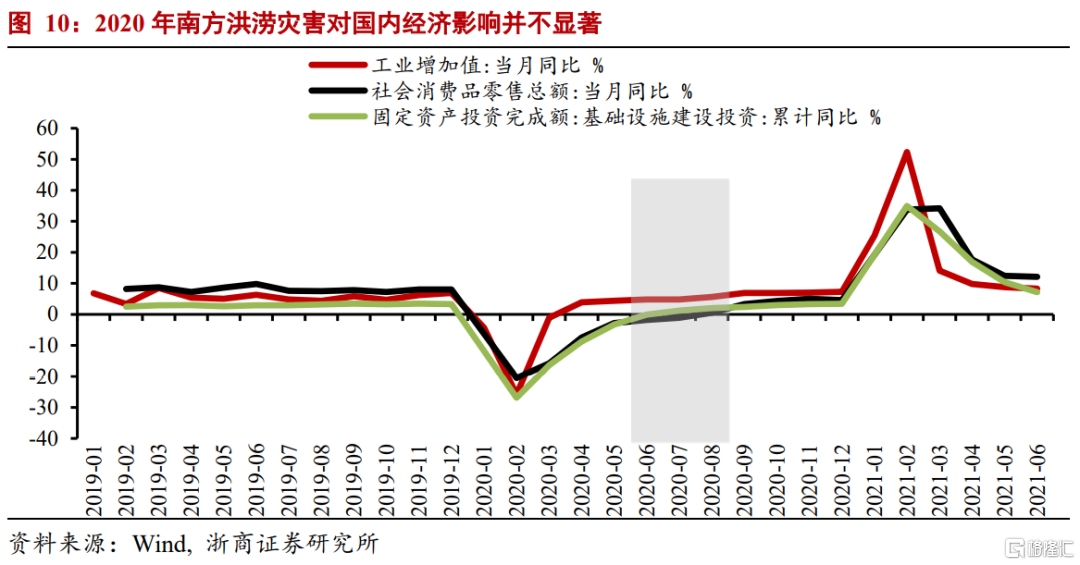

在2020年南方洪澇災害期間,其並未對我國國內疫情受控後的經濟修復過程產生實質性擾動,工業生產、社零、基建投資在2020年三季度保持平穩修復態勢。

另外,當前洪澇災害主要集中在北方,而我國經濟的重心在南方,且當前南方的颱風等自然災害影響也屬於正常的季度性水平,因此我們認為當前我國的極端天氣情況對經濟整體影響較為有限。少數在受災省份集中度較高的細分產業短期內會受擾動,但災後有望較快恢復,例如短期內河南災情或影響手機等產業鏈產品的交付速度。

氣候異常對局部農產品價格影響大但不改海外通脹回落趨勢

當前海外同樣遭遇極端天氣衝擊。其中歐洲遭遇強降水影響,其中德國受影響較為嚴重已演化成為洪災;瑞士、盧森堡和荷蘭同樣受到洪災局部衝擊。

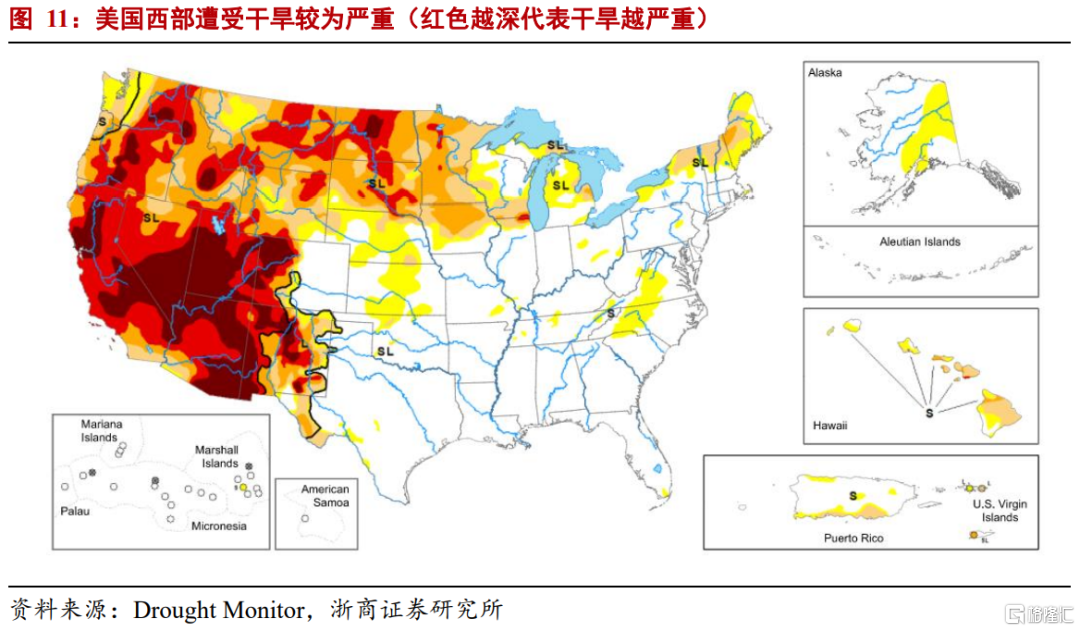

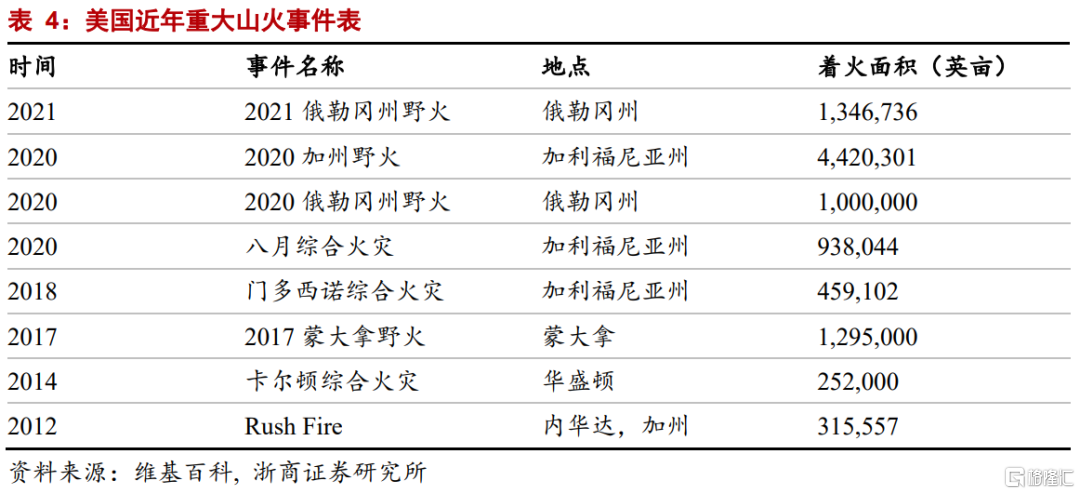

北美區域則是遭遇乾旱影響,美國受衝擊明顯,加州、愛達荷州、華盛頓州、俄勒岡州等地已引發山火;此外,阿根廷、巴西等拉美國家也受到乾旱的局部影響。

從通脹的影響來看,氣候異常可能加劇當前海外的供需缺口並延緩海外通脹的回落速度,但預計影響較為有限。

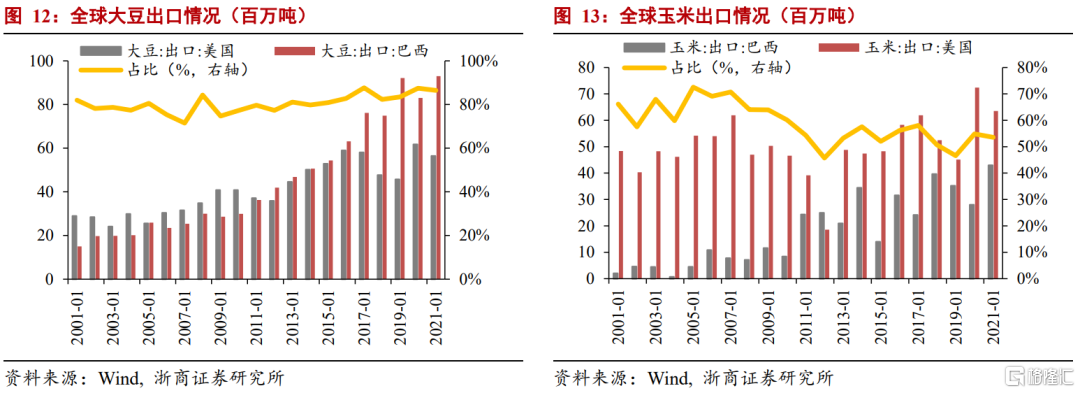

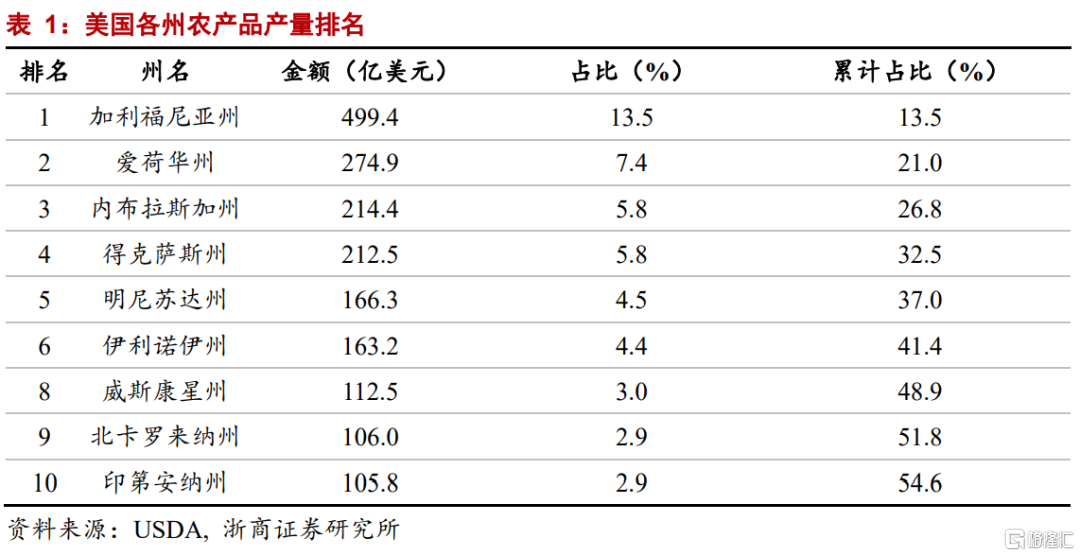

美洲乾旱方面,短期內可能提升農產品價格。美國西部是農產品(包含肉類等)的生產重鎮,加州、愛荷華、內布拉斯加、德州、明尼蘇達為全美農作物產量份額位列前5的州,合計市場份額達到37%。當前均遭受到不同程度的旱情影響。從品種來看,玉米、大豆等品種受影響較為明顯。例如愛荷華是全美第一大玉米生產基地和第二大大豆生產基地,在全美的累計生產份額分別達到17.9%和12.7%,當前受到旱情的明顯影響。此外,巴西也是玉米和大豆的出口大國。美國和巴西玉米、大豆的全球出口份額合計達到54%和87%。玉米和大豆期貨受此影響價格出現上行,CBOT玉米期貨價格從7月9日至今上漲7.8%,同期CBOT大豆期貨價格上漲3.1%。

然而,大豆、玉米等品種在美國CPI中佔比相對有限,由於乾旱引發的局部品種的漲價壓力預計不會引發廣譜式的價格上行。我們曾於前期報吿《美國通脹是否會持續超預期》中指出,當前美國的CPI上行主要由二手車拉動(6月對美國CPI的環比貢獻率將近40%),當前二手車價格已呈現明顯的回落態勢。預計少量農產品價格變化不會影響美國下半年通脹同環比下行的整體節奏,也不會因此干擾美聯儲的貨幣政策。

歐洲方面,德國當前是洪水的重災區。德國是製造業商品的出口大國,在其出口商品構成中,機電類和運輸設備類產品合計佔比接近50%。其中前者佔比約28.5%,後者佔比20.6%。洪水可能對相關商品的出口產生階段性影響,但洪災當前已處於逐漸消退的過程中,在全球供需缺口逐步收斂的過程中預計不會影響通脹整體回落的節奏。尤其是對於汽車(運輸類)相關產品來説,當前影響價格的核心因素仍在芯片。

海外經濟當前的主導影響因素仍是疫情而非氣候異常

整體來看,海外經濟當前的主導因素仍是疫情而非氣候。

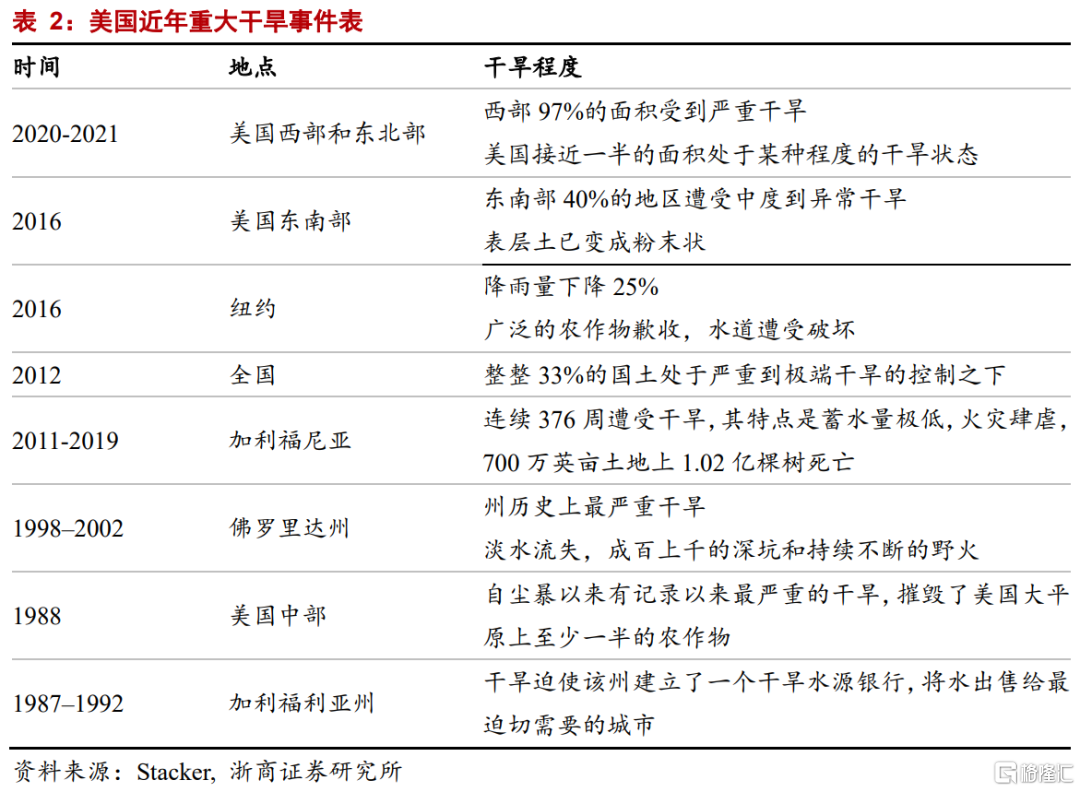

美國方面,乾旱對於美國尤其是西部區域來説並不少見。根據相關文獻統計:2011-2019年加州便持續處於乾旱的狀態,2020年美國乾旱同樣曾引發加州的大面積山火;2016年旱災從東南區域的阿拉巴馬州逐漸蔓延至西部的得克薩斯州,同年紐約州也遭遇了該州歷史上最嚴重的的乾旱之一;2012年美國也曾經遭遇全國性乾旱。換言之,乾旱甚至極端情況下引發的山火對於美國來説並非“超預期”事件,歷史上的乾旱也並未對美國經濟產生重大影響,但對於農產品等局部產業可能存在衝擊。

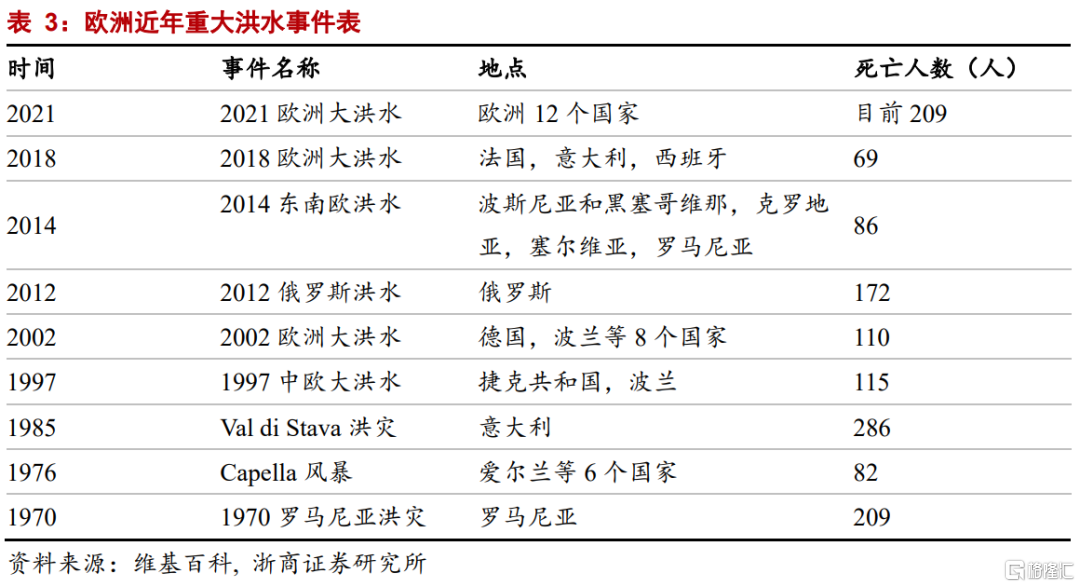

歐洲方面,預計洪災對德國等國的經濟存在階段性影響。尤其是道路、橋樑以及電力設施的受損預計將對德國的生產經濟產生衝擊。當前德國政府已計劃為洪災後的長期重建投入數十億歐元的賑災資金;德國交通部預計修復受損交通樞紐將耗費超過20億歐元。但歐洲本身作為外需拉動型經濟體,主要受益於全球需求增長,其自身經濟的局部變化對海外整體經濟的外溢影響有限。此外,我們認為未來影響歐洲經濟整體走勢的仍是全球疫情的演變情況。

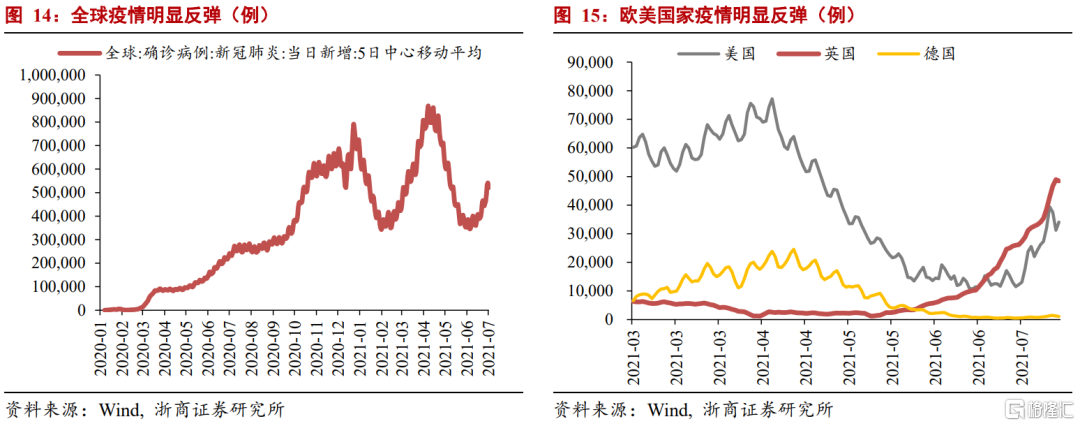

綜上,我們認為海外經濟當前的主導因素仍是疫情的修復情況而非氣候異常。進入7月以來,全球疫情再次出現反覆。全球每日新增確診(5日移動平均,下同)已從6月下旬不足35萬例的低點反彈至50萬例以上,最近一週增長較為明顯。分國別來看,美國每日新增病例上週重新逼近4萬例,7月初曾回落至1萬例附近;英國每日新增逼近5萬例,5月曾回落至1000例附近。本輪疫情復發主要受DELTA病毒擾動,從新增病例的分佈來看,美國每日新增病例中DELTA變種的佔比已接近80%,英國更是接近100%。除英美外,德國每日新增病例也由6月末的517例的低點反彈至1000例以上,DELTA變種貢獻了其中的60%。

作為本輪疫情復發較為明顯的國家代表,美國和英國當前對疫情管控的處理方式較為接近,均處於逐步放開的狀態。英國方面,根據7月19日最新的防控規定更新,社交距離方面,不再限制羣體聚集的人數,不再強制要求佩戴口罩(僅部分商店和交通樞紐有佩戴要求);服務消費方面,夜店、酒吧、餐廳全面開放,對劇場、電影院以及體育賽事的觀賽人羣均不再進行人數限制;工作方面,居家辦公的人羣將逐漸返回工作崗位;教育方面,8月16日起,與學校相關的各類新冠防控措施將逐漸解除。

美國方面,各州限制存在差異,但從整體趨勢上看,當前美國已處於全面解封的狀態(根據USATODAY統計);且美國多數州已不再對口罩佩戴進行強制要求。例如美國加州自6月15日起商業設施迴歸正常運營,學校將於秋季起逐漸開學;紐約州的首針疫苗注射率在6月14日觸及70%的目標後,於6月24日解除緊急管控狀態,不再對零售商店、餐廳等設施的運營人數進行限制,允許餐廳自主選擇。

從政府角度看,本輪疫情復發暫未導致政府加嚴管控措施,因此DELTA病毒對海外生產經營產生的硬性約束有限,後續居民外出消費和就業的意願將成為影響經濟復甦的重要變量,疫情仍是短期內海外經濟的主導因素。

風險提示

美國財政刺激力度超預期加大帶動通脹超預期;逆全球化導致通脹超預期;極端天氣超預期發生。

More Content