格隆匯7月20日丨年初,GME上演散户與“華爾街之狼”的世紀多空大戰,拉開了今年市場激烈博弈的序幕,但最終以多家空頭爆倉鉅虧出局收尾,大名鼎鼎的香櫞更是被“教做人”。

儘管經此一役,狙擊中資股的空頭仍未收斂。近期,一家冷門的沽空機構又盯上了一家剛在港上市但來頭不小的中資科技股。

7月20日上午,沽空機構Valiant Varriors發佈一則題為《謊言構建的供應鏈》的看空報吿,火力對準港股新秀聯易融科技-W(9959.HK,以下簡稱“聯易融”),提出包括過度集中於地產行業、槓桿倍數超80倍、子公司隱藏上百億過橋貸款和關聯交易、誇大收入、過度科技化包裝其業務等在內的多項指控。

聯易融股價隨即直線跳水,公司立即啟動臨時停牌,並隨後發佈公吿稱:“針對惡意攻擊,公司正在準備澄清公吿,對於所有不實指控,公司堅決否認,並保留訴諸法律追究造謠者責任的權利。”

7月22日上午,聯易融盤前發佈八頁澄清公吿並重啟交易,公司股價高開逾8%並迅速拉昇,大有反轉之勢。同時公司表示正尋求法律意見並正式採取法律行動,要求對方終止誹謗,賠償損失。

為何説聯易融來頭不小?從其主要股東的咖位可以體會一二(如下圖),騰訊是第一大股東,合計持股比例超過19%,同時還有大名鼎鼎的貝塔斯曼、招商局創投,不僅如此,其IPO基石投資陣營中更是引入了像貝萊德(BlackRock)、紅杉這樣的頂級玩家。

(公司重組完成後的股權架構;來源:公司招股書)

而聯易融這樣的家底,不免也為這場多空對決的結局,增添了不少性感色彩。

隔空對戰:空頭多項指控 VS 聯易融全面回擊

就此,我們不妨圍繞該做空報吿及公司的回擊,就如下幾大核心點來一一進行拆解,感受下雙方的正面交鋒,孰強孰弱?

1.風險集中在地產行業VS 地產核心企業資產規模佔比約45%

做空報吿認為聯易融ABS業務80%來自於地產行業,風險敞口過於集中在高風險領域。對此,聯易融迴應道,2020年地產公司為核心企業的交易量佔比為55%,這一數據在2021年上半年已經下降到了46%,佔比明顯低於報吿測算數據。

從報吿計算方式來看,它用的是過去三年公司的ABS/ABN業務的交易數據,而聯易融早期的確是以房地產行業起家,這兩方面原因造成了其風險集中於房地產行業的假象。但其實這恰恰可以説明,聯易融正在大力拓展非房企客户,降低房企比重。按公吿所示,在核心企業中,客户數量佔比最大的三個行業分別為製造業(佔比25.5%),房地產業(24.8%),基礎設施及建築業(佔比10.6%),房企客户已不是數量最多。

2.過橋貸款,關聯交易 VS 風控嚴格&錯誤解讀

另一方面,報吿認為聯易融存在大額的過橋貸款以及關聯交易。

但從保理公司的商業模式來看,在保理業務開展過程中,短期內買入客户應收賬款,然後轉售給資產計劃,發生過橋貸款是業內常見操作,屬於合理合規的現象。通常這一過程也就約1-2周,只要資產在此期間不暴露風險即可。從公司澄清公吿來看,該類風險還未發生過。

而關聯交易主要是集團內子公司之間的交易,屬於正常的拆借行為,與其他上市公司向其他子公司拆借性質類似,而且這些行為在集團層面的合併財務報表中都會抵消。

3.槓桿超過監管上限 VS 計算方式錯誤

至於做空報吿中對公司槓桿超過監管上限的論證更是錯漏百出。

的確,根據銀保監會205號文規定,商業保理公司的風險資產不得超過淨資產的10倍。然而報吿用聯易融旗下子公司聯捷保理財務數據本身就比較片面。再者,報吿用聯捷保理2019年新增貸款除以股權得出“公司融資槓桿超過80倍”,且不説新增貸款本身與風險資產本身定義就完全不同,這樣“張冠李戴”缺乏合理性。

即便假設可以如此替換,但報吿中的“新增貸款”引用的是子公司當年取得貸款取得的現金,完全忽視了當年子公司還有大額貸款償還行為,若減去其當年償還債務支付現金,“新增貸款”應約為20億元,除以當年子公司淨資產約為4倍槓桿,並未超過監管上限的10倍,更遠小於報吿所説的80倍。可見,報吿對於有關的指標意義理解存在重大偏差。

4.誇大收入&連續更換審計機構 VS 無端指控&混淆集團與子公司

該報吿進一步直指聯易融科技通過先代收專業費用(比如資產評級費、律師諮詢費、券商發行費用和資管計劃費用),再作為費用支付給這些專業機構,從而大幅虛增收入。但在公司看來,這是財務處理的定義,但並不影響公司利潤的情況,並指出該報吿的指控毫無根據。

我們進一步扒開公司IPO招股書會發現,其中涉及向第三方和項目管理所支付的專業及管理費用佔總收入比重實際較小,近三年來最高僅13.5%,這説明通過該手段似乎並不足以達到大幅虛增收入的目的。

與此同時,報吿還列舉出公司頻繁更換審計機構,並據此進一步推斷公司更像玩弄會計數字的高手。對此,公司迴應稱,除IPO聘用的申報會計師外,自成立以來並並未聘用任何其他審計機構,該報吿所列出的為集團子公司的審計機構,並根據專業知識、相關行業及業務領域的經驗以及其他商業考慮因素來挑選。

公司在公吿中進一步表示,集團與子公司分別聘用不同審計機構的做法,在港股公司中相當常見,並直指報吿通過故意混淆本公司核數師和附屬公司核數師的概念,試圖給讀者產生公司頻繁更換審計機構的錯誤印象。

5.上市前突擊包裝&科技濫竽充數 VS 行業主流&研發強度超越業內頭部

接下來,報吿又將矛頭對準了聯易融的科技能力。

一是直指大多數專利於2019年至或2020年初申請,進而推斷公司在上市前夕通過大量申請專利,藉此披上科技外衣。

根據公司招股書顯示,截至到2021年3月19日,聯易融已申請專利達233項,其中三項已註冊。近三年來,公司專利申請量佔比高達98%以上。公司在澄清公吿中指出,由於有關當局處理專利申請需時(一般為18至36個月),因此大部分申請仍在處理中。

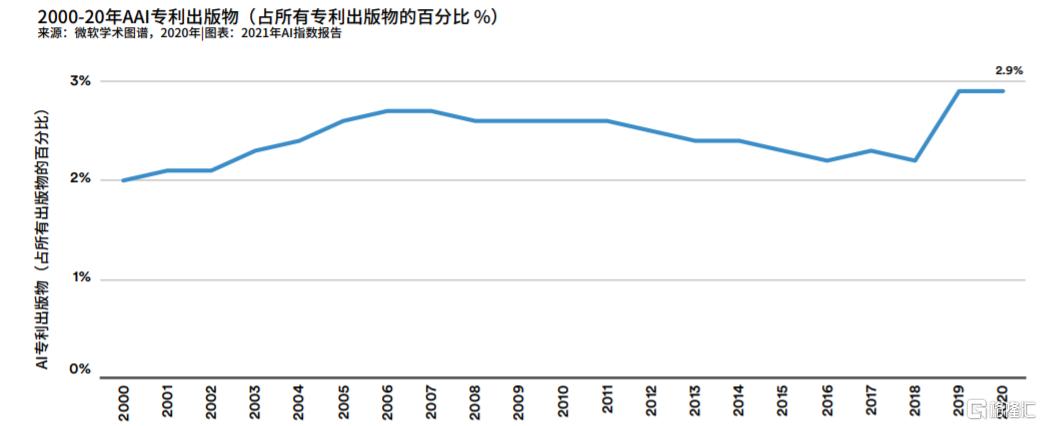

其實,這並非聯易融的獨家特色,通過查詢瞭解關於國內金融科技領域的頭部幾家代表廠商的專利申請情況(如下圖),會發現基本都大同小異。

(數據來源:公司招股書)

頭部廠商步調一致背後,也並非巧合。透過如下三張圖,便可見一斑。

(來源:斯坦福大學《人工智能指數2021年報吿》)

(過往十年中國區塊鏈專利申請數量;來源:零壹智庫,智慧牙)

(注:2021年為前七個月數據;來源:前瞻產業研究院)

可以清晰地看到,2018年起中國在AI、區塊鏈、雲計算等新興技術專利領域迎來一輪明顯的爆發期。實際上,這年也是風雲變幻的曲折一年,車市失速,科技巨頭調頭,中興遭遇美國封殺,深深刺痛“中國芯”的同時,也在國內掀起了一輪搶抓核心技術“牛鼻子”的自主創新高潮。

因此,近幾年來,政策大禮包頻出,資本跑步入場,新興技術向多領域滲透,相關技術應用成果逐步落地。因此在上述關鍵技術領域,頭部廠商作為主力軍,都加大了專利知識產權保護申請力度,最近三年的申請量劇增且佔比頗高,有其必然性。

二是聲稱對於聯易融的客户(包括大型核心企業、金融機構/銀行和中小企業)進行分類抽樣調研,得到科技應用無實際用户的結論,進而對其科技能力提出質疑。

對此,聯易融迴應稱,事實上公司平台已被客户大量使用,並列舉今年上半年的相關數據:其供應商通過AMS雲獲得融資的核心企業各平均登入平台超過2000次;核心企業平均各有超過50名員工使用平台。此外,身為合作伙伴的創維集團此刻也站出來力挺公司,其表示“創維一直在使用聯易融在供應鏈金融科技SaaS產品並將進一步探索雙方在更多領域的合作。”

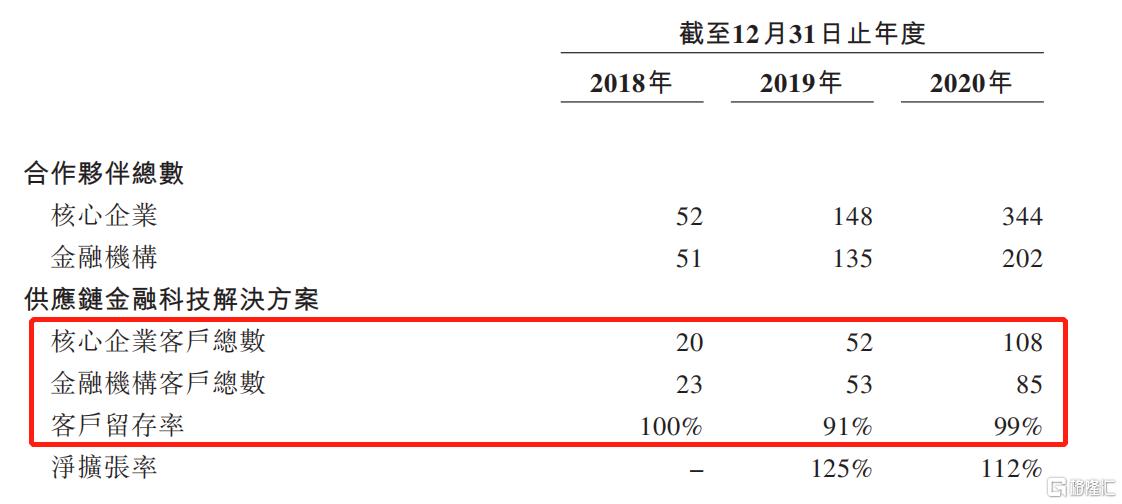

另外,我們也注意到,但凡有點統計學常識的同學應該都會意識到這樣一個問題:這樣的抽樣調查結果可信麼?按公司招股書披露的2020年末的客户數計,核心企業客户及金融機構客户總數分別為108和85個。報吿聲稱,在公司每一類細分客羣中,採訪了至少不下5個人,顯然並不具備統計學意義,真實程度也就不言而喻了。

與此同時,報吿還以聯易融IPO募資中的研發投入比重(超40%)作為衡量標準,進而提出公司研發投入勢必不足的論斷。對此,聯易融在公吿中迴應指出,使用現金流量表內的數字評估研發投資是否充足乃誤導及不準確,相反,研發費用與經營費用總額作比較對投資者更有意義。到2020年末,聯易融產生研發費用約1.04億元,同比增加約73.2%,佔同期經營費用總額約34.6%,與科技同行相若。

而根據聯易融招股書披露,2018-2020年,研發費用分別佔同期總收入的10.8%、8.6%及10.1%,要高於螞蟻、京東等競爭對手,且到2020年12月底,公司技術人員佔比63%。

此外,報吿還提出了像“聯易融雲技術是基於騰訊的基礎設施,所有使用騰訊雲服務的企業就是雲科技公司嗎?”這樣的拷問。稍加一想便會發現,這等同於將公司定位與底層基礎設施服務商強行構建因果關係,其實聯易融定位為SaaS廠商,與騰訊這樣的IaaS廠商是平行共生關係。

治學研究領域向來主張“大膽假設,小心求證”。而聯易融在一一予以回擊的同時,看來並非虛張聲勢,而從這份做空報吿來看,包括主體、判斷標準、推導邏輯及調研方式上都經不起過多的推敲,存在諸多Bug,而以此得出的論斷,可靠程度亦可想而知,其用意或許也不言自明。

目前,這場正面交鋒算是吿一段落,而公司質地究竟如何,從長遠來看,最終還是由市場説了算。

尾聲

多空對決歷來是資本市場的一道奇觀,而做空作為資本市場的正常交易機制,歷史也由來已久,最早可追溯到十七世紀初(1609年),至今已有400多年的歷史。

通俗來講,做空即先借貸賣出,再買進歸還,獲取中間的差價利潤,類似於賒貨交易。本質上來説,做空就是一門生意。

根據不完全統計,過往十年,在港美市場上演了兩輪大型做空潮,而中資科技股則是空頭們重點“圍剿”的對象。通過比較這兩輪做空潮,不難察覺形勢正發生一些明顯的“變化”:一是空頭們由美股逐步轉戰港股;二是被做空企業逐漸從被動挨打的局面轉向主動回擊,並陸續上演各種精彩的逼空戲碼。

而“不變”的是其生意的本質,以及空頭利用弱市/混沌市場下的低迷情緒,加以推波助瀾以此套利的慣用手法。而在今年市場流動性收緊背景下,加之近期信息安全審查及反壟斷“鍘刀”落下,中資科技股接連受累,此時Valiant Varriors選擇聯易融下手,延續老套路,難説沒有趁機“渾水摸魚”之嫌。從目前局勢來看,聯易融迅速回擊,加上花旗和創維等大行及客户出來站台,Valiant Varriors想憑藉這份拙劣的報吿,恐怕難以輕易得逞。

做空機制在我國的演進之路,也説明了監管的判斷取向。在十年前推出融資融券制後,便被視為國內A股允許做空的開始。但時至今日,由於“禁止裸賣空”、“融券標的數量有限”等限制,國內做空機制有形無實。而做空交易機制作為金融生態系統的一部分,既可倒逼司合規經營,擠出市場泡沫,發揮市場監管作用,同時激發市場交投活躍以及改善流動性等方面,未來補齊是必然結果。但當下至少有理由認為,做空投機性太強,為防止過度投機,以保護投資者利益,可能才是監管考量的重點。

對於個人投資者而言,面對空頭機構,就真的沒有一點勝算嗎?可能現在有一點不同了。

More Content