作者 | 曦桐城

數據支持 | 勾股大數據(www.gogudata.com)

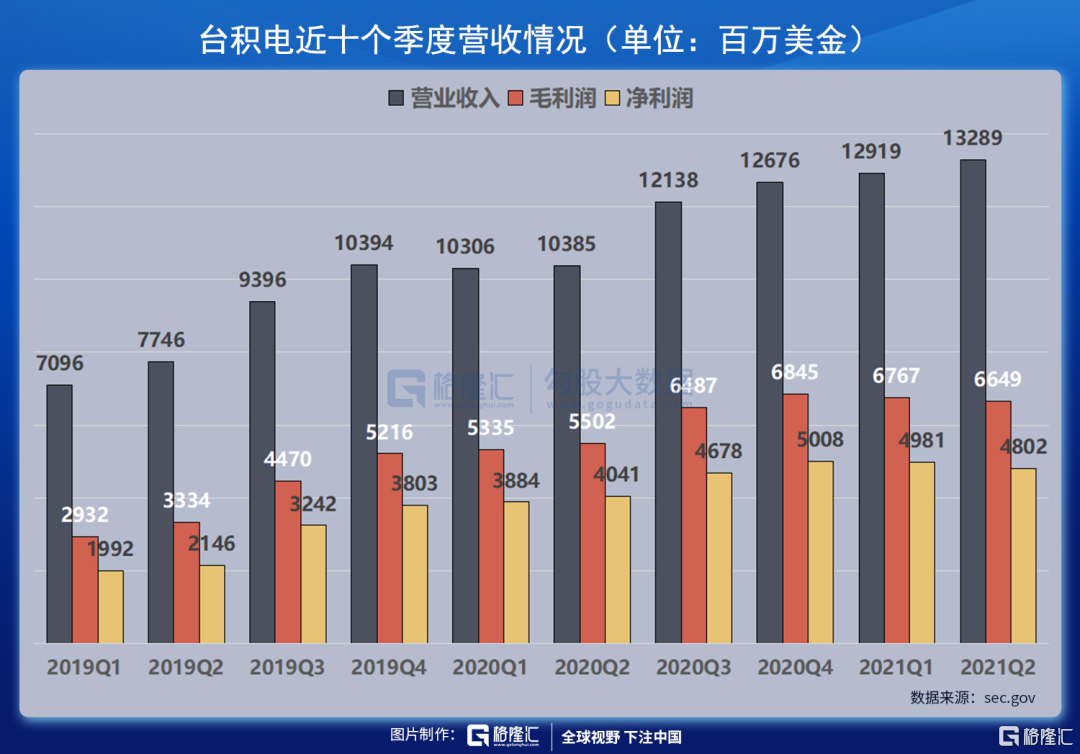

7月15日,臺積電公佈21年Q2業績報告,數據顯示:

21年Q2公司營收132.89億美元,同比增長26.9%,前值103.85億美元,預期值131.67億美元;毛利率下滑至50%,經營利潤率爲39.1%;淨利潤47.98億美元,同比增長17.7%,但低於市場預期的48.62億美元;淨利率爲36.1%。

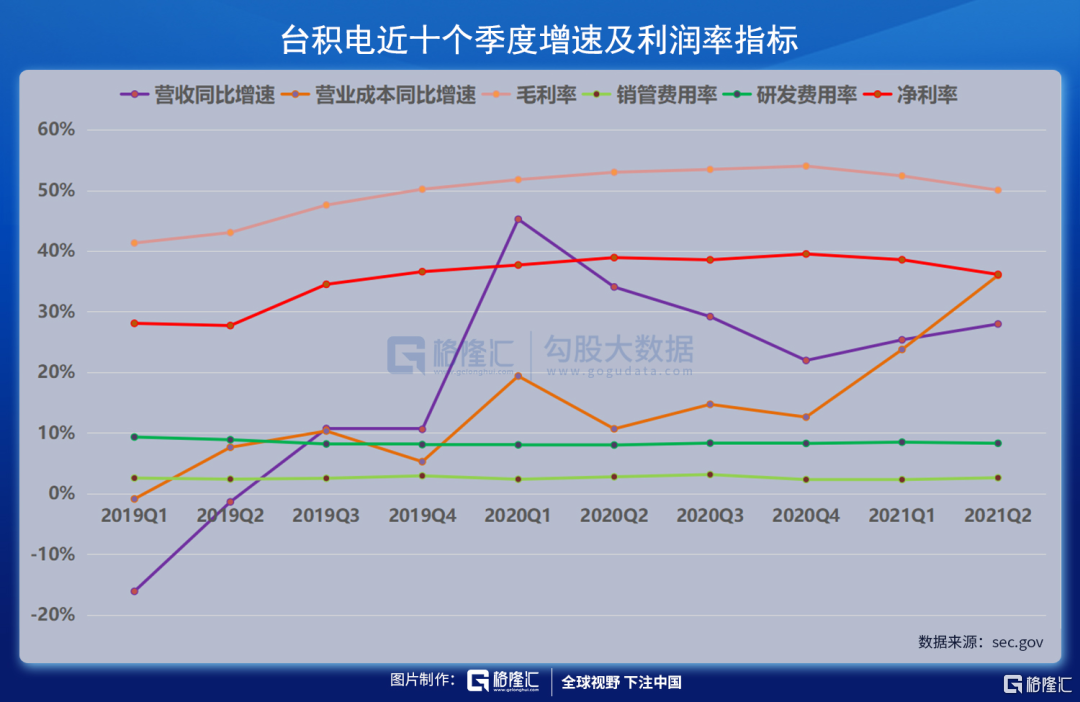

從以上披露的數據可知,公司毛利率出現下滑。這主要是爲了最大程度地滿足市場對車載半導體的需求,臺積電增加了毛利較低的MCU(微控制器,主要用於汽車)的產量;另外,臺積電產能持續吃緊,工廠一直處於滿載負荷狀態,相關設備得不到進一步的保養與休整,這都加快了機器的損耗,進而影響良品率,從而無法進一步優化成本,最終導致毛利率的下滑。

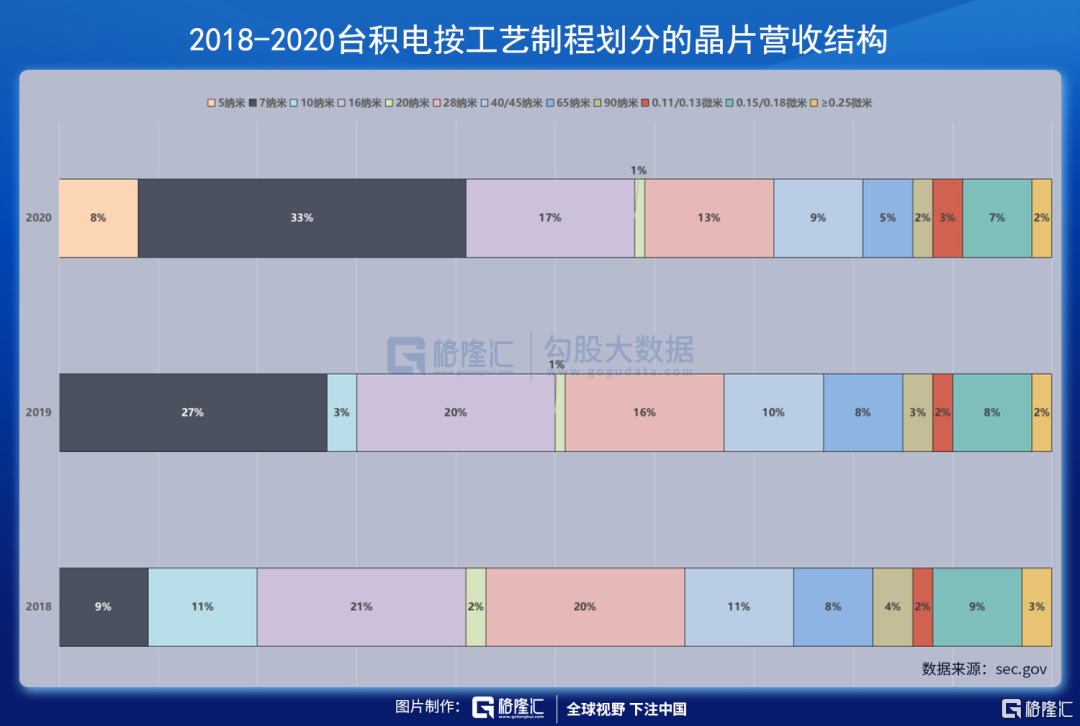

另外,按工藝製程劃分的收入結構來看,5nm製程出貨量佔晶圓總收入的18%,7nm製程佔比31%;7nm及更先進製程合計佔比49%。從這裏可以看出,臺積電5nm的產能在不斷放量——20年5nm的全年營收佔比僅爲8%,到了21年Q2,便達到了18%,增速迅猛。在5G、物聯網及新能源汽車大趨勢的推動下,5nm的營收佔比將會進一步提升。

那麼,就當下的情況而言,臺積電在二級市場還值得投資嗎?讓我們一起來梳理一下它的基本面~

臺積電何以能成爲半導體一哥?

臺積電成立於1987年,總部設在臺灣新竹科學園,開創了專業集成電路製造服務商業模式。作爲一家晶圓代工廠,公司根據客戶提供的專有集成電路設計,使用臺積電的製造工藝爲客戶生產半導體。公司只專注於生產由客戶所設計的芯片,本身並不設計、生產或銷售自有品牌產品,確保不與客戶直接競爭;透過釋放客戶創新動能,臺積電助力客戶在市場上獲得成功,而客戶的成功反過來能給臺積電帶來源源不斷的訂單,爲臺積電未來的成功奠定了基礎,這也使得公司於20年在晶圓代工領域達到57%的佔有率。

公司的客戶包括許多世界上領先的半導體公司,從無晶圓廠半導體公司、系統公司到集成設備製造商,包括AMD、英特爾、英偉達、高通、賽靈思等企業。公司製造的半導體爲全球客戶羣服務,規模大且種類繁多,並被廣泛應用於包括移動設備、高性能計算、汽車電子和物聯網在內的各種終端市場。服務對象的多樣化有助於緩和需求的波動,從而使公司能保持更高的產能利用率和盈利能力,併爲未來的投資創造可持續的回報。20年,公司以281種製程技術,爲510個客戶生產11,617種不同產品。同年,公司生產了全球24%的半導體產品(不包括存儲器產值),而19年這一比例爲21%。

營收高速增長背後的邏輯與挑戰

公司營收的主要來源是晶圓製造,佔20 年總收入的約 88%。其餘收入主要來自封裝和測試服務、掩模製造和設計,以及特許權使用費收入。顯著影響公司營收的因素包括:半導體產品的全球需求量、定價、生產能力、技術發展、外幣匯率波動等。

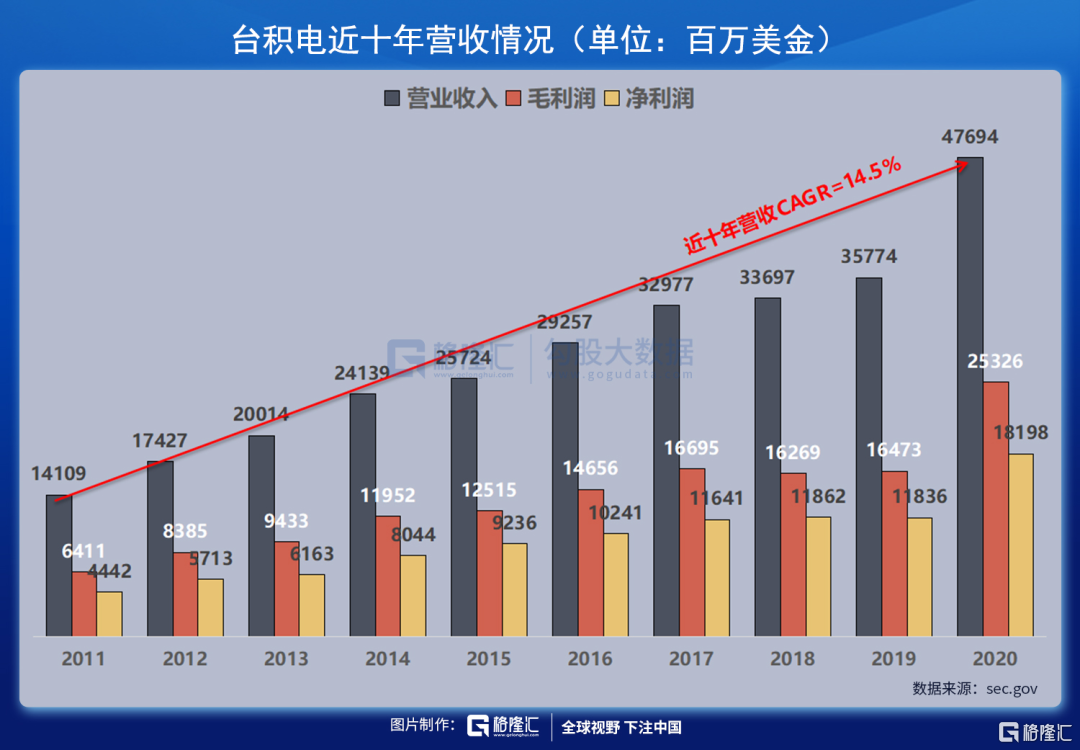

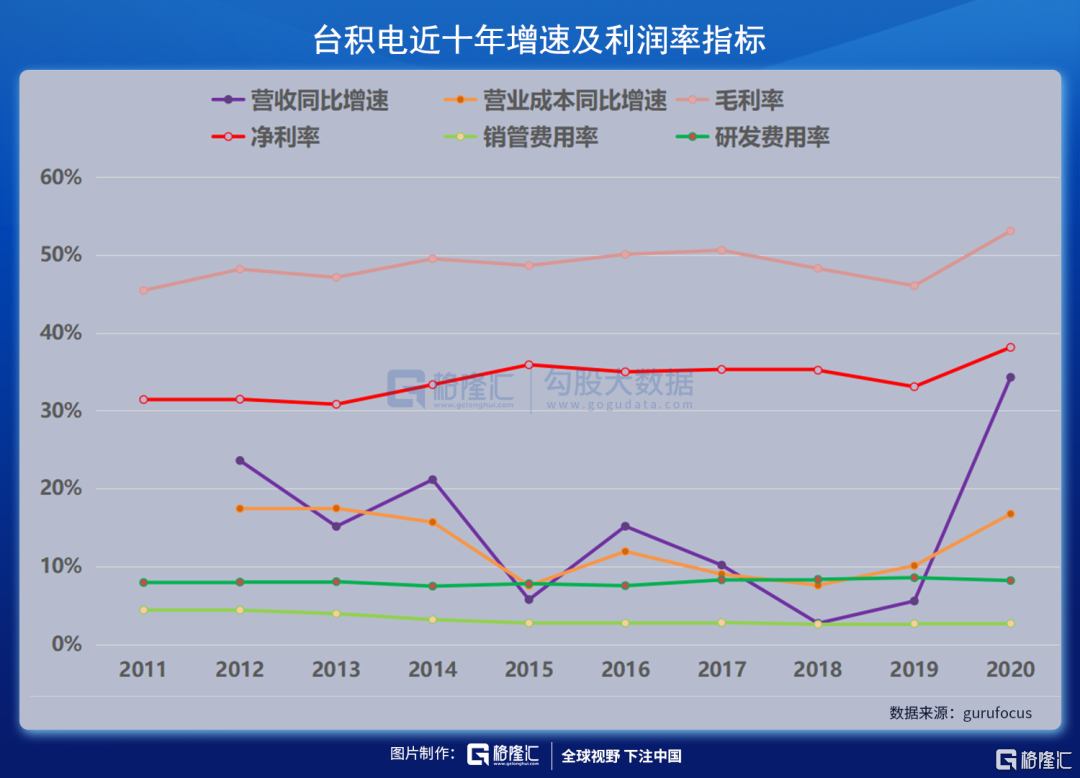

公司在20年營收比19年增長了33.3%,主要是由於先進製程的營收比重的提高,使得ASP(Average Selling Prices,即平均售價)增長了11%,同時晶圓出貨量也同比增長了23%,較19年的晶圓出貨量也增長了15%。另外,公司在 16-20年的出貨量分別爲960萬片、1040萬片、1080 萬片、 1010 萬片和1240 萬片12 英寸等效晶圓。其中,19年由於新冠疫情這一黑天鵝事件的影響,出貨量出現下滑。

公司毛利率隨產能利用率、價格變動、成本改善、產品組合和匯率等因素而波動。此外,當一項新技術被引進時,公司的毛利率將受到負面影響。20年,公司的毛利率從19年的46.0%上升到了53.1%,主要原因是產能利用率的提高以及成本的持續改善。20年公司開始量產5納米產品,導致整體毛利率被攤薄了大約1-2個百分點。

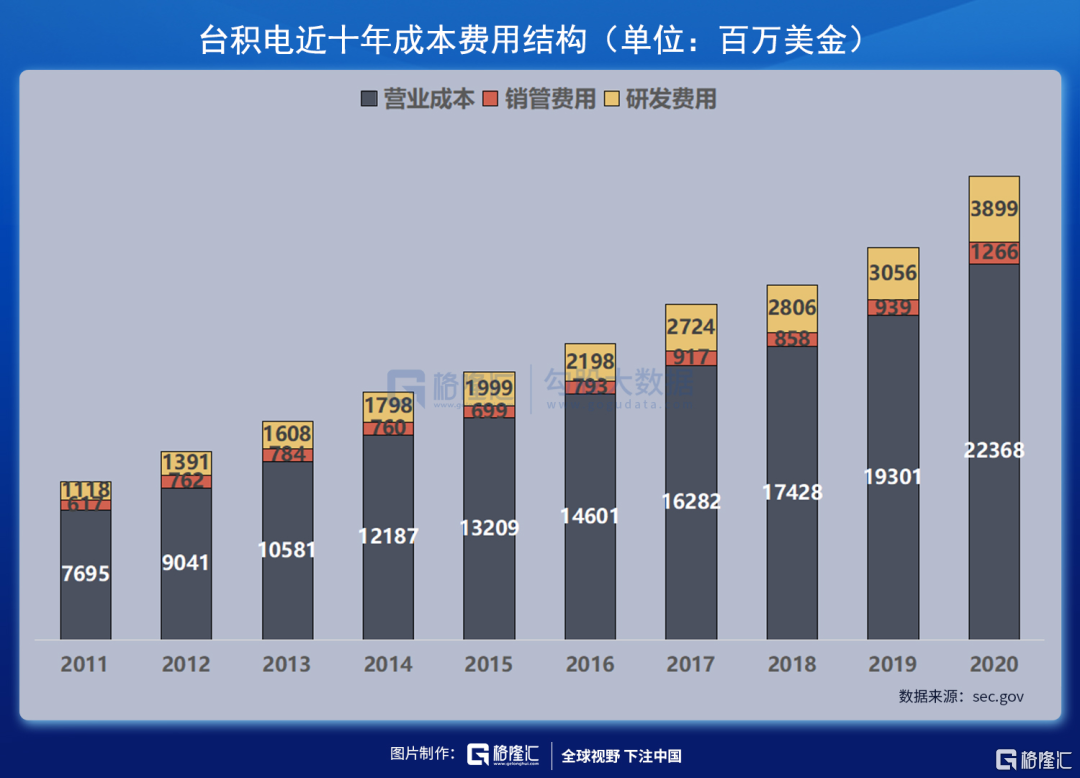

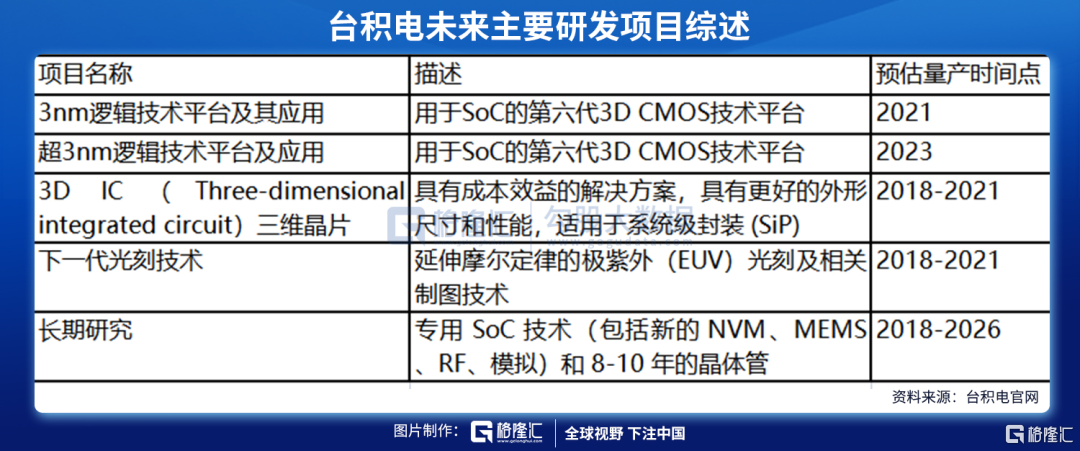

近十年來,公司的研發費用率一直在7.5%-8.5%之間波動。由於公司持續推進3納米和4納米工藝製程的研究活動,20年研發費用同比增長28.5%,至38.82億美元。爲了保持臺積電在晶圓代工領域的市場地位,加強技術領先地位,公司將繼續大力投資於先進工藝製程(3納米和4納米)的研發。同時,公司還將繼續投資於成熟技術產品的研發,爲客戶提供功能豐富的工藝能力。此外,公司不僅加強了對新的專業技術的關注,例如針對5G和智能物聯網應用的RF和3D智能傳感器;還將繼續與學術界和行業財團的外部研究機構合作,目的是延遲摩爾定律失效,爲其客戶提供成本效益高的技術和製造解決方案鋪平道路。

通常來說,體現晶圓代工廠製造能力的兩大關鍵因素是產量和製造工藝技術。而臺積電擁有着全球最大的邏輯晶圓產能,掌握着最先進的製程技術。

全球最大的邏輯晶圓產能

20年臺積電年產能(以12英寸等效晶圓計)約爲 1300 萬片,而 19 年約爲 1230 萬片,這一增長主要來自於 5 納米和 7 納米先進技術的擴展。目前公司在臺灣設有4座12英寸超大晶圓廠(GIGAFAB Facilities)、4座8英寸晶圓廠和一座6英寸晶圓廠,在大陸設有臺積電南京12英寸晶圓廠和臺積電上海8英寸晶圓廠。此外,在美國設有WaferTech 8英寸晶圓廠。其中,12英寸超大晶圓廠是臺積電製造策略的重要關鍵。另外,臺積電卓越製造的基礎,除了充沛的產能外,還包括:能積極滿足客戶的多樣需求、最佳化的生產時程管理、迅速量產並維持高產品良率、準時交貨等,這些都是臺積電在製造方面的核心優勢。

一流的半導體制造工藝

公司採用從0.25微米及以上的成熟工藝,到5納米的先進工藝製程來製造產品。其中,7納米技術於17年實現量產,並在20年爲客戶輸出了10億個優質芯片;7 納米 Plus 技術進入了使用極紫外 (EUV) 光刻技術量產的第二年;5 納米技術則在20 年成功量產。20年,先進技術(16納米及以下製程)晶圓收入佔總營收的58%,高於19年的50%。而20年,5納米、7納米和16納米營收分別佔公司晶圓總營收的8%、33%和17%。

作爲營收的最主要來源,20年北美地區營收同比增長38%至294.7億美元,直接帶動了公司整體的營收;而中國、日本及其他亞太地區是公司營收的新增長點,同樣有不錯的表現,分別較19年增長了20%、17%及59%,側面顯示了疫情後,社會經濟復甦對半導體的需求大增。

產能管理和技術升級計劃

臺積電根據對產品和服務的長期市場需求預測來管理公司整體產能和技術升級計劃。根據目前的市場需求預測,公司打算維持擴大製造能力和提升製造技術的戰略,以滿足市場供不應求的現狀。

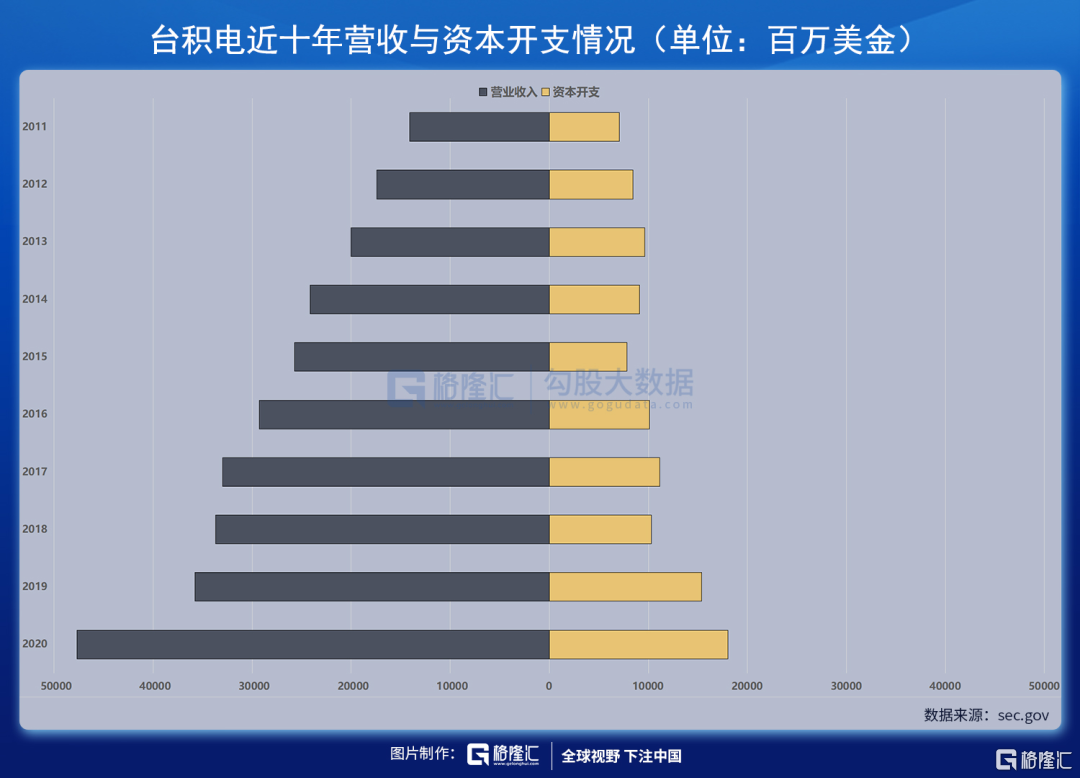

自從公司的資本開支在16年一舉突破100億美元大關到達101.25億美元之後,臺積電的資本開支便一直維持在100億美元之上。17-20年的資本開支分別爲111.53、103.1、153.94和180.64億美元。公司預計在21年的資本支出約爲300億美元,主要集中在以下方面:

(1)主要面向5納米和3納米節點的裝機擴容;

(2)擴大先進封裝和專業技術的能力;

(3)在美國亞利桑那州擴建Fab 18和300mm晶圓廠;

(4)投資於新工藝技術的研發項目。

服務對象多元化

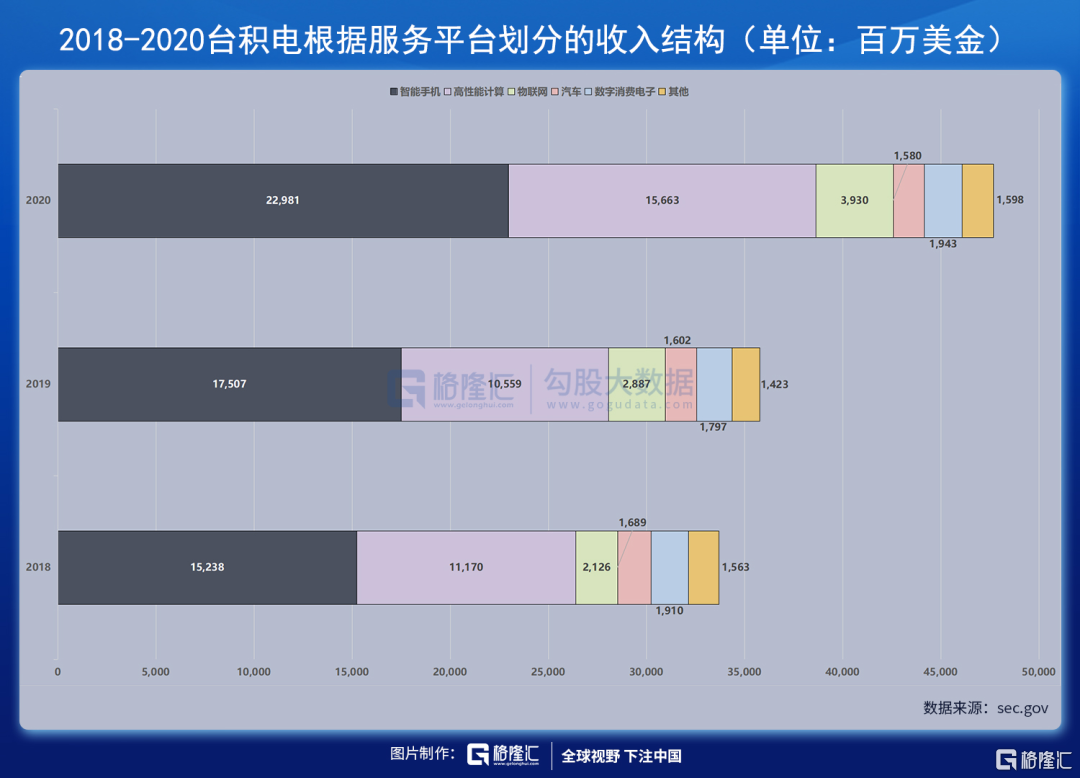

由於COVID-19加速了數字化的進程,20年的營收增長主要來自高性能計算、物聯網與智能手機,同比19年增長了48%、36%及31%,分別達到156.63、39.3、229.81億美元。

在數據爆炸和應用創新的推動下,高性能計算已經成爲公司業務增長的關鍵動力之一。基於先進的製程節點,公司已經推出了包括CPU、GPU、FPGA等在內的各種高性能計算產品,這些產品可用於當前和未來的5G、AI、雲和數據中心。公司還提供多種先進封裝技術,以滿足客戶對高性能、高計算密度和高效率、低延遲和高集成度的要求。

未來展望

5G、高性能計算和物聯網的大趨勢,預計將在未來幾年推動對半導體技術的強勁需求。跟智能手機不同的是,這些設備對功耗和成本比較敏感,自然要求配置的芯片價格低廉,因此所需要的芯片大都使用200mm 晶圓廠生產。然而,由於更大的晶圓意味着芯片製造商可以在每個晶圓片上切割出更多的裸片(據SEMI 分析師稱,一般來說300mm晶圓面積比200mm大2.25倍),從而降本提效,再加上21世紀前十年,供應過剩導致半導體行業的一系列併購,基本將沒有規模優勢的200 毫米晶圓廠商排擠了出去。因此,在全球範圍內,工藝製程早已成熟的8英寸晶圓廠數量有限,而現有的8英寸晶圓廠產能都已飽和,快速增加新的晶圓廠也不大可能(一般新晶圓廠的從建設到投產的週期爲2年)。

另外,臺積電在車載半導體方面的研究,有助於緩解當下汽車領域的芯片短缺問題。據 IHS Markit 數據,臺積電生產了全球約 70% 的 MCU 芯片。而在上週四的業績電話會議上,臺積電也表示21年上半年關於MCU(微控制器,主要用於汽車)的產量較去年同期增長了30%,21年全年預計會將MCU的產量提高近60%,以緩解全球汽車業芯片短缺的問題。

據IC Insights發佈的《2021-2025年全球晶圓產能報告》,截至20年12月,臺積電擁有最多的200毫米晶圓產能。然而,在其產能中,採用300mm晶圓的先進製程佔了一大半——其先進工藝製程營收佔比從19年的50%升至20年的58%。因此,爲擴大產能,21年4月份臺積電宣佈追加投資28.87億美元,在南京擴建28納米產線,量產目標爲22年下半年。預計到23年年中,其28納米工藝芯片產能將由當下的2.5萬片/月提高至4萬片/月,以滿足日益增長的汽車芯片需求。

針對先進製程的提前佈局,臺積電也早有準備:20年11月,臺積電在美國成立了一家全資子公司——亞利桑那臺積電公司,主要從事集成電路的製造和銷售,計劃在21年至29年期間投入約120億美元。子公司將利用臺積電的5納米技術製造半導體晶片,每月可容納2萬塊半導體晶片。工程已於21年6月動工,5nm芯片批量化生產目標爲24年Q1。另外,對於飽受業內關注的4nm及3nm進程,公司將於21年Q3展開4nm試產,22年量產,終端應用包含智能手機與高性能運算(HPC);同時,公司計劃於21年進行3nm風險生產,22年下半年開始量產。

在電話會議中,臺積電CEO還預計全球的半導體供應緊張局面將會持續到22年,因此公司大概率會產能滿載至22年。而爲了緩解全球缺芯的問題,公司計劃在21年內投入300億美元資金,加班加點地擴產,並爭取在22年之前在全球新增5座3DFabric晶圓廠。隨着新晶圓廠的擴建投產,毛利較低的車載半導體的需求將逐步得到滿足,而臺積電勢必會提高毛利較高的先進製程佔總營收的比重,並開展相關機器設備的維護整修與保養,這將使得良品率得到提高,毛利率下滑的趨勢也得以止步。而公司還承擔着蘋果21年下半年將要推出的iPhone 13的手機芯片供應的重任,預計其下半年業績將會十分耀眼。

除非有政治經濟環境的巨大變化,否則,作爲大基建的關鍵一環,臺積電出產的芯片在未來五年都將繼續稱霸全球,其股價也會水漲船高。漲出來的風險,跌出來的機會,時間會給我們答案,讓我們拭目以待吧!

More Content