繼5月29順豐控股公佈分拆旗下子公司杭州順豐同城實業上市計劃後,6月30日杭州順豐同城實業向港交所遞交招股書。一時間,再度引發外界對於末端配送領域的關注和變局的猜測。

而起於外賣,興於全品類的同城即配市場,在近幾年乘“懶人經濟”之風迅速興起,並在去年疫情站上風口,隨後達達順勢登陸美股,成爲首個叩開資本市場大門的玩家。分析人士認爲,如今同城即配已發展成爲近場零售的核心基礎設施,其戰略意義遠高於資產本身的盈利能力,因此歷來是兵家必爭之地。

脫胎於順豐,五年煉成國內第三方即配頭號平臺

據瞭解,順豐於2016年創立同城事業部,進入同城物流市場,具備較爲前瞻的戰略視野,2019年完成獨立公司運作,同年上線“順豐同城急送”品牌。在獨立運營短短兩年時間後,順豐同城便取得了驕人的成績。根據公司招股書顯示,到2021年5月31日,公司業務已覆蓋全國超過1000個城市,惠及53萬B端商家及1.26億C端用戶。

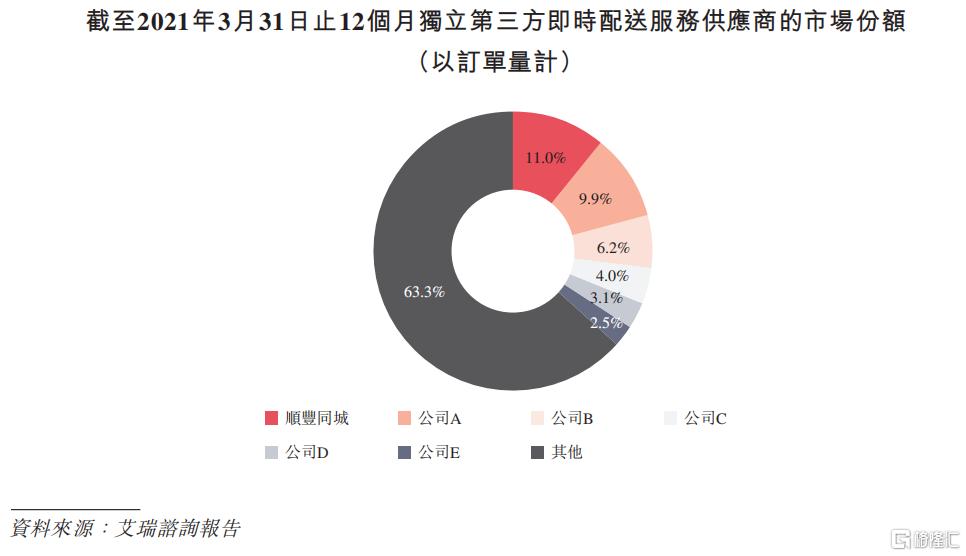

而根據艾瑞報告資料顯示,若按截至2021年3月31日止年度訂單量計,順豐同城已是中國規模最大的第三方即時配送服務平臺,市場份額達11%。

同城即時配送行業由於高頻低價屬性,除了超級流量入口之外,其最大的魅力或許在於其背後頗具吸引力的市場空間。據艾瑞諮詢報告顯示,2016-2020年,即時配送服務行業的年訂單量從46億單增至210億單,複合年均增速達46%,預計2024年將進一步增至643億單,2020年至2024年複合年均增速將爲32.3%。若以行業5-10元(人民幣,單位下同)每筆均價來算,該市場已超千億,考慮到未來場景的不斷擴展、業態以及消費模式的持續創新,即時配送服務完全有機會站上萬億規模。

高速成長,虧損率持續收窄

背靠廣闊市場,順豐同城一路長勢迅猛。

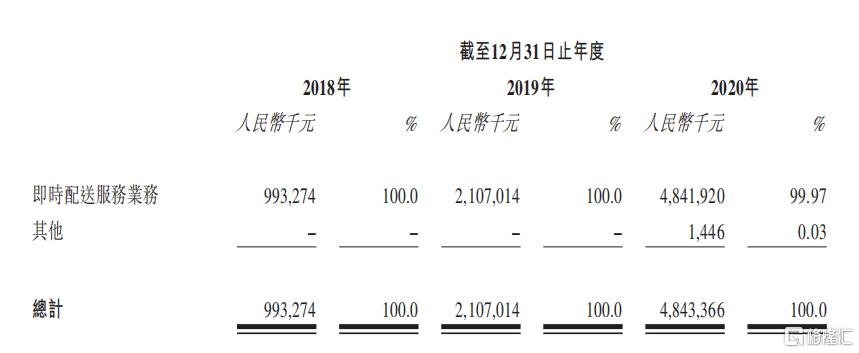

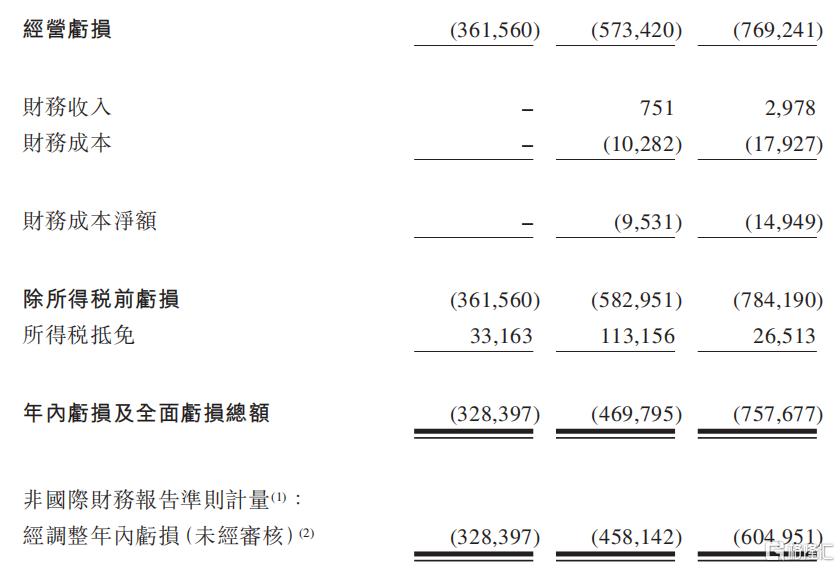

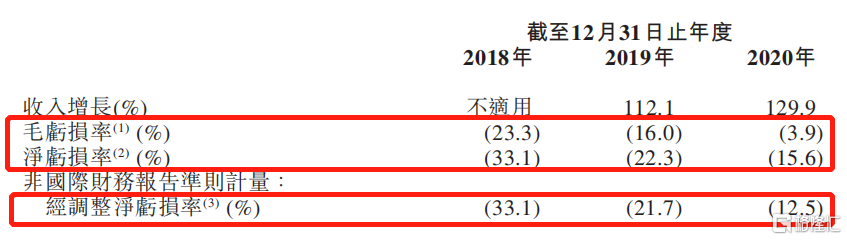

招股書數據顯示,2018-2020年,順豐同城實現營收分別爲9.93億元、21.07億元、48.43億元,年均複合增速達120.8%;對應的年內淨虧損分別爲3.28億元、4.70億元、7.58億元,年均複合增速達52.0%。

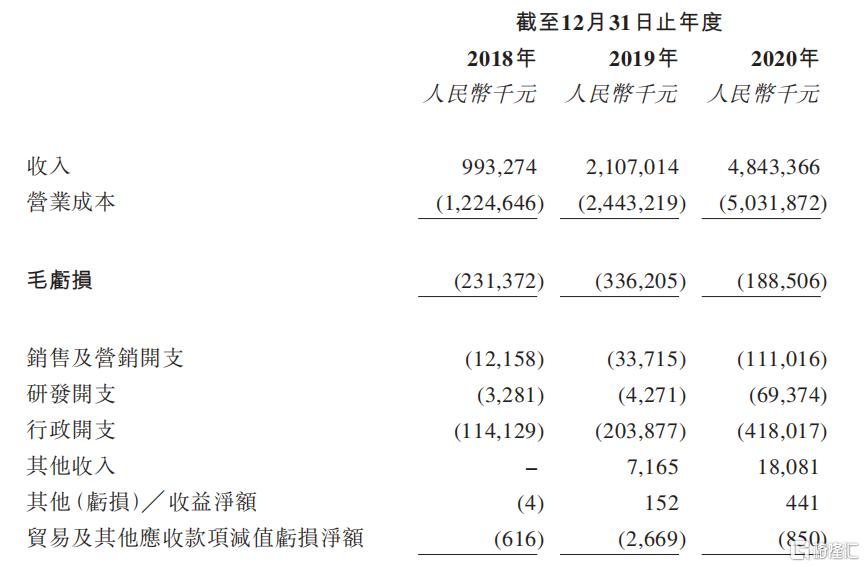

對於虧損擴大,外界尤爲關注,質疑聲亦接踵而來。實際上,公司過往幾年的營收增速明顯跑贏虧損,就已意味着虧損率呈持續收窄趨勢。據招股書數據顯示,近三年來,公司的毛虧損率、淨虧損率及經調整淨虧損率這些反映盈利水平的關鍵指標都在持續縮窄,這說明隨着收入體量的快速擴大,規模效應在持續顯現。

而公司收入的快速增長,則直接得益於訂單量的猛增。2018-2020年,總訂單量分別爲7980萬筆、2.11億筆、7.61億筆,複合年均增速達209.7%。其中,同城零售年訂單量2019年同比增加422.3%,2020年進一步增加425.8%;而2019年近場電商年訂單量同比增加73.4%,2020年進一步增加144.1%;近場服務年訂單量2019年增加92.7%,2020年進一步增加162.5%。

順豐同城的基因與及野心

同城即配賽道的空間雖誘人,但巨頭林立,相比達達、閃送及美團、餓了麼蜂鳥等平臺,順豐同城算是後來者,獨立運營僅兩年,但戰績突飛猛進,這顯然離不開控股股東順豐這棵大樹的庇廕,而順豐同城也承襲了順豐的物流與科技基因。

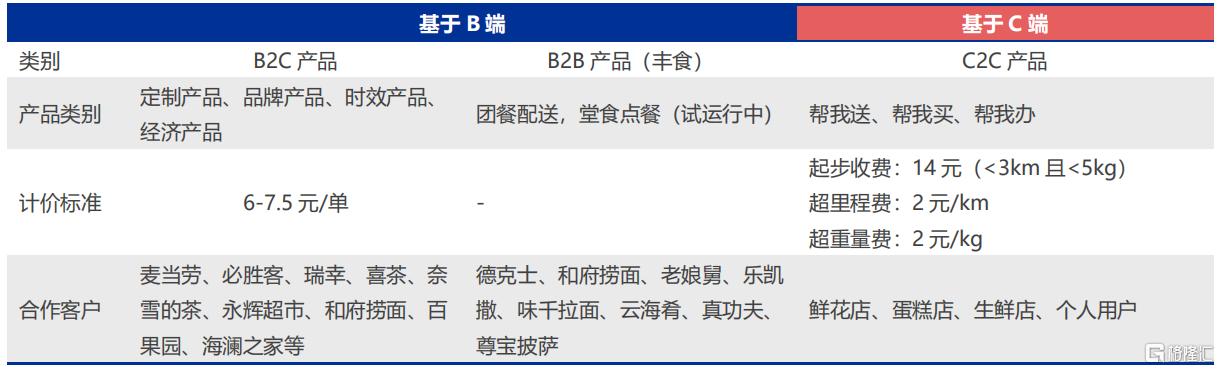

由於順豐在商務件市場優勢突出,爲順豐同城率先切入B端,再拓展至C端奠定了品牌基礎。順豐品牌主張“優質、高效、全場景”,順豐同城的願景也是一脈相承。

在場景方面,順豐同城目前已實現即配市場四大核心場景的完整覆蓋,並針對不同細分賽道,提供品牌、時效、經濟、客製化多元化的產品組合,既涵蓋C端代買代送(幫我送、幫我買、幫我辦等)等需求,也涉及B端(麥當勞、肯德基、喜茶等知名品牌)的外賣配送服務,全面覆蓋新消費行業的各種即時服務需求。

(順豐同城的全場景模型;來源:公司招股書)

(順豐同城業務產品矩陣;來源:申萬宏源證券)

在時效方面,相比其他物流細分賽道,“唯快不破”在同城即配賽道可說是演繹到了極致,順豐同城依靠智能化調度系統實現訂單匹配和騎士服務的高效,做到了平均一小時送全城,據招股書數據顯示,截至2021年5月31日止年內,這一時效進一步縮短至30分鐘左右;並且依託全場景和多元運力,實現了全品類全時段的覆蓋。

而在履約方面,即使面對高峯時段、高峯期及惡劣天氣以及新冠肺炎疫情等艱難狀況時,公司仍堅持高效響應和穩定交付。同期,節假日的訂單時效達成率波動小於2.5%,惡劣天氣情況下的訂單時效達成率波動小於3.5%。

B輪融資引入頂級機構,上市前獲順豐連續增資

對於順豐此次緊鑼密鼓地推進同城業務分拆上市進程,市場對其背後的真實意圖也頗爲關注。

根據順豐此前公告稱,本次分拆上市將搭建順豐同城國際資本運作平臺,提升順豐同城的品牌知名度和市場影響力,持續鞏固和強化順豐同城核心資源,同時本次分拆有助於進一步拓展順豐控股多元化融資渠道,促進順豐新業務的價值發現。

有分析人士認爲,此次順豐計劃拆分同城業務赴港上市,最大的目的在於提供新的增長點,進而緩解快遞業務業績壓力帶來的焦慮。

若順豐同城成功闖關港股,則意味着順豐體系將孵化出第四家上市公司,此前包括順豐控股、順豐房託以及正擬收購的嘉裏物流。

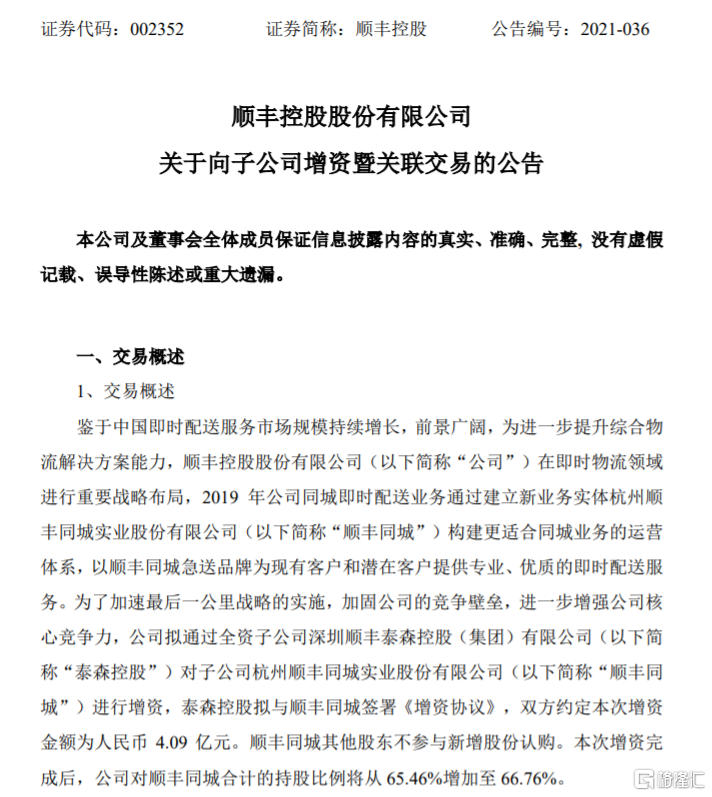

據悉,在時隔一年後,去年12月,順豐同城完成B輪融資,投資機構包括大名鼎鼎的高盛系、中信資本、貝塔斯曼等,無疑爲其上市提供有力的品牌背書。與此同時,今年3月,順豐又通過子公司泰森控股進一步對順豐同城進行增資約4.09億元,增資完成後,順豐股對順豐同城合計的持股比例提高至66.76%。這也被外界視爲順豐爲同城業務上市所做的最後鋪墊,充分體現出其對同城業務發展前景的信心。

估值探討及結語

最後參照目前已上市的達達,來探討下順豐同城的合理估值水平。

就業務體量來說,順豐同城已做到第三方平臺第一的規模(按截至2021年3月31日止的年度訂單量計),目前收入體量也正不斷接近達達。而從單票收入維度來看,順豐同城的直營模式及高端定位導致單票收入大於衆包模式的達達,2020年達達的平均每筆訂單收入大約爲5.22元,同期順豐同城的平均單筆訂單收入大約爲6.37元。

同時,考慮到順豐同城當前成長性明顯高於達達,未來有望超越達達。從訂單及營收角度來看,順豐同城近三年複合增速分別爲209.0%、120.8%,而達達近三年複合年均增速分別爲46.1%、72.8%。此外,從單筆淨虧損變化來看,順豐同城的縮窄速度更快,照此趨勢發展,順豐同城大概率會率先實現盈利。

由於當前各家均處於未盈利狀態,但收入已呈穩增態勢,以PS爲錨,參照達達

當前的估值(PS-TTM約6.5x)計,順豐同城估值大約在315億元左右。

而若從長遠戰略價值層面來看,相比達達而言,順豐同城還有幾大突出價值。一是獨立第三方平臺的稀缺性。不同於有京東到家流量的達達,順豐同城作爲即配第三方龍頭,與其他平臺沒有流量競爭,也就理所當然會成爲其他平臺的首選。無論是希望將流量引向電商的微信、抖音等流量巨頭,還是商超到家、生鮮電商、社區團購平臺,都能安心與順豐同城進行合作,甚至是美團、餓了麼這類外賣平臺,在高峯時段,也會希望有第三方配送平臺來進行運力補充。從這一點看,第三方配送平臺的戰略價值不言而喻;二是對於商家的重要意義。在國家反壟斷背景下,第三方平臺能提升商家的話語權,更好地與平臺進行博弈;同時,依託順豐的口碑、標準及客製化的產品體系,順豐同城能幫助商家更好地實現服務差異化,打造品牌口碑與流量閉環;三是順豐集團的流量優勢。順豐速運積累了物流領域最龐大的,最注重時效,也是最願意爲品質付費的快遞用戶和客戶羣,這些用戶轉化到順豐同城上,能爲順豐同城帶來巨大的ToC市場優勢。

此外,考慮到順豐作爲綜合物流龍頭,產業協同效應、業務的可持續性和可延展性更高,估值時也應考慮。因此,展望未來,按當前一級市場給出的估值(以B輪投前估值90億元),順豐同城的估值仍有較大提升空間。

More Content